左のCATEGORIES欄の該当部分をクリックすると、カテゴリー毎に、広津もと子の見解を見ることができます。また、ARCHIVESの見たい月をクリックすると、その月のカレンダーが一番上に出てきますので、その日付をクリックすると、見たい日の記録が出てきます。ただし、投稿のなかった日付は、クリックすることができないようになっています。

|

2016,05,09, Monday

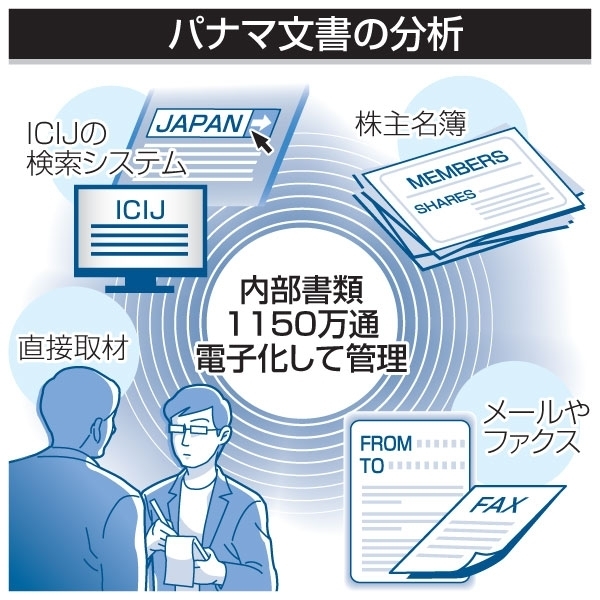

2016.4.30西日本新聞 標的にされた人 2016.4.7 朝日新聞 (1)租税法律主義とタックス・ヘイブン税制の意味 1)租税法律主義について 租税法の基本原則は、*3-1に書かれているとおり、租税法律主義と租税公平主義であり、租税法律主義は、憲法84条の「租税を課し、又は現行の租税を変更するには法律又は法律の定める条件によることを必要とする」と規定していることから導かれる。そのため、法律に基づかずに租税を賦課・徴収することは、日本国憲法違反であり不可能だ。 また、相手によって課税要件や課税手続を変えたり、税務署の判断で新たに税金を創設したりすれば経済活動に混乱が生じるため、租税法律主義の内容には、①課税要件法定主義 ②課税要件明確主義 ③遡及立法の禁止(新しい法律を過去に遡って適用しないこと) などが含まれる。 2)タックス・ヘイブンの本当の意味 現在、全世界には、*3-2のように、 60以上のタックス・ヘイブン「Tax Haven」の地域・国が存在し、正確に翻訳すると「税金天国」である。また、この制度が創設された趣旨は、小さな島国や開発途上の地域など経済発展に不利な要素を持つ地域に対し、経済活性化を目的として、国や地域政府が徴税優遇制度を実施しているものだ。 そして、この税制を利用すると、金融資産を低税率で運用できるため、例えば英国領のケイマン諸島には世界の一流とされる金融グループを含めて600あまりの金融機関が拠点を置き、預かり資産残高は、東京、ロンドン、ニューヨーク、香港に次ぐ世界第五位の規模になっているわけである。さらに、欧州、シンガポール、香港、中国はじめ多くの国々に、法人税率を減税して海外投資を受け入れ、自国経済の振興に役立てようと優遇税制を導入している地域もあるので、例えば復帰後の国後島と択捉島はタックス・ヘイブンにするなど、日本でも応用できる場所はある。 3)日本における現在の論調 しかし、*3-2のように、日本が主導して、2000年にOECD(経済協力開発機構)によるマネーロンダリング対策や公正な課税制度確立に向けた制裁により、英領ケイマン諸島、バミューダ、キプルス、マルタ、モーリシャス、サン・マリノの6カ国・地域はブラックリストから免れ、アンドラ、ジブラルタル、モナコ、リヒテンシュタイン、シンガポール、スイス、ベルギー、ルクセンブルク、オーストリアが国際的な徴税制度に非協力的な地域が名ざしされ、フィリピン、マレーシア、コスタリカ、ウルグアイは要注意国とされた。そのため、これらの国々は、気持ちのよい筈がない。 また、近年、テロ資金規正(アングラ・マネーへの締め付け)が援用され、富裕層の隠し資産、裏金の解明へと拡大適用されつつある。しかし、上の理由から、合法的に設立されたタックス・ヘイブンに所在する会社に資金を預ける人を、根拠もなく違法行為をしているかのように書くのは、日本国憲法違反である。 (2)法治主義の民主主義国家とは言えない日本メディアの論調 西日本新聞は、*1-1のように、「①日米欧と新興国のG20が脱税や不当な課税逃れを阻止するため、国際的な監視体制を強化する方向で検討に入った」「②パナマはじめ開発途上国に銀行口座など税務情報を共有する枠組みへの参加を促し、隠し資産に対する包囲網を構築する」「③OECDも13日に税務担当者を集めた緊急会合をパリで開き、具体策を協議する方針だ」「④タックスヘイブンを使った政治指導者らの不透明な資金取引を暴いたパナマ文書問題は、一部の富裕層と大多数の国民の間の格差拡大が深刻化する中、各地で波紋を広げている」と記載している。 もちろん、①のような脱税や違法な課税逃れはいけないので、②③のように税務情報を共有する枠組みは必要かも知れないが、④のように、その標的がどこかの国にとって不都合な政治指導者で、タックスヘイブンに所在する会社に預金を預けていただけで悪いことをしたかのように書くのは、権力を失えば投獄されるなどのいろいろな政治情勢の国がある現在、適切ではない。 パナマ文書は南ドイツ新聞が入手して共同通信も参加する国際調査報道ジャーナリスト連合(ICIJ)が分析し、英国のキャメロン首相の父親(故人)が租税回避地のパナマにファンドを開設していたとして非難している。しかし、罪刑法定主義・責任主義が近代国家の基本原則であるため、父親が合法的に開設して遡及効もないファンドの責任を、子であるキャメロン首相が負うことはあり得ず、このような論調は、近代国家の基本原則を無視している。 また、フランスの大手銀行ソシエテ・ジェネラルやスイスの欧州サッカー連盟(UEFA)などに捜査が拡大しているそうだが、合法的であれば訴訟で罪にはならないだろう。 そのため、*1-2のように、不法な課税逃れを阻止するための国際的連携はあってもよいが、違法でないことを如何にも悪いことをしたかのように書くと、それこそ名誉棄損・侮辱による人格権の侵害という不法行為になる。 (3)燃え上がったメディアのネットワークが追及した内容の非民主性 TPPの膨大な文書を、ジャーナリストの国際的なネットワークが翻訳し解明したという話は聞かないが、*1-3のように、共同通信も参加する国際調査報道ジャーナリスト連合(ICIJ)の記者は、タックス・ヘイブンに設立された法人の所有者を示す株主名簿を足掛かりに記者の勘も使って書類を絞り込み、最後は直接取材で裏付けを取りながら報道を続け、「こちらではすごい反応だ」「やったぞ」と成果を喜んでいるそうだ。しかし、タックス・ヘイブンに法人を作ることは違法ではなく、出資した人も違法ではないため、違法行為をしていない人の名簿を提供したモサック・フォンセカ事務所の方がプライバシーの侵害にあたる。 なお、*1-4のように、南ドイツ新聞の記者がタックス・ヘイブンを利用した不透明な金融取引を暴いたそうだが、その文書には、「①プーチン露大統領の友人」「②中国の習近平国家主席の親族」「③麻薬カルテルなど犯罪組織の関係者も登場した」があったとのことである。100歩譲って①②が違法行為だったとしても、①のような友人の行為の責任を問われることは皆無であるし、②のような親族の行為の責任を問われることも近代法に反しているため、①②を③と並べて記載し、如何にも黒い事象であるかのような示唆を与えるのは名誉棄損であり、政治活動の妨害にあたるだろう。 なお、モサック社が作ったペーパーカンパニー数千社の代表を務める女性が貧民街に住んでおり、わずかな報酬で名義を貸して「何の会社か、誰に売られたか知らない」などというのは、仮に本当であれば、モサック社とその女性の方に詐欺罪が発生すると考える。 (4)標的は誰で、目的は何なのか 1)標的は政治家と有名人 朝日新聞・日経新聞は、*2-1、*2-3のように、パナマ文書の影響で英国のキャメロン首相が苦境に立っており、中国の習近平国家主席・ロシアのプーチン大統領・ウクライナのポロシェンコ大統領の親族・知人・本人の名前もあり、10カ国の現旧指導者12人とその親族60人余も浮かび上がり、「納税者の多くが税金の負担に苦しんでいるのに、税金を課す側の統治者やその周辺は特権を使って蓄財に励み、税逃れの手立てを着々と打っているので、納税者の怒りは大きい」と、妬みを煽る報道をしている。 しかし、違法行為ではないのに、パナマ文書に親族、知人、本人などの名前があるだけで、納税者の不公平に対する怒りや不信感に結びつけて妬みを煽るのは、日本独特の感情論であり、論理的ではない。 そのため、不法な税逃れという事実もないのに悪役に仕立て上げられた首脳や国々は、G7サミット(伊勢志摩サミット)の議長国を務める日本に、金のためにリップサービスをすることはあるかも知れないが、日本を民主主義の同じ価値観を持つ国と認めることはないだろう。 なお、*2-2では、クレディ・スイス、ソシエテ・ジェネラル、UBS、HSBCなど欧州・アジアの主要行が挙げられているが、具体的にどういう法律違反をしたのか不明であり、多分、法律違反はしていないと思われるため、名誉棄損かつ営業妨害に当たる。 また、*2-4のように、パナマ文書には、日本関係者は名誉教授や大手企業役員名もあったとしているが、タックス・ヘイブンを使って合法的に節税するのは、違法行為ではないため罪にならず、これは法人に限らず個人も同様である。それにもかかわらず、*2-5も、思わせぶりな書き方で、佐賀の住所にも3人のパナマ文書関係者がいたと記載しているが、何が違法行為にあたるのかを記載できなければ単なる名誉棄損記事にすぎず、メディアの記者たちの法律知識と見識のなさを露呈している。 2)目的は権力闘争 佐賀新聞の2016年5月6日、*2-6のように、「クリントン前米国務長官(弁護士)が、在任中に公務で私用メールを使った問題で、CNNテレビは5日、連邦捜査局(FBI)が数週間以内にクリントン氏本人の事情聴取を行う見通しだ」としている。 しかし、私は、クリントン氏のメール問題は「違法で悪い」とのみ書かれているが、FBIに正面からは言えないとしても、そうした方がむしろ守秘義務が果たせた場合もあっただろうと考える。私は1996~8年頃、アメリカ系のビッグ4でM&Aや組織再編に関する仕事をしていたが、事務所のメールにすべてを添付すると、誰かに見られているらしく情報が漏れるため、わざわざFaxや郵便にも分割して資料を送り、そのすべてを見なければ内容がわからないようにしていた。つまり、よいこととは思わないが、アメリカのIT環境は、20年前からそのくらいシビアなレベルだったのである。 <法治主義の民主主義国家と言えない日本の論調> *1-1:http://qbiz.jp/article/84693/1/ (西日本新聞 2016年4月13日) G20、税逃れ監視強化 パナマ文書 財務相会議で協議へ 日米欧と新興国の20カ国・地域(G20)が脱税や不当な課税逃れを阻止するため、国際的な監視体制を強化する方向で検討に入ったことが12日分かった。パナマをはじめ途上国に銀行口座など税務情報を共有する枠組みへの参加を促し、隠し資産に対する包囲網を構築する。経済協力開発機構(OECD)も13日に税務担当者を集めた緊急会合をパリで開き、具体策を協議する方針だ。タックスヘイブン(租税回避地)を使った政治指導者らの不透明な資金取引を暴いた「パナマ文書」問題は、一部の富裕層と大多数の国民の間の格差拡大が深刻化する中、各地で波紋を広げている。仲介した大手金融機関に対する捜査も欧州で相次ぎ、追及の動きはさらに強まりそうだ。G20は14日から米ワシントンで開く財務相・中央銀行総裁会議でこの問題を協議し、15日に採択する共同声明で対処方針を打ち出す。麻生太郎財務相は12日の記者会見で「G20で租税回避や脱税の防止が議論される」との見通しを示した。税務情報を共有する枠組みづくりはOECDが主導して進め、2017年にも各国間の情報交換がスタートする。日本を含め100程度の国・地域が参加予定で、G20として、現時点で未参加のパナマやナウル、バーレーン、バヌアツにも参加を呼び掛ける方向だ。これまで慎重だったパナマが参加の意向をOECDに先週伝えるなど前向きな動きが出始めており、体制強化を急ぐ。G20では、最近の円高進行で日本が関心を寄せる為替問題も協議。「相場の過度な変動は経済に悪影響を与える」との認識を共有する一方、通貨の競争的な切り下げを回避することも確認する。減速気味の世界経済を下支えするため、金融緩和だけに頼らず、財政政策や構造改革を活用した政策総動員の必要性でも一致する見通しだ。パナマ文書は南ドイツ新聞が入手し、共同通信も参加する国際調査報道ジャーナリスト連合(ICIJ)が分析した。 ◇ ◇ ■巨大余波、捜査 首脳やスポーツ界も タックスヘイブン(租税回避地)を経由する金融取引の一端をあぶり出した「パナマ文書」の余波が、さらに広がっている。英国のキャメロン首相は過去に投資で利益を上げたことを認め、批判の矢面に立たされた。大手金融機関やスポーツ界にも捜査のメスが入り、課税逃れへの国際的な非難は高まる一方だ。文書が暴いた巨額投資疑惑で、グンロイグソン首相が辞任に追い込まれたアイスランドに続き、激震に見舞われているのが英国。ロンドンの首相官邸前では9日、キャメロン氏に抗議する千人以上の市民が「キャメロンは退陣しろ」と糾弾するデモで気勢を上げた。2013年の主要国首脳会議(ロックアーン・サミット)は、多国籍企業の課税逃れを防ぐ国際ルール策定が首脳宣言に盛り込まれた。取りまとめに奔走したのが議長を務めたキャメロン氏だ。ところがパナマ文書は、キャメロン氏の父親(故人)が租税回避地のパナマにファンドを開設していたことを明らかにした。当初のらりくらりと追及をかわしたキャメロン氏だが、ファンドに投資して利益を得ていたことを結局認めた。違法性はないと主張しているが、野党や国民から「偽善者」と非難され、納税記録の公表に追い込まれるなど防戦一方。「もっとうまく対処すべきだった」と悔やんでいるというキャメロン氏は、5月の伊勢志摩サミットにも招待されている。南米アルゼンチンでは昨年12月に就任したマクリ大統領が、父親がバハマに設立した会社との関係を問われ、検察が裁判所に捜査許可を求める事態に発展した。 ■ ■ 神経をとがらせているのは、各国指導者にとどまらない。租税回避地で約千社の法人設立を仲介したフランスの大手銀行ソシエテ・ジェネラルの本社は、当局の家宅捜索を受けた。スイスでは欧州サッカー連盟(UEFA)の本部が捜索を受けるなど、捜査は拡大している。パナマ文書は約1150万通に上り、共同通信などが参加する国際調査報道ジャーナリスト連合(ICIJ)が分析している。出元となった法律事務所モサック・フォンセカがある“震源”パナマでは、バレラ大統領が独立調査委員会の設置を発表、金融制度の信頼回復へ重い腰を上げた。こうした動きは、各国が不透明な金融取引を是正する上で一定の効果をもたらしそうだ。一方、習近平国家主席らの親族や、プーチン大統領周辺の人物の疑惑が浮上した中国やロシアは影響を食い止めようと必死。中国では報道が規制されている。ロイター通信は「非民主的な体制下では、パナマ文書の影響は限定されるだろう」と指摘した。 ▼タックスヘイブン 税金を免除したり非常に低く設定したりしている国や地域。タックスは税金、ヘイブンは避難所を表す英語で、日本語では租税回避地と呼ばれる。タックスヘイブンに法人などを設立して海外から金融資産を移せば、本国での課税を大きく免れることができる。産業に乏しい国などが、雇用や外資獲得のために設定している事例が多い。 *1-2:http://www.saga-s.co.jp/news/national/10201/301041 (佐賀新聞 2016年4月16日) G20、課税逃れ阻止へ制裁検討、非協力国を特定、政策総動員 米ワシントンで開かれた20カ国・地域(G20)財務相・中央銀行総裁会議は15日閉幕し、国際的な課税逃れを阻止するため連携を強化する声明を発表した。資金の流れの監視を強め、新たな基準で非協力国を特定し制裁も検討する。景気を下支えする政策総動員で合意し、機動的な財政出動の活用を強調した。タックスヘイブン(租税回避地)を使った不透明な取引を明るみに出した「パナマ文書」問題を受け、課税逃れ対策に焦点が当たる異例の会合となった。不正な資産隠しに対し実効性のある国際包囲網を築けるかどうかが今後の課題となる。 *1-3:http://qbiz.jp/article/86029/1/ (西日本新聞 2016年4月30日) 『パナマ文書』、取材活動の舞台裏 タックスヘイブン(租税回避地)の実態を明らかにした「パナマ文書」は、1日に千通の書類をチェックしても30年以上を要するほどの膨大な量だ。共同通信も参加する国際調査報道ジャーナリスト連合(ICIJ)の記者は、回避地に設立された法人の隠れた所有者を示す株主名簿を足掛かりに、記者の勘も使って書類を絞り込み、最後は直接取材で裏付けを取りながら報道を続けている。「レジスター・オブ・メンバーズ」と題された紙に、個人の実名、住所、そして株数、日付。通常は公開されることのない、回避地法人の株主名簿だ。そこに「イイダ・マコト」の名があったことが、日本の警備大手セコム創業者に関連した法人を発見するきっかけとなった。パナマ文書は回避地法人設立を支援する法律事務所「モサック・フォンセカ」の内部書類で、ICIJが南ドイツ新聞を通じ入手した。書類は約1150万通に及ぶ。ICIJは全資料を電子的に検索できるようデジタル処理し、国名や主要都市名をキーワードとして絞り込んだり、気になる人名や企業名を含む文書を抽出したりする環境を整えた。 ▼「記者の勘」駆使 だが資料にあるのはアルファベットの氏名と住所だけという場合も多い。「あの著名人では」と推測しても空振りとなることが大半だ。回避地に法人をつくること自体は違法ではなく、本人の説明で新たに分かる事情もある。本人や所属組織への直接取材は不可欠で、最後はペンとメモ帳を手にした伝統的取材となった。株主とは別に役員名簿もあるが、その氏名は当てにならない場合も多い。表面的な代表者となり公文書で明らかになる場面があるため、回避地各地にある名義貸し会社を通じて形式上の役員を登録しているケースが多いからだ。一方、モサック事務所と関係者のメールやファクスも多数ある。時には法人設立の本当の動機や、生々しいやりとりも記録されている。日付が直接書かれていない書類でも、メールに添付されたものなら、メールの日付で時期が特定できる場合があった。 ▼厳重に秘密管理 ICIJはパナマ文書を電子的に管理し、不正アクセスできないよう厳重に守られた特別なウェブサイトを通じて参加報道機関の担当記者だけが閲覧できるようにしている。同時に、担当記者限定の電子会議室を用意し、国境や時差を超えて議論も重ねた。その中で各国記者は、分析の手法や政治家らへの質問状のひな型、取材の進め方を固めていった。日本時間4月4日午前3時に報道が開始されると、影響は予想を超えて各国に広がった。「こちらではすごい反応だ」「やったぞ」。参加した記者の書き込みが飛び交った。 *1-4:http://mainichi.jp/articles/20160507/k00/00m/030/066000c?fm=mnm (毎日新聞 2016年5月6日) 情報流出警戒、ネット遮断 入手の独紙記者 中米パナマの法律事務所「モサック・フォンセカ」から流出した内部文書「パナマ文書」を入手した独大手紙、南ドイツ新聞のバスティアン・オーバーマイヤー(38)と同僚のフレデリック・オーバーマイヤー(32)両記者が初めて日本メディアの取材に応じ、租税回避地(タックスヘイブン)を利用した不透明な金融取引を暴いたスクープの裏側を語った。「データに興味はないか。提供する用意がある」。タックスヘイブンを利用した汚職事件などを長年報じてきたバスティアン記者に暗号通信で連絡が届いたのは1年以上前のことだ。「この文書が報じられることで犯罪行為を明らかにしたい」と提供者は訴えた。バスティアン記者は「連絡が電子メールだったのか、何語で会話したのかは言えない」と情報源の秘匿に努める。独企業の汚職事件にも登場するモサック社を追っていたバスティアン記者は「それまでモサックの実態は全く分からなかった」と話す。フレデリック記者は「とてつもなくセンセーショナルな文書だとすぐに分かった」。文書には、プーチン露大統領の友人や中国の習近平国家主席の親族、麻薬カルテルなど犯罪組織の関係者も登場した。情報が多くの国にまたがり、裏付け取材には人手が必要だった。そして「記者を殺すことなど何とも思わない人物」が含まれるという安全上の問題から、同紙は国際調査報道ジャーナリスト連合(ICIJ)による共同取材の方針を決めた。ICIJは同紙にデータ取材の専門家を派遣。種類の異なるデータをまとめて検索できるプログラムを導入し、参加する約80カ国、約400人の記者が情報を閲覧できる環境を整えた。同紙に次々と送られてくるデータは最終的に2.6テラバイト(テラはギガの1000倍)に達した。膨大な情報量に対応するため、同紙は約1万7500ユーロ(約230万円)の大型コンピューターを購入。情報流出を防ぐため、コンピューターはインターネットから遮断され、設置場所は極秘にされた。これまでドイツで行われた汚職事件の裁判記録などと提供資料を照合し、信ぴょう性を検証した。裁判記録にあるモサック社が設立した会社の資料と完全に一致する提供資料も多数見つかったという。フレデリック記者はパナマに飛び、モサック社が作ったペーパーカンパニー数千社の代表を務める女性を訪ねた。女性は貧民街に住んでいた。わずかな報酬で名義を貸したとみられる女性は「何の会社か、誰に売られたかは知らない」と語ったという。フレデリック記者は「彼女は国外に出れば逮捕される恐れもある。モサック社のビジネスは貧しい人の搾取そのものだ」と語気を強めた。 <標的は誰か> *2-1:http://digital.asahi.com/articles/DA3S12302057.html (朝日新聞社説 2016年4月9日) パナマ文書 納税者の怒りは大きい 英国のキャメロン首相や中国の習近平国家主席、ロシア・プーチン、ウクライナ・ポロシェンコ両大統領の親族や知人、本人の名前もある。中米パナマの法律事務所から流出した「パナマ文書」が波紋を広げている。タックスヘイブン(租税回避地)に設立された法人の情報など、膨大な文書や電子メールを非営利組織「国際調査報道ジャーナリスト連合」が分析したところ、10カ国の現旧指導者12人とその親族60人余らが浮かび上がった。納税者の多くが税金の負担に苦しんでいるのに、税金を課す側の統治者やその周辺は特権を使って蓄財に励み、税逃れの手立てを着々と打っている――。そんな不公平に対する怒りと不信は各国共通だろう。08年のリーマン・ショックに端を発した経済危機と財政難を機に、富裕層や大企業への怒りと格差・不平等への危機感が世界中に広がった。米ウォール街の占拠運動が象徴的だ。それを受けて、主要7カ国(G7)は、国境を超えた多国籍企業の税逃れへの対策を強めてきた。その旗振り役でもあるキャメロン英首相の亡父が、パナマに投資ファンドを設立していたと文書で指摘された。取引自体は違法とは言えないかもしれない。だとしても、政治家ら公職者には道義的責任がある。文書に名前がある指導者は説明責任を果たし、疑わしい取引から手を引くべきだ。各国の政府は、まず違法な取引の有無を調べる必要がある。そのうえで過度な節税など「灰色」の経済活動に対し、納税者が納得できる制度を国際的にどう整えていくかが問われる。土台はすでにある。先進国が中心の経済協力開発機構(OECD)の加盟国は昨年、中印両国など新興国の協力も得て、企業の国際的な税逃れを防ぐために15の行動計画をまとめた。計画は多国籍企業を念頭に置くが、資金の流れを解明し、情報を共有しようとする姿勢は税逃れ問題に不可欠だ。租税回避地への監視をはじめ、行動計画の補完と強化が課題になる。日本はOECDの行動計画づくりの際、関係委員会の議長を財務省幹部が務めた。そうした経験を生かし、国際協調に向けた役割を果たしてほしい。5月にはG7サミット(伊勢志摩サミット)の議長国を務める。当面の世界景気の問題だけでなく、国際的な税逃れに切り込む機会にしたい。 *2-2:http://www.nikkei.com/paper/article/?b=20160409&ng=DGKKASGM08H9X_Y6A400C1EA2000 (日経新聞 2016.4.9) 節税網、欧州勢が主導 パナマ文書を読む、主要銀、名を連ねる ペーパー会社設立関与か パナマの法律事務所から流出し、世界に波紋を広げる「パナマ文書」。国際調査報道ジャーナリスト連合(ICIJ)がホームページ上で公開した資料を読み解くと、欧州を中心に、パナマなどタックスヘイブン(租税回避地)の小国を組み込んだ見えない「節税」ネットワークが構築され、そこに世界の富裕層が顧客に名を連ねる構図が浮かび上がった。ICIJによると、パナマの法律事務所「モサック・フォンセカ」は1977年から2015年にかけて、21カ国・地域に21万のペーパーカンパニーを設立した。ICIJはモサックを「世界で五指に入るペーパーカンパニーの卸売問屋」と皮肉る。21万社のうち、半数以上の約11万3千社は英領バージン諸島にあり、4万8千社がパナマ、1万6千社がバハマ、1万5千社がセーシェルにあった。出資者は200カ国・地域の法人と個人で、政治家や官僚もわかっているだけで140人いる。ペーパーカンパニーの設立をモサックに依頼したのは金融機関や他の法律事務所、コンサルティング会社などだ。金融機関はクレディ・スイスやUBS、HSBC、ソシエテ・ジェネラルなど欧州主要行の系列会社が名を連ねる。500に上る金融機関が1万5600のペーパーカンパニー設立に関わったとみられる。モサックに関わった金融機関の多くはルクセンブルクやスイス、英国に本拠を置き、欧州が節税ネットワークの中心にあったことがうかがえる。モサックもチューリヒに支社を持っていた。これまでのところ、米国や日本の企業や投資家は目立たない。資料によると、モサックが管理する企業数は15年時点で約6万6000社。09年の約8万2000社をピークに、廃業数が新規設立数を上回りだした。09年にUBSによる脱税ほう助問題が米国で浮上。同年の20カ国・地域(G20)首脳会合で租税回避が主要議題になるなど、「徐々に国際的な規制が厳しくなってきたことが背景として考えられる」(国際税務に詳しい弁護士)という。ICIJは5月上旬、パナマ文書に登場する企業や関連人物の全リストをホームページ上に記載する。世界の首脳や著名人の租税回避が新たに明らかになれば、トップ辞任など、波紋がさらに広がる可能性も出てくる。 *2-3:http://www.nikkei.com/paper/article/?b=20160412&ng=DGKKZO99531610R10C16A4DTA000 (日経新聞 2016.4.12)「パナマ文書」に市場が揺れる 編集委員小平龍四郎 英国のキャメロン首相が苦境に立っている。亡父が設立したオフショアファンドに自身も投資し、利益を得ていたことを認めたからだ。租税回避の実態を示す「パナマ文書」の流出から数日たっての釈明だ。本人が言うとおり違法性はないのかもしれないが、説明責任を果たす姿勢として、誠実さに欠けるとの批判が高まっている。 □ ■ □ 英首相の指導力を揺るがしかねない「パナマ文書」の騒動に、日本の投資家はもっと目を向けたほうがよいかもしれない。あと3日もすれば、欧州連合(EU)にとどまるかどうかを問う国民投票のキャンペーンが英国で正式に始まる。メディアの調査などによれば、残留派と離脱派は拮抗している。残留を訴えるキャメロン首相が国民の信任を失えば、6月23日の投票日に向けて離脱派がにわかに勢いを増す可能性がある。問題が起きる前から、キャメロン首相への逆風は強まり始めていた。国民に高い人気を誇るロンドン市長のボリス・ジョンソン氏は、次期首相を狙う思惑もあり、離脱への支持を打ち出している。3月下旬には、やはり離脱を支持する元保守党党首、イアン・ダンカンスミス雇用・年金相が、社会保障費の削減方針を巡る意見の食い違いを理由に辞任した。こうした保守党の権力闘争が「内乱」(civil war)といわれるほど激しくなっていたときだけに、後手に回った感の強い「パナマ文書」を巡る説明は、首相にとってはなおさらの痛手となる。投資家が英国のEU離脱を意識すべき理由もここにある。EU離脱が選択された場合、何が起きるか。米ゴールドマン・サックスが3月初旬のリポートで示した筋書きはこうだ。英政府はEUと貿易などに関する取り決めを新たに結ぶ必要がある。2年程度とされる交渉期間は不透明感がきわめて強くなる。産業界の投資は延期され、英国の経済活動に重大な悪影響を及ぼす――。米ブラックロックで投資戦略の対外発信を担当するユーイン・キャメロンワット氏は「影響は英国だけにとどまらない」と訴える。今のところポンド相場を除き、市場は総じて英国のEU離脱の可能性に反応していないように見える。だからこそ「パナマ文書」のような不測の事態が再びもちあがり離脱が決まった場合の驚きは大きく、「世界的なリスクオフは避けられない」。逃避通貨としての円が買われ株安が加速する事態もありうる。 □ ■ □ 経済の面から判断すれば、EU残留は自明の理に思える。けれど、英国にとってはEUから離れ自国の議会だけで物事を決められるようになるという、主権回復の視点も重要なのだ。目先の不利益は主権の回復に必要なコストであり長期ではEU離脱が国益にかなう。ひそかにそう確信する人が英経済界に少なからずいる。市場からは見えにくい英国の断面である。 *2-4:http://qbiz.jp/article/86239/1/ (西日本新聞 2016年5月6日) パナマ文書に名誉教授らの名 日本関係者、大手企業役員も 国際調査報道ジャーナリスト連合(ICIJ)に参加する共同通信のパナマ文書の分析で、大学の名誉教授や大手企業の役員らがタックスヘイブン(租税回避地)につくられた法人に関与していたことが6日、分かった。会社経営者の海外取引を目的とした設立や悪質業者の利用も目立った。パナマ文書には、日本在住者や日本企業の名前が重複を含めて約400あるが、重複を除くと32都道府県の日本人約230人、外国人約80人、企業などが約20となった。租税回避地は税負担を軽くするのに好都合な場所とされるが、法人設立自体に問題はなく、事業が目的の場合もある。 *2-5:http://www.saga-s.co.jp/news/saga/10101/309374 (佐賀新聞 2016年5月8日) 佐賀の住所にも3人 パナマ文書の日本関係者、唐津市松南町、伊万里市立花町、太良町多良 国際調査報道ジャーナリスト連合(ICIJ)に参加する共同通信のパナマ文書の分析で、大学の名誉教授や大手企業の役員らがタックスヘイブン(租税回避地)につくられた法人に関与していたことが6日、分かった。会社経営者の海外取引を目的とした設立や悪質業者の利用も目立った。パナマ文書には、日本在住者や日本企業の名前が重複を含めて約400あるが、重複を除くと32都道府県の日本人約230人、外国人約80人、企業などが約20となった。租税回避地は税負担を軽くするのに好都合な場所とされるが、法人設立自体に問題はなく、事業が目的の場合もある。石川県の医系大学の名誉教授は2012年、英領バージン諸島に法人を設立した。中国人投資家に新薬開発を持ち掛けられ、開発に必要な3億円規模の資金の受け皿としてだったという。その後、日中関係悪化の影響からか、連絡がなくなった。名誉教授は「投資家が新薬の収益への税を逃れるつもりだったのだろう」と話した。セーシェルの法人の関係書類には札幌市の大手企業役員の名前があった。役員は企業を通し一部の書類のサインが自らのものと似ているとしたが「記憶がない」と回答した。 ■内閣参与の会社名も記載 パナマ文書の分析で、回避地法人の株主連絡先として、都市経済評論家で内閣官房参与の加藤康子氏が代表取締役を務める会社名が記載されていることが6日分かった。加藤氏は共同通信の取材に「全く心当たりがなく大変驚いている。当時の会社代表者は別の人で、連絡先として名前を使うことを認めた人がいなかったか調査する」と述べた。 ■佐賀の住所に3人 パナマ文書に記載があったタックスヘイブン(租税回避地)利用者で、佐賀県が住所となっていたのは3人だった。ただ該当する住所がなかったり、転居先が不明だったりし、6日までに該当者は見つからなかった。記載があったのは唐津市松南町、伊万里市立花町、太良町多良の3人。 *2-6:http://www.saga-s.co.jp/news/national/10201/308654 (佐賀新聞 2016年5月6) FBI、クリントン氏近く聴取か、メール問題で米報道 クリントン前米国務長官が在任中に公務で私用メールを使った問題で、CNNテレビは5日、連邦捜査局(FBI)が数週間以内にクリントン氏本人の事情聴取を行う見通しだと報じた。FBIは最近になってクリントン氏の側近らを事情聴取したという。複数の当局者の話としている。クリントン氏は大統領選の民主党候補に指名されることが濃厚となっているが、メール問題が再燃すれば、共和党候補となることが確実なトランプ氏が攻勢を強めそうだ。ただ、CNNによると、複数の当局者はクリントン氏らが意図的に違法行為をした証拠は現時点で見つかっていないと明らかにした。 <租税法律主義とタックスヘイブン> *3-1:http://www.ichirotax.com/gyoumu/2013/03/post_1093.html (加藤一郎税理士事務所) ●租税法の基本原則(租税法律主義) 租税法の基本原則とは、憲法に規定する原則であり、大きく分けて租税法律主義と租税公平主義の2つの原則があります。今回は租税法律主義について解説します。憲法84条は「あらたに租税を課し、又は現行の租税を変更するには、法律又は法律の定める条件によることを必要とする。」と規定しています。この条文から「法律の根拠に基づかずに、租税を賦課、徴収することはできない」という基本原則である租税法律主義が導かれます。場当たり的に課税要件が変更されたり、税務署の判断で新たに税金を創設されたりすると、国民が経済活動をするにあたり混乱が生じます。そこで、国会があらかじめ制定する法律により課税することで法的安定性と予測可能性を国民に与えることができるようになります。 租税法律主義は解釈上その内容として、 (1)課税要件法定主義 (2)課税要件明確主義 (3)合法性の原則 (4)手続的保証原則 (5)遡及立法禁止の原則 などを含みます。以下、各原則について見てみます。 (1)課税要件法定主義 課税要件法定主義とは、納税義務が成立するためには、法律でそのための課税要件(納税義務者、課税物件、課税物件の帰属、課税標準、税率)を規定していなければならず、また、租税の賦課及び徴収の手続は法律によって直接的に規定されていなければならないとする原則をいいます。問題になるのは、例えば「財務省令で定める方法により」などと法律が下位規範である政令や省令に定めを委任する場合です。委任それ自体は租税法律主義に反しませんが、委任する場合には一般的・白紙的委任は許されず、具体的・個別的委任でなければなりません。また、委任の目的、内容及び程度が委任する法律の中で明確にされていなければならないと解されています。 (2)課税要件明確主義 課税要件明確主義とは、課税要件を法律で規定する場合でも、その内容が一義的でなければならないとする原則をいいます。これは課税庁による自由裁量を排除するために求められる原則です。 (3)合法性の原則 合法性の原則とは、課税要件が充足されている限り、課税庁は租税を減免し、又は租税徴収を免除することは許されず、法律に定めるところにより税額を賦課徴収しなければならないとする原則をいいます。これは課税庁による恣意的な徴税を排除するために求められる原則です。 (4)手続的保証原則 手続的保証原則とは、租税の賦課・徴収は公権力の行使であるから、それは適正な手続で行われなければならず、またそれに対する争訟は公正な手続で解決しなければならないとする原則をいいます。更正処分の理由附記の制度(国税通則法74条の14第1項)などはこの原則に由来します。 (5)遡及立法禁止の原則 遡及立法禁止の原則とは、新法(改正法)を公布日よりも前に施行し、または適用することにより納税者に不利益を与えることを認めないとする原則をいいます。問題になるのは、所得税や法人税のように期間計算が必要な期間税についての遡及立法です。年度の途中で納税者に不利益な改正がなされ、年度の始めに遡って適用されることが許されるかどうかは、そのような改正がなされることが年度開始前に一般的かつ十分に予測できたかどうかにより判断すべきと解されています。問題になるのは、所得税や法人税のように期間計算が必要な期間税についての遡及立法です。年度の途中で納税者に不利益な改正がなされ、年度の始めに遡って適用されることが許されるかどうかは、そのような改正がなされることが年度開始前に一般的かつ十分に予測できたかどうかにより判断すべきと解されています。 (以下略) *3-2:http://www.g (タックス・ヘブン制度 をめぐる世界の動き) 現在、全世界には 60以上のタックス・ヘブン地域・国が存在しています。しかし、2000年、OECD(経済協力開発機構)によるマネーロンダリング犯罪対策、公正な課税制度確立に向けた制裁を受け、このうちの 34ヶ国、地域がブラックリスト化されました(下表参照)。英領ケイマン諸島、バミューダ、キプルス、マルタ、モーリシャス、サン・マリノの6カ国・地域は、OECDとの合意により、このブラックリスト掲載を免れています。しかし、合意内容の発効により、これらの国・地域は「透明性高い国際的課税水準の確立」、「預り資産内容等の情報共有」、「公正な課税率の設定」を義務付けられることになりました。こうしたタックスヘブン、マネーロンダリングをめぐる国際間の締め付けはますます強化され、2005年より、スイス金融機関の絶対的匿秘主義にもメスが入れられました(非居住者による書面での口座開設申請不可、犯罪に関わる口座情報の開示義務の制定、など)。特に、欧州諸国の圧力により、顧客情報を提供しない代わりに、居住地国の政府に代わって、その居住者が保有する預金口座から利子税を徴収し、関係各国に代理で納付する、という合意が妥結されました。 アンドラ グレナダ ガーンジー(英) マン島(英) パナマ リヒテンシュタイン モナコ バハレーン モルディブ マーシャル諸島 ナウル アンギラ(英) サモア トンガ バヌアツ ニウエ(ニュージーランド) セント・ルシア ヴァージン諸島(英) セント・クリストファー・ネイヴィース アンティグア・バーブーダ セント・ビンセント 及びグレナディーン諸島 ジャージー(英) アルバ(蘭) ドミニカ国 タークス諸島・カイコス諸島(英) ヴァージン諸島(米) クック諸島(ニュージーランド) ジブラルタル(英) モンセラット(英) アンティル(蘭) バハマ バルバドス ベリーズ セイシェル リベリア ー 外務省資料 参照 ここ数年の金融恐慌は、世界各国の財政事情を大きく圧迫しました。税収減と、巨額の財政出動により、各国ともに、徴税制度をますます強化するとともに、さらなる増税も不可避な状況となっております。こうした中で、市民への増税政策の実施前に、その協力を得る目的で、富裕層のキャピタルフライトを狙い撃ちにする方向性が強められています。2009年4月26日のロンドンでの、G20首脳国会合。ここで、タックヘブン諸国・地域に対する対応が協議され、その第一弾として、国際的な徴税制度に非協力的な地域が名ざしされることになりました。 アンドラ ジブラルタル モナコ リヒテンシュタイン シンガポール スイス ベルギー ルクセンブルク オーストリア 要注意国 >> フィリピン マレーシア 要注意国 >> コスタリカ ウルグアイ 2009年9月のG20首脳国会合ではさらに、国際景気の動向が議論の大部分を占めたため、特別、突っ込んだ議論は進められなかった模様。しかし、今後の G20での主要テーマの一つになることは確実な情勢です。2008年2月のドイツ税務当局によるリヒテンシュタインのプライベートバンク絡みの脱税者リストの買収、 2009年2月の米国による世界最大プライベートバンクUBS銀行への脱税幇助の指弾と巨額罰金、情報リスト開示命令、そして、同年3月のスイス金融行政による顧客守秘義務規定の変更実施など、近年の先進国政府によるキャピタルフライトに対する締め付けは、加速度的に厳格化しております。2001年米国同時多発テロに端を発するテロ資金規正、すなわち、アングラ・マネーへの締め付けは、さらに援用され、富裕層の隠し資産、裏金の解明へと拡大適用されつつあります。そこへ、金融恐慌が拍車をかけ、財政赤字に苦しむ政府を後押しする格好となっています。そのうち、1998年に改正された日本の外為法も、大幅に見直しが進められ、海外への資金移動が大幅に制限される日が来るかもしれません。 roup-bts.com/OffshoreTax.htm ●タックス・ヘブン制度の概要 タックス・ヘブン「Tax Haven」とは、日本語に直訳すると「税金避難所」を意味し、一般的には「租税回避地」と訳されます。ちなみに、フランス語では、Paradis fiscaux といい、「会計上の天国」といいます。元来は、中継貿易地として経済を活性化させる目的で、各国・地域政府が徴税優遇制度を実施していましたが、70年代より、海外籍の個人や法人を問わず、その所得に対して、すべての課税を免除(もしくは大幅減額)するようになりました。このようにして同制度は、域内の雇用促進、グローバル経済社会での小国・自治区なりの「生き残り」策として確立されていきます。その発展に伴い、同地域への法人設立や移住手続も簡素化されるようになり、多くの企業や個人、そのマネーを惹きつけることになりました。特に、移動の容易な「マネー」を操る金融ビジネスがここに目を向けるようになりました。こうした背景から、タックスヘブン国や地域はオフショア金融センター(Offshore Financial Center)と呼ばれるようになり、名だたる多国籍企業、金融グループ、投資事業組合、大資本家や政治家らを中心に、多くの資金を集める結果となっています。直接、現地にて居住せずとも、経済活動が許されている、もしくは資産を保管できるという意味で、オフショア=「沖合い」のみでの呼称でも認知されるようになり、これに合わせて、数々の資産保全スキームも考案されていきました。世銀統計によれば、沖縄県 西表島 程度の面積しかない英領ケイマン諸島(270km2、人口4万)は、世界の預かり資産残高において、東京、ロンドン、ニューヨーク、香港に次ぐ世界第五位の規模とされています(約 90兆円)。ここに、世界の一流と目される金融グループを含め、約600あまりの金融機関が拠点を置いています。タックスヘブンとまでは行かずとも、欧州、シンガポール、香港、中国はじめ、多くの国々で今や、法人税率の減税が進んでいます。各国・地域とも、海外投資を受け入れ、自国経済の振興に役立てようと、優遇税制を導入しているわけです。日本も消費税増税と法人税減税の同時実施の必要性が叫ばれていますが、21世紀中盤の国際競争時代に向け、出遅れをとらないように注意すべきでしょう。 ●タックスヘブン制度をめぐる近況 タックスヘブン制度を採用する国・地域では、原則、個人の所得税、利子・配当税、相続税、株式等の譲渡益税、法人の事業税などが免除、もしくは低位に抑えられています。こうした恩恵をねらい、世界中の富裕層、ビジネス・マネーが流入しています。特に、物理的な商品移動等のない、保険、投資業務などの金融ビジネス、さらに各種リース業や、特許・著作権等の知財サービス業には最適な環境といえます。所謂、ペーパーカンパニーという形で法人を設立し、実際のビジネスの運営は別の場所で操作するパターンが圧倒的です。世界の大企業はほぼすべてこうしたペーパーカンパニーを何らかの形で有しています。こうしたタックスヘブン制度を利用し、多くの不正脱税、マネーロンダリン犯罪が行われてきたのは容易に想像できます。諸外国はこのタックスシェルターへの対抗策として、スキーム情報申告・登録制度、資料保存義務規定、移転価格対策、納税者番号制度などを実施し、さらに先進国クラブOECDとして団結し、情報公開に非協力な国々への圧力を強めるなど、あらゆる手段を講じています。日本では、このタックスシェルター制度への対抗策として、移転価格税制、タックスヘブン対策税制という、後追い型の追及手段が主たるものであり、他の先進国に遅れを取っていることは否めません。実際、国内の大手金融グループ、メーカー、サービス事業会社の多くは、ケイマン諸島籍のSPI(特別目的会社)を有しており、株式の増資にともなう第三者割当相手先や、自社の持ち株会社などの形でオフショア・カンパニーを多用しています。これらは、目下の法制度では何ら問題ではございません。こうした日本の外為規制、海外課税体制に関し、G8はじめ先進諸国は批判を強めつつあります。ただし、先進諸国は、実際のところ、自国外のタックスヘブン諸国への富裕層のキャピタル・フライト(資金流出)が大々的に起こっていることを懸念しており、自国内への海外マネーの流入は「歓迎」というのが本音です。その典型的な政策が、「国内非居住者の預金利子や株式等の譲渡益・配当に対する非課税政策」といえます。米国、英国、日本、豪州など、先進諸国はこぞって導入しています。自国のマネーは流出させず、かつまた、海外マネーを積極的に流入させて、国内金融、不動産、その他の市場を活性化させていきたい、という国際競争の激化が、直接的には「タックスヘブン諸国への締め付け」という、近年の国際協調を演出している感があります。(以下略) PS(2016年5月10日追加):*4に、「日本の政治家は政権交代があっても財産や命を奪われる危険はないので、パナマに資金を隠す必要はないだろう」と書かれているが、現在の日本では、政治家として活動したことによって破産する人はいても、パナマに資金を隠さなければならないほど巨額の資金を溜めた人はいないため(理由:収入より支出の方が多いから)、これは一昔前の古い政治家批判のシナリオにすぎない。また、本当に違法な政治資金、犯罪、暴力団・テロリズム関連団体の資金であれば、タックス・ヘイブンではなく、その違法行為自体を犯罪として摘発すべきだ。 なお、パナマ文書に関わった記者の一人が、「①タックス・ヘイブンの売りは秘密性なので、秘密を白日の下に晒す私たちの報道はそれに大きなダメージを与えている」「②今回のパナマ文書報道で公職者に焦点を当てた理由は、ジャーナリストとして義務を負っているから公益だ」「③私たちの役割は暴露すべきものを単純に暴露することで、次の段階には関与せず介入しない」と述べているが、①は、銀行預金や非公開会社の株主名簿を公表するのと同様にプライバシーの侵害であり、②は、本当の敵は政治家ではなく官なのに、自分は安全な権力側につき手先として働きながら政治家批判をして権力を批判しているかのようなポーズをしているだけで偽善であり、③は、パパラッチレベルの無責任な見識しか感じられない。そのため、こういう記者は、カレル・ヴァン・ウォルフレンのようなジャーナリストからはほど遠い。 結論として、何ら違法行為をしていないのに、これらの記事やブログで被害を受けた人は、名誉棄損や政治活動の妨害・営業妨害などで提訴し、民主主義の前提となる公正な報道がなされるよう、一つ一つ正していくしかないだろう。 *4:http://digital.asahi.com/articles/DA3S12348064.html (朝日新聞 2016年5月10日) (耕論)パナマ文書が晒すもの 鳥羽衛さん、黒木亮さん、ジェラード・ライルさん タックスヘイブン(租税回避地)の実態を暴露したパナマ文書が世界に衝撃を広げている。税や金融の専門家、文書を暴露した「国際調査報道ジャーナリスト連合」(ICIJ)幹部に聞く。 ■高度な金融専門家育成を 鳥羽衛さん(弁護士・元東京国税局長) 税金は主権国家が課税徴収しますが、経済はグローバル化し、国境を超えます。各国で制度が違うため、主権の壁にぶつかり、調査や徴税ができない現実があります。例えば日本企業がその事業で利益を上げれば、法人税や事業税が課税されます。しかし仮に、その企業が、海外のペーパーカンパニーに利益を留保していたり、源泉課税がなされない形で送金していたら、直ちには課税できません。こうしたペーパーカンパニーが大量につくられているのが、タックスヘイブン(租税回避地)です。税金が無税だったり、大幅に軽減されたりするので、税負担を減らせます。この仕組みを利用する動きは古くからありましたし、そこからの情報流出は以前からありました。しかし、パナマ文書は情報量が格段に多く、著名人の名前が報じられていることが衝撃を広げています。特に今回は、いくつかの国の最高指導者がタックスヘイブンを利用していたと報じられています。政権を奪われた時には国外に逃亡しなければ身の危険があるような国の政治家は、国外に財産を隠す動機があるでしょう。本人たちにとっては、ある意味で合理的なのかも知れません。蛇足ですが、日本の政治家は政権交代があっても、財産や命を奪われるといった危険はありません。ですから、パナマに資金を隠す必要がないのではないでしょうか。税金以外で問題なのは、違法な政治資金や犯罪、暴力団やテロリズム関連団体といった資金の受け皿になっているのではないかという点です。税制においては、米国では半世紀以上前から、日本でも1978年から対策が導入されています。国際的には、ここ20年ほど、経済協力開発機構(OECD)が「有害な租税競争」の除去に向けて規制強化に取り組んで来ました。現在は、国際課税全般について、多国籍企業が税制の抜け穴を利用して過度の節税をしている状況を是正するため、「BEPS」(税源浸食と利益移転)というプロジェクトが進行しています。不透明な資金の流れを捕捉するために、各国の当局間の情報交換を密にする方向で世界は動いていると言えます。制度は整いつつありますが、課題は実際の執行面です。特に重要なのは、国際課税に精通した人材の育成と、要所にそうした人材を配置した効果的な体制づくりです。税逃れの仕組みは年々複雑化しており、当局に高度な金融知識を持つ人材を常に育成することが欠かせません。税金は民主主義社会の根本です。財政状況は厳しいですが、税負担の公平さを維持するため、人材育成と体制の整備は避けては通れないと思います。 * とばまもる 52年生まれ。75年旧大蔵省入り。国税庁調査査察部長を経て、2008年から長島・大野・常松法律事務所に勤務。 (中略) ■政治家に焦点を当てた ジェラード・ライルさん(ICIJ事務局長) オーストラリアで新聞記者をしていたとき、百億円規模の巨額詐欺事件を取材しました。その犯人がタックスヘイブンを使っていました。それが、私がタックスヘイブン問題に関心を持ったきっかけです。9年前のことです。その詐欺事件について本を書いたところ、匿名の人物が事件の情報を含むタックスヘイブンの秘密の電子ファイルを送ってきてくれました。2011年初めのことです。私はオーストラリアでの仕事を辞め、ICIJに来ました。私には野心がありました。ICIJはグローバルな調査報道チームであり、タックスヘイブンのようなグローバルな問題に取り組める、と。タックスヘイブンは日本、ブラジル、ヨーロッパなど世界中のさまざまな場所とつながりがあります。この種の問題はグローバルに取材しなければならないのです。提供された秘密ファイルに基づき、私たちはタックスヘイブンに関する大きな記事を2013年に出しました。メディアが忘れがちなことですが、最良の情報源は読者や視聴者です。政府の関係者や広報担当者ではなく、周辺にいる普通の人が、記者が知っている以上のことを知っています。記者がやるべきことは、自分が何に関心があるかを人々に知らせることです。それができれば、記事を出すたび、興味深い新たな何かを、その記者に提供してくれる誰かを、見つけられる可能性が高まります。そして、それこそが私たちがいま行っていることです。人々が、私たちを見つけてくれ(情報を提供してくれ)ています。タックスヘイブンの売りは秘密性です。だからこそ、その秘密を白日の下に晒(さら)す私たちの報道は、それに大きなダメージを与えています。今回のパナマ文書報道で、私たちはなぜ公職者に焦点を当てたのか。それは私たちが義務を負っているからです。ジャーナリストとして、こうした文書を入手することは、公益上の特別な義務を負うことになります。公益に資するために最も簡単で最も良い方法は、公職者に焦点を当てることです。だからこそ私たちは、一連のパナマ文書報道で、政治家やその家族、関係者に重点を置きました。ジャーナリストの仕事は記事を出すことです。私たちはおそらく今後も2カ月ほどはパナマ文書の取材・報道を続けるでしょう。社会には役割分担があります。私たちの役割は、暴露すべきものを、単純に暴露することです。そして私たちは一歩下がり、その次の段階には関与せず、介入しないようにする必要があります。これから前面に出て、問題にどう対応するかを決める責任は、政府当局や一般の人々にあるのです。 * Gerard Ryle 65年生まれ。アイルランドと豪州で26年にわたって新聞記者や編集者。2011年にICIJの事務局長に就任。 PS(2016年5月11日追加):フィリピンの次期大統領であるロドリゴ・ドゥテルテ氏は、中国の南シナ海に関する領有権の主張について、大統領選で勝利した後は「経済振興となら引き換えにしてもよい」という発言をしているそうだ。日本政府が、北方領土や尖閣諸島の領有権問題に正面から取り組んでいる時、南シナ海で同じ問題を抱えて協力しているフィリピンを“タックス・ヘイブンの要注意国”と呼び、中国の習近平国家主席やロシアのプーチン大統領の遠縁の名をパナマ文書に見つけたなどと熱狂して騒いでいるようでは、外交努力が水泡に帰すだろう。日本の問題点は、各省庁が勝手に異なるベクトルの方向に動き、収拾がつかなくなることだと聞いたことがある。 *5:http://digital.asahi.com/articles/DA3S12349886.html (朝日新聞社説 2016年5月11日)フィリピン 堅実な新政権運営を 今週の大統領選で勝利したロドリゴ・ドゥテルテ氏(71)が国民を引き寄せた持ち味は、その剛腕ぶりだろう。ミンダナオ島のダバオ市長を長く務め、治安を改善した功績が知られる。犯罪者を暗殺する組織を操った疑いも取りざたされるが、荒療治でも結果を出す手法が支持を得た。この国では今も海外出稼ぎが経済を支え、貧富の格差が激しい。ドゥテルテ氏が「犯罪者はマニラ湾の魚のえさにする」などと暴言を繰り返しても、むしろ有権者は留飲を下げつつ実行力への期待を高めた。アキノ現大統領が後継指名したエリート政治家の支持は伸び悩み、ドゥテルテ氏は中央政権での経験がないことが逆に有利になった。世界的に広がる既成政治への不満が、フィリピンでも表れたといえる。アキノ政権は決して無策だったわけではなく、むしろ評価に値する。汚職摘発や財政立て直し、規制緩和を進めた。経済成長率は6%前後を維持し、かつての「アジアの病人」の汚名を返上したとも言われる。1人当たり国内総生産が3千ドル水準になった今こそ正念場だ。ドゥテルテ氏は、成長の流れに水を差すことなく、国民への豊かさの分配を実現するためのかじ取りが求められる。人口は1億を突破し、若年層が厚い。全国に目配りしたインフラ整備に注力し、雇用を増やすことが急務だ。日本からの開発援助や民間の投資も、大いに役立つだろう。各国が注目する懸案の一つは南シナ海問題である。スプラトリー(南沙)諸島で中国が埋め立てを進め、フィリピンの漁船は中国公船との緊張に悩まされてきた。これに対しアキノ政権は対米関係を強めるとともに、中国の領有権主張は不当として、オランダ・ハーグの常設仲裁裁判所に提訴した。国際法に沿って冷静な解決を探る限り、フィリピンの対応は国際社会から理解される。力まかせの海洋進出がめだつ中国と向き合うのは難題だが、細心の外交努力を続けてもらいたい。目指すべきは平和で自由な南シナ海である。ドゥテルテ氏は選挙運動中、「水上バイクで中国の人工島に旗を立てる」と発言したが、今後は不用意な言動を慎み、堅実な政治指導者として国家運営に臨んでほしい。 PS(2016.5.17追加):*6のように、南シナ海等で共働しているオーストラリアのターンブル首相を、不法行為でもないのに「英領バージン諸島の子会社取締役となっていた」として挙げ、総選挙に影響させようとしているが、これらを日本政府がリードしてやっているのではどの国からも眉をひそめられるだろう。何故なら、「成功者はずるい」などという価値観が通用する市場経済の国は、他にはないからである。 *6:http://www.sankei.com/world/news/160512/wor1605120031-n1.html (産経新聞 2016.5.12) 豪首相、租税回避地の法人取締役に名前 「問題はない」と表明も7月2日の総選挙に影響か オーストラリアン・フィナンシャル・レビュー紙は12日、パナマの法律事務所「モサック・フォンセカ」がタックスヘイブン(租税回避地)の英領バージン諸島に設立した法人の取締役に、オーストラリアのターンブル首相が就任前に名を連ねていたと報じた。租税回避地に関する「パナマ文書」で明らかになった。法人はロシア極東・シベリアで金鉱山を開発。ターンブル氏は12日、同法人の役員になっていたことについて問題はないとの認識を示した。同紙も「不適切な行いはなかった」としているが、7月2日の総選挙に影響が出る恐れもある。同紙によると、ターンブル氏は1993年、オーストラリアの鉱業企業取締役になった後、英領バージン諸島の子会社取締役となり95年に両社の取締役を辞任した。ニューサウスウェールズ州のラン元州首相も共に取締役となった。

| 経済・雇用::2015.11~2016.8 | 05:41 PM | comments (x) | trackback (x) |

|

PAGE TOP ↑