左のCATEGORIES欄の該当部分をクリックすると、カテゴリー毎に、広津もと子の見解を見ることができます。また、ARCHIVESの見たい月をクリックすると、その月のカレンダーが一番上に出てきますので、その日付をクリックすると、見たい日の記録が出てきます。ただし、投稿のなかった日付は、クリックすることができないようになっています。

|

2023,12,11, Monday

(1)日銀の金融緩和・物価上昇・円安政策が引き起こしたこと

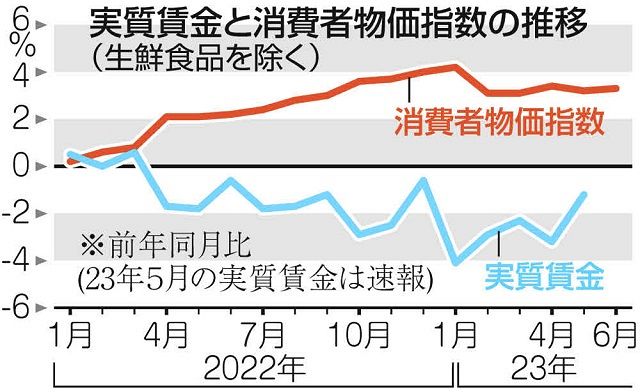

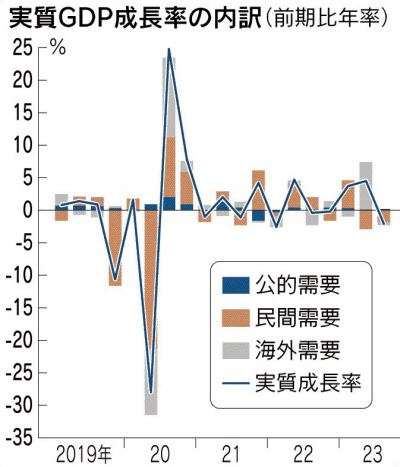

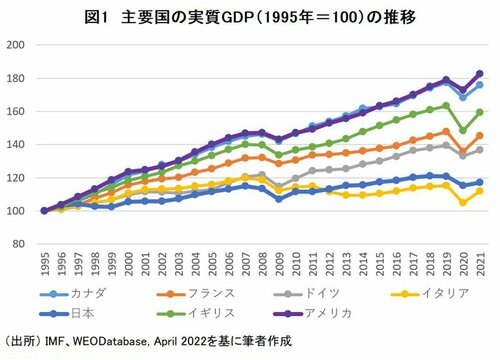

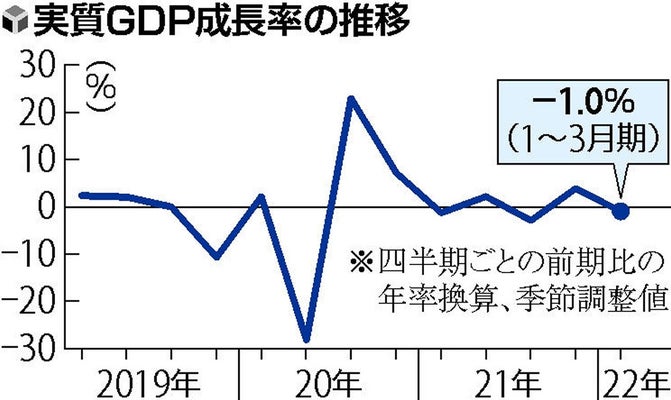

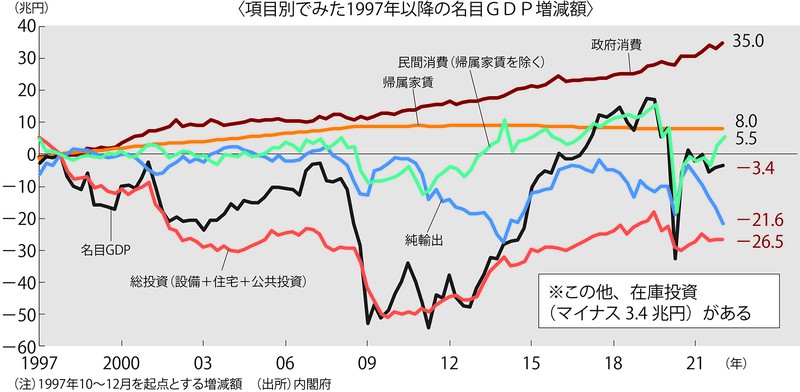

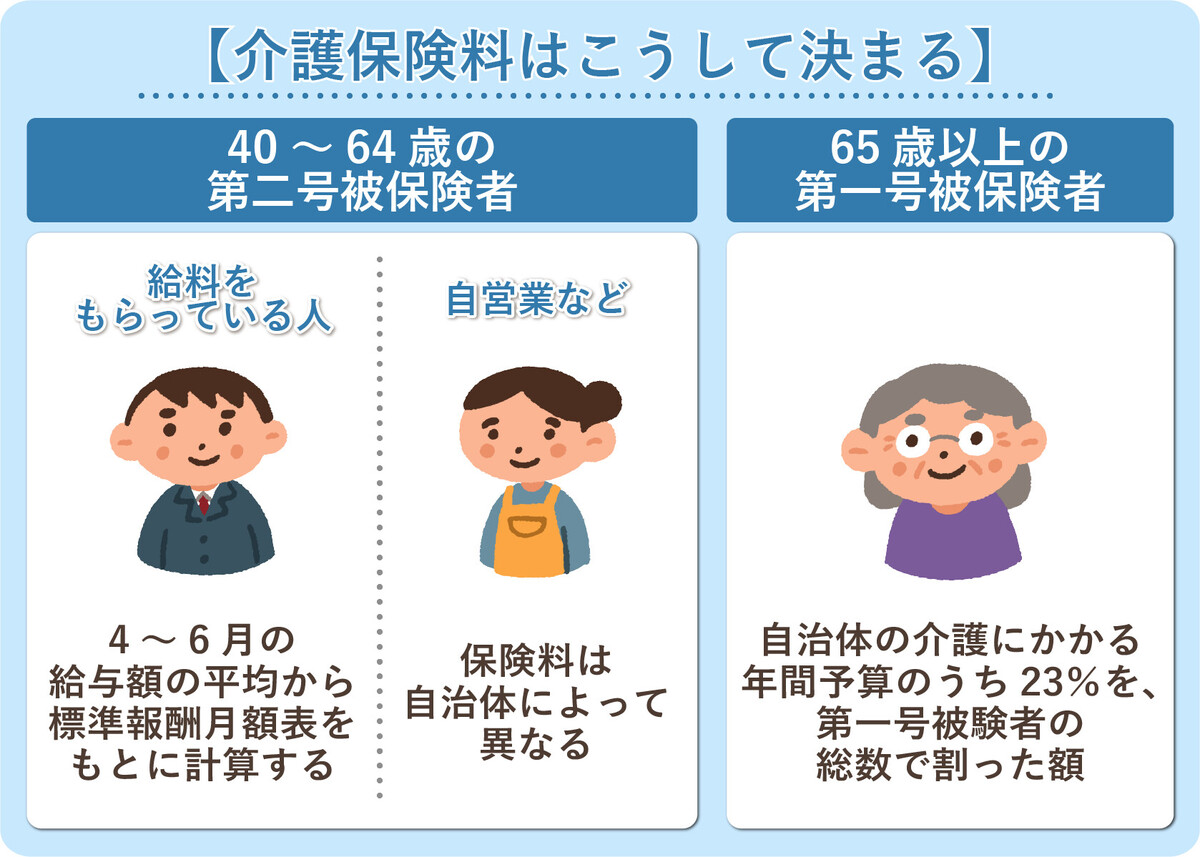

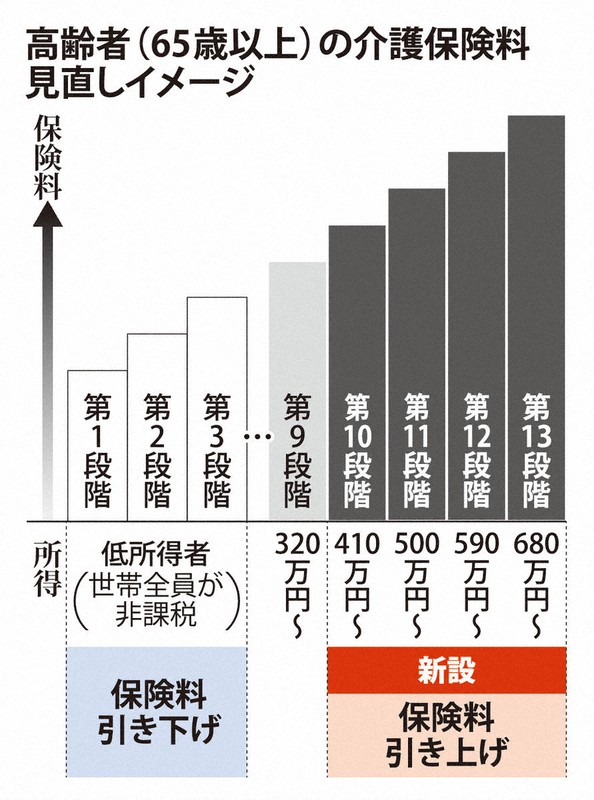

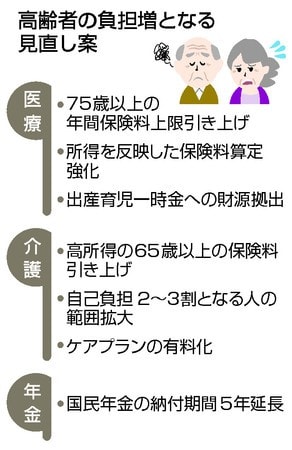

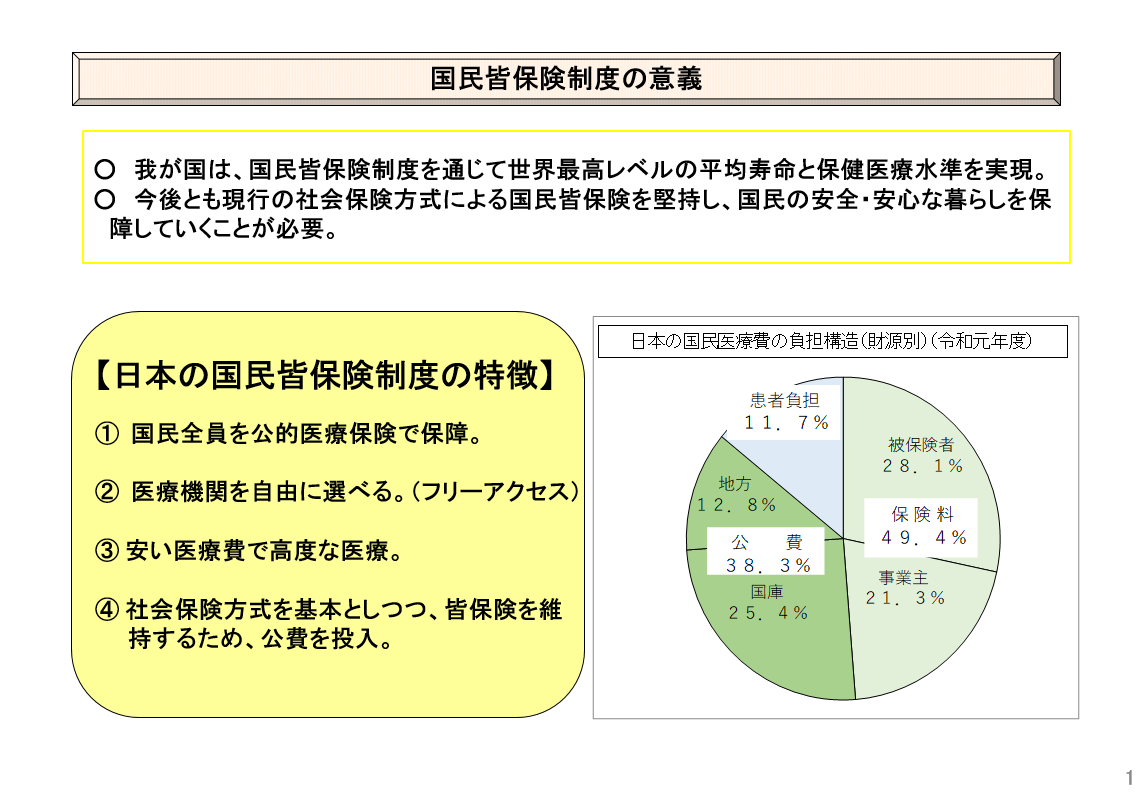

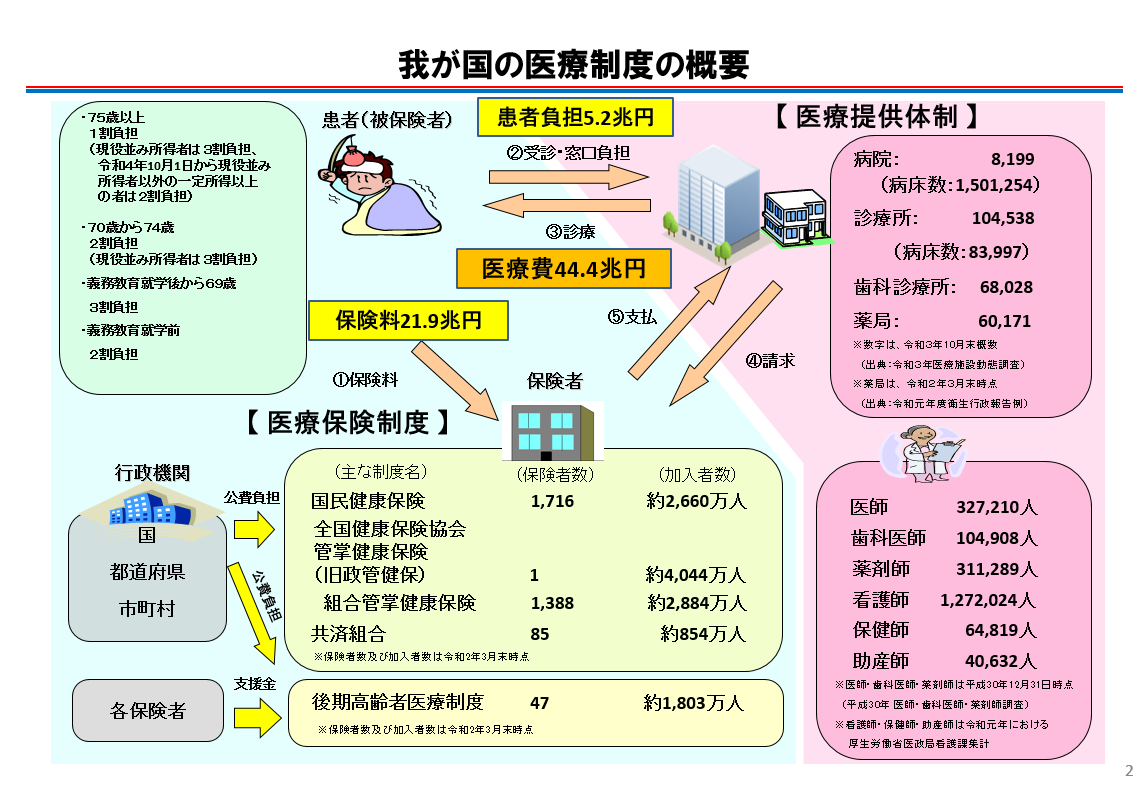

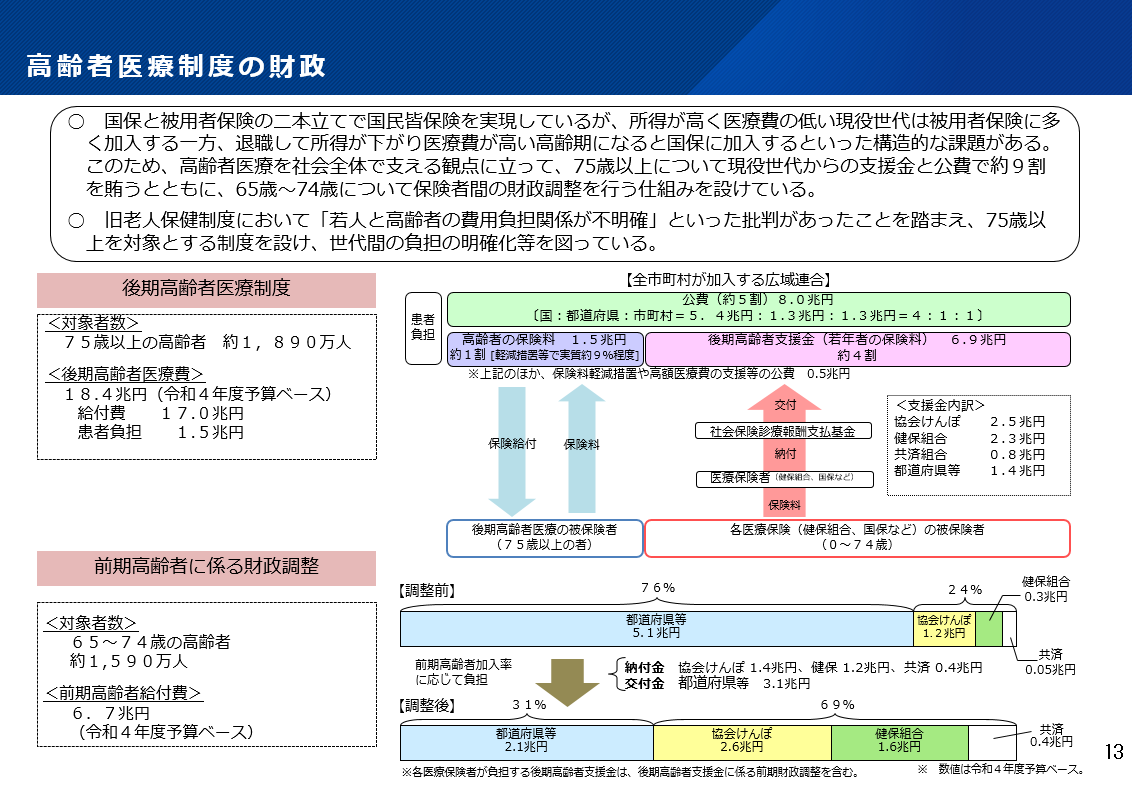

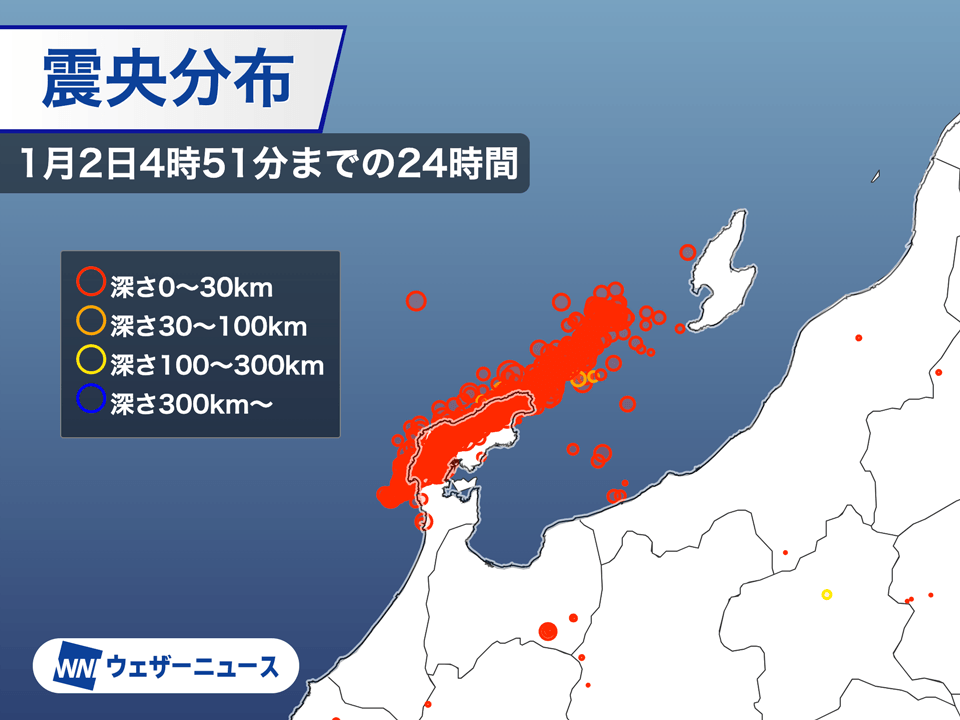

2023.6.16TDB EconomicOnline 2023.8.19、2023.8.25日経新聞 (図の説明:左図は、2008~2023年のドル円相場で150円/$前後と円安だ。また、中央の図のように、欧米の中央銀行は物価安定のために公定歩合を引き上げたので、コロナと戦争による物価上昇が一段落しつつあるが、日本は好景気でないにもかかわらず、日銀のインフレ政策によってコストプッシュインフレによる物価上昇が続いている。そして、右図のように、輸入依存である上に購入頻度の高いエネルギー・食料の値上がり率が高いため、日本の消費者の物価実感は前年のみとの比較でさえ14.7%の上昇と著しい)    2022.11.11WeeklyEconomist 2023.7.22東京新聞 2023.11.15日経新聞 (図の説明:左図のように、携帯電話料金が下がったのは可処分所得を上げることに“寄与”したが、円安とロシア・ウクライナ戦争でエネルギーと食料の物価指数は著しく上がって可処分所得を下げることに“寄与”した。そして、輸入価格の上昇を通して国富が海外に流れたため、中央の図のように、消費者物価指数が上がると同時に実質賃金は下がった。それでも「賃金は物価以上に上げられる」と言っている人は、マクロ経済もミクロ経済もその繋がりも理解していない人である。そして、右図のように、物価上昇に伴って消費需要とそれに伴う民間投資が減り、効率の悪い公的需要でそれを埋めることはできないため、ますますGDP成長率が下がっているが、これは政策を見ればやってみなくても明らかなことである)    2022.6.7Diamond 2022.5.8読売新聞 2022.5.30Economist (図の説明:左図は、1995年を100とした主要国の実質GDPの推移で、2021年時点でアメリカは180超だが、日本は120程度でイタリアといい勝負だ。また、中央の図は、2022年までの日本の実質GDPの推移で、2020年にコロナで異常な変動をした以外は0近傍にいる。何故こうなったかを分析するため、右図の名目GDPの見ると、政府消費と帰属家賃が伸びて民間消費と総投資が減っている。つまり、政府消費ばかりが増え、民間の可処分所得が減ったため、経済が落ち込んだことを意味している) 1)円の価値の下落 *1-1-1のように、2023年12月11日午前の東京外国為替市場円相場は145円/$だ。これは、*1-1-2の150円台/$より少しは円高になったものの小さな変動で、趨勢は一番上の段の左図のように、2012年の70円台/$を最高の円高として、円安方向へ移行している。 もちろん、2012年の70円台/$は日本いじめとも思われる円高で、日本企業は海外移転を迫られ、(政府が為替相場を操作することはできないため)100~120円台/$に至るまでの日銀の金融緩和は必要だったと思うし、それが当時の日本の実力だっただろう。しかし、この間に政府がなすべきだったことは、産業構造改革のための歳出であって景気対策のバラマキではなかったため、景気対策のバラマキを大合唱していた人々は全て、経済敗戦の戦犯である。 そして、日銀は、「2%のインフレ目標を達成していない」などとして大規模な金融緩和を続けたため円の価値が下落して円安が進み、ロシア・ウクライナ戦争でエネルギー・食料の供給が減ったことも影響して、日本では、輸入依存でかつ購入頻度が高く、生活必需品でもあるエネルギーと食料の物価が著しく上がった。そのため、一番上の段の右図のように、2023年の物価実感は前年同月比でさえ14.7%の上昇となったのである。 確かに、円安は自動車等輸出企業の利益増やそれに伴う賃上げ効果も一部にはあるが、日本の製造業は1990年代に始まった世界の大競争時代(生産コストの安い共産主義諸国が市場参入して起こったもの)に、為替レートが100円/$以下だったため、既に生産コストの安い東欧・中国・東南アジアなどに移ってしまっている。 その上、今では、人口構成は退職した高齢者の割合が高く、新製品の研究開発を疎かにしたため輸出競争力のある製品が生まれにくくなっており、国内の製造業の競争力や稼ぐ力は弱くなっているのだ。そのため、食料・エネルギー・原材料の輸入コスト増による物価上昇のディメリットの方が大きくなっている。 このような中、根本的解決をせずに政府・日銀が「円買いドル売り介入」をしても、円安の動向を変える力にはなり得ない。また、*1-1-2も「国内の消費者物価(生鮮食品を除く)」と記載しているが、生鮮食品を除いた消費者物価上昇率は、実際に消費者が直面している物価上昇率とはかけ離れているため、数字のトリック以上の意味は無い。 従って、エネルギーは、いつまでも輸入依存の原油に頼らず、食料は、その生産過程まで含めて自給率を向上させる方向での歳出改革を行なう必要があり、地球温暖化対策と合わせてこれらの課題を同時に解決する方法が、農林漁業地帯や地方で再エネ発電を行なってエネルギー自給率を上げ、電力料収入を農林漁業地帯や地方に入れることによって人口の地方分散と食料自給率向上を行なうことなのである。しかし、理系音痴が政策作成をしているため、未だ高い化石燃料への郷愁が止まらず、その輸入が減らないのである。 なお、植田日銀総裁は、「賃上げを伴う安定的な物価上昇ではない」などとして大規模緩和を続けておられるが、日本のインフレは、有望産業を潰したり減らしたりし、教育や研究開発を疎かにして競争力のある製品を生まれにくくしているため、物価高に賃上げが追い付くわけがないのである。その結果として、(1)2)の実質所得と消費支出の減少が起こっているのであるため、その説明は2)で行なう。 2)実質所得と実質消費支出の減少 *1-2-1のように、厚労省が11月7日に発表した9月の毎月勤労統計調査速報で、1人当たり実質賃金は前年同月比2.4%減少し、18ヶ月連続のマイナスだそうだ。ここでも、「物価高に賃金上昇が追いつかない」と書かれているが、それなら、そのうち賃金上昇が物価上昇を超える筈であるため、今は超えない理由を書くべきである。 しかし、第二次産業(製造業)の多くは既にコストの安い海外に移転しており、第一次産業(食料・エネルギー・鉱物)は輸入が殆どだ。その上、アメリカのように、生産性が上がったわけではなく、付加価値の高い製品を開発して市場投入したわけでもないため、私は賃金が長期的に物価上昇を超えて上がる要因はないと思っている。さらに、現在の日本は、高齢や女性であることを理由に働けない人の割合が高いため、可処分所得の少ない世帯が増えているのだ。 また、第三次産業のうち高齢者や働く女性が増えれば有望産業になる筈の家事支援・介護・医療については、政府は開発するどころか抑えることばかり考えている。しかし、本当のニーズを無視した官製の産業政策を無理に進めても、金がかかるばかりで成功がおぼつかないため、実質賃金のマイナスは続くだろう。 そして、実質可処分所得が減れば、*1-2-2のように、(泥棒でもしない限り)実質消費支出も減少させざるを得ない。特に物価上昇の激しい食料等の生活関連や住宅支出が減って消費を押し下げ、つまりは国民を貧しくして政府支出を増やしているということだが、それは実質GDP成長率が上がらない良い事例なのであり、悪循環に陥っていると言える。 3)実質GDPの減少 *1-3-1は、2023年7~9月速報値では、実質GDPが年率換算で2.1%減少し、その理由は、①物価高を受けて国内総生産(GDP)全体の5 割超を占める個人消費の不振 ②企業の設備投資の落ち込み ③住宅投資や公共投資もマイナスで、国内需要は総崩れ ④輸出は自動車は増えたが、インバウンド(訪日客)消費が振るわず ⑤新型コロナウイルス禍からの景気回復に急ブレーキがかかった と記載している。 外需(輸出)を伸ばしたければ、国内の生産コストが世界の大競争に勝てるだけの低さでなければならないが、現在の日本は、価格転嫁による物価上昇をすすめ、さらに賃金上昇・働き方改革・外国人労働者の締め出し等で、それとは逆の政策を採っている。 「それなら付加価値を上げればよいではないか」という意見も出るが、新型コロナワクチンや治療薬の開発・速やかな製造の例のように、付加価値の高い新製品を製品化して市場投入するための教育・研究開発・迅速な市場投入体制ができておらず、これは再生医療・EV・再エネ等の他の技術についても同じことが言えるのだ。一方、四半世紀で実質GDPが1.8倍になったアメリカは、これができているのである。 それらの結果、内閣府が2023年12月8日に発表した7~9月期の国内総生産(GDP)改定値では、*1-3-2のように、GDPが年2.9%減に下方修正され、内需の柱である個人消費が節約のため下方修正された。 4)実質賃金低下による節約で生じるエンゲル係数の上昇 「エンゲル係数」とは「家計の消費支出にしめる食費の割合(%)」で、食費など必需品の節約には限度があることから、実質可処分所得が低ければ低いほどエンゲル係数は高くなる(女子生徒は、これを中学校の家庭科で習った)。 そのような中、*1-4-2は、①我が国のエンゲル係数は2022年6月に26.0%まで低下して2023年7月に28.2%に上昇 ②エンゲル係数上昇は食料品を中心とした物価上昇による実質収入減が主因 ③高齢者の多い無職世帯は化石燃料等の資源高が支出を押し上げ、(食費の割合である)エンゲル係数の上昇を抑制 ④食料・エネルギー価格上昇は低所得者層を中心に購入価格の上昇を通じて購買力を低下させた ⑤我が国は低所得者世帯の割合が上がり、高所得者世帯の割合が下がって家計全体が貧しくなった ⑥実質賃金の低下に加え、高い食料品価格上昇による家計の節約志向がエンゲル係数を上げた ⑦食料・エネルギーなど国内で十分に供給できない輸入品の価格上昇による物価上昇は「悪い物価上昇」 ⑧国内需要の拡大によって物価が上昇し、企業収益の増加を通じて賃金が上昇し、国内需要が更に拡大する好循環が「良い物価上昇」 ⑨輸入原材料の価格高騰を原因とした食料・エネルギー価格の値上げによる物価上昇は、国内需要の拡大を伴わず、家計の節約を通じて国内需要を委縮させる ⑩世界の食料・エネルギー需給は、中長期的には人口増加・所得水準向上による需要拡大・脱炭素化や都市化による農地減少で逼迫 ⑪日銀は2%の物価目標を設定し、名目賃金上昇率+3%、実質賃金上昇率+1%の姿が理想的であるとする ⑫そのため実質賃金が17カ月連続マイナスの現在、インフレ率が2%を超えても日銀が理想とする「2%物価目標」には程遠い 等としている。 このうち、①②④はそのとおりだが、③の高齢者は、年金給付減をはじめとして社会保険料・税金・医療・介護費の増加により名目可処分所得が減少し、その上で化石燃料等の資源高が支出を押し上げたため、食費を増やすこともできずエンゲル係数の上昇が抑えられたのだと思う。無職の生活保護世帯も、同様に購買力低下が著しいだろう。 また、物価高騰によって実質預金残高も目減りしたため、⑤のように、低所得者世帯の割合が上がって家計全体が貧しくなった。そして、⑥のように、実質賃金低下と食料品価格上昇により、家計は節約せざるを得ず、食費を増やせる世帯はエンゲル係数を上げたが、食費も増やせない世帯はエンゲル係数を上げることさえできずに、食事を減らして対応したということである。 さらに、*1-4-2は、⑦⑧⑨のように、現在の日本で起こっている物価上昇は、「悪い物価上昇」であって「良い物価上昇」ではなく、むしろ家計の節約を通して国内需要を委縮させていることがわかっていながら、⑪⑫のように、日銀の「2%の物価目標」は妥当で、実質賃金上昇率+1%になるまで金融緩和を続けなければならないとしている。 しかし、米欧の中銀で掲げている「2%の物価目標」は、インフレ率が6~7%など高い時期に長期的物価安定目標を2%に抑えるというもので、日本のように「物価上昇率0は、デフレで景気が悪いからだ」として無理に物価上昇率を2%に上げるため金融緩和をしているのとは正反対なのだ。日本には、故意か過失か、これがわかっていない政治家・メディア・経済学者が多く、国民を貧しくして困らせても金融緩和を続ける口実になっているのである。 なお、⑩のうち「世界の食料・エネルギー需給は、中長期的には人口増加・所得水準向上による需要拡大・都市化による農地減少で逼迫する」というのは正しいが、「脱炭素化すると食料・エネルギー需給が逼迫する」という主張は化石燃料や原発を継続して使うための故意の誤りである。何故なら、農林漁業地帯で再エネ発電をして副収入を得させれば、農林漁業従事者が減らず、人口の過度な都市への集中や農地の減少などを防げるからである。 また、*1-4-1は、⑬7~9月期の実質国内総生産(GDP)は3四半期ぶりのマイナス成長 ⑭物価高で打撃を受けた家計が節約を進め、消費が腰折れした日本経済の姿 ⑮消費回復には賃上げ継続が欠かせず、2024年の春闘が鍵 ⑯物価は2年前と比べて2~3割上昇 ⑰「会計の時に驚く。なるべく特売品を買う」 ⑱「エンゲル係数」は1~9月、2人以上の勤労者世帯で月平均26.3%に上がり、「雇用者報酬」は前年同期比2.0%減少 ⑲首相は「デフレ完全脱却に向けた千載一遇のチャンスが巡って来ている」として、経団連の十倉会長らに2024年春闘で2023年を上回る賃上げを求めた ⑳減税や大規模緩和で経済を支え続けても中長期的な潜在成長率は伸びず、OECDによると2022年時点の潜在成長率は日本0.5%、米国1.8%・ドイツ0.9%以下 ㉑賃上げとともに経済を中長期的な軌道に乗せられるかどうかも大きな課題 と記載している。 ⑬⑱は事実に基づいた主張であり、⑭⑯⑰がその原因だが、⑲のように、「悪い物価上昇」を「デフレ完全脱却に向けた千載一遇のチャンス」と表現するのは、状況を理解していないか、無謬主義のごまかしである。そして、⑮⑲㉑の賃上げを行なったとしても、「悪い物価上昇」下の賃上げが実質賃金上昇に繋がるわけはない上に、賃上げの恩恵に預からない人の割合も高いため、経済を中長期的な軌道に乗せて「良い物価上昇」に繋げることはできないのだ。 そして、⑳のとおり、減税や大規模緩和で経済を支え続けても、バラマキでは中長期的な潜在成長率を伸ばすことができない。そのため、OECDによる日本の2022年の潜在成長率は0.5%にすぎず、必要なことをしてきた米国の1.8%・ドイツの0.9%を下回っているのである。 5)金融緩和(=市場金利の低下)と債券価格・株価・為替の関係 イ)市場金利と(国債を含む)債券価格の関係 市場金利が上がると債券価格が下がるが、その理由は、売買差益を見込んで債権を買う投資家にとって重要なのは債券価格で、市場金利が上がると市場より金利の低い債券は買い手がなくなり、市場金利と一致するまで債券価格が下落する調整が働くからである。 ロ)円の為替変動と債券価格の関係 円高になると(国債を含む)円建て債券の価格が上がる理由は、海外を含む投資家が為替差益を狙って円建て債権を購入し、円建て債券の人気が上がるからである。逆に、円安になると、円建て債券の価格は下落する。 ハ)市場金利と株価の関係 金融引き締めで市場金利が上がると、配当が市場金利の高さと株式のリスクに見合う水準まで株価が下落する調整が働く。また、金融引き締めは、景気を押し下げる効果もあるため、それ織り込んだ株価の下落もある。 反対に、金融緩和が行われて市場金利が下がると、企業は借入れコストが下がるため投資を増加させるが、どの国のどの地域で投資を増加させるかは、①高いコスト競争力 ②良い消費マーケットの存在 ③研究開発に好都合な条件 等の長所を持つ場所になるため、金融緩和を行った国で投資されるとは限らない。 日本は、戦後復興期から高度経済成長期まで、①の高いコスト競争力によって投資され、製品が輸出される開発途上国型だったが、その後は、②の良い消費マーケットの存在で投資される成熟経済型になった。しかし、実質賃金が下がり、貧しい人の割合が増えた現在は、②も怪しくなった。③については、前にも書いたとおり、日本は、研究開発に基づく迅速な市場投入がやりにくい国であるため、日本企業でも研究開発施設を海外に持つところが少なくない状況がある。 二)株も債券も円もトリプル安・・ このような中、*1-5には、①2023年9月28日の東京金融市場は株式・円・国債が売られる「トリプル安」となった ②その理由は、米景気が底堅く、米長期金利は年4・642%と16年ぶりの高水準で、FRBが金融引き締めを続けるとの観測になったこと ③そのため、連日円安が進んで150円/$に近くなった と記載されている。 しかし、外国為替市場に関しては、日本は金融緩和による超低金利政策を10年以上も続けているため、日米の市場金利差(≒経済の実力差)から金利の低い円を売って金利の高いドルを買う動きが続いており、9月27日のニューヨーク市場・9月28日の東京市場で為替相場が149円台/$になったのは驚くに当たらない。なお、12月15日の現在、為替相場は141円台である。 また、日経平均株価が短期的に少々下がっても、この10年の長期を見れば金融緩和による超低金利で株価が上昇し続けた後である。そのため、金融緩和は既に限界に達し、株価もピークを迎えたとしても不思議ではなく、それが高下駄を履いた上での日本企業の実力なのかも知れない。 (2)税の原則は公正・中立・簡素 ← 減税できるなら公正・中立・簡素の方向でやるべき 1)物価高の家計負担緩和のためとする補正予算について *2-1-1は、①政府は物価高に対する家計負担緩和策として経済対策を決定 ②13兆1992億円の補正予算が財源 ③首相主導の所得税・住民税合計4万円/人の減税は2024年6月からで補正予算に含まれず ④共同通信の世論調査では、非課税の低所得世帯向け7万円給付を含めて「評価しない」が6割超 ⑤「防衛力強化増税等の負担増が控え、財政悪化も懸念」「減税や給付財源は増税回避や財政再建に用いるべき」がその理由 ⑥首相は「経済を立て直した上で防衛力や子ども政策を国民に協力してもらうため、増減税は同時実施にならない」と断言し ⑦首相は「減税は経済の好循環を生むため、物価高を上回る賃上げまで可処分所得を下支えする」と繰り返す ⑧首相の答弁は財政の行く末まで憂慮する国民に対し説得力に欠ける ⑨国民の不信感は保身を図る首相の姿勢にも根差す ⑩自民5派閥がパーティー収入を政治資金収支報告書に過少記載していた問題に、首相は信頼回復のため党として「どう対応すべきか考えたい」と述べた としている。 このうち①②については、ロシアのウクライナ侵攻に対する制裁返しで資源価格のコストプッシュインフレが起こっており、それでも日銀が金融緩和を続けている大きな流れの中で、物価高に対して多少の家計負担緩和策を採ってもらっても家計にとっては焼け石に水である。しかし、政府歳出は「兆円」単位であり、その借金も最終的には国民が返済しなければならないため、④の「『評価しない』が6割超」というのはよく理解できる。 また、③については、全員に給付した方が迅速であるのに、所得税・住民税の減税という、もらった人はピンと来ず、忘れた頃に配賦する形になったのは意味不明だった。 なお、⑤の防衛力強化増税や⑥の子ども政策による国民負担増について、首相は⑦のように、「減税は経済の好循環を生むため、物価高を上回る賃上げまで可処分所得を下支えする」と繰り返しておられるが、コストプッシュインフレで国富の海外流出が増えており、防衛費として経済の生産性を上げない歳出をしていれば、日本経済が継続的に物価高を上回る賃上げをして実質可処分所得を増やすのは不可能であろう。 また、子ども政策への歳出も、これまでの実績を見る限り、高齢者に負担贈・給付源を押しつけながら、(1つ1つを長くは書かないが)費用対効果の低い使い方をしてきたため、⑧のように、首相の答弁は空手形となり、将来まで考える国民に対して説得力を持たないのである。 確かに、首相は、(首相の選抜方法やメディア・野党の揚げ足取り志向から仕方がない面はあるのだが)自民党内の派閥・現職国会議員・官僚等に少しずつ妥協し、それによって何をしたいのかも明確に説明できなくなって、政策目的は「首相を続けたい」ということ以外は国民に見えなくなっているため、⑨の意見が出るのである。 なお、⑩の政治資金収支報告書への過少記載については、メディアは「誰かの首を取る」ことを目的とした非論理的で感情的な報道に終始しているが、くだらないことで首相や大臣を次々に交代させたり、衆議院解散に持ち込んだりしてきたのが、日本経済が世界の中で停滞した大きな理由の1つなのである。 そのため、首相は、i) 政治資金収支報告書の作成を複式簿記による会計に変更して網羅性・検証可能性を制度的に担保する ii) 会計責任者はじめ関係者は徹底して記載漏れをしない癖をつける iii) 外部監査人に財務諸表の適法性や正確性について保証してもらう(今も外部監査人はいるが、現在の会計制度で保証まではできないため、保証はしていない) 等の内容で、政治資金規正法の会計制度と外部監査制度の改善を行なって信頼回復を計るべきだ。 2)与党税制改正大綱について *2-1-2は、自民・公明両党の2024年度税制改正大綱で、①4万円(所得税3万円・住民税1万円)の定額減税実施で年収2千万円超のみ除外 ②子育て世帯と若い夫婦に限り、省エネ基準適合住宅等取得でローン限度額最大1000万円上乗せ維持 ③住宅リフォーム減税も子育て環境のための改修工事を対象に追加 ④2024年12月から高校生の子がいる世帯に1人10,000円/月の児童手当支給、扶養控除は所得税38万円→25万円、住民税33万円→12万円に縮小 ⑤デフレ脱却のため物価高を上回る賃上げや経済成長を後押しする法人税減税(赤字の多い中小企業は税額控除できなかった分を5年間繰り越し可) ⑥首相は「税収増を還元」と言われたが、鈴木財務相は「過去の税収増は政策的経費や国債償還に既に充てられ、減税しない場合と比べて国債発行額は増加」と国会答弁 等としている。 これに加えて、*2-1-3は、⑦個人も企業も減税が並び、負担増を徹底的に回避して財政規律を省みない ⑧財政悪化がもたらす将来不安が広がる ⑨時代の要請に合致した改革の構想や方向を今年の大綱から読み取ることはできない ⑩定額減税と非課税世帯等への給付には5兆円規模の国費を投入 ⑪中長期の防衛政策を考えれば安定財源の確保を急がねばならないため、法人税だけでも先行して増税できなかったのか ⑫児童手当を高校生の世帯にも支給する代わりに扶養控除を縮小するのは賛成しない ⑬中小企業の賃上げを支援する制度も拡充されたが、赤字会社が6割以上を占めることを考えれば税制以外の手段を含めて「次の一手」を考える時期 とも記載している。 このうち、①⑥⑦⑧⑩の「5兆円規模の国費を投入して行なう非課税世帯等への給付と定額減税実施は、財政規律を省みず、国債発行額を増加させ、財政悪化の将来不安が広がる」という主張は、全体の収支を見るべきであるため、正しいと思う。 また、⑨のように、時代の要請に合致した改革の構想や方向を考えるべきであることには賛成だが、⑪の中長期の防衛政策は、i)辺野古の埋め立て ii)オスプレイの使用 iii)兵器の遅れ 等、考え直さなければならないテーマは山ほどあるのに、1度決めたことは無駄でも推進するという姿勢であるため、高い金を払うばかりで役に立たないように見える。つまり、支出は、より効率的かつ効果的な方向への絶え間ない見直しを組み込んだ制度でなければならないのだ。 さらに、時代の要請に合致した改革の方向性を考えれば、食料・エネルギーの自給率向上は不可欠であるため、②③のように子育て世帯や若い夫婦に限ることなく、省エネ基準適合住宅等の取得を推進したり、省エネ性能を上げる製品や改修工事に補助したりすることは、安全保障上及び国民の可処分所得向上の両方のために効果的である。また、世界人口が爆発しつつあるのに、むやみに出産を奨励し、外国人労働者を閉め出すのは時代錯誤だ。 そして、税の公正・中立・簡素の原則から言えば、④⑫の児童手当を支給する世帯の扶養控除は縮小するのではなく、なくすべきである。何故なら、児童手当と扶養控除は目的が同じで、納税者のみを優遇する扶養控除から児童手当に変更したのであるため、両方を残せば二重取りとなって不公正だからだ。また、ちょこちょこ変な縮小を入れると、負担率の曲線がおかしくなり予測できなくなって公正でなくなり、所得税の計算も複雑になって簡素から離れる。 なお、⑤⑬については、そもそもの理論が間違っているため、物価高を上回る賃上げを続けられるためには継続的にばら撒きを続けなければならず、これは不可能だ。しかし、赤字になった企業は、賃上げするか否かにかかわらず、赤字を7年間繰り越せるのが世界の趨勢である。 3)「年収の壁」について *2-2-1は、①年収が一定額を超えると税・社会保険料が増える「年収の壁」対策が10月から開始 ②「税の壁」は収入103万円超で本人の所得税が発生、150万円超で配偶者の配偶者特別控除減少により配偶者の税負担増加 ③「社会保険の壁」の第1は、従業員101人以上の会社・収入106万円超・週20時間以上勤務で厚生年金・健康保険加入が義務 ④これに対する政府の対策は、賃上げ・手当などで手取り減を補う企業に対し、10月以降に壁を越える従業員1人について3年間で最大50万円助成 ⑤「社会保険の壁」の第2は、収入130万円超で配偶者の社会保険の扶養からはずれ、週30時間以上勤務しないと厚生年金等に加入できず、国民年金保険と国民健康保険に入るため、新たに保険料負担が生じるが将来の厚生年金受給というメリットはない ⑥本人の年収が一定以上になると配偶者の会社が配偶者手当を打ち切る「配偶者手当の壁」もあり、数十万円/年になるため、政府は配偶者手当を廃止・縮小して基本給や手当を増額する等の見直しを企業に求めている 等としている。 また、*2-2-2は、⑦助成策で手取り減がなくなるか否かは勤務先の活用次第で壁を越える人全員が対象になるわけではない ⑧助成金がない場合に106万円を超えて手取りが戻る収入は125万円だが、大きく上回るほど目先の収入と将来の厚生年金が増えるため、(介護や子育てで難しい場合を除き)賃金増の流れを生かしてなるべく大きく超えることが長寿の女性に有効 ⑨130万円の壁も回避を狙うだけでなく、週30時間以上勤務して厚生年金加入を考えることも将来の安心に有効だが、厚生年金加入後に130万円未満での手取りを回復するには150万円台の年収が必要 ⑩そこまで勤務時間を延ばせない場合は106万円で厚生年金に加入できる101人以上(24年10月からは51人以上)の会社への転職を考える選択肢も ⑪短時間労働でも厚生年金に入れる対象企業の適用を徹底的に拡大し、働く人すべてに社会保険を適用するのが本来の解決策 と記載している。 基礎控除は、1947年に「納税者本人の生活維持のための必要経費」という趣旨で開始された制度で、当初は全納税者一律に同じ金額が適用されていたが、2020年に所得2,400万円以下:48万円、2,400万円超~2,450万円以下:32万円、2,450万円超~2,500万円以下:16万円、2,500万円超:0円と所得税法が改正され、現在は一律でない。また、住民税の基礎控除も、現在は所得が2,400万円以下の場合に43万円なのである。 しかし、基礎控除の趣旨は「納税者本人の生活維持のための必要経費」なのだから、所得にかかわらず同じ金額を控除するのが理論的に正しい。そのため、2020年の改正は、「税法を知らない奴が、小さくこねくりまわして煩雑にした挙げ句、理論から外れた」という感が否めない。 また、所得税の基礎控除額が、2020年分から(所得が2,400万円以下の場合に限り)38万円/年から48万円/年(4万円/月)に“引き上げられた”のは良いが、4万円/月では納税者本人だけでも生活を維持できない。そのため、「健康で文化的な最低生活」として生活保護を参考にすると、「納税者本人の生活維持に必要な経費」は、少なくとも10~13万円/月(120~156万円/年、住む地域によって異なる)になる。そのため、所得税の基礎控除額は一律150万円、住民税の基礎控除は住む地域によって120~156万円に変更してもおかしくないし、社会保険料についても同様である。 この基礎控除額の増加を行なった上で、①~⑥の「年収の壁」は、複雑怪奇で妻が働くことを阻害しているため、「税の壁」も「社会保険の壁」も完全に撤廃し、どんな企業で何時間働いても、所得があれば所得税法に従って応分の負担をし、また、社会保険関係法令に従って応分に社会保険料も納め、社会保険加入の利益を享受できるようにして、働いた人が損をしないようにするのが、現代の公正・中立・簡素・平等を満たすやり方である。 なお、「年収の壁」に対する政府の対策は、⑦⑧⑨⑩のいずれも、細かく区切って複雑にしただけで、税や社会保険料を支払う人の立場には立っておらず、公正・中立・簡素からもかけ離れており、平等に応分の負担をさせているわけでもないと言わざるを得ない。 さらに、⑧の「介護や子育てで働くことが難しい場合」というのは、介護保険制度の不備や保育・学童保育の不備による不利益を女性に押しつけ、女性労働者にL字カーブを作らせて損をさせている原因であるため、そういうことが起こらない制度を作るのが筋である。 4)消費税について イ)直接税と間接税の違いと税制改革への提言 *2-3-3のように、国民が支払う税金には直接税(所得税・住民税・法人税等)があり、そのうち所得税は、累進課税制度で所得に応じて5%~45%までの税率で税金を支払う((https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm 参照))。また、住民税には、誰もが同じ金額を支払う「均等割(5,000円:道府県民税1,500円、市町村民税3,500円))」部分と、所得に比例して支払う「所得割(所得の10%(道府県民税4%、市町村民税6%))」部分があり、全体としては所得の多い人ほど高率の税を支払うことになっている(https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_06.html 参照)。 また、直接税のうちの法人税は、企業等の資本金の金額(1億円以下か否か)や利益の金額(年800万円以下の部分とそれを超える部分)で15~23.20%と税率が異なる(https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5759.htm 参照)が、私は、資本金の金額や利益が年800万円以下か否か等で税率を変えるより、全企業に繰越欠損金の7年間の繰り越しを認めた方が、税のために企業が会社分割する必要もなくなり、公正・中立・簡素だと思う。 このように、直接税は、個人の所得や企業の利益に応じて支払う税額を計算するため、不景気になれば支払税金が減る。そのため、不況時には税率が下がって有効需要の減少を抑え、好況時には税率が上がって景気の過熱を鎮める景気変動緩和の仕組みが税制の中に備わっており、これをビルトインスタビライザーと呼ぶ。 一方、間接税は商品の販売やサービスの提供に対してかかる税金で、消費税・地方消費税・酒税・たばこ税・揮発油税・自動車税・自動車重量税・関税などがあり、納税するのは製造業やサービス業等の事業者だが、実際に負担するのは消費者となっている。 このうち、消費税・地方消費税の税率は、消費税7.8%・地方消費税2.2%の合計10%だ。また、消費税が導入された理由は、i)直間比率のバランス ii)高齢化社会の財源確保 iii)物品税の問題解消 の3つと主張されてきた。 しかし、i)の「直間比率のバランス」は、ヨーロッパと単純比較して「日本は間接税の割合が低い」ということで始まった理論だが、実際には直接税の方が所得や利益に応じて税率が変化するビルトインスタビライザー機能を備えているため、優れた税制なのである。そのため、シャウプ勧告によって戦後日本が税制の参考にしたアメリカは、「間接税は良い制度ではない」と評価しており、国の消費税は存在しない。 また、ii)の「高齢化社会の財源確保」については、年金・医療・介護制度は税ではなく保険であるため、積み立て方式をとっていれば人口構成が変わっても税金から補填する必要は無かった筈である。にもかかわらず、保険料を支払う生産年齢人口の割合が高かった時代には将来の支出を見越して積み立てることをせず、無駄遣いの限りを尽くし、使う段階に至って初めて足りなくなったなどと言っているのだ。そのため、足りなくなったのは国民の責任ではなく同情に値しない上、消費税が本当に高齢化社会の財源確保に使われるか否かも怪しいわけである。 さらに、「社会保障のコストは、消費税で賄わなければならない」などと決めている国は日本以外にはなく、税収はずべて国庫に入るので税収全体から必要な歳出を行ない、継続的に無駄を廃して効果の高い歳出にしていくのが当然の姿だ。しかし、現在の日本は、公会計が単式簿記である上、決算結果の出る時期が著しく遅いため、そういう当たり前のこともできず、他分野の大きな無駄を放置したまま、全体の支出額が大きいというだけの理由で社会保障を削ることに専念するという馬鹿なことをしているわけである。 なお、現在も物品税が残っているたばこは、小売定価580円(20本入り)のものの場合、たばこ税・たばこ特別税(304.88円、52.6%)と消費税(52.73円)が二重にかけられており、支払税額が合計357.61円で税率が61.7%となっている(https://www.mof.go.jp/tax_policy/summary/consumption/d09.htm#a03 参照)。しかし、たばこは、肺癌等々の健康被害をもたらして医療費を使うため、複数税率にした消費税(70~100%)のみをかけて禁煙に誘導しつつ、消費税収に加えるのが合理的だと思う。 同様に、現在も物品税が残っている酒は、ビール(350ml入りで、酒税70円、消費税19.91円、合計税率41.1%)、日本酒(1800ml入りで、酒税198円、消費税185円、合計税率18.8%)、ウイスキー(700ml入りで、酒税301円、消費税188円、合計税率23.6%)など、酒の種類やアルコール度数によって細かく決められている(https://www.mof.go.jp/tax_information/qanda010.html 参照)。 そして、酒も酒税と消費税の両方がかけられる二重課税の状態であり、公正・中立・簡素でもない。しかし、飲み過ぎは健康被害をもたらして医療費を使うため、アルコール度数の高いもの、分量の多いものを高めに設定した複数税率の消費税(30~50%)のみをかけ、消費税収に加えるのが合理的だと、私は考える。 さらに、現在も物品税が残っている揮発油税・自動車税・自動車重量税についても、自動車は既に必需品であって贅沢品ではないにもかかわらず、消費税と両方がかけられる二重課税の状態になっているため、消費税に一本化するのが妥当である。ただし、化石燃料には環境税を課して、グリーン化の原資ににするのが良いと、私は考える。 最後に、関税については、各国とも自国の経済や安全保障の方針にしたがって決めているところがあって一概に言えないため、ここでは割愛する。 ロ)インボイス制度の導入について *2-3-1は、①インボイス(適格請求書)制度の開始から1ヶ月、2023年10月分請求書の処理が本格化する中で中小・新興企業などで混乱 ②企業毎に異なる請求形式の違い対応や登録番号の確認作業で業務負担増加 ③10月に入っても企業の9割で今後の対応に懸念を持つとの調査結果 ④帝国データバンクのアンケートで「対応が遅れている」とした回答が3割、「事務作業負担増加等の懸念がある」とした回答が9割 ⑤都内の電気工事会社は請求書をインボイス番号記載形式に変更して8月末に取引先各社に郵送で案内したが、番号のない請求書を送ってくる取引先が散見された ⑥登録が必要とされる免税事業者160万者のうち登録済は9月末時点で106万者 ⑦つぼ八の担当者はインボイス制度について「免税事業者を設けるべきではない」と制度の廃止を求める ⑧インボイスとは、事業者毎の登録番号や税率毎の消費税額等を記載した請求書や納品書で、仕入れ時に支払った消費税額を納税時の納税額から差し引くためには仕入れ先からインボイスを受け取る必要 ⑨インボイス発行事業者の登録をしていないとインボイスを発行できず、大企業は基本的に発行事業者への登録を取引先に促すが、小規模事業者やフリーランスで様子見の動きが根強い 等と記載している。 このうち①②③④⑤⑥⑧は、どれも「インボイス(適格請求書)制度の開始で、その準備が大変だ」という苦情だが、日本の消費税の見本になったヨーロッパの付加価値税(消費者に転嫁されるとは限らない)はインボイス制度を採用している。つまり、日本で消費税を最初に導入した時、インボイス(請求書)への明確な記載を義務づけずに仮定の多い計算をさせて妥協することにしたのが、日本の消費税計算がややこしい上に、公正・中立・簡素のいずれでもなくなった根本原因であり、それに慣れた人が変化に抗して苦情を言っているにすぎないのだ。 また、⑦の免税事業者とは、前々年度の課税売上高が1,000万円以下で消費税の申告や納付を免除されている事業者のことで、売上も仕入も消費税込みで計算するため、二重課税の排除が適切になされているかどうかは場合による(https://www.yayoi-kk.co.jp/invoice/oyakudachi/menzeijigyosha-shohizei/ 参照)。 そして、⑨の小規模事業者やフリーランスも、課税事業者(適格請求書発行事業者の登録申請を行い、登録事業者番号《インボイス登録番号》を取得すればインボイス《適格請求書》の発行が可能)にもなれるし、要件に該当すれば免税事業者にもなれるため、小規模事業者やフリーランスを例に挙げてインボイス制度に苦情を言うのは我儘すぎる。 ハ)社会保険診療に係る消費税について 医療の中の社会保険診療は非課税取引であるため、医療機関が社会保険診療を提供する際に患者から消費税を受け取ることはないが、そのかわり、医療機関は社会保険診療を行うために購入した医薬品・設備等を購入する際に支払った消費税を仕入税額控除することもできない。その結果、現在は医薬品・設備等の購入にかかった消費税は医療機関が負担することになっている。 そのため、厚労省は、「診療報酬や薬価等を設定する際に医療機関等が仕入れに際して支払う消費税を反映して点数を上乗せすることで対応をしている」と主張しているが、医療の進歩に合わせて速やかに診療報酬や薬価の点数を上乗せできているとは思えず、実際、高価な設備を導入して高度な医療を行なう大病院ほど、消費税負担の大きさに耐えかねているのである(https://www.mhlw.go.jp/bunya/iryouhoken/iryouhoken13/dl/140401.pdf 参照)。 そのような中、*2-3-2は、①日本医師会は「令和6年度 医療に関する税制要望」で社会保険診療に係る消費税は、診療所は非課税・病院は軽減税率による課税取引に改めるよう要望した ②昨年の税制要望では「小規模医療機関等」は非課税、「一定規模以上の医療機関」は軽減税率を適用するよう要望したが、「一定規模」の線引きが課題だった ③そのため「診療所」「病院」という医療法上の区分が客観的でよいとして集約した ④非課税のまま診療報酬による補塡を求める有床診療所が多かった理由は、課税取引にすると存続が難しいという意見が多かったから ⑤社会保険診療に係る消費税が非課税であることについて、日本医師会は「控除対象外消費税が医療機関の経営を圧迫している」として、ゼロ税率・軽減税率・患者への還付制度などにより解消することを求めてきた 等と記載している。 このうち①②③については、医療機関の中に非課税と軽減税率適用を作ることは、ご都合主義による制度の複雑化であるため容認できない。また、④のように、「課税取引にすると存続が難しい」というのも、消費税の益税によって存続しているということであるため、消費税の趣旨に反する。 そのため、私は0税率を推奨するが、その理由は、医療機関が社会保険診療を提供する際に患者から消費税を受け取ることなく、医薬品・設備等を購入する際に支払った消費税は仕入税額控除して医療機関が支払った消費税の還付を受けることができるからだ。そうでなければ、高価な設備や先端の医薬品は使えず、救える命を救えなかったり、要介護者を増やしたりする。 従って、⑤の中の0税率がよいと思うが、物価上昇・賃金上昇の時代に診療報酬を減らして真面目に働いている医療機関を潰せば、結局は国民が困るため、診療報酬の点数は消費税にかかわらず、他産業並みに上げるべきだ。また、小規模な医療機関でも、税務申告にあたっては税理士を使っているため、消費税に関する手続きを税理士に任せれば医療従事者の仕事は増えない。 そして、このように、さまざまな消費税率を使っても正確な会計処理や税務申告を行なうことができ、支払った人に税率と税額を明確に示すことができるのが、インボイス制度のメリットなのである。 (3)国を挙げての組織的高齢者虐待 ← そんな子は1人もいらないのだけど     日本金型工業健保 2023.11.2毎日新聞 2022.11.7時事 (図の説明:1番左の図のように、介護保険料は40~64歳の人が27%、65歳以上の人が23%を支払うことになっており、人口構成が変わっても負担割合が固定されているため、個人の負担割合は毎年変わる。また、40歳以下の人は介護保険料を支払わないため、全世代が介護保険制度の福利を享受できるわけではなく、全世代が支えてもいないため、不公平感が大きい。その上、左から2番目の図のように、65歳以上の第一号被保険者の介護保険料は、自治体の介護にかかる年間予算の23%を第1号被保険者の総数で割った額であるため、自治体の責任ではない自治体間の人口構成の違いが第一号被保険者の介護保険料にまともに影響する。そのため、本来は、国が集めて必要な予算を配賦すべきである。そして、右から2番目と1番右の図のように、現在でも所得に比して高い高齢者の医療保険料・介護保険料・医療費負担・介護費負担をさらに引き上げ、少子化対策に流用までしようとしているのだから、これは国を挙げての組織的高齢者虐待である)    すべて厚労省 (図の説明:国民皆保険制度のメリットを、厚労省は、左図のように述べている。しかし、個人が支払う医療費には医療保険料の支払いまで含むため、中所得層以上にとっては、働いている期間に公的医療保険の高い医療保険料を支払い、退職して診療を受ける段になると、それまでの貢献に対する感謝の念もなく、恩着せがましく制限ばかりされるよりは、最初から民間保険に入って全額自費で負担した方がよほど安い。また、中央の図が、現在の我が国の現在の医療制度だが、出産費用を保険適用にしたり、就学前の子の医療費負担を1割にするためならともかく、国民が支払った医療保険料を少子化対策に流用するなどというのは論外だ。さらに、右図のように、「若人と高齢者の費用負担関係が不明確」という批判を受けて75歳以上をすべて後期高齢者医療制度に入れたのだそうだが、人口構成が変わればかかる病気の頻度も当然変わるため、明確に分けることこそ恣意的で非科学的になる元凶だ。そのため、この改悪によって、決して高齢者に負担をかけるべきではない) 1)本当に少子化対策になっているか *3-1-1は、①政府は2026年度までに国・地方合わせて年3.6兆円の追加予算を投じて児童手当・育児休業給付を拡充する ②児童手当は所得制限撤廃・高校生までの支給期間延長・第3子以降の月3万円への増額をする ③3人以上の多子世帯の大学授業料は2025年度から無償化 ④税制改正で子育て世帯は2024年も住宅ローン減税対象の借入限度額を現行の最大5000万円で維持 ⑤「こども誰でも通園制度」を2026年度から全国展開 ⑥保育士1人がみる子どもの人数を国の基準より少ない25人にした場合、運営費補助 ⑦2025年度から両親ともに育児休業を取得すれば、28日間まで育休給付を手取りの実質10割に増額 ⑧子育て世帯の生命保険料控除を最大6万円に引き上げ ⑨政府は2024年度からの3年間で少子化対策に集中して取り組み、初年度は国と地方で1兆円の予算計上 ⑩2024年度予算案は財源確保を待たずに大規模な財政出動を決めたが、政策効果が不透明な施策も ⑪児童手当の所得制限の撤廃を巡って経団連の十倉雅和会長は「納得感が少ない」と批判、効果が十分検証されないまま給付を積み増す手法に経済界を中心に異論 ⑫今回の対策が出生増に繋がるかも不透明 と記載している。 このうち①については、年3.6兆円の追加予算を投じてまで児童手当を拡充しても、②③のような「第3子以降の月3万円への増額」「3人以上の世帯の大学授業料無償化」では、子の間に不公平が生じる上に問題が複雑化する。そのため、第3子以降の児童手当を増額するよりも、全員の大学授業料を低廉化することの方が重要だ。 また、④の「子育て世帯の住宅ローン減税対象借入限度額最大5000万円維持」や、⑧の「子育て世帯の生命保険料控除を最大6万円に引き上げ」はあってもよいが、それより自然が近くて物価が安く、ゆとりのある住宅を入手することが容易な地域に人口を分散した方が、子どもの感受性を豊かにし、職住接近できて親が子育て時間を捻出することも容易だと考える。 しかし、⑦のように、育児休業給付の充実として「28日間まで育休給付を手取りの実質10割に増額」しても、(鶏ではあるまいし)28日で子が育つわけではないため、無意味だろう。 なお、地方に人口分散すると言っても、その地域の雇用(男女とも)・保育・学童保育・教育などが充実していなければ、「子育てに適した地域」という選択肢に入らない。そのような中、⑤の「こども誰でも通園制度」は良いと思ったが、i)利用料を払えば ii)いつでも iii)誰でも利用できる のではなく、「専業主婦の母は月10時間までしか利用できない」というのでは話にならず、こういうことにケチるのはマイナスでしかないと思った。 さらに、⑥のように、「保育士1人がみる子どもの数」は、現在は「0歳児:3人、1・2歳児:3人、3歳児:6人、4・5歳児:30人」で、来年度から4・5歳児を25人に見直すことになった(https://www.nhk.or.jp/shutoken/wr/20231226a.html 参照)そうだが、満6歳以上の小学生でも30人学級にして欲しいという声がある中で、4・5歳児を25人も見る保育士の負担は大きすぎるだろう。その解決策としては、保育士の基準を15~20人に1人と増やす方法もあるが、各クラスに保育士ではない保育助手(例:教職や子育ての経験がある人)を置く方法もある。 また、政府は、⑨⑩⑪⑫のように、「2024年度は国と地方で1兆円の予算計上」「財源確保ができておらず、効果が不透明な施策も」「効果不検証のまま給付を積み増す手法に、経済界を中心として異論」だそうだが、私はどこに使われるかわからない児童手当を多く支給するよりも、保育・学童保育・教育のコストを無償化又は低廉化した方が、出生増に繋がる上に、質の高い子が育って、将来の無駄遣いが少なくなると考える。 *3-1-3は、⑬2024年度の文教関係予算は前年度比1.0%増の4兆563億円 ⑭公立小中学校の教職員給与に充てる国の負担金を増額して初任給を5.9%引き上げ ⑮教員の長時間労働是正に向け、働き方改革の推進に重点を置いた ⑯今は1人の教員が算数や理科などほぼすべての教科を担当しているが、小学校高学年で教科ごとに担当する教員が異なる教科担任制を進め ⑰2024年度に全国で1900人増員するために40億円計上 ⑱2024年度からは教員が授業準備や指導に集中できるよう事務作業を担う「教員業務支援員」をすべての公立小中学校で配置するため、2万8000人分の81億円を盛り込んだ と記載している。 学校は、教職員が楽に働ける場所であることが目的ではなく、子に質の高い教育を与えることが目的の場所である。そうでなければ、親自らが教えたり、塾に通わせたりしなければならないため、親の負担が著しく、誰が親であるかによって子の教育格差も大きくなるのだ。 そこから出発すると、⑬⑭⑯⑰のように、公立小中学校の教職員の初任給を引き上げて優秀な教員を採用できるようにするとともに、小学校でも高学年では教科担任制を進めるのは良いと思う。そして、そのための文教関係予算の増額は必要だろうが、それはあくまで、⑮のような教員の長時間労働是正目的ではなく、教育の質向上が目的でなければ困る。 ただし、教育の質向上が目的であっても、教員の事務作業を減らして教員が教育関係の仕事に集中できるようにするため、⑱のように、事務作業を担う「教員業務支援員」をすべての公立小中学校に配置するのは必要なことであるし、そのための予算も必要だ。 そして、それらの予算は、他省庁のバラマキ景気対策や時代遅れの産業政策を廃して捻出するのが当然であり、それができるのは政治しかないのである。 2)少子化対策の財源←子育て重視に名を借りた高齢者虐待と詐欺 *3-1-2は、「少子化財源、全世代で負担」と題して、①3.6兆円の予算を確保し、児童手当の拡充や保育サービスの充実に充当 ②財源は、i)社会保障費抑制 ii)既存予算活用 iii)医療保険に上乗せする後期高齢者を含む全世代からの拠出支援金 ③会社員なら収入に一定割合をかけた金額の拠出をする形が有力 ④健康保険組合等が公的医療保険の保険料に上乗せして集める ⑤経団連・連合・健康保険組合連合会は「現役世代に負担が集中しないようにすることが重要」と全世代負担の必要性強調 ⑥収入額に一定割合をかける仕組みにすると、稼ぎが多い現役世代に負担が偏る ⑦予算を確保できるまでの不足分はつなぎ国債 ⑧基礎年金は59歳で支払いが終わり、介護保険料は40歳から ⑨「支援金制度は、社会保険の流用」という専門家の批判 ⑩社会全体で能力に応じて負担できる消費税を財源とすべきとの声がある 等と記載している。 このうち①の3.6兆円の予算は、原発維持目的の電源三法交付金廃止、農業補助金の選別(https://no1pac.com/?p=1557 参照)、民間企業なら自分でやるべきことへの補助金の廃止(https://www.navit-j.com/service/joseikin-now/blog/?page_id=30631&yclid=YSS.1001256002.EAIaIQobChMIhbu55e6ugwMVJNkWBR37jw24EAAYAyAAEgI7G_D_BwE 参照)など、思い付きで次々と増やして古くなっても残ったままの補助金の整理・統合を行って叩き出すべきだ。 にもかかわらず、②のように、社会保障費を抑制すれば、現在ニーズがあって増えている医療・介護費が削がれる上、④のように、後期高齢者を含む全世代から医療保険に上乗せして支援金を拠出させれば、このような社会保障のなかった時代に自分で子育てしたり、子育てを諦めたり、自ら親を介護したりした高齢者にとっては二重負担である。そのため、現代の子育て支援の恩恵に預かれない世代に費用を負担させるのは公正でも公平でもないし、生産年齢人口の減少ならば女性・高齢者・外国人労働者の活用で十分に賄えるのである。 そのような中、③⑤⑥のように、これまではなかった制度を作ってもらいながら、「稼ぎが多い現役世代に負担が偏る」などと主張し、退職して稼ぎのなくなった高齢者から支援金を拠出させようとする現役世代を育てたのは誰か、それこそ親や教師の顔が見たいし、これまで高い税金を払って他人の子の教育費を支援してきたこと自体が馬鹿馬鹿しく感じられるのである。 また、⑦も、時代遅れの補助金をカットして予算を確保するのでなければ、無限に予算が膨らみ、日銀に引き受けてもらって国債残高を無限に増やすしかなくなるが、それでは(1)1)で述べたように、円の価値が落ちて多くの弊害が生じるわけである。 なお、⑧の基礎年金は、平均寿命が延びて、2024年4月からは65歳までの雇用確保が義務付けられるため、59歳で支払いを終える必要はなく、65歳で支払いを終えれば十分である。 しかし、介護保険制度は、65歳以上の人と40~64歳の特定疾病患者のうち介護が必要になった人を支える仕組みとされているが、64歳以下で特定疾病患者でなくても介護が必要な人はいるため、あまりに不自然な制限をつけすぎているのだ。そこで、私は、働く人すべてが介護保険料を支払うと同時に、介護や生活支援の対象となり、若くして介護や生活支援が必要になった人でも支えられる仕組みにすべきだと考える。 なお、⑨の「支援金制度は社会保険の流用」というのはそのとおりで詐欺に近く、またもや目的外使用であり、これと同じ杜撰さが年金積立金不足も招いたのである。従って、この杜撰さを直さずに、⑩のように、消費税増税等で財源を賄っていけば、国民負担だけが著しく上がり、(理由を長くは書かないが)日本経済は今後も停滞すると言わざるを得ない。 3)財政健全化と称するご都合主義の財源論 そもそも、保険とは、損害保険の場合は、自然災害・ケガ・盗難・損害賠償責任等で損失が生じた時に、その損失を保険の加入者間で分散して負担する仕組みであり、必要な掛け金は損害発生のリスクに応じて算定される。また、保険会社も自社の事業リスクを分散するため、他の保険会社に「再保険」を行うことが多い。 また、民間医療保険の場合は、保険金・給付金の支払いに充当する「純保険料」と保険会社の人件費や広告宣伝費等の経費に充当する「付加保険料」で構成され、「純保険料」には、解約払戻金や満期時の保険金支払いに充当する「生存保険料」と死亡時の支払いに充当する「死亡保険料」がある。そして、純保険料は保険加入者が病気にかかったり、死亡したりするリスク(≒年齢・既往歴・性別等)を基に計算され、付加保険料は保険会社の経費の違いで変わる。 つまり、保険とは、リスクを分散して負担するために考えられた制度で、被保険者のリスクの高さに応じて純保険料が計算され、それに保険会社の経費である付加保険料を加えて保険加入者の支払保険料が決まる論理的なサービスであって、所得再配分のツールではないのだ。 しかし、公的保険が、被保険者のリスクの高さではなく、“負担能力”に応じて保険料を徴収するのであれば、それは「保険」から逸脱している。さらに、*3-2-2のように、「財源確保」「応能負担」等と称して保険金の支払い時(=サービス提供時)にまで所得に応じて支給金額を変えれば、所得と国民負担の曲線は滅茶苦茶になり、「保険の仕組み」から遠く逸脱して、もはや「保険」とは言えない状況になっているのだ。 その上、*3-2-1のように、少子化対策のうちの医療費以外の財源を医療保険料に上乗せして徴収すれば、それは医療保険の目的外使用(=流用そのもの)であり、そのようなことをすれば、理論的に計算された筈の保険料が足りなくなるのは当然なのである。そのため、「歳出改革」等と称して平気でこのようなことを主張する人は、保険の仕組みが全くわかっていないと言わざるを得ない。 このような中、*3-1-4は、①少子化対策の財源が課題 ②政府は医療保険料ルートで2028年度時点に年間1兆円を「こども・子育て支援金」として集める予定 ③再分配効果を高めるには幅広い国民が負担能力に応じて協力する仕組みが要るが、支援金は応能負担の視点が弱い ④高齢者にも負担を求める制度にしたのは良いが、総人口の15%超を占める75歳以上の負担分は7%程度 ⑤所得だけでなく資産の保有状況に応じて世帯の負担額を決める仕組みを導入し、現役世代の負担軽減をすべき ⑥政府は支援金制度がフル稼働する2028年度までに歳出改革を徹底する ⑦医療費・介護費の抑制に直結する歳出改革に取り組むべきで、これを欠けば現役世代の負担感はどんどん強まり、出産意欲にも響きかねない ⑧少子化の大きな要因は未婚化で、若い世代が就労で経済基盤を安定化させるための支援こそ急ぐべき ⑨いったん非正規になると抜け出せない硬直的労働市場の改革や正規・非正規の処遇格差の是正等が重要 等としている。 このうち、①については、1947年5月3日に施行された日本国憲法は26条で「I.すべて国民は、法律の定めるところにより、その能力に応じて、ひとしく教育を受ける権利を有する II.すべて国民は、法律の定めるところにより、その保護する子女に普通教育を受けさせる義務を負ふ。義務教育は、これを無償とする」と定めているため、教育は優先事項であり、(3)2)で記載したとおり、他省庁の無駄な補助金を廃止して捻出すべきもので、どういう形であれ、新たに国民負担を増やして財源を確保すべきものではない。 また、②については、医療保険料ルートで2028年度時点に年間1兆円を「こども・子育て支援金」として集める予定とのことだが、それでも新たな負担になることは同じだし、③の再分配効果は既に所得税・相続税の累進課税制度で行なわれており、保険料はリスクに応じて計算すべきもので、所得の再分配を行なうためのものではないことを、(多分)意図的に無視している。 また、④の「高齢者にも負担を求める制度にしたのは良い」というのも、高齢者は児童手当や教育無償化などなかった時代に自前で子育てした人であることを考えれば二重負担を強いているため、(総人口の何割であろうが)子育て適齢期の終わった人から子育て支援金を徴収するのは誤りだ。さらに、⑤についても、資産は課税済所得から形成されたものであるため、相続以外で資産に応じて世帯の負担額を決めるのは、税の基本から外れる二重課税にほかならない。 そのため、⑥の「政府は支援金制度がフル稼働する2028年度までに歳出改革を徹底する」というのであれば、それは的外れの積み重ねでわけのわからない負担になると思われる。 さらに、⑦の「医療費・介護費の抑制に直結する歳出改革に取り組むべき」等とうるさく言うのなら、医療・介護の高い公的保険料を支払うのには嫌気がさすので、医療・介護の公的保険制度を全部止めて民間保険で賄い、民間保険に入れない人は子に面倒を見てもらえばよい。そうなると、子育てに金を使うより自分の老後に備えて金を貯めておく必要があるため、出生率はさらに下がるが、やってみなければわからない人が多いので、やってみせるしかない。生産年齢人口の減少は、高齢者・女性・外国人労働者にチャンスを与えれば補えるため全く問題ない。 なお、⑧の「少子化の大きな要因は未婚化」というのは正しいが、若い世代が就労で経済基盤を安定化させるには、政府の支援ではなく非正規雇用の廃止と共働きの推進が必要なのである。つまり、⑨のように、非正規雇用の割合が多く、正規雇用になりたくてもなれない労働市場は、1990年代後半になってできたのであり、その解決には「正規・非正規の処遇格差の是正」ではなく、労働法で守られない非正規雇用の廃止が必要なのである。 最後に、*3-2-3は、土居慶大教授の話として、⑩経団連の提言は財政健全化への経済界の強い思い ⑪社会保険料率は過去最高水準で、企業の持続的賃上げにも影響大 ⑫金融資産も含めた「経済力」に応じて負担を考えるべき ⑬政府・与党の議論は進んでいない ⑭給付を増やして負担も増やすのか、給付自体を減らすのか、制約をなくした議論が必要 としている。 しかし、⑫のように、課税済所得から形成された金融資産に相続以外で課税すれば二重課税になることは、慶大教授でもわかっていないようだ。そのため、⑬のように、政府・与党も議論を進めないのだろうが、⑩のように、経団連が財政健全化を言うのなら、時代遅れの産業政策補助金を自ら整理し、役割を終えた租税特別措置も廃止して、生産年齢人口の大人に対する補助金を減らすようにすべきである。また、⑪については、企業が社会保険料を負担しない非正規雇用を廃し、短時間労働でも正規雇用として雇い、休職や転職も容易化すればよいだろう。 4)年金給付減と診療報酬・介護保険料の負担増 イ)「マクロ経済スライド」という名の公的年金実質価値減少装置 年金は、1973年に公的年金額の実質的価値を維持する制度として「物価スライド」が導入され、具体的には前年(1月から12月まで)の消費者物価指数の変動に応じて翌年4月から自動的に年金額が改定され仕組みになっており、これが私的年金にはない公的年金の長所だった。 しかし、平成16年(2004年)の年金制度改正で、平成17年(2005年)4月から年金財政の均衡を保つことができない場合に給付水準を自動的に調整するとして、「マクロ経済スライド」が導入された。これにより、年金額の伸びを物価の伸びより抑えて公的年金額の実質的価値を減らして年金制度を維持することとなり、公的年金の大きな長所がなくなったのである。 ただし、目立たないように年金額の実質的価値を減らすには、物価の伸びが大きくなければならない。そのために、日銀の物価上昇政策が、(他に色々と屁理屈をつけてはいるが)物価を上昇させるために行なわれたのだと言える。 そして、*3-3-1は、①2024年度の公的年金の支給額改定では、給付を抑制する「マクロ経済スライド」が2年連続で発動される前提で予算編成 ②年金額自体は上がるが、物価上昇の伸びほど増額にならないため実質的目減り ③2024年度の年金改定率は厚労省が2024年1月に公表し、6月の受け取り分から適用 ④マクロ経済スライドは年金財政の安定化のために導入され、物価の下落局面では発動しないため、長引いたデフレ下では十分に給付を抑制できず、この20年ほど年金を「払いすぎる」状態だった ⑤払いすぎた年金は将来世代の給付を抑えて帳尻を合わせざるを得ず、調整は基礎年金で2046年度まで抑制が続く見込み としている。 もともと、年金は、i)支払いもしないのに給付されるサラリーマンの専業主婦に目的外給付をしており ii)団塊の世代が生産年齢人口にあたっていた時代に厚労省の外局だった「社会保険庁」が、単年度主義でものを考えて年金原資が余っていると勘違いし、目的外支出を行なったため大きな積立不足に陥った のであるため、国民には全く責任がない。 にもかかわらず、「マクロ経済スライド」というわけのわからない名前をつけて、物価を上げながら実質年金支給額を減らしている点で、高齢者の生活を全く考えていないし、頭の使い方が歪んでいる。本来なら、「物価スライド」のまま、厚労省の政策ミスで足りなくなった年金原資は、それこそ国債を発行してでも最初の契約を守るべきなのである。 ロ)介護保険料引き上げ *3-3-3は、①厚労省は2024年度から65歳以上で年間合計所得420万円以上の介護保険料を引き上げる方針 ②住民税非課税世帯等の低所得者は引き下げる ③現在は、国が所得に応じて基準額を9段階に分け、65歳以上の保険料は国の基準を参考に市町村が決める ④現在の最も高い所得区分は年間合計所得が「320万円以上」で、新たに「420万円以上」「520万円以上」「620万円以上」「720万円以上」の4段階を設けて13段階にする ⑤現在の保険料基準額の全国平均は月6,014円(21~23年度)で、9段階の最も高い所得区分で基準額の1.7倍だったが、新たに設ける10~13段階は1.9~2.4倍に引き上げる ⑥所得再分配機能を強めることで、これまで低所得者の負担軽減に投じてきた公費382億円分(国と地方で折半)を浮かせ、介護職員の処遇改善などに回す と記載している。 自分や親が介護保険制度の世話になる確率(=要介護になるリスク)は、所得とはむしろ逆相関の関係にあり、所得の高い人ほど、元気に働いており、要介護になるリスクは低い。逆に、自分が要介護状態になれば、働けなくなって所得がなくなる上に、治療費・介護費がかかるため、生活が苦しくなる。そのため、元気なうちから、病気や事故のリスクに備えて自分で蓄えたり、介護保険でリスク分散したりするのが介護保険制度の役割なのであり、介護保険制度の役割は間違っても所得の再分配ではないのだ。 そのため、上の①~⑥は、政策としては介護保険制度の目的を誤っており、地方によって異なる年齢構成をならすために国が介護保険制度を持っているのに、地方の負担を多くしたりして本来の趣旨から大きく外れた。そのため、ここまでご都合主義で目的をすり替えるのなら、厚労省は信頼できないため、「公的保険は止めて、民間の保険を使った方がよい」という結論にならざるを得ないのである。 ハ)医療・介護費用の負担贈について *3-3-2は、①「2025年には団塊の世代がすべて後期高齢者になり、国の医療費が膨らむ」と予想 ②医療・介護を支える負担が現役世代や企業に偏れば投資や賃上げの壁になる ③経団連は、2024年度税制改正への提言で「全世代の国民が負担する消費税が公平で安定的」「社会保障財源として消費税引き上げが有力な選択肢」とした ④高齢者医療を支える現役世代からの拠出は増え続け、健康保険組合からの拠出金は後期高齢者医療制度が発足した2008年度は約2.7兆円、2022年度は3.4兆円で、2026年度は4兆円を超える見込み ⑤「年間保険料負担/人」は2008年度38.6万円、2022年度51.1万円 ⑥マイナンバーを通じて個々人の経済力を把握し、資産の保有状況に応じた課税のほか、社会保険料や自己負担引き上げについても検討すべきとも提言 ⑦日本の家計における純金融資産は約1600兆円、保有額1億円以上の富裕層が全体の約22%保有 ⑧野村総合研究所の木内登英エグゼクティブ・エコノミストは「社会保障制度を支えるため中長期的な安定財源として消費税引き上げが適切」と指摘 等としている。 このうち①については、高齢になるほど慢性疾患の有病率が上がるため、団塊の世代がすべて後期高齢者になって後期高齢者の割合が増えれば、医療費だけでなく介護費も増えるのが当然で、これは1970年代からわかっていたことである。 しかし、②の「医療・介護を支える負担が現役世代や企業に偏れば投資や賃上げの壁になる」という主張については、それなら医療・介護を公的保険で賄わず、昔と同様、個人の責任にすれば、現役世代や企業は助かるのかという選択になる。何故なら、介護保険制度は2000年に始まったため、団塊の世代を含む高齢者は、既に家族の責任で介護を行なってきたからだ。 また、医療保険は、1956年時点では日本の人口の約1/3が未加入で、1958年の国民健康保険法改正により初めて全ての市町村で地域保険制度の設立が義務化され、1961年に国民皆保険が達成された(https://japanhpn.org/ja/historical-1/ 参照)のであるため、現在の後期高齢者は適切な医療を受けることもままならず、個人で対応していた時期が長かったわけである。 そのため、良い医療・介護保険制度ができたにもかかわらず、「支える負担が現役世代や企業に偏れば投資や賃上げの壁になる」というのは、企業や現役世代の甘えとエゴが激しすぎるため、公的医療・介護保険制度を廃止して、それがないケースを実感させる必要があるだろう。 なお、③⑧の「全世代の国民が負担する消費税が公平で安定的」「社会保障制度を支えるため中長期的な安定財源として消費税引き上げが適切」などと言うのは、(2)4)イ)で述べたとおり、間接税である消費税は景気にかかわらず「安定的!」に徴収されるため、景気が悪くて所得が低くなると税率が高くなり、同じ年でも所得の低い人ほど消費性向が高いため税率が高くなるという悪税なのである。そのため、これを「公平」とか「適切」などと言うのは、税に関する知識がないため意見を言う資格のない人であろう。 また、④⑤の後期高齢者医療制度が発足した2008年度は私も自民党衆議院議員だったため、私は自民党の部会で「後期高齢者医療制度のような意図的な区分をすると、必ず問題が起こる」と言って反対したが、暴走して決まってしまったものだ。 問題が起こる理由は、それまでは高齢者も国保や被用者保険のそれぞれに加入し、各医療保険の責任ではない加入者の年齢構成の違いによって生じる医療費の差を調整するという保険として当然のことをしていたのだが、2008年に「現役世代と高齢者世代の負担を明確にし、公平な制度とする」「これからも安心して医療を受けることができるように、老人医療費を被保険者(加入者)も含めた社会全体で支えあう」などと称して後期高齢者医療制度導入し、75歳以上のすべての高齢者を独立した保険制度(後期高齢者医療制度)に入れ、公費(税金)5割、国保と被用者保険からの支援金4割、高齢者の保険料1割という意図的な支援割合を決めたからである(https://www.mhlw.go.jp/bunya/shakaihosho/iryouseido01/info02d-35.html 参照)。そして、このような意図的な割合を決めれば、人口構成が変わって保険の使用頻度が変われば、保険の理論から外れて公平にならないのは当たり前なのである。 さらに、⑥⑦のように、マイナンバーを通じて個々人の経済力を把握し、資産の保有状況に応じて課税したり、社会保険料や自己負担を引き上げたりすれば、サービスの提供価格が所得によって変わり、既に累進課税で所得税を支払っているため、二重どころか、三重、四重、五重の負担になる異常事態だ。そのため、「日本に置いておくのは生活に必要な当座資金だけ」ということにしなければならなくなる。 二)診療報酬と介護報酬の引き上げについて *3-4-1は、①政府は2024年度の診療報酬改定で、医療従事者の人件費など本体部分の改定率を0.88%として医療現場の賃上げに繋げる ②「薬価」部分は1%近く引き下げて全体の改定率はわずかにマイナス ③医療費は5割が保険料・4割が税金・1割が患者の支払う窓口負担で成り立つ国民負担そのもの ④本体のプラス改定で薬価引き下げに伴う保険料や医療にかかる税金の軽減効果が打ち消される ⑤国民負担の抑制が進まず、医療分野の歳出改革が不十分になる恐れ ⑥厚労省と日本医師会等は他産業と足並みを揃えられるよう、本体部分の大幅な増額を求めていた ⑦財務省は診療所の利益率は高く、マイナス改定しても賃上げできると主張 ⑧本体改定率0.88%のうち薬剤師・看護師・看護助手等の賃上げ分0.61%、入院患者の食費引き上げ0.06% ⑨賃上げ率は定期昇給分を含めて4%程度の見通し ⑩2023年度の予算ベースの医療費は48兆円で高齢化等により医療費は自然に増える ⑪政府は2024年度に同時改定する介護報酬の改定率もプラスにして人材流出に歯止めがかからない介護現場の賃上げを後押しする ⑫診療報酬を全体でマイナス改定しても介護報酬等の増額分を含めれば社会保険料の負担は増える 等としている。 医療・介護従事者も物価上昇に見合った賃上げを行なわなければ実質賃金が下がり、他産業との賃金の差が大きくなれば人材が流出する。そのため、財務省が、⑦のように、「診療所は利益率が高いためマイナス改定しても賃上げできる」と主張したとしても、医師は資格を取るためのコスト(時間と費用)が大きく、間違った診断をすれば人の人生を変えてしまうため、長くない働き盛りに他産業より利益率が高かったとしても、決して「儲けすぎ」にはならないだろう。 従って、⑥のように、「厚労省と日本医師会等が他産業と足並みを揃えた本体部分の大幅な増額を求めていた」というのは理解できる。 また、①⑧⑨のように、政府が2024年度の診療報酬改定で医療従事者の人件費等の本体部分の改定率を0.88%として上げたのは良いが、「そのうち薬剤師・看護師・看護助手等の賃上げ分0.61%、入院患者の食費引き上げ0.06%」「賃上げ率は定期昇給分を含めて4%程度の見通し」などというのは、あまりにも箸の上げ下ろしにまで干渉しすぎていると思う。 私は、むしろ慢性疾患の患者は通院頻度を減らし、1回あたりの診療報酬を上げた方が合理的だし、②の「薬価」も「薬の処方しすぎ」はやめて、価格はメリハリをつけるべきだと考える。 また、⑩の「2023年度の予算ベースの医療費は48兆円で高齢化等により医療費は自然に増える」というのは、1970年代からわかっていた当然のことであるため、医療費を節約するには、医療行為も自由診療と併用できるようにして、自由診療で100%支払ってもニーズのある効果的な医療行為や投薬を、その価格(ここが重要)で速やかに保険診療に移行する(つまり、専門家と患者という市場で価格決定させる)のが最善だと思う。 なお、③④⑤の「医療費は5割が保険料・4割が税金・1割が患者の支払う窓口負担で成り立つ国民負担そのもの」「本体のプラス改定で薬価引き下げに伴う保険料や医療にかかる税金の軽減効果が打ち消される」「国民負担の抑制が進まず、医療分野の歳出改革が不十分になる恐れ」等というのは、価値のないサービスに負担だけがあるのではないため、失礼な言い方である。 さらに、⑪のように、「政府は2024年度に同時改定する介護報酬の改定率もプラスにして人材流出に歯止めがかからない介護現場の賃上げを後押しする」のはよいが、他産業と比較してとかく3Kになりがちな介護現場の賃金が他産業よりも大きく見劣りするのでは、人材流出が止まらない。そのため、⑫については、より理にかなった経営方法を考えつつも、福利を享受できる社会保険はそれこそ全世代で支えるべきだと思う。 そのような中、*3-4-2は、⑬政府は介護サービスの公定価格である介護報酬を2024年度から1.59%引き上げる ⑭1.59%のうち介護職員らの賃上げ分に0.98%を充て、賃上げした事業者の仕組み変更に伴う追加費用や光熱費高騰対策で0.45%分を追加予定 ⑮結果、全体で実質2.04%相当の増額予定 ⑰政府はロボットでの巡回やセンサーでの見守りなどを導入する施設に報酬を加算する ⑱介護報酬の財源は利用者が払う原則1割の自己負担を除き、40歳以上の個人と企業が拠出する保険料と税金で半分ずつ賄う ⑲国の介護費用は23年度13.8兆円、1.59%増えると2200億円弱増加 ⑳厚労省の調査で、介護サービスの2022年度利益率は平均2.4%で前の年度から0.4%低下し、特別養護老人ホームは初めて赤字に転じた としている。 このうち⑬⑭⑮の「介護サービスの公定価格である介護報酬を2024年度から1.59%引き上げる」「そのうち介護職員らの賃上げ分0.98%」というのは、物価上昇に追いついていないため、介護職員の実質賃金は下がる。また、他産業の賃上げ率以下であれば、他産業と介護職員の賃金格差はさらに広がるため、この大きな賃金格差を容認している理由をまず聞きたい。 また、1番上の右図のように、物価実感(食料・光熱費等の購入頻度の高いものの物価上昇率)は13~15%であるため、「賃上げした事業者の仕組み変更に伴う追加費用や光熱費高騰対策0.45%」をすべて経費上昇分にあてても不足するだろう。そして、これが、日銀のインフレ政策の結果なのである。 なお、政府は合理化と言えば、必ず、⑯のような、i)ロボットでの巡回 ii)センサーでの見守り 等のIT化をイメージしているが、人の使い方も、iii)専門職以外でできる仕事は、専門職以外に移動する iv)(洗濯・掃除・食事などで)外注できることは外注する v)外国人労働者を活用する など、経営上、合理化できることはまだまだ多い。 そのため、それらを行なえば、⑲のような利益率低下や特別養護老人ホームの赤字を解決する一助にはなると思われる。また、介護も自費負担と併用できるようにすれば、「本当はもっと生活支援をして欲しいのに、ホームヘルパーに中途半端で帰られてしまった」ということがなくなり、訪問介護センターの利益も増えるだろう。 その介護の財源については、⑰⑱のように、「介護報酬の財源は利用者が払う原則1割の自己負担を除き、40歳以上の個人と企業が拠出する保険料と税金で半分ずつ賄う」「国の介護費用は23年度13.8兆円、1.59%増えると2200億円弱増加」などとされているが、そもそも介護保険制度の対象を40歳以上にする根拠はないため、まず「働く人すべて」に拡大すべきである。 ・・参考資料・・ <日銀の金融緩和・物価上昇・円安政策について> *1-1-1:https://www.nikkei.com/article/DGXZQOFL110D00R11C23A2000000/ (日経QUICK 2023年12月11日) 外為12時 円相場、下落 145円台半ば 米利下げ観測後退や株高で 11日午前の東京外国為替市場で、円相場は下落した。12時時点は1ドル=145円42〜43銭と前週末17時時点と比べて1円34銭の円安・ドル高だった。11月の米雇用統計が労働市場の引き締まりを映す結果となり、早期の米利下げ観測がやや後退。日経平均株価が大きく上昇したのも「低リスク通貨」とされる円の売りを促した。円は145円57銭近辺まで下げ幅を広げる場面があった。8日発表された11月の米雇用統計で雇用者数の伸びが市場予想を上回り、失業率は前月から低下した。米連邦準備理事会(FRB)による早期の利下げ観測が後退したとして米長期金利が上昇し、日米の金利差拡大を意識した円売り・ドル買いが出た。東京市場では国内輸入企業による円売り・ドル買い観測も相場を下押しした。日銀がマイナス金利政策を早期に解除するとの思惑は円相場を下支えしたものの、「12月に決めるかは疑問」(国内銀行の外為ディーラー)だとの声もあり、相場が急伸した前週に積み上がった円買い・ドル売りの持ち高を縮小する動きも広がった。円は対ユーロでも下落した。12時時点は1ユーロ=156円55〜58銭と、同1円24銭の円安・ユーロ高だった。11日午前は日経平均が一時600円あまり上昇し、対ユーロでも「低リスク通貨」とされる円には売りが増えた。ユーロは対ドルで下落し、12時時点は1ユーロ=1.0765〜66ドルと同0.0014ドルのユーロ安・ドル高だった。 *1-1-2:https://www.saga-s.co.jp/articles/-/1121365 (佐賀新聞論説 2023/10/05) 円安150円台 緩和見直し弊害抑えよ 円相場は一時、1ドル=150円台と約1年ぶりの円安ドル高水準をつけた。背景にあるのが日銀の大規模な金融緩和だ。日本経済の下支えに緩和政策は必要だが、高インフレの下で過度の低金利を続けることは副作用を増幅させる。足元の円安がまさに該当しよう。円安は物価高をさらに悪化させかねない。円相場は150円台の直後に一時急上昇し、外国為替市場に「政府・日銀が円安阻止へ市場介入に踏み切ったのでは」との観測が広がった。だが金融政策が変わらなければ、介入しても効果は限られる。日銀は弊害の抑制へ大規模緩和の見直しを急ぐべきだ。円安には自動車など輸出企業の利益増や、それによる賃上げのプラス効果の半面、輸入コスト増による物価上昇のデメリットが伴う。政府・日銀が昨年9月、約24年ぶりの円買いドル売り介入に踏み切ったのも物価対応のためだった。足元の状況はこの時に似ている。国内の消費者物価(生鮮食品を除く)は食品などの値上げが響き、8月まで12カ月続けて3%以上の上昇率を記録した。物価を左右する原油価格は産油国の協調減産などで再び高騰。ここに円安が重なれば原油だけでなく、穀物など輸入原材料のコスト全体を押し上げる恐れがある。今の円安は、日本と米欧の金融政策の違いによる金利差拡大に主因を求められる。米欧は昨年来、インフレ退治のために利上げを実行。それでも物価は沈静化せず、金融引き締めの長期化を余儀なくされている。これに対して日銀は、長期金利を0%程度に固定する緩和策の部分修正を7月に実施しながらも、大規模緩和は基本的に変更せず、円が売られやすくなっていた。この状況では、たとえ介入で一時的に勢いを弱められても、円安傾向を変えるのは難しい。金融政策の方向性の違いに加えて、円安の背景には日本経済の構造的な要因がある点も見落とさないようにしたい。石油・ガスをはじめ食品などの原材料を輸入に頼る点は、外貨での支払いが円売りにつながりやすい。自動車のような輸出競争力のある製品が生まれにくくなった点や、企業が海外投資で得た外貨を円に交換しなくなった点なども、円安の背景に挙げられよう。日銀の「2%目標」を上回る物価高になって、はや1年半近く。政府が「デフレではない状況」と認めるのに日銀はインフレに手を打たず、大規模緩和を続けている。植田和男総裁は「賃上げを伴う安定的な物価上昇ではない」とその理由を強調するが、物価高に賃上げが追い付かない状態は既に16カ月も続く。対応が後手に回っていないだろうか。導入時から賛否のある物価目標に固執するあまり、円安や財政規律低下の弊害だけでなく、国民生活への感度が鈍っているようで気がかりだ。2%目標とともに、マイナス金利のような極端な緩和策が現状でも必要なのか、この機に問いたい。岸田文雄首相は、10月末をめどにまとめる経済対策に物価高への対応を盛り込む方針だ。電気・ガスやガソリンの価格抑制策に焦点が当たるが、家計や中小企業に打撃の大きい円安を見過ごしていいはずはあるまい。政策連携を図り、円安是正に資する日銀との意思疎通を深める時だ。 *1-2-1:https://www.nikkei.com/paper/article/?b=20231107&ng=DGKKZO75919130X01C23A1MM0000 (日経新聞 2023/11/7) 実質賃金9月2.4%減 18カ月連続マイナス 基本給は1.5%増 厚生労働省が7日発表した9月の毎月勤労統計調査(速報、従業員5人以上の事業所)によると、1人当たりの賃金は物価を考慮した実質で前年同月比2.4%減った。マイナスは18カ月連続となる。物価高の勢いに賃金上昇が追いつかない状況が続いている。実質賃金のマイナス幅は前月の2.8%からはやや縮小したが、なお2%台だ。実質賃金を算出する指標となる物価(持ち家の家賃換算分を除く)は3%台の上昇が続いており、賃金が目減りする状態にある。足元では名目賃金は緩やかに増えている。1人当たりの現金給与総額は前年同月比1.2%増の27万9304円だった。プラスは2022年1月から21カ月連続となる。現金給与総額のうち、基本給にあたる所定内給与は1.5%増で、5カ月連続で1%台の伸びになった。賃上げ効果が一定程度反映されている可能性がある。就業形態別にみると、正社員ら一般労働者は1.6%増の36万3444円、パートタイム労働者は1.9%増の10万2135円だった。 *1-2-2:https://www.nikkei.com/paper/related-article/?b=20231107&c=DE1&d=0&nbm=DGKKZO75919130X01C23A1MM0000&ng=DGKKZO75919440X01C23A1MM0000&ue=DMM0000 (日経新聞 2023/11/7) 消費支出2.8%減少 総務省が7日発表した9月の家計調査によると、2人以上の世帯の消費支出は28万2969円と、物価変動の影響を除いた実質で前年同月比2.8%減少した。マイナスは7カ月連続となった。食料など生活関連や住宅への支出が減り、消費を押し下げた。QUICKがまとめた市場予測の中央値の2.7%減を小幅に下回った。8月は2.5%減で減少幅は2カ月ぶりに拡大した。消費支出を構成する10項目のうち8項目で前年同月を下回った。 *1-3-1:https://www.saga-s.co.jp/articles/-/1143147 (佐賀新聞 2023/11/15) 7~9月GDP、年率2・1%減、3期ぶりマイナス、個人消費不振 内閣府が15日発表した2023年7~9月期の国内総生産(GDP、季節調整済み)速報値は物価変動を除く実質で前期比0・5%減、年率換算は2・1%減だった。22年10~12月期以来、3四半期ぶりのマイナス成長となった。物価高を受けた個人消費の不振に加え、企業の設備投資も落ち込み、新型コロナウイルス禍からの景気回復に急ブレーキがかかった。物価変動の影響を含んだ名目のGDPは4四半期ぶりに落ち込み、前期比0・04%減、年率換算は0・2%減だった。景気実感に近いとされる名目の数値もマイナスとなったことで、景気の停滞感が強まっている。実質GDPを項目別に見ると、GDP全体の5割超を占める個人消費は、自動車販売や食料品が落ち込んで前期比0・04%減、設備投資は半導体製造装置に対する投資の減少が響いて0・6%減だった。住宅投資や公共投資もマイナスで、国内需要は総崩れだった。輸出は自動車が増えた一方、輸出に区分されるインバウンド(訪日客)消費が振るわず、0・5%増にとどまった。輸入は著作権使用料の増加などで1・0%増えた。GDP全体への影響度合いを示す寄与度は、個人消費や設備投資などの「内需」がマイナス0・4ポイント、輸出から輸入を差し引いた「外需」はマイナス0・1ポイントだった。内需のマイナスは、自動車輸出の増加に伴うとみられる民間在庫の減少が大半を占めた。22年10~12月期の実質GDPはこれまで年率換算で0・2%増だったが、0・2%減に改定された。23年1~3月期と4~6月期は年率換算で3・7%増、4・5%増と高成長が続いていた。 *国内総生産(GDP) 国内で一定期間に生み出されたモノやサービスの付加価値の合計額。内閣府が四半期ごとに公表し、景気動向や国の経済力を表す代表的な指標とされる。実際の価格で計算した名目の数値と、物価変動の影響を除いた実質の数値があり、実質がより重視される。前年や前四半期と比べた増減率を「経済成長率」と呼ぶ。 *1-3-2:https://www.nikkei.com/paper/article/?b=20231208&ng=DGKKZO76787190Y3A201C2MM0000 (日経新聞 2023年12月8日) GDP年2.9%減に下方修正 7~9月改定値 個人消費下振れ 内閣府が8日発表した7~9月期の国内総生産(GDP)改定値は物価変動の影響を除いた実質の季節調整値が前期比0.7%減、年換算で2.9%減だった。11月の速報値(前期比0.5%減、年率2.1%減)から下方修正した。個人消費などが弱含み、4四半期ぶりのマイナス成長となった。QUICKが事前にまとめた民間予測の中心値は前期比0.5%減、年率2.0%減だった。成長率への寄与度は内需がマイナス0.6ポイント、外需がマイナス0.1ポイントだった。速報値では内需がマイナス0.4ポイント、外需がマイナス0.1ポイントの寄与度となっていた。内需の落ち込み幅が広がり、全体を押し下げた。内需の柱である個人消費は速報値の前期比0.0%減から0.2%減に下方修正。2四半期連続のマイナスとなった。最新の消費関連統計を反映した結果、食品や衣服などの消費が弱含んだ。品目別に見ると、衣服などの半耐久財は0.5%減から3.2%減に、食品などの非耐久財は0.1%減から0.3%減に下振れした。設備投資は前期比0.6%減から0.4%減に上方修正した。マイナスは2四半期連続となる。財務省が1日に公表した7~9月期の法人企業統計などを反映した。金融・保険業を除く全産業の設備投資が季節調整済みの前期比で1.4%増えた。非製造業が持ち直した。民間在庫の寄与度は前期比でマイナス0.3ポイントからマイナス0.5ポイントにマイナス幅が拡大した。在庫を積み増す動きが速報値での想定より弱かった。住宅投資は0.1%減から0.5%減に落ち込んだ。公共投資は前期比0.5%減から0.8%減に下方修正した。国内の総合的な物価動向を示すGDPデフレーターは前年同期比5.3%上昇した。 *1-4-1:https://www.saga-s.co.jp/articles/-/1143818 (佐賀新聞 2023/11/16) 【GDP3期ぶりマイナス】やむなく節約、消費腰折れ、物価高の打撃鮮明、賃金鍵 7~9月期の実質国内総生産(GDP)は3四半期ぶりのマイナス成長となった。物価高で打撃を受けた家計がやむなく節約を進め、消費が腰折れしてしまった日本経済の姿が鮮明に浮かんだ。消費回復には賃上げの継続が欠かせず、2024年の春闘が鍵を握る。根本的には経済の底力を高めることも必要で、支持率の低迷する岸田文雄首相にとって経済運営の成否に政権の浮沈がかかる。 ▽エンゲル係数 11月中旬、兵庫県川西市のスーパー「阪急オアシス キセラ川西店」で自営業北島美代子さん(77)は、魚売り場を訪れた。物価は2年前と比べ、2~3割上がったと感じている。「会計の時に驚く。なるべく特売品を買う」。この日は「魚の日」。阪急オアシスのような比較的高級なイメージの店でも「曜日販促」を取り入れ、来店頻度を高める狙いだ。エイチ・ツー・オー(H2O)食品グループの松元努取締役専務執行役員は「値上げの中でご来店いただくため、客のニーズを見極めたい」と話す。総務省の家計調査によると、消費支出に占める食費の割合「エンゲル係数」は1~9月、2人以上の勤労者世帯で月平均26・3%となり、比較可能な00年以降の各年平均値を上回った。エンゲル係数がここまで上がった背景について、第一生命経済研究所の永浜利広首席エコノミストは「賃金上昇が物価上昇に追いついていない」ことを指摘する。生活水準にかかわらず食費には一定程度支出する必要があるためだ。指摘を裏付けるように、今回のGDPで賃金などを示す「雇用者報酬」は前年同期比2・0%減と低迷した。 ▽チャンス 政府が経済運営でとりわけ重視しているのが賃金上昇だ。「デフレ完全脱却に向けた千載一遇のチャンスが巡って来ている」。15日に官邸で開いた政労使会議。首相は経団連の十倉雅和会長らに24年春闘で23年を上回る賃上げを求めた。だが賃上げをする余裕のない中小企業は多い。三菱UFJリサーチ&コンサルティングの小林真一郎主席研究員は「中小企業が24年春闘で23年の賃上げ率を上回るかどうかは見通せない」と話す。 ▽米欧下回る実力 物価高に対応しようと政府が11月決定した経済対策には所得・住民税の減税や給付金のほか、ガソリンや電気代の補助金など家計を支援する内容が並んだ。総額は17兆円を超え、財政難の中で繰り出す対策として不適切だとの見方も広がった。今回のGDPが振るわなかったことを「岸田首相は対策の規模が適切だと訴える材料に使う」と、ある政府関係者は予測した。日銀の金融政策についても「大規模緩和から出口へ向かいにくくなった」(エコノミスト)との観測が浮上する。だが減税や大規模緩和で経済を支え続けても、中長期的な経済の実力を示す潜在成長率はなかなか伸びない。経済協力開発機構(OECD)によると22年時点で日本は0・5%にとどまり、米国の1・8%やドイツの0・9%を下回る。今回の経済対策には、半導体生産支援やデジタル化、リスキリング(学び直し)といった成長に向けた施策も盛り込まれた。岸田政権にとっては賃上げとともに、経済を中長期的な軌道に乗せられるかどうかも大きな課題となっている。 *1-4 -2:https://www.dlri.co.jp/report/macro/288062.html (第1生命経済研究所 永濱 利廣 2023.11.6) エンゲル係数上昇の主因は実質賃金低下、~食料・エネルギー価格上昇に伴い拡大する生活格差~ 経済的なゆとりを示す「エンゲル係数」が足元で高水準にある。エンゲル係数は家計の消費支出に占める食料費の割合であり、食料費は生活する上で最も必需な品目のため、一般に数値が下がると生活水準が上がり、逆に数値が上がると生活水準が下がる目安とされている。最近の我が国のエンゲル係数上昇は、実質実収入の減少と食料品の相対的な価格上昇が主因となっている。その背景には、明らかに賃金上昇が食料品を中心とした物価上昇に追い付いていない実質賃金の低下がある。一方で、高齢者世帯が多く含まれる無職世帯のエンゲル係数は低下傾向にある。背景には、新型コロナ感染に対する恐怖心緩和に伴うサービス支出の拡大があるが、依然としてコロナ前より高水準にあることから、必ずしも生活水準の上昇とは言えない。政府の小麦売り渡し価格が10月から1割以上下がっていることや、原発処理水の問題で海産物の価格が下がっていること等から、食料品の値上げラッシュはピークアウトしつつあるが、中長期的には人口の増加や海外の所得水準向上等に伴う需要の拡大に加え、脱炭素化や都市化による農地減少等も要因となり、食料・エネルギー価格の上昇トレンドは持続する可能性が高い。全体の物価が下がる中で食料・エネルギーの価格が上昇すると、特に低所得者層を中心に購入価格上昇を通じて負担感が高まり、購買力を抑えることになる。そして、低所得者層の実質購買力が一段と低下し、富裕層との間の実質所得格差は一段と拡大する。更に深刻なのは、我が国の低所得者世帯の割合が高まっている一方で、高所得者世帯の割合が低下傾向にある。こうした所得構造の変化は、我が国経済がマクロ安定化政策を誤ったことにより企業や家計がお金をため込む一方で政府が財政規律を意識して支出が抑制傾向となり、結果として過剰貯蓄を通じて日本国民の購買力が損なわれてきたことを表している。その結果、我が国では高所得者層の減少と低所得者層の増加を招き、家計全体が貧しくなってきた。本当の意味でのデフレ脱却には、消費段階での物価上昇だけでなく、国内で生み出された付加価値価格の上昇や国内需要不足の解消、単位あたりの労働コストの上昇が必要となる。そうなるには、賃金の上昇により国内需要が強まる『良い物価上昇』がもたらされることが不可欠といえよう。そのためには、実質賃金の上昇が不可欠となる。 ●22年度以降上昇に転じるエンゲル係数 経済的なゆとりを示す「エンゲル係数」が足元で高水準にある。特に二人以上世帯では2022年6月に26.0%まで低下したものが、今年7月には28.2%まで上がっている。 エンゲル係数は家計の消費支出に占める食料費の割合であり、食料費は生活する上で最も必需な品目のため、一般に数値が下がると生活水準が上がり、逆に数値が上がると生活水準が下がる目安とされている。 ●エンゲル係数上昇の主因は実質賃金低下 実際、直近2023年8月のエンゲル係数を前年比で見ても+2.2ポイント上昇を記録している。しかし、食料品の値上げが相次いでいる一方で食料品の消費量は減っているように見える。そこで、エンゲル係数の変化幅を食料品の消費量、すなわち実質食料支出と相対価格および全体の消費性向と実質実収入、非消費支出に分けて要因分解してみた。すると、実質食料支出と税金や社会保険料などの非消費支出がいずれも▲1.0ポイントの押し下げ働く一方、実質実収入の減少が+2.3ポイント、食料品の相対物価が+1.3ポイント、消費性向すなわち消費量全体の減少が+0.4ポイントそれぞれ押し上げ要因になっていることが分かる。消費性向すなわち可処分所得に対する消費の割合が下がった背景には、値上げに伴い節約志向が強まったことが推察される。一方、食料品の相対価格上昇の背景には、政府の物価高対策で電気ガスなどエネルギー価格が抑制されたことで相対的に食料品価格の値上がりが上回ったことが推察される。そして最大の押し上げ要因である実質実収入減の背景には、30年ぶりの賃上げが実現したにもかかわらず、賃上げがインフレに追い付いていないことが考えられる。つまり、実質賃金の低下に加え、相対的に高い食料品価格の上昇、家計の節約志向の強まりがこのところのエンゲル係数押し上げの実体である。なお、無職世帯に限ったエンゲル係数はそれほど上昇していないが、その背景にはコロナからのリオープンやエネルギー価格の上昇が関係している可能性がある。というのも、無職世帯の10大費目別の支出ウェイトの変化を見ると、足元では交通通信と教養娯楽のウェイトが拡大しているためである。つまり、高齢者の多い無職世帯では、コロナショック以降に行動制限が敷かれていたことで機会を奪われてきたサービス消費が持ち直す一方で、ロシアのウクライナ侵攻に伴う化石燃料等の資源高が特に交通費の支出を押し上げてきたことがエンゲル係数の上昇を抑制しているといえる。 ●足元の物価上昇は「悪い物価上昇」 こうした食料やエネルギーといった国内で十分供給できない輸入品の価格上昇で説明できる物価上昇は「悪い物価上昇」といえる。そもそも、物価上昇には「良い物価上昇」と「悪い物価上昇」がある。「良い物価上昇」とは、国内需要の拡大によって物価が上昇し、これが企業収益の増加を通じて賃金の上昇をもたらし、更に国内需要が拡大するという好循環を生み出す。しかし、ここ元の物価上昇は輸入原材料価格の高騰を原因とした食料・エネルギーの値上げによりもたらされている。そして、国内需要の拡大を伴わない物価上昇により、家計は節約を通じて国内需要を一段と委縮させている。その結果、賃金上昇が物価上昇に追い付かずにエンゲル係数が上昇していることからすれば、「悪い物価上昇」以外の何ものでもない。なお、10月から政府の小麦売り渡し価格が1割以上下がったことや、原発処理水の問題で海産物価格が下がっていることからすれば、短期的には食料品の価格上昇自体は減速が期待される。しかし、世界の食料・エネルギー需給は、中長期的には人口の増加や所得水準の向上等に伴う需要の拡大に加え、脱炭素化や都市化による農地減少等も要因となる。このため、食料・エネルギー価格の上昇トレンドは持続すると見ておいたほうがいいだろう。 ●生活格差をもたらす食料・エネルギー価格の上昇 ここで重要なのは、食料・エネルギー価格の上昇が、生活格差の拡大をもたらすことである。食料・エネルギーといえば、低所得であるほど消費支出に占める比重が高く、高所得であるほど比重が低くなる傾向があるためだ。事実、総務省「家計調査」によれば、可処分所得に占める食料・エネルギーの割合は、年収最上位20%の世帯が15.7%程度なのに対して、年収最下位20%の世帯では27.0%程度である。従って、全体の物価が下がる中で食料・エネルギーの価格が上昇すると、特に低所得者層を中心に購入価格上昇を通じて負担感が高まり、購買力を抑えることになる。そして、低所得者層の実質購買力が一段と低下し、富裕層との間の実質所得格差は一段と拡大する。更に深刻なのは、我が国の低所得者世帯の割合が高まっている一方で、高所得者世帯の割合が低水準にある。事実、総務省の家計調査年報で年収階層別の世帯構成比を見ると、年収が最も低い200 万円未満に属する世帯の割合は2000年から2022年にかけて拡大している一方で、年収が最も高い1500万円以上に属する世帯の割合は2000年から2022年かけて低下している。こうした所得構造の変化は、我が国経済がマクロ安定化政策を誤ったことにより、企業や家計がお金をため込む一方で政府が財政規律を意識して支出が抑制傾向となり、結果として過剰貯蓄を通じて日本国民の購買力が損なわれていることを表しているといえよう。そして、我が国では高所得者層の減少と低所得者層の増加を招き、結果として家計全体が貧しくなってきたといえる。 ●日銀の出口判断に重要な賃金 これに対し、日銀はインフレ目標2%を掲げている。しかし、輸入食料品価格の上昇により消費者物価の前年比が+2%に到達しても、それは安定した上昇とは言えず、『良い物価上昇』の好循環は描けない。つまり、本当の意味でのデフレ脱却には、消費段階での物価上昇だけでなく、国内で生み出された付加価値価格の上昇や国内需要不足の解消、単位あたりの労働コストの上昇が必要となる。そしてそうなるには、賃金の上昇により国内需要が強まる『良い物価上昇』がもたらされることが不可欠といえよう。となると、「2%の物価目標」達成をどう判断するかが重要となってくるが、ここではやはり賃金の動向が重要になってこよう。というのも、植田新体制になって日銀はフォワードガイダンスに賃金を盛り込んでいるからである。そして具体的に日銀は2%の物価目標を念頭に置いた場合、名目賃金上昇率+3%、つまり実質賃金が+1%上昇する姿が理想的であると説明している。このため、現時点で実質賃金が17カ月連続でマイナスであることからすれば、いくらインフレ率が2%を超えているとはいえ、日銀が理想とする「2%物価目標」とは程遠いと言えよう。となれば、少なくとも来年の春闘の結果が賃金に反映されるまでは金融緩和の出口には向かえないということになろう。 *1-5:https://digital.asahi.com/articles/ASR9X7G7QR9XULFA012.html?iref=comtop_list_01 (朝日新聞 2023年9月28日) 株も債券も円も…トリプル安 「日本当局にできることは限られる」 28日の東京金融市場では、株式と円、国債が売られる「トリプル安」の様相となった。米国の金融引き締めが長期化しそうだとの観測から、米金利が上がったことが大きな要因。円安が連日進み、1ドル=150円を試す展開となった。起点の一つは、27日のニューヨーク市場で原油先物価格が約1年1カ月ぶりに1バレル=94ドル台まで上昇したことだ。米景気が底堅く、米連邦準備制度理事会(FRB)が金融引き締めを続けるとの見方から、米長期金利は年4・642%と16年ぶりの高水準をつけた。これにつられて、28日の東京市場でも長期金利の指標となる新発の10年物国債利回りが一時、0・750%まで上昇(国債価格は下落)。2013年9月以来の高水準となった。金利上昇は景気を押し下げる効果があるほか、相対的に株式への投資魅力が薄れるため、日米で株価が下落。日経平均株価は前日比499円38銭(1・54%)安の3万1872円52銭で終えた。700円弱、下落する場面もあった。終値で3万2千円を割るのは約1カ月ぶり。この日、3月期決算企業の中間配当を受ける権利を取得できる27日の翌日だったことも、日経平均の重しになった。外国為替市場では日米の金利差が改めて意識され、円を売って金利が高いドルを買う動きが続いている。27日のニューヨーク市場で円相場は約11カ月ぶりに1ドル=149円70銭台まで下落。28日の東京市場では買い戻しの動きもあったが149円台で推移した。午後5時時点では前日同時刻より30銭ほど円安の1ドル=149円31~32銭。心理的な節目となる150円が目前に迫り、市場では政府の為替介入への警戒感が強まった。SMBC日興証券の野地慎氏は「米金利の上昇が収まるまで、日本の当局にできることは限られ、市場の動きを牽制(けんせい)するしかないだろう」と指摘。ただ、米金利の上昇はあと1~2カ月で止まり、「次第に円高方向に向かうのではないか」とみる。 <減税するなら公正・中立・簡素の方向でやるべき> *2-1-1:https://www.saga-s.co.jp/articles/-/1151260 (佐賀新聞 2023/11/29) 補正予算成立 国民の疑念晴れぬままだ 臨時国会は2023年度補正予算が成立し、終盤に入った。岸田文雄首相は論戦のヤマ場を乗り切ったと受け止めているかもしれないが、内閣支持率の下落を招いた国民の疑念は晴れないままだ。残る会期で説明責任を果たさなければ、政権から離反した民意は戻るまい。10月20日に召集された臨時国会の会期は、12月13日までの55日間。9月に第2次岸田再改造内閣が発足した後、初の本格論戦の場だった。政府は、物価高の家計負担を緩和するとして新たな経済対策を決定。対策の財源となる13兆1992億円の補正予算案を国会に提出した。首相主導の所得税と住民税合わせて1人当たり4万円の減税は、24年6月からの実施で補正予算の枠外だが、質疑ではその当否が最大の焦点になった。共同通信の世論調査で、非課税の低所得世帯向けの7万円給付を含め「評価しない」との回答が6割を超え、他社の調査でも同傾向だったからだ。減税されても、防衛力強化のための増税など負担増が控えていることや、財政悪化への懸念が主な理由だ。減税や給付の財源は、増税回避や財政再建に用いるべきだというわけだ。首相は「経済を立て直した上で、防衛力や子ども政策について国民に協力してもらう」と強調、増減税は同時実施にならないことから「矛盾しない」と断言した。減税の狙いに関しては、経済の好循環を生むため、物価高を上回る賃上げまで「可処分所得を下支えする」などと繰り返し訴えた。それでも内閣支持率が20%台に落ち込むのは、国民が減税を次の衆院選に向けて政権浮揚を図る方策とみなしていることも要因だ。首相は「選挙目当て」を否定するが、財政の行く末まで憂慮する国民に対し、首相の答弁は説得力に欠けていると言わざるを得ない。今国会では、公選法違反事件に関与した法務副大臣や過去の税金滞納を認めた財務副大臣ら自民党出身の3人の政務三役が辞任した。首相は人選を「手腕、経験、他の候補との比較を踏まえて行った」と釈明した。だが実態は、来年秋の自民党総裁選再選の障害となる党内の不満を抑え込むため、派閥推薦や年功序列に重きを置いたはずだ。国民の不信感は、保身を図るかのような首相の姿勢にも根差していると重ねて指摘しておきたい。国民の疑念をさらに増幅させたのは、自民5派閥がパーティーの収入を政治資金収支報告書に過少記載していたと告発された問題だ。21年までの4年分だけでも計約4千万円に上っている。各派閥は「事務的ミス」として順次報告を訂正しているものの、組織的、継続的な裏金づくりと疑われても仕方ないだろう。首相は信頼回復のため党として「どう対応すべきか考えたい」と述べたが、追及をかわす一時しのぎの発言であってはならない。対応策を早急にまとめ明らかにすべきだ。同様の問題は立憲民主党議員の資金管理団体でも発覚しており、与野党で取り組む課題でもある。内閣支持率の下落原因を聞かれた首相は「一つや二つではないと思う」と分析した。そう認識しているのであれば、国民が抱くさまざまな疑問に国会の場で丁寧に答え、改めるべきは改める謙虚な政権運営に努めなくてはならない。 *2-1-2:https://www.tokyo-np.co.jp/article/296097 (東京新聞 2023年12月15日) 与党の税制大綱がうたう「支援」のちぐはぐさ 扶養控除を一部縮小、今ほしい減税の恩恵は2024年6月に 自民、公明両党は14日、2024年度の税制を見直す与党税制大綱を決めた。1人当たり計4万円の定額減税を24年6月から実施するほか、住宅ローン減税の拡充など子育て支援策が並んだ。一方、高校生年代(16~18歳)の子どもがいる世帯の扶養控除を縮小する方針だ。 ◆若い夫婦などに住宅ローン減税優遇維持 定額減税は所得税が3万円、住民税で1万円だが、年収2000万円超の所得制限を設けた。賃金や物価の状況に応じて「家計支援の措置を検討する」と記し、延長の可能性を含んだ。子育て世帯と若い夫婦に限り、省エネ基準適合住宅などを取得するとローン限度額を最大1000万円上乗せすることで、住宅ローン減税の優遇を維持する。住宅リフォーム減税では子育て環境のための改修工事を対象に追加。23歳未満の子どもを育てる人を対象に、生命保険料控除の上限を現行の4万円から6万円にする方針も入り、25年度大綱に向けた来年の議論で決める。ただ住宅購入などに対象が限られるため、優遇の使い勝手は悪い。一方、24年12月から、高校生年代の子どもがいる世帯に原則1人当たり月10000円の児童手当が支給されることを受け、扶養控除を縮小する。控除額は所得税で年38万円から25万円に、住民税で33万円から12万円となるが、手当から税負担を差し引いた金額は富裕層でも現行より増える。ただ、控除縮小は来年は行わず、正式決定を来年に持ち越した。 ◆防衛増税の時期先送り 裏金問題が影響 デフレ脱却のため、物価高を上回る賃上げや経済成長を後押しする法人税の減税策も並ぶ。大企業は高い賃上げ率の要件を新設し、より積極的な企業を優遇する。赤字の多い中小企業の賃上げを促すため、税額控除できなかった分を5年間繰り越せる制度も新設する。昨年と同様、防衛費増額のための増税時期の決定を先送りした。自民党税制調査会の宮沢洋一会長は「増税には政権の力が必要。昨今の政治状況は自民党にかなり厳しい風が吹いている」と14日の会見で述べ、政治資金パーティーを巡る裏金問題の影響があることを隠さなかった。 ◇ ◆首相肝いり「分断招かない」は看板倒れに 14日に決まった2024年度与党税制改正大綱の柱が、岸田文雄首相が打ち出した定額減税だ。減税対象を自ら絞らない方針を示していたが、与党税制協議会が出した結論は年収2千万円超を除外する所得制限の導入。また、一人当たり4万円の減税額を来年6月の納税額から一気に引き切れないため、経済効果が生まれるとしても、後ずれする可能性がある。首相肝いりの政策は看板倒れになりつつある。「子育て世帯の分断を招くようなことはあってはならない」。定額減税が先月の経済対策に盛り込まれる前から、首相はこう強調し、所得制限を設けない考えだった。だが、自民党内では当初から、所得制限の導入に前向きな考えが大勢で、慎重姿勢だった公明党が自民党に歩み寄った。自民党の宮沢洋一税調会長は14日の会見で「1〜1.5%の誰が見ても富裕層と言われる方に限定した。分断に当たらない」と説明。ただ減税の恩恵を受けられない層が実際に生まれるため、首相が当初想定した通りにはならなかった。 ◆減税で「手取りが増えた」の実感は薄そう 減税は給付に比べて、事務面で支援が遅れがちで即効性に劣るとされる。先月2日の経済対策の閣議決定後に、その問題点を会見で問われると、首相は「ボーナス月の6月に賃上げと減税の効果を給与明細で目に見える形で実感できる」と反論した。だが、家計への効果は遅れそうだ。ある税理士は「所得税の減税分3万円を納税額から一括で差し引くことができる人は、給与収入が50万円以上ぐらいの人からだ」と指摘。減税処理が数カ月にまたがるため、手取りが一気に増えたと「実感」できる人は多くはなさそうだ。子育て中の場合は、扶養控除などの適用でまず納税額が減っているため、さらに差し引くことが可能な額が小さくなり「実感」は乏しくなる。一方、厚生労働省の毎月勤労統計調査によると、物価変動を加味した実質賃金は10月まで前年同月比19カ月連続のマイナスを続けており、賃上げの方の効果も心もとない。 ◆賃金上昇なければ財政がさらに悪化する恐れも 「税収増を還元する」。今回の減税は首相のこうした掛け声をきっかけに、具体化された。だが、「過去の税収増は政策的経費や国債の償還に既に充てられている。仮に減税をしない場合と比べれば、国債の発行額が増加する」と鈴木俊一財務相は先月の国会で答弁。財政的には還元に当たらず、余裕がないという認識を示した。減税は原則1回限りだが、賃上げや物価高の状況次第では「所要の家計支援の措置を検討する」との文言が大綱に入り、継続される可能性が残った。本格的な賃金上昇が生じなければ、景気浮揚につながらず、財政がどんどん悪化する危険もはらむ。 *2-1-3:https://www.saga-s.co.jp/articles/-/1160547 (佐賀新聞 2023/12/16) 税制改正大綱 時代に合った改革なのか 自民、公明両党は2024年度の与党税制改正大綱を決めた。岸田文雄首相が実現を求めた所得税、住民税の定額減税を中心に、個人も企業も減税がずらりと並んだ。負担増を徹底的に回避し、財政規律を省みない内容だ。増税や物価高への批判をはね返そうとする政策だが、定額減税に対する世論の評価は芳しいものではない。財政悪化がもたらす将来不安はじわりと広がっている。アベノミクスが始まって10年がたち、経済情勢は大きく変化し、安倍政権以来の政策は多くの分野で転機を迎えている。税制も例外ではない。しかし、時代の要請に合致した改革の構想や方向を、今年の大綱から読み取ることはできない。定額減税と非課税世帯などへの給付には5兆円規模の国費が投入される。除外されるのは年収2千万円超の富裕層だけだ。1人当たり4万円のばらまき型の支援は本当に必要なのだろうか。首相はこれまでの税収増を国民に還元すると訴えた。しかし鈴木俊一財務相が指摘したように、増加した税収は既に使ってしまっている。最近の税収は前年同期を下回るようになっている。定額減税によって、税収の穴は一段と広がるだろう。防衛力強化のための法人税、所得税の増税は今年も決定を見送られた。大型減税を実施した所得税はともかく、法人税だけ先行して決められなかったのだろうか。企業だけ負担が先に決まることに経済団体は反発するだろうが、一部だけでも財源を確定する意味は大きいはずだ。中長期の防衛政策を考えれば安定財源の確保を急がねばならず、政治や経済情勢の変化に対応し臨機応変に行動する必要がある。釈然としないのは扶養控除の縮小だ。高校生年代の子どもがいる世帯を対象に、所得税で年38万円から25万円に、住民税で年33万円から12万円に引き下げる。中学生までだった児童手当を拡充し、高校生の世帯にも支給する代わりに、扶養控除を縮小するという。児童手当の支給額は、控除縮小に伴う所得税などの増額分よりも大きいから、問題ないように見える。しかし、首相は「異次元の少子化対策」を掲げている。高校生がお金のかかる年代であることを考慮すれば、二重に支援することは不自然ではない。あえて扶養控除を縮小する必要があるのか。財政規律を守るのであれば、定額減税の対象を年収によってもっと絞り込めばいい。扶養控除を継続する財源を生み出すことができるはずだ。最優先するべき政策は少子化対策ではないのか。本当に支援が必要な層を考え、減税や給付が行き渡るようにする仕組みをつくらねばならない。扶養控除の縮小を正式決定するのは来年だ。見直す時間は十分にある。中小企業の賃上げを支援する制度も拡充されたが、赤字会社が6割以上を占めることを考えれば、税制以外の手段を含め、「次の一手」を考える時期に来ている。大綱は財政悪化を踏まえ、今後は法人税率の引き上げを視野に入れた検討が必要だと指摘した。法人税を引き下げ、企業の投資を拡大するこれまでの政策はどの程度効果があったのか、真剣に検証してほしい。「稼ぐ力」の源泉を見極め、効率的な支援に転換することは、次世代の税制に直結する課題でもある。 *2-2-1:https://www.nikkei.com/paper/article/?b=20231014&ng=DGKKZO75238600T11C23A0PPK000 (日経新聞 2023.10.14) 「年収の壁」対策が始動、勤務先の方針、まず確認 年収が一定額を超えると税や社会保険料が増えるいわゆる「年収の壁」に対する政府の対策が10月から始まった。ただ壁については誤解も多く、まずは壁越えのメリットとデメリットの正確な理解が重要だ。そのうえで今回の対策の活用法を考えたい。年収の壁には税の壁と社会保険の壁がある。税の壁の一つは103万円を超えると本人に所得税が発生し始めること。厚生労働省の実態調査によると、これを就業調整の理由とする人が複数回答で49.5%と多い。実際は壁を1万円超えても所得税が500円増えるだけで収入増の大半は手取りの増加となる。しかし「103万円超えが手取り減につながるとの漠然とした誤解で就業調整している人は依然多い」とファイナンシャルプランナーの深田晶恵氏は話す。もう一つの税の壁は150万円。これを超えると配偶者特別控除が少しずつ減少していき配偶者の税負担が増える。通常は妻の収入増が上回り世帯の手取りは減らないが、やはり多くが就業調整の理由として挙げている。「税の壁での就業調整は意味がないことを認識すべきだ」(社会保険労務士の井戸美枝氏) ○ ○ 社会保険に関する壁は106万円と130万円がある。大きく超えない限り、保険料負担が収入増を上回り手取りが減る。今回の対策は主に社会保険の壁を対象にしたものだ。 まず106万円の壁。従業員101人以上の会社で月収8万8000円(年収換算で約106万円)を超え、週20時間以上勤務などの条件も同時に満たすと、厚生年金や会社の健康保険に入ることになる。それまで配偶者の扶養に入っていた第3号被保険者は年16万円程度の保険料負担が発生し、手取りが減る。壁を越える前の手取りになるには収入を125万円程度に引き上げることが必要だ。厚労省の調査では20.6%が就業調整の理由として挙げる。しかし厚生年金加入で将来の厚生年金が受給できるようになり、長生きすることが多い女性は通常は将来の受給額合計が保険料を上回る。会社の健康保険は病気やケガの際に収入の3分の2の傷病手当金が支給されるなど給付が手厚い。保険料を払って分厚い社会保障を受ける一般の会社員と同じ状況になるだけだが「『働き損』という実態と異なる呼び方を信じて就業調整するケースも多い」(社会保険労務士の岩城みずほ氏)。また月収8万8000円は契約した賃金で決まるので残業代は含まない。年末に就業調整しても無意味だが、十分理解されず人手不足の要因になっている。ただ目先の手取りが減ることを嫌う人が多いのも事実。そこで今回の対策では賃上げや手当などで手取り減を補う企業に対し、10月以降に壁越えをする従業員1人あたり3年間で最大50万円を助成する。ポイントは従業員に直接ではなく企業に支給し、具体的な活用策を委ねる点だ。企業によって活用内容が異なる可能性が大きいため、壁越えを考えている人は勤務先がどんな方針をとるか、よく確認し相談することが必要になる。例えば同じ職場に過去にすでに保険料を負担して厚生年金加入で働いている人がいる場合、新たに106万円を超える人だけを手当や賃金増の対象にすれば不公平で、不満が広がる。企業が公平さを維持したい場合、過去に壁越えをした同程度の収入の従業員全体にも手当や賃上げを検討することになる。これにより新たに壁越えをする人だけでなく職場に広く手取り増を促す「呼び水」にすることが政策の狙いだ。しかし助成金はあくまで新たに壁越えをする人の人数分しか出ない。このため職場で広く公平な手当や賃上げを実施したい企業は、助成金以外に自社で財務的な負担が生じるケースも多そうだ。財務的な負担が無理なら、助成金の適用を見送る可能性もある。 ○ ○ もう一つの社会保険上の年収の壁は130万円。130万円以上になると配偶者の社会保険の扶養をはずれる。しかし106万円の壁と異なり、通常の厚生年金の加入条件である週30時間以上の勤務でないと厚生年金などに加入できず、国民年金保険と国民健康保険に入ることになる。新たに保険料負担が発生する一方で将来の厚生年金の受給などはなく、単純に保険料負担だけが起きるという意味では本当の壁だ。130万円の計算には残業代なども含むため年末などに就業調整が起きる。実態調査では56.6%が就業調整の理由として挙げる。今回の対策では130万円を超えても、それが人手不足に対応するための追加的な残業など一時的なものであることを事業主が証明すれば、扶養をはずれなくてもよいことにする。原則として連続2年までが上限だ。ただどんな場合に「一時的」と判断するかは勤務先に確認したい。企業の配偶者手当も年収の壁となっている。本人の年収が一定以上で配偶者の会社が配偶者手当を打ち切ることがある。配偶者手当は年に数十万円にもなることがあるため大きな手取り減だ。今回の対策では配偶者手当を廃止・縮小し、基本給や手当を増額することなどの見直しを企業に求める。配偶者手当の基準で最も多いのは103万円。しかし配偶者手当を見直す企業は増えており、103万円で手当を打ち切る会社は22年に2割と15年の4割強から急減している。配偶者の勤務先の基準が変わっていないかを確認することが必要だ。 *2-2-2:https://www.nikkei.com/paper/related-article/?b=20231014&c=DM1&d=0&nbm=DGKKZO75238600T11C23A0PPK000&ng=DGKKZO75238670T11C23A0PPK000&ue=DPPK000 (日経新聞 2023.10.14) 老後に備え大きく壁越えを 助成策で手取り減がなくなるかは勤務先の活用次第で、壁を越える人全員が対象になるわけではない。助成金がない場合、106万円を超えて手取りが戻る収入は125万円だが、大きく上回るほど目先の収入と将来の厚生年金が増える。介護や子育てで難しい場合を除き、賃金増の流れを生かしてなるべく大きく超えることが長寿の女性には有効だ。130万円の壁についても回避を狙うだけでなく、週30時間以上の勤務にして厚生年金加入を考えることも将来の安心には有効。ただ厚生年金加入後に130万円未満での手取りを回復するには、150万円台の年収が必要になる。そこまで勤務時間を延ばせない場合、106万円で厚生年金に加入できる101人以上(24年10月からは51人以上)の会社への転職を考える選択肢もある。今回の対策は25年に予定される抜本的な改正策がとられるまでの原則3年の時限措置。法改正には保険料や給付水準の在り方を巡り様々な案が出ているが、新たな不公平の発生や複雑化の懸念も多く、簡単ではない。年収の壁への様々な誤解の解消とともに、短時間労働でも厚生年金に入れる対象企業の適用を徹底的に拡大し、働く人すべてに社会保険を適用することが本来の解決策だろう。 *2-3-1:https://www.nikkei.com/paper/article/?b=20231105&ng=DGKKZO75868900U3A101C2EA1000 (日経新聞 2023.11.5) インボイス開始1カ月、混乱続く 10月分の処理本格化、様式バラバラ、記載に不備 業務負担大きく インボイス(適格請求書)制度の開始から1カ月あまり。10月分の請求書の処理が本格化するなか、中小・新興企業などで混乱が続いている。企業ごとに異なる請求形式の違いへの対応や、登録番号の確認作業で業務の負担が増している。10月に入っても企業の9割で今後の対応に懸念を持つとの調査も出ている。「アプリやソフトウエア販売、電子商取引(EC)販売を手掛ける事業者の一部で10月以降、急きょ自社でインボイス発行が必要な取引が相次いだ」。家計簿アプリや会計ソフトを手掛けるマネーフォワードの松岡俊経理本部長は想定外の対応に追われた。アプリの販売プラットフォームの米アップルや米グーグル、ECサイトの米アマゾン・ドット・コムなどで、発行の仕組みがバラバラだったからだ。例えば同じアプリ販売でもアップル経由の場合、アップルがインボイスを直接交付するが、グーグルでは事業者側に交付義務が発生している。マネーフォワードは1年ほど前から準備してきたが、10月に入って取引先への周知や税務署への確認、アプリの利用規約の記載変更などの対応に追われることになった。帝国データバンクが10月6~11日までに実施したインボイス制度への対応状況に関する企業アンケートでは対応が遅れているとした回答が3割にのぼり、全体の9割で懸念事項があると回答した。懸念の多くが事務作業負担の増加だった。「10月から請求書を紙から電子に切り替えて発行してほしい」。防災設備設計・施工の紘永工業(横浜市)は、納入先10~20社から請求書のフォーマット変更の依頼が相次いだ。各社が独自システムを使っていることが多く「アカウントの登録作業に手間がかかった」(経理担当者)。都内の電気工事会社は請求書をインボイス番号記載の形式に変更し、8月末に取引先各社に郵送で案内をした。だが、取引先の請求書担当に届いていないためか、番号のない請求書を送ってくる取引先が散見される。制度への登録が必要とされる免税事業者160万者のうち、登録が済んだのは9月末時点で106万者。出前館では10月以降も一部の配達員が登録を進めており、その確認作業に追われている。辻・本郷ITコンサルティング(東京・渋谷)の菊池典明税理士は「買い手は免税事業者に対しては、どれほど課税分を負担してもらうか改めて交渉する必要がある。今後も対応で混乱する可能性もある」と指摘する。小規模な取引先の多い外食産業の負担も続く。つぼ八は「登録番号の確認作業や請求書の準備などで業務時間が増えている」と話す。10月分の請求書送付は今後増える見込みで、番号の確認作業でさらなる業務負担の増加を懸念する。インボイス制度について同社の担当者は「免税事業者を設けるべきではない」と制度の廃止を求める。居酒屋「金の蔵」などを展開するSANKO MARKETING FOODSは従業員の立て替え精算で使うシステムで番号を自動で読み取れないケースが多発。経理部が1枚ずつ領収書を確認するなど「想定以上に負担が増えた」という。免税事業者側でも混乱も起きている。建設作業員を中心に構成する全国建設労働組合総連合(全建総連)には「一人親方」と呼ばれる個人事業主の一部から「取引先から課税事業者登録を突然求められ、登録しなければ単価を下げると通知された」との報告が入った。公正取引委員会はインボイス制度を巡り一方的な取引価格の引き下げは独占禁止法の違反につながる恐れがあるとして注意を促している。だが、実際のビジネスの現場で値決めを巡り混乱が広がっている恐れもある。 ▼インボイス 事業者ごとの登録番号や税率ごとの消費税額などを記載した請求書や納品書。仕入れ時に支払った消費税額を納税時の納税額から差し引くには仕入れ先からインボイスを受け取る必要がある。 インボイス発行事業者の登録をしていないと発行できない。大企業は基本的に発行事業者の登録を取引先に促す考えだ。だが、小規模事業者やフリーランスでは登録について様子見を続ける動きは根強い。 *2-3-2:https://www.jmedj.co.jp/journal/paper/detail.php?id=22704 (日本医事新報社 2023年9月8日) ■NEWS 社会保険診療の消費税、診療所は非課税、病院は軽減税率に―日医が来年度税制改正要望 日本医師会は9月6日の定例会見で、「令和6年度 医療に関する税制要望」を公表した。社会保険診療に係る消費税について、診療所は現行の非課税のまま診療報酬上の補塡を継続しつつ、病院においては軽減税率による課税取引に改めるよう要望した。日本医師会は昨年の税制要望では、社会保険診療に係る消費税について、「小規模医療機関等」は非課税のままとし、「一定規模以上の医療機関」は軽減税率を適用するよう要望、「一定規模」をどこで線引するかが課題となっていた。6日の会見で宮川政昭常任理事は、「線引に当たって有床診療所の取り扱いが焦点となり、全国有床診療所連絡協議会と協議し、アンケートもとった。その結果、非課税のままを望む声が多かった。このため「診療所」「病院」という医療法上の区分が客観的でよいと(会内の)委員会でまとまり、このように集約した」と報告。非課税のままで診療報酬による補塡を求める有床診療所が多かった理由については、「有床診療所は規模が様々で、課税取引にすると存続が難しいという意見が多かった」と説明した。社会保険診療に係る消費税が非課税となっていることについて、日本医師会は長年、「控除対象外消費税」が医療機関の経営を圧迫しているとして、ゼロ税率や軽減税率、患者への還付制度などによりこれを解消することを求めてきた。仮に医療機関の種別により消費税率の取り扱いが変わる場合、これまで消費税分として補塡されてきた診療報酬を引き下げることや、いわば一物二価となるために患者にわかりやすい説明が必要になるなど、課題も多いとみられる。 *2-3-3:https://www.nta.go.jp/taxes/kids/hatten/page02.htm (国税庁) 「税のしくみ、税の種類と分類」より抜粋 <直接税> ●所得税 ◎個人の所得(収入から経費などを引いたもの)に対してかかる税金です。 ◎所得が多くなるほど、税率が高くなります。 個人の所得にかかる税金のことを「所得税」といい、会社で給料をもらっている人や自分で商売をして利益を得ている人にかかります。所得税は、1年間のすべての所得からいろいろな所得控除(その人の状況に応じて税負担を調整するもの)を差し引いた残りの所得(課税所得)に税率をかけて計算します。税率は、所得が多くなるほど段階的に高くなる累進税率となっており、支払い能力に応じて公平に税を負担するしくみになっています。会社に勤めている人と自分で商売をしている人では、納税方法が異なります。 ●住民税(道府県民税・市町村民税) ◎住んでいる(会社がある)都道府県、市区町村に納める税金です。 ◎道府県民税も市町村民税も一括して市区町村に納めます。 道府県民税と市町村民税は合わせて「住民税」と呼ばれており、住民がそれぞれ住んでいる(会社がある)都道府県や市区町村に納める税金です。「住民税」は住民(や会社)が平等に負担する金額(均等割)と、前年の所得の額に応じて負担する金額(所得割)から成り立っています。「住民税」も所得税と同じように、会社に勤めている人と、自分で商売をしている人で、納税方法が異なります。 ●法人税 ◎法人(会社)の所得に対してかかる税金です。 ◎決算期(それぞれの会社が決めた年度)が終わったあとに確定申告をします。 株式会社など法人の所得にかかる税金のことを「法人税」といいます。会社は決算期ごとにその期間の所得をもとに税額を計算して申告・納税をします。 <間接税> ●消費税・地方消費税 ◎商品の販売やサービスの提供に対してかかる税金です。 ◎納税するのは製造業やサービス業などの事業者ですが、負担するのは消費者等です。 「消費税」は、消費一般に広く公平に負担を求める間接税で、最終的には商品を消費したり、サービスの提供を受ける消費者が負担し、事業者が納税します。事業者は、消費者等から受け取った消費税等と、商品などの仕入れ(買い入れ)のときに支払った消費税等との差額を納税することになります。消費税の税率 は7.8%、 地方消費税の税率 は2.2%、これらを合わせて10%の 税率になります。 ※ 消費税等とは、消費税(国税)と地方消費税(地方税)のことをいいます。 ●酒税 ◎日本酒、ビールなど、お酒にかかる税金です。 ◎製造者または輸入者が納税しますが、負担するのは消費者です。 日本酒やビール、ウイスキーなどのお酒にかかる税金のことを「酒税」といいます。 アルコール分1度以上の飲料が対象になり、税額はお酒の種類やアルコール度数によって細かく決められています。製造者または輸入者が納税しますが、価格に含まれているため、負担しているのは消費者です。 ●たばこ税・たばこ特別税 ◎たばこにかかる税金です。 ◎製造者または輸入者が納税しますが、負担するのは消費者です。 紙巻たばこやパイプたばこなど、各種のたばこにかかる税金のことを「たばこ税・たばこ特別税」といいます。製造者または輸入者が納税しますが、価格に含まれているため、負担しているのは消費者です。たばこ税は国に納められる国税と、地方に納められる地方税に分けられます。 ※地方税分は、道府県たばこ税と市町村たばこ税の合計です。 ●関税 ◎輸入品にかかる税金です。 ◎原則として、輸入者が納税します。 外国から日本に品物を輸入しようとする場合、その輸入品にかかる税金のことを「関税」といい、原則として貨物の輸入者が納めます。 ●揮発油税・自動車税・自動車重量税など 自動車に関連する税金には、揮発油税(ガソリンにかかる税金)や、自動車税(自動車を持っている人にかかる税金、自動車重量税(自動車の重さに応じてかかる税金)などがあります。 <国を挙げての組織的高齢者虐待 ← そんな子はいらない> *3-1-1:https://www.nikkei.com/paper/article/?b=20231223&ng=DGKKZO77216930T21C23A2EA4000 (日経新聞 2023/12/23) 子育て重視 予算も税も、集中強化初年度は対策1兆円 児童手当など給付拡充 政府は22日、少子化対策の強化に向けた「こども未来戦略」を発表した。2026年度までに国・地方合わせて年3.6兆円の追加予算を投じ、児童手当や育児休業給付を拡充する。税制改正では子育て世帯の減税を盛った。巨額の支援策が出生増につながるかの検証も欠かせない。22日に官邸で開いた会議で決めた。歳出改革の道筋を示した改革工程と、子ども政策の基本方針となる「こども大綱」もまとめた。政府は24年度からの3年間で少子化対策に集中して取り組む。初年度は国と地方で1兆円の予算を計上した。対策の司令塔となる、こども家庭庁の24年度予算案は総額で前年度比9.8%増の5兆2832億円を充てた。目玉は児童手当の拡充だ。所得制限を撤廃して高校生まで支給期間を延ばす。第3子以降は月3万円に増額し、0~18歳まで受けられるようにする。24年10月分から始める。3人以上を育てる多子世帯の大学の授業料は25年度から無償化する。親の就労を問わず保育を利用できる「こども誰でも通園制度(仮称)」は26年度から全国展開する。4~5歳児クラスの保育士の負担を軽減する。保育士1人がみる子どもの人数を国の基準より少ない25人にした場合に運営費を補助する。25年度からは両親ともに育児休業を取得すれば、28日間まで育休給付を手取りの実質10割に増額する。税制面でも子育て世帯に配慮する。ローンを組んで住宅を購入した際に所得税などの負担を減らす住宅ローン減税について、子育て世帯は24年も減税対象の借入限度額を現行の最大5000万円で維持する。生命保険料控除も広げる。課税対象となる所得から支払った保険料に応じて一定金額を除外する。現状では12年以降の契約の場合は所得税で最大4万円を控除しており、最大6万円に引き上げる。足元では急速に少子化が進む。23年の出生数は70万人台前半との試算もあり、過去最少を更新する見込みだ。婚姻数も増加に転じる兆しが見えない。岸田文雄首相は「若年人口が急減する30年代に入るまでが少子化傾向を反転できるかどうかのラストチャンスだ」と訴えてきた。24年度予算案では財源確保を待たず大規模な財政出動を決めたが、政策効果が不透明な施策も少なくない。児童手当の所得制限の撤廃を巡って経団連の十倉雅和会長は「納得感が少ない」と批判した。効果が十分検証されないままに給付を積み増す手法には、経済界を中心に異論が出ている。子どもの虐待対策など子育てとは直接結びつかない施策も盛り込まれた。今回の対策が出生増につながるかも不透明だ。京都大の柴田悠教授の試算によると、1人の女性が生涯に産む子どもの人数を示す「合計特殊出生率」の押し上げ効果は0.1ポイント程度にとどまるという。柴田氏は「若者の結婚や出産を阻む一因は長時間労働だ。是正のために労働基準法の改正やデジタル化など政策が介入できる余地は大きい」と指摘する。 *3-1-2:https://www.nikkei.com/paper/article/?b=20231110&ng=DGKKZO76018640Z01C23A1EP0000 (日経新聞 2023.11.10) 少子化財源、全世代で負担、政府「支援金制度」具体化へ議論 後期高齢者も対象に 少子化対策の財源の一つとして政府が創設する「支援金制度(仮称)」の具体化に向けた議論が9日、始まった。医療保険の仕組みを通じ後期高齢者を含む全世代が支援金を拠出する。現役世代に負荷が偏る可能性もある。政府は2024年度からの3年間、少子化対策を集中的に進める。年3兆円台半ばの予算を確保し、児童手当の拡充や保育サービスの充実にあてる。予算の財源は(1)社会保障費の抑制(2)既存予算の活用(3)支援金――の3本柱で捻出する。28年度までの間に順次確保する予定で、確保できるまでの不足分はつなぎ国債の「こども特例公債(仮称)」で補う。政府は当初、1つの柱ごとに約1兆円ずつ賄う青写真を描いていた。ところが予算規模が3兆円から3兆円台半ばに急きょ膨らんだこともあり、年末までに詳細を詰めることになった。柱の一つになる支援金制度は、医療保険料に上乗せする仕組みになる見通し。会社員なら、収入に一定割合をかけた金額の拠出をする形が有力だ。公的医療保険の徴収ルートを使い、健康保険組合などが保険料に上乗せして国に代わって集める。こども家庭庁は9日、経団連や連合、健康保険組合連合会などから支援金制度に対する意見を聞いた。参加者からは「現役世代に負担が集中しないようにすることが重要だ」など全世代の負担する必要性を強調する意見が多く上がった。政府側は「負担増」のイメージ払拭に躍起になっている。同庁が会合で示した資料は「子育て世帯にとっては給付が拠出を大きく上回る」とメリットの大きさを強調したものだった。だが収入金額をもとに拠出金を算定するなら、相対的に収入が多い現役世代の負担は大きくなる。医療保険制度には、支援金の徴収対象となる加入者の裾野が広いという特徴がある。若年層から後期高齢者も含め幅広い世代が保険料を出す。基礎年金の場合は59歳で支払いが終わり、介護保険料は40歳からだ。それでも収入額に一定割合をかける仕組みにすれば、稼ぎが多い現役世代に負担が偏る。今でも現役世代は収入の約3割を社会保険料に充てている。さらなる負担に理解を求めるなら、使い道を透明にして負担を見通しやすくすることが前提だ。政府は使い道や支援金の充当割合などを法律で縛り、拠出にも上限かける方針だ。毎年度の拠出規模を決める時は、経済界などから意見も聞く。特別会計「こども金庫(仮称)」も新設し、支援金や育児休業給付向けの雇用保険料の動きを見えやすくする。政府は歳出改革で保険料の伸びを抑え、その範囲内で支援金を導入する。岸田文雄首相は「実質的な国民負担の増加にならない」と強調する。ただし保険料の伸びを抑えることは高齢者らが受ける医療・介護サービスの見直しにもつながる。少子化対策には、消費税収を一つの財源とすることが消費税法で定められているが政府は増税による財源捻出を否定してきた。消去法的に浮上した選択肢が保険料への上乗せだった。社会保険料は「第2の税」とも言われるが、消費税よりは引き上げの痛みを生活のなかで実感することは少なく増税ほど反発は起きない。経済界は9日の会合で表向き反対しなかったが「少子化対策と言われると正面から反対しにくい」(参加団体の幹部)というのが本音だ。支援金制度には「社会保険の流用だ」という専門家の批判がある。経団連は社会保障制度を維持するため、将来の消費税引き上げを「有力な選択肢の一つ」としている。セーフティーネットの社会保険より、社会全体で能力に応じ負担できる消費税を財源とすべきだとの声は根強くある。 *3-1-3:https://www.nikkei.com/paper/article/?b=20231223&ng=DGKKZO77207710S3A221C2M10600 (日経新聞 2023.12.23) 教育 教員増員で働き方改革 2024年度の文教関係予算は前年度比1.0%増の4兆563億円とした。公立小中学校の教職員給与に充てる国の負担金を増額し、初任給を5.9%引き上げる。教員の長時間労働の是正に向けて働き方改革の推進に重点を置いた内容とした。いまは1人の教員が算数や理科などほぼすべての教科を担当している。この負担を軽くするために小学校高学年で教科ごとに担当する教員が異なる教科担任制を進める。必要な教員として24年度に全国で1900人増員するために40億円を計上した。24年度からは教員が授業準備や指導に集中できるよう、代わりに事務作業を担う「教員業務支援員」をすべての公立小中学校で配置する。2万8000人分の81億円を盛り込んだ。 *3-1-4:https://www.nikkei.com/paper/article/?b=20231224&ng=DGKKZO77223430T21C23A2EA1000 (日経新聞社説 2023/12/24) この少子化対策で将来に希望が持てるか 政府は新たな少子化対策「こども未来戦略」を閣議決定した。少子化を日本が直面する「最大の危機」と位置付け、具体策である加速化プランは3.6兆円規模となる。若い世代が安心して結婚や出産の希望をかなえる一歩にしたいが、課題はなお多い。なによりまず、財源だ。政府は医療保険料のルートを使い、2028年度時点で年間1兆円を「こども・子育て支援金」として集める予定だ。再分配の効果を高めるには幅広い国民が負担能力に応じて協力する仕組みが要るが、支援金は応能負担の視点が弱い。高齢者にも負担を求める制度にしたのは良いが、総人口の15%超を占める75歳以上の負担分は7%程度にとどまる。所得だけでなく、資産の保有状況に応じて世帯の負担額を決める仕組みを導入するなどして現役世代の負担軽減につなげていくべきだ。政府は支援金制度がフル稼働する28年度までに歳出改革を徹底するとし、岸田文雄首相は「実質的な追加負担は生じさせない」と繰り返してきた。この方針を巡り、政府は23~24年度に実質的な社会保険負担の軽減効果が0.33兆円あるとした。だがこの算定には無理がある。政府は医療従事者らの賃上げで医療・介護費が増える分を、国民一般の賃上げ率の範囲内なら「負担」に含めないと説明している。そんなつじつま合わせではなく、医療費や介護費の抑制に直結する歳出改革に取り組むべきだ。これを欠けば現役世代の負担感はどんどん強まり、出産意欲にも響きかねない。対策の中身にも注文がある。新たなプランは児童手当の高校生までの延長や所得制限の撤廃、多子世帯の大学無償化などの経済的支援を多く盛り込み、開始時期も明記した。ただ少子化の大きな要因は未婚化だ。若い世代が自らの就労で経済基盤を安定させるための支援こそ急ぐべきだ。いったん非正規になるとなかなか抜け出せない硬直的な労働市場の改革や、正規・非正規の処遇格差の是正などが重要になる。これらの施策は、若い世代だけでなく幅広い世代に関わる。子育てに時間を割けない長時間労働の慣行や、女性に偏る家事・育児分担を変えていくことも同様だ。今の日本の社会のあり方自体が、少子化を招いている。そうした危機感を社会全体で共有したい。 *3-2-1:https://www.yomiuri.co.jp/economy/20231108-OYT1T50219/ (読売新聞 2023/11/9) 「異次元の少子化対策」、財源は医療保険料に上乗せ方針…子育て世帯以外は新たな負担 政府が「次元の異なる少子化対策」の財源確保のため新たに設ける、国民から広く支援金を集める制度の概要案が判明した。負担能力に応じて医療保険料に上乗せして徴収する方針を初めて明記した。こども家庭庁は、9日に「支援金制度(仮称)」の設計に向けた具体的な議論を始め、年末に結論を出す。政府は少子化対策の拡充のため、今後3年間で年3兆円台半ばの追加予算確保を目指している。「徹底した歳出改革」で財源を捻出し、足りない分を主に支援金制度で補う方針だ。支援金制度は、保険加入者が拠出する支援金を子育て世代への給付などに充てる仕組み。概要案は、子育て世帯は「給付が拠出を大きく上回る」とする一方、それ以外の人には「新たな拠出となる」と説明。過度な負担とならないよう、「拠出額は負担能力に応じた仕組みとする」とした。支援金は、医療保険の仕組みを活用して徴収・納付する方向で、健康保険組合などが実務を担う仕組みを検討する。支援金の使い道については、「妊娠・出産期から0~2歳の支援策にまず充当する」との案が盛り込まれた。政府が6月に決定した「こども未来戦略方針」では、支援金制度の詳細については先送りしていた。 *3-2-2:https://digital.asahi.com/articles/ASRD56KFJRD5UTFL004.html?iref=comtop_7_03 (朝日新聞 2023年12月5日) 少子化対策の財源 医療・介護の「3割負担」拡大 「応能負担」鮮明 政権の掲げる「異次元の少子化対策」の財源確保策の一つ、社会保障の歳出改革に関して、政府は5日、2028年度までに実施を検討する具体的なメニューを盛り込んだ改革工程の素案を示した。医療・介護では、「現役並み」の所得がある高齢者について、窓口負担や利用料を「3割負担」とする対象の拡大を検討。支払い能力に応じた「応能負担」の仕組みを一層強化する。与党との調整を経て、年末までに閣議決定する方針。少子化対策は年3・5兆円の事業規模。既定予算の活用、医療保険料とあわせて徴収する支援金(仮称)に加え、改革工程での捻出で、政府は段階的に実施する充実策が出そろう28年度までに財源を確保する考え。それぞれ1兆円程度と見込む。改革工程は各項目の実施時期を①来年度②28年度まで③高齢者数がほぼピークとなる40年ごろまでの3段階に整理。その上で「働き方」「医療・介護」「地域共生社会」の三つの視点で素案を示した。28年度までの医療・介護の改革メニューには「応能負担」を色濃く反映。「給付のあり方」や「給付と負担のバランス」について「不断の見直しを図る」と明記した。医療の窓口負担は現在、70~74歳は原則2割、75歳以上は原則1割で、「現役並み所得」の人に限って3割負担。介護の利用料も「現役並み」の人が3割負担だ。素案では「現役並み」の判断基準の見直しについて「検討を行う」と明記。介護サービスは、医療に比べて長期間利用する影響も踏まえるとした。医療・介護保険の負担では、金融所得や資産も勘案するとした。把握や反映の仕方も検討する。医療の窓口負担額の上限を定めた「高額療養費制度」も、「応能負担」と賃金や物価の上昇状況などを考えて見直しを検討するとした。介護では、ケアプラン(介護サービスの計画)の有料化や、軽度者(要介護1、2)の生活援助サービスなどの市町村事業への移行について、自治体が介護計画を策定する時期にあわせ27年度までに「結論を出す」とした。ただ、改革工程には財源をどれだけ捻出できるのか示されず、検討メニューを挙げるにとどまった。高齢者の負担増は反発を招く可能性があり、岸田内閣の支持率が最低水準で推移する中、財源確保につなげられるかは見通せない。 *3-2-3:https://www.nikkei.com/paper/article/?b=20231014&ng=DGKKZO75270590T11C23A0EA4000 (日経新聞 2023.10.14) 「財政健全化への強い思い」 土居丈朗・慶応大教授 土居丈朗・慶応大教授の話 経団連の提言は財政健全化への経済界の強い思いの表れといえる。社会保険料率は過去最高の水準にあり、企業の持続的な賃上げにも影響は少なくない。金融資産も含めた「経済力」に応じて負担を考えるべきだという視点も重要だが、政府・与党の議論は進んでいない。給付を増やして負担も増やすのか、給付自体を減らすのか、制約をなくした議論が必要だ。 *3-3-1:https://www.nikkei.com/paper/related-article/?b=20231223&c=DM1&d=0&nbm=DGKKZO77207430S3A221C2M10600&ng=DGKKZO77207750S3A221C2M10600&ue=DM10600 (日経新聞 2023/12/23) 年金 2年連続で給付抑制 2024年度の公的年金の支給額改定で給付を抑制する「マクロ経済スライド」が2年連続で発動される前提で予算編成した。年金額自体は上がるものの物価上昇の伸びほどの増額にならないため実質的に目減りする。24年度の改定率は厚生労働省が24年1月に公表する。4~5月分をまとめて支給する6月の受け取り分から適用する。マクロ経済スライドは年金財政の安定化のために導入されたが物価の下落局面では発動しない仕組みだ。そのため長引いたデフレ下では十分に給付を抑制できず、この20年ほどは年金を「払いすぎる」状態だった。払いすぎた年金は将来世代の給付を抑えて帳尻を合わせざるを得ない。こうした調整は23年度に終わる予定だったが現状では基礎年金で46年度まで抑制が続く見込みだ。 *3-3-2:https://www.nikkei.com/paper/article/?b=20231014&ng=DGKKZO75270540T11C23A0EA4000 (日経新聞 2023.10.14) 医療・介護負担「公平・応分に」、経団連、消費増税を念頭 全世代型の改革を提言 経団連が医療や介護、年金など社会保障制度の改革への働きかけを強めている。13日に発表した提言では、2025年度までに制度や財源を抜本的に見直すよう求めた。高齢化に伴う保険料の引き上げで現役世代や企業の負担は増している。経団連は制度の持続性を高めるには、消費増税による財源の確保が避けられないと見る。2025年には団塊の世代がすべて後期高齢者になり、国の医療費が膨らむと予想されている。医療や介護を支える負担が現役世代や企業にかたよれば、投資や賃上げの壁になりかねない。経団連は「消費増税」の必要性を強調している。9月に出した24年度税制改正への提言で、全世代の国民が負担する消費税が公平で安定的と指摘し、社会保障財源として「引き上げは有力な選択肢」と踏み込んだ。十倉雅和会長も「消費税の議論から逃げるべきではない」と訴える。国民の負担となる増税にあたっては給付の見直しも欠かせない。「中長期視点での全世代型社会保障の議論を求める」と題した13日の提言では「税も含めた中長期の全世代型社会保障改革のグランドデザイン」を25年度に描くよう政府に求めた。具体的には24年度の「経済財政運営と改革の基本方針」(骨太の方針)の議論が本格化するまでに社会保障の将来見通しを明らかにすべきだとした。骨太の方針は例年、5月の大型連休後に政府内での調整が本格的に進む。経団連が訴えるのは「公平」かつ「能力に応じた負担」だ。高齢者医療を支えるための現役世代からの拠出は増え続けている。大企業の従業員らが加入する健康保険組合からの拠出金は後期高齢者医療制度が発足した08年度にはおよそ2.7兆円だったが、22年度は3.4兆円に膨らんだ。健康保険組合連合会は26年度に4兆円を超えると見込む。1人あたりの年間の保険料負担は08年度の38.6万円から22年度は51.1万円まで増えた。13日の提言では富裕層や高齢者の金融資産に言及した。マイナンバーの活用などを通じて個々人の経済力を把握し、資産の保有状況に応じた課税のほか社会保険料や自己負担の引き上げについても検討すべきだとした。日本の家計における純金融資産は約1600兆円で、保有額1億円以上の富裕層が全体の約22%を保有する。十倉氏は9月に都内での講演で「応能負担という観点からは資産に着目した負担のあり方も考えていくべきだ」と発言した。財政の健全化や社会保障制度の見直しを求める声は広がっている。民間有識者でつくる令和国民会議(令和臨調)は6日、国家の財政運営を監視する独立機関の設置を国会などに求める提言を発表した。財政収支や税・保険料の国民負担について長期予測を立て、歳出の余力などを評価する仕組みづくりを目指す。野村総合研究所の木内登英エグゼクティブ・エコノミストは「社会保障制度を支えるための中長期的な安定財源として、消費税の引き上げが適切ではある」と指摘する。負担増の議論を避けず、効率的な給付も含めた社会保障制度の見直しについて国民的な議論が必要と指摘する。 *3-3-3:https://digital.asahi.com/articles/DA3S15824389.html (朝日新聞 2023年12月24日) 所得420万円以上、介護保険料増へ 65歳以上、低所得者は減 厚労省 65歳以上の介護保険料について、厚生労働省は2024年度から年間合計所得が420万円以上の高所得者は引き上げる方針を決めた。住民税非課税世帯などの低所得者は引き下げる。22日に開いた社会保障審議会(厚労相の諮問機関)の部会で明らかにした。65歳以上の保険料は、国が示した基準を参考に市町村が決める。国は所得に応じて基準額を9段階に分けている。現在の最も高い所得区分は、年間合計所得が「320万円以上」。ここに新たに「420万円以上」「520万円以上」「620万円以上」「720万円以上」の4段階を設けて、計13段階とする。今の保険料の基準額の全国平均は月6014円(21~23年度)。9段階の最も高い所得区分で基準額の1・7倍だったが、新たに設ける10~13段階は1・9~2・4倍に引き上げる。これら引き上げの対象となる被保険者は計約145万人。また、世帯全員が住民税非課税となっている第1~3段階では保険料を引き下げる。最も低い第1段階では基準額の0・3倍から0・285倍に、第2段階では0・5倍から0・485倍、第3段階では0・7倍から0・685倍にする。計約1323万人が対象となる。所得再分配機能を強めることで、これまで低所得者の負担軽減に投じてきた公費382億円分(国と地方で折半)を浮かせ、介護職員の処遇改善などに回す。一方、介護保険の利用料を2割負担する人の対象の拡大は見送り、「27年度の前」までに結論を得るとした。金融資産の保有状況の反映や、1~2割の間に細かく負担区分を設けることも検討する。 *3-4-1:https://www.nikkei.com/paper/article/?b=20231216&ng=DGKKZO77019730W3A211C2MM8000 (日経新聞 2023.12.16) 診療報酬本体0.88%上げ 来年度改定、負担抑制進まず、全体では小幅減 政府は2024年度の診療報酬の改定で、医療従事者の人件費などに回る「本体」部分の改定率を0.88%とする最終調整に入った。医療現場の賃上げにつなげるためにプラス改定とする。薬剤費など「薬価」部分は1%近く引き下げ、全体の改定率をわずかにマイナスにする。本体のプラス改定により、薬価の引き下げに伴う保険料や医療にかかる税金の軽減効果は打ち消される。国民負担の抑制が進まず、医療分野の歳出改革が不十分になる恐れはある。22年度の改定率は本体でプラス0.43%、薬価はマイナス1.37%だった。本体について今回は前回を大幅に上回る改定率とした。改定率は24年度の予算編成の焦点だった。12月下旬までに武見敬三厚生労働相と鈴木俊一財務相による閣僚折衝で正式に決める。両氏は15日、首相官邸で岸田文雄首相と協議した。診療報酬は病院や診療所が公的医療の対価として受け取る収入にあたり医療費の総額を示す。診察料や入院料など医療の技術料にあたる本体と薬価に分かれる。2年に1度改定する。厚労省と日本医師会などは他の産業がおよそ30年ぶりとなる高い水準で賃上げしたのを受け、足並みをそろえられるよう本体部分の大幅な増額を求めていた。財務省は診療所の利益率は高く、マイナス改定しても賃上げできると主張していた。本体改定率0.88%のうち、薬剤師や看護師、看護助手などの賃上げ分で0.61%、入院患者の食費の引き上げに0.06%をあてる。賃上げ率は定期昇給分を含めて4%程度になる見通しだ。医療費は5割が保険料、4割が税金、1割が患者の支払う窓口負担で成り立つ国民の負担そのものだ。23年度の予算ベースの医療費は48兆円で、高齢化などにより医療費は自然に増える。24年度の診療報酬全体の改定率が0%でも医療費は8800億円増える見込みだ。このうち保険料で4400億円、患者が医療機関で支払う金額は1100億円増える。0.1%程度のマイナス改定では医療費を500億円ほど抑制する効果しかない。政府は24年度に同時改定する介護報酬の改定率もプラスにする見通しだ。人材流出に歯止めがかからない介護現場の賃上げを後押しする。診療報酬を全体でマイナス改定しても、介護報酬などの増額分を含めると社会保険料の負担は増える可能性はある。医療分野の歳出改革が進まなければ、政府が28年度までに年3.6兆円規模を追加で確保するとしている少子化対策の財源にも響きかねない。財源の原資には医療や介護の歳出改革で捻出した税金や、医療保険料に上乗せして国民や企業から広く徴収する支援金を充てる。支援金は26年度から始め、歳出改革や賃上げで保険料負担を軽減した範囲内で導入することになっている。首相は「実質的な追加負担を求めない」と表明している。診療報酬本体を前回を上回るプラス改定にしたことで、薬価のマイナス改定による保険料の負担軽減効果は小さくなる。「追加負担を求めない」とする首相の方針もおぼつかなくなる。診療報酬本体の改定率を巡っては厚労省と財務省が0%程度~1%超の範囲で具体的な水準を探っていた。調整は難航し、首相に判断を委ねた。 *3-4-2:https://www.nikkei.com/paper/article/?b=20231217&ng=DGKKZO77028990X11C23A2MM8000 (日経新聞 2023.12.17) 介護報酬1.59%上げ 来年度改定、賃上げへ ロボ活用で加算 政府は介護サービスの公定価格である介護報酬を2024年度から1.59%引き上げる方向で最終調整に入った。定期改定では3回連続の増額で、プラス幅は09年度に次ぐ高い水準だ。他産業と比べて低い賃金水準や、物価高などによる事業者の経営悪化を考慮し、増額が必要だと判断した。鈴木俊一財務相と武見敬三厚生労働相が近く折衝し正式に決める。介護報酬は3年に1度見直す。前回の21年度改定は0.7%の引き上げだった。今回の1.59%のうち介護職員らの賃上げ分に0.98%をあてる。1.59%の増額とは別に、賃上げした事業者向けの加算の仕組みの変更に伴う追加費用や、光熱費の高騰対策で0.45%分を追加する予定だ。結果として、全体では実質2.04%相当の増額になるとみられている。政府は今回の改定でロボットでの巡回やセンサーでの見守りなどを導入する施設に報酬を加算する仕組みも新設する。20日に開くデジタル行財政改革会議で方針を決める。人手不足の解消に向け、デジタル化に関する数値目標も新たに設ける。IT(情報技術)やロボットを活用する事業者の割合は29%にとどまるが、26年に50%、29年に90%に高める目標を示す。介護報酬の財源は利用者が払う原則1割の自己負担を除き、40歳以上の個人と企業が拠出する保険料と、税金で半分ずつをまかなう。国の予算ベースの介護費用は23年度に13.8兆円で、1.59%増えると2200億円弱の費用増になる。大幅な増額となった背景には介護事業者の厳しい経営状況がある。厚労省の調査では介護サービスの22年度の利益率は平均2.4%で前の年度から0.4ポイント低下した。特別養護老人ホーム(特養)は初めて赤字に転じた。24年度は6年に1度の診療報酬との同時改定となっている。これまでは医療従事者の人件費に回る診療報酬の本体部分の改定率が介護報酬を下回ることはなかった。診療報酬本体の改定率は0.88%の増額となる方向で、同時改定では初めて介護が上回る。障害者への福祉サービスを手掛ける事業者に関する「障害福祉サービス等報酬」は1.12%引き上げる。 <1月1日の地震と1月2日の航空機事故> PS(2024年1月4日追加):2024年1月1日16時10分頃、スマホが「地震です!地震です!今すぐ避難して下さい!」と叫んだのでTVをつけたら、*4-1-1・*4-1-2の能登地震が発生していた。地震の現場は志賀原発・柏崎刈羽原発の近くで、日本海側でも大地震が起こり、津波も来て、地震に伴う大火災が発生することもあることを再認識した次第だ。しかし、日本海側は大地震への準備が薄いらしく、耐震化の進んでいない鉄筋コンクリオートの建物がごろっと倒れていたり、狭い範囲に木造の古い建物がぎっしり並んでいたりして災害を大きくしたようだ。今回は、原発事故に繋がらなかったのが不幸中の幸いだったが、原発建設時に断層の有無などは調査しておらず、「新しい断層はできない」という保証も全くないため、日本海側も原発立地の適地ではないと思われた。 そのような中、*4-2-1・*4-2-2のように、1月2日17時50分頃には、羽田空港の滑走路で、新千歳空港を出発して羽田空港に着陸しようとしていたJAL516便と、能登半島地震救援のため羽田空港から新潟航空基地に向かおうとしていた海上保安庁の航空機が衝突し、双方が炎上する事故があって、これにも驚かされた。脱出用シューターを使うなどしてJAL516便の乗客・乗員が全員脱出できたのは良かったが、海保機は羽田航空基地所属だったそうで、今の時代、混雑する羽田空港ではなく、厚木航空基地の所属にした方が良いと思われた。    2024.1.2Whether News 2024.1.3日経新聞 2024.1.4毎日新聞 (図の説明:左図のように、今回の能登地震は震央が広い範囲に分布しているため、かなり広い範囲で地面の歪みが修正されたらしいことがわかる。また、中央の図のように、長い断層も多くできている。さらに、基礎を深く打ち込んでいないらしく、右図のように、鉄筋コンクリートの建物がコロッとひっくり返っているのが印象的だ) *4-1-1: https://digital.asahi.com/articles/DA3S15830697.html?iref=pc_shimenDigest_national2_01 (朝日新聞 2024年1月4日) 国道寸断、迫る72時間 通信も途絶、捜索難航 能登地震 能登半島を最大震度7の地震が襲って2日がたち、被災者の生存率が落ち込むと言われる「発生後72時間」が迫る。救出要請が相次ぐなか、細長い半島の先端という地理的な特性や交通網の寸断が壁となり、捜索は難航している。 ■輪島市長「水・食料、全然足りない」 「地震発生から42時間が近づいている。人命優先。市民の皆さんの命を救いたい」。3日午前9時半に、石川県の災害対策本部が開いた会議。オンラインで参加した珠洲市の泉谷満寿裕(ますひろ)市長は、画面越しにこう訴えた。画面には、各地から届く物資を集約する県や、幹線道路の復旧を担う国土交通省、人命救助にあたる消防や自衛隊の幹部ら。泉谷市長は「救助要請に対応できていないところが72件ある。まだまだ倒壊した家屋に閉じ込められている方が多くいると思う」と説明した。「能登半島の大動脈」と言われる国道249号が寸断され、通信が途絶し、被害を把握する自治体の動きも阻まれた。輪島市では、3日午後の時点でも行方不明者の人数が「不明」、住宅の損壊戸数は「多数」のまま。坂口茂市長は3日夕、「いまだ225件の救援要請がある」と明かした。「建物の下にいるから助け出して欲しい」「孤立している」などといった内容の要請が寄せられているという。自身も発生時から、自宅近くの町野支所での避難生活を余儀なくされた。3日になって陸自ヘリで移動し、約17キロ離れた市の本庁舎に入り、第6回となる会議に初めてオンラインで加わった。会議では、自らの避難経験も踏まえて「水や食料が全然足りていない」「電気がなくて暖をとれない」と窮状を伝えた。ほかの被災自治体からも「仮設トイレが限界」「携帯電話がつながらない」と、支援を求める声が次々に上がった。 ■「被害把握に困難」政府、態勢を強化 岸田文雄首相は3日午前、首相官邸で記者団に「被災者の救命救助は時間との闘いであり、まさに今、正念場であると感じている。倒壊した建物の下で救助を待っている方がまだ多数いると報告を受けている。人命第一で救急、救助に全力を尽くしている」と述べた。この日、現地で救命救助などにあたる自衛隊の人員を倍増させた。被災自治体からの要請を受け、救助犬も急きょ2倍以上に増やした。能登半島という地理的特性などから、政府も被害の全容を把握し切れていないのが現状だ。能登地方を震源とする強い地震が発生したのは1日午後4時10分で直後に日没を迎えた。首相は3日の会見で「日没後、夜間における活動があり、実態把握においてさまざまな障害があった」と語った。地震によって山間部などで道路が寸断。携帯電話の通信障害も起きた。林芳正官房長官は3日の会見で「通信障害などで、被害の把握に困難があった」と語った。能登半島最北部は一人暮らしの高齢者も多く、ある官邸幹部は「連絡が取りづらく、小集落の把握が難しい」と語る。 ■自衛隊、隊員を倍増 自衛隊は3日から被災地で活動する隊員を約2千人に倍増させた。3日朝の時点で、救助が必要な被災者は輪島市に70人、珠洲(すず)市に60人いると把握しており、救助犬も投入。この日午後1時までに珠洲市で少なくとも3人を消防隊員とともに救助するなどした。防衛省幹部は「今はとにかく人命救助が優先」と話す。自衛隊は1日夕の地震発生直後、日本海上空に航空機を飛ばして情報収集。航空自衛隊輪島分屯基地(輪島市)には住民約1千人が避難したため、埼玉県内の基地から水や食料、毛布をヘリで届けた。道路が至るところで寸断され、倒壊家屋に取り残された人の救出に必要な重機を運び込めず捜索は難航。通信状況が悪く、被災状況を把握するのもままならなかった。そんな中、輪島分屯基地の隊員約40人は、倒壊したビルや家屋に入って手探りで4人を救出した。能登半島を南北に走る県道1号の土砂を取り除き、3日未明に最大積載量4トンまでの車が通行可に。この日は海上自衛隊の艦艇が救援物資を運ぶために輪島港に入ったほか、エアクッション型揚陸艇「LCAC(エルキャック)」による砂浜からの重機搬入も4日朝に始める。国土交通省によると、石川県を中心に3日昼時点で国道や県道の85区間が通行止めだ。高速では解消が進む一方、亀裂や陥没、土砂崩れなどが判明し、前日夕時点の33区間から急増した。ただ、被害が特に大きい輪島市や珠洲市の道路状況は大半が不明のままだという。能登半島には幹線道路が少なく、幅員の狭い道路が毛細血管のように張り巡らされている。急峻(きゅうしゅん)な地形で、落石や土砂崩れのリスクがあり、容易に復旧作業を進められないのが現状だ。 ■72時間過ぎると――脱水・低体温…生存率が低下 山口芳裕・杏林大教授(救急医学)の話 寒冷地での災害で、少しでも早く救出しないと命の危険が増してしまう。72時間を過ぎると生存率が下がる理由は、閉じ込められた被災者は水分摂取が難しく脱水状態になること、低体温になること、暗闇のなか精神的に大きなストレスがかかることが挙げられる。阪神大震災では、救出された人の生存率が初日は75%、2日目は24%、3日目は15%、4日目は5%だったというデータがあり、「72時間」の根拠となっている。ただ、一律に72時間が適用されるわけではなく、捜索の努力は続けるべきだ。これから救出する場合、長時間の強い圧迫で腎不全などに至る「クラッシュ症候群」を念頭に置かないといけない。救出前に点滴を始めて、心停止が起きても自動体外式除細動器(AED)がすぐ使える態勢が必要だ。 *4-1-2:https://www.nikkei.com/paper/article/?b=20240104&ng=DGKKZO77409950T00C24A1PE8000 (日経新聞 2024.1.4) 木造密集地に火災リスク 輪島で200棟延焼、能登半島地震 東京は23区面積の1割強 1日に発生した能登半島地震で、石川県輪島市で約200棟が燃える火災が起きた。現場は狭い範囲に木造の古い建物が並び、地震で大規模火災を引き起こしやすい木造住宅密集地(木密)だった。同様の地域は全国に点在し、東京都内にも8600ヘクタールと23区の1割強に相当する面積が残る。緊急車両が通れる道の確保や建て替え促進などリスク解消策は急務だ。地震発生後、輪島市中心部の「朝市通り」周辺で出火。2日午前にほぼ消し止められるまで約200棟に延焼した。現場は狭いエリアに店舗や家屋が集中。都市防災に詳しい東京大の広井悠教授は火災が広がった要因について「古い木造の建物が密集し、延焼しやすかった」とみる。木密を襲う火災は過去にもあった。1923年の関東大震災で、現在の東京23区の中心部にあたる旧東京市全体の4割強が焼失した。国土交通省は大規模な延焼の危険性や避難の難しさを踏まえ、全国の「地震時等に著しく危険な密集市街地」を集計。2022年度末時点の対象地域は12都府県で計1875ヘクタールに及ぶ。石川県内に該当地域はなかったが、国の定義に該当しなくても古い住宅の密集地は各地に点在し、木密の火災リスクが改めて浮き彫りになった。都は12年、木密解消に向けプロジェクトに着手。鉄筋コンクリートの建物や、延焼を防止する一定の広さがある公園などが占める比率(不燃領域率)を指標とし、同地域が60%未満など高リスクのエリアを木密と定義。広い道路の整備や、建て替えを促す支援を進めてきた。国の集計とは対象地域の定義が違うため面積は異なるが、20年時点の都内の木密は8600ヘクタール。10年時点からほぼ半減したものの、23区面積の14%にあたる地域が残る。広井教授は電気の復旧時に起きる火災を防ぐ「感震ブレーカー」普及など様々な対策の重要性を指摘。「文化的な背景から木造建物を残す地域もあり、それぞれの地域に合った取り組みを進める必要がある」と話す。 *4-2-1:https://digital.asahi.com/articles/DA3S15829803.html (朝日新聞 2024年1月3日) 日航機炎上、海保機と衝突 乗員乗客、全379人脱出 海保5人死亡 羽田空港 2日午後5時50分ごろ、東京都大田区の羽田空港C滑走路で、着陸しようとした日本航空(JAL)の516便と、滑走路上にいた海上保安庁の航空機が衝突し、双方が炎上した。警視庁や東京消防庁によると、海保機の5人が死亡、1人が重傷を負い、JAL機の乗客・乗員のうち14人が負傷した。海保機は能登半島地震の救援のため、新潟航空基地に向かおうとしていたという。国の運輸安全委員会は2日夜、航空事故と認定し、調査を始めたと発表した。警視庁は3日、東京空港署に特別捜査本部を設置し、業務上過失致死傷容疑を視野に捜査する。国土交通省によると、JAL機が南側から着陸しようとした際、滑走路上にいた海保機に衝突。その後、滑走路北側まで進み、炎上した。海保機は誘導路から滑走路に進入した可能性があるという。JALは2日夜に会見し、滑走路への着陸許可について「出ていたと認識している」と説明した。JALや東京消防庁によると、516便の乗客は乳幼児8人含めた367人、乗員は12人。この計379人は全員、脱出用シューターを使うなどして脱出した。このうち14人が気道熱傷や打撲などで負傷したが、命に別条はないという。海保機には男性6人が搭乗しており、5人が死亡。機長はやけどを負って重傷だが、搬送時に意識はあったという。3日午前0時現在、JAL機の消火活動は続いており、滑走路は使用できなくなっている。海保機は2日午後8時半に鎮火した。JALや国交省によると、516便(エアバスA350)は2日午後4時15分に新千歳空港を出発し、約1時間半後に羽田空港に着陸しようとしたところだった。海保機は羽田航空基地所属のボンバルディア社製で長さ25・68メートル、幅27・43メートル、高さ7・49メートル。 *4-2-2:https://www.yomiuri.co.jp/national/20240104-OYT1T50105/?ref=webpush (読売新聞 2024/1/4) 羽田管制官「滑走路進入に気付かなかった」…衝突2分前に海保機が「停止位置に走行」復唱 東京・羽田空港のC滑走路上で日本航空と海上保安庁の航空機が衝突した死傷事故で、C滑走路担当の空港管制官らが国土交通省の聞き取りに「海保機の進入に気付かなかった」と説明していることがわかった。管制塔の交信記録にも、海保機に滑走路手前の停止位置への走行を指示してから衝突までの2分間に異常をうかがわせるやり取りはなかった。国交省は当時の詳しい経緯を調べる。羽田空港には4本の滑走路があり、運用中の滑走路1本ごとに管制官2人が担当。うち1人は駐機場から誘導路への移動を担う。補佐役の管制官などもおり、管制塔全体で通常15人程度の体制を取っている。国交省関係者によると、当時管制塔内にいた管制官への聞き取りでは、担当管制官らは海保機が指示と異なる動きをしていることに気付かなかったという。3日に公表された交信記録では、滑走路の担当管制官は日航機と着陸を許可するやり取りをした直後の2日午後5時45分11秒、海保機に誘導路上の停止位置への走行を指示し、海保機側が復唱した。その後、同47分30秒頃に事故が起きるまでの約2分間は、別の民間機2機とのやり取りが行われ、日航機や海保機との交信はなかった。国交省は管制塔内でのやり取りも詳しく調べる。一方、運輸安全委員会は4日午前、日航機の乗務員への聞き取り調査を始めた。男性機長(50)らパイロット3人は社内調査に「海保機を視認できなかった」と説明。航空事故調査官は、事故当時の状況や認識に加え、コックピット内などでのやり取りも確認する。警視庁は4日午前、滑走路上で現場検証を再開した。既に海保機の機長から任意で事情を聞いており、日航機の乗客への聞き取りも進めている。

| 経済・雇用::2023.3~ | 01:04 PM | comments (x) | trackback (x) |

|

PAGE TOP ↑