左のCATEGORIES欄の該当部分をクリックすると、カテゴリー毎に、広津もと子の見解を見ることができます。また、ARCHIVESの見たい月をクリックすると、その月のカレンダーが一番上に出てきますので、その日付をクリックすると、見たい日の記録が出てきます。ただし、投稿のなかった日付は、クリックすることができないようになっています。

|

2014,05,05, Monday

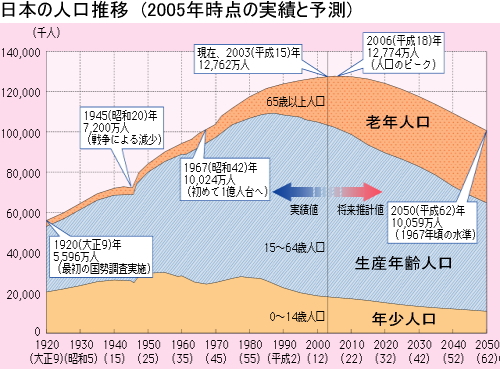

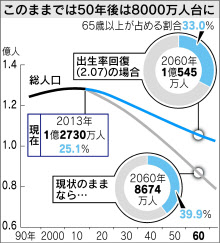

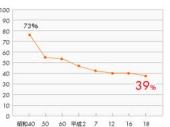

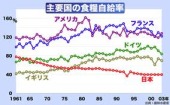

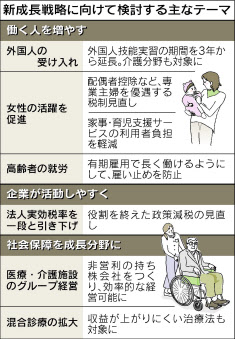

日本の人口推移 *1-1より GDP成長率推移 日本の公債残高推移 (1)高齢者から子育て世代への予算移転のための屁理屈がすぎる *1のように、「①このままでは日本の人口が2060年(50年後)に約8600万人まで減る見通しであるため、2020年ごろまで集中的に対策を進めて、人口減少に歯止めをかけ、2060年代にも人口1億人程度を維持する中長期の国家目標を日本政府が設ける」という論調は多く、「②そのために、高齢者に手厚い予算配分を現役の子育て世代に移す経済・社会改革を進められるかが課題になる」と続く。 また、「③1人の女性が生涯に産む子供の数を示す合計特殊出生率は12年で1.41。60年に同2.07以上に引き上げ、人口1億545万人程度にすることを目指す」というフレーズも何度も聞いたが、そのため「④出生率の改善のため、資源配分は高齢者から子どもへ大胆に移す」と結論づけるのである。 さらに、「⑤費用は現在世代で負担」し、「⑥国債発行を前提に高齢者に厚く配分している社会保障予算を見直す考え」ときたのには呆れた。 そして、これらは、このブログの年金・社会保障のカテゴリーに何度も書いているとおり、高齢者から子育て世代への予算移転という結果ありきの屁理屈であるため、①~⑥について、どこが屁理屈なのかを記載する。 ①について 通常、短期的な視点でしかものを考えない人が、急に50年後を推計したのが下心の証拠だが、推計結果と結論は、やはり高齢者から子育て世代へ予算を移転することだった。そして、その推計の根拠は稚拙だが、日本の人口が50年後に約8600万人まで減ったとしても、それは上のグラフの1950年頃と同程度で、決して少なすぎるわけではない。また、上のグラフのGDP成長率と人口の関係を見れば、人口が急激に増えている最中でもGDP成長率は段階的に下がっており、GDP成長率鈍化の原因は、人口減少ではなく、このブログの2012年5月18日に記載したように、政策が時代に合わず、愚かだったからである。また、GDP成長率の鈍化に伴って、景気対策と称して本質的な改革や投資ではない雇用確保のためのばら撒きに税金が使われた結果、上のグラフのように、団塊の世代が生産年齢人口にあり、人口が増えている期間に、わが国の債務は膨らんだ。    日本の食料自給率推移 主要先進国食料自給率推移 *1-2より また、上のグラフの人口と食料自給率の関係を見れば、人口が9000万人程度で、今より農業従事者が多かった1965年でも食料自給率は73%しかなく、人口が1億2774万人の2010年の39%まで、踊り場はあったものの一貫して下がり続けており、世界の人口が激増している中で、わが国は国民を養える国とはとても言えないのである。ちなみに他の先進国の食料自給率は、2005年時点で、アメリカ・フランスが120%以上、ドイツが80%前後、イギリスが75%程度あるにもかかわらず、日本は40%であり、それでも人口を増やしたり維持したりすべきだとは言えない。 ②について ②には、この記事の目的である「高齢者に手厚い予算配分を現役の子育て世代に移す経済・社会改革を進められるかが課題」という結論が書かれているが、「社会保障は消費税からしか充当してはならない」とか「社会保障は社会保障同士でやりくりしなければならない」と決まっているわけではないため、スウェーデンや以前のイギリスとは異なり、ただでさえ薄い高齢者への予算から移転させなくても、原発等への無駄遣いをやめたり、エネルギー価格を下げて法人税を自然増させたりし、海底資源からも収入を得る体制にすれば、教育や社会保障の原資はできるし、そうすべきである。 ③について 現在は、寿命が延びて2世代ではなく3~4世代が共存しているため、合計特殊出生率が2.07(1960年くらいの合計特殊出生率)では、人口は安定せずに増加している。また、日本の人口1億545万人程度というのも、食料自給率や一人当たりの豊かさから考えると多すぎる。そして、「人口減少で約1800の地方自治体が消滅する可能性が高く、地方で集落消滅の危機」というが、それは、人口集中のひどい大都市から、住みやすい地方への人口移動を促し、そのためには農林漁業を所得の多い産業にしたり、地方に付加価値の高い産業を作ったり、地方都市が教育や文化で大都市に劣らないようにしたりするのが、抜本的解決策である。都会の男女で、豊かな自然や農林業に関心のある人は多いのだから。 ④について 「出生率の改善のため、資源配分は高齢者から子どもへ大胆に移す」などという政策や新聞のキャンペーンは、「高齢者はお荷物で若者の負担になるから、国費を使わず早く死ね。」という人の道に反する考えを持つ人を大量に作り出す。このような人材に仕事を任せても、心のこもった仕事ができるわけがないため、*1-2のような外国人労働者を使った方がよいと判断する企業が多くなるだろう。それも、日本人の補完ではなく、日本人よりも、真面目でよく働き、奉仕の精神を持つ、よりよい労働力としてである。 ⑤について 「費用は現在世代で負担」としているが、これでは、国民は年金に関して二重負担し、管理・運用が杜撰だった年金保険機構は社会保険庁時代の雰囲気のまま温存される。そのため、このブログの2012年12月18日に記載したとおり、国は、速やかに元の積み立て方式に戻して年金債務を確定し、それと現在の積立金との差額は50年くらいで償却すべきだ。 ⑥について 「国債発行を前提に高齢者に厚く配分している社会保障予算を見直す考え」としているのは、年金や医療のことだろうが、どちらも契約に基づいて保険料として支払ってきたものを受け取っているものであるため、国債発行を前提にしなければ支払えなくなったのは、管理者の無計画、杜撰、無責任な管理・運用の結果だ。そのため、積立金が足りなければ、管理・運用を行ってきた国が責任を取るべきであり、保険契約どおり支払ってきた国民に不払いや減額でしわ寄せすべきではない。つまり、契約に基づいて保険料を支払い、高齢時の生活がかかっている年金の需給や医療・介護は、マージャンと異なり、“痛み分け”で解決すべきものではないのだ。 (2)年金資産の管理・運用の杜撰さについて (もともと若者から高齢者への仕送りではない) *2-1のように、年金を減額するための新聞記事が後を絶たないが、今の年金のマクロ経済スライドを、2000~2002年度の賃金や物価の下落時に適用しなかったとしても、消費者物価は、この2年間で金融緩和(→円の購買力低下)と消費税増税の影響で25%くらい上がっているため、下落した物価の分はとっくに取り戻しておつりがきている。それを正確に把握せず、年金の支給額を減らしたいためにご都合主義の議論を展開するようでは、高齢者は、憲法で定められた健康で文化的な生活ができない。 また、「年金の『所得代替率50%』を下限としているのは、何かと物入りな現役世代の半分くらいの収入で生活してもらうというイメージ」だそうだが、食費、消費税、公共料金等の生活費は年齢による区別がない上、高齢になると医療・介護・知人の葬儀など、若い頃とは異なる費用で物入りであるため、現役世代の50%で老後の生活は支えられると考えているのは、年齢による差別である。 また、このブログの2013.7.19にも書いているように、年金はもともと積み立て方式で始まって自分の年金を積み立てていたにもかかわらず、年金制度開始当初から続いていた旧社会保険庁の管理・運用の杜撰さをカバーするために、知らないうちに賦課方式に変えられていたものである。そのため、高齢者は若い頃にせっせと積み立てた自分の貯金を使って老後を過ごしていると考えるのが正しく、「社会で扶養されている」などと言うのは事情を知らない人の大きな誤解だ。そのため、年金受給者に対して、「社会全体で扶養する『国民仕送りクラブ』」などと言うのは失礼にもほどがあり、一生懸命に働いて多額の税金を支払い、こういう馬鹿者を育てるための教育費に充てられたのならば、その分は返してもらいたい。 なお、年金資産の管理・運用の杜撰さは、*2-2のように、公的年金運用委員長に米沢氏を充て、リスク投資を拡大して、リスクの高い株式・不動産にシフトするよう主張しているくらいであり、損しても責任をとれるわけがなく、年金資産に対する責任感が全くない体質は今も変わっていない。これは、*2-3のように、厚生年金基金なら解散になるくらいの杜撰さだが、厚生年金・国民年金は基本的な年金であるため、受給者にしわ寄せしてすむ話ではない。そのため、メディアは、この体質を批判すべきなのである。 (3)生産年齢人口と女性・高齢者・外国人労働者の活用 *1で、労働力人口の減少に備えて、「年齢、性別に関わらず働ける制度を構築する」として、20歳以上70歳未満を「新生産年齢人口」と定義し、雇用制度などの社会保障政策を設計して女性や高齢者の労働参加も進めるというのは、実際に雇用があってそれが進めば、生産年齢人口の増加と年金支給額の減少という効果を期待することができる。しかし、まだ働ける環境でもないのに、配偶者控除のみを先行して減らせば、それは単なる増税になる。 また、外国人の活用については、「移民政策としてではなく、外国人材を戦略的に受け入れる」としているが、日本人の生産年齢人口の男性以外を人間として差別すれば、また大きなしっぺ返しがあるだろう。 (4)社会保障の削減ばかりが目につく *2-4のように、厚生労働省は、2000~2002年度の物価下落時に、特例で年金額を据え置いたことで、もらいすぎが発生したとして、2014年度の年金支給を0.7%減額する決定をしたそうだが、これは、前にも書いたように、現在の物価上昇を反映していない。それにもかかわらず、このように物価下落時の物価スライドを反映することのみに熱心なのが、官の体質なのである。 また、毎年、年金保険料が0.354%ずつ引き上げられるというのは、これまで厚労省が、年金資産の杜撰な管理・運用を行い、時代にあった少子化対策や雇用政策をしてこなかったことへの大きなつけであり、年金保険料を支払っていた国民には何の責任もない。また、女性の生産年齢人口への参入もやっと本気で行い始めているが、これが進んでいれば少子高齢化の影響以上に労働力は増えており、雇用の受け皿の方が心配なくらいだった。それらの責任を、マージャンのように、痛み分けとして年金生活者にしわ寄せすることしか思いつかない思考力が、この状況を生んだのである。 *1-1:http://www.nikkei.com/paper/article/?b=20140504&ng=DGKDASFS03014_T00C14A5MM8000 (日経新聞 2014.5.4) 人口 50年後に1億人維持、政府が初の目標、少子化に対応 予算、子育て世代に ★人口1億人維持に向けた主な論点★ ○高齢者に手厚い予算・税制を改められるか ○子育てと就労の両立促進 ○雇用・医療などの規制緩和は進むか ○外国人を積極活用できるか 政府が「50年後(2060年代)に人口1億人程度を維持する」との中長期の国家目標を設けることが3日明らかになった。日本の人口(総合・経済面きょうのことば)はこのままでは60年に約8600万人まで減る見通しのため、20年ごろまでに集中的に対策を進め、人口減少に歯止めをかける。高齢者に手厚い予算配分を現役の子育て世代に移し、経済・社会改革を進められるかが課題になる。政府が人口維持の明確な目標を打ち出すのは初めて。人口減は成長や財政、社会保障の持続に多大な悪影響を与えると判断。国を挙げて抜本対策をとるため、目標の提示に踏み切る。政府の経済財政諮問会議の下に置いた「選択する未来」委員会(会長・三村明夫日本商工会議所会頭)が5月中旬に中間報告として諮問会議に提言する。6月にまとめる経済財政運営と改革の基本方針(骨太の方針)に盛り込む。提言は日本経済の課題に「人口急減と超高齢化」を挙げ、50年後に人口1億人を維持することを目標に掲げる。1人の女性が生涯に産む子供の数を示す合計特殊出生率は12年で1.41。60年に同2.07以上に引き上げ、人口1億545万人程度にすることを目指す。出生率の改善のため、国費ベースで3兆円規模の出産・子育て支援の倍増を目指す。「資源配分は高齢者から子どもへ大胆に移す」「費用は現在世代で負担」と明記し、国債発行を前提に高齢者に厚く配分している社会保障予算を見直す考え。労働力人口の減少に備え「年齢、性別に関わらず働ける制度を構築する」として女性や高齢者の労働参加も進める。出産・育児と仕事を両立させ、働く高齢者を後押しする政策を今後検討する。労働力に関する現行の統計とは別に新たな指標もつくる。20歳以上70歳未満を「新生産年齢人口」と定義し、雇用制度などの社会保障政策を設計していく考えを示す。経済改革では「ヒト、モノ、カネ、情報が集積する経済を目指す」と指摘。「起業・廃業の新陳代謝で産業の若返りを進める」として産業構造の変更を迫る大胆な規制改革の必要性を打ち出す。外国人材の活用に関しては「移民政策としてではなく、外国人材を戦略的に受け入れる」とする。人口減少で約1800の地方自治体は「40年に523が消滅する可能性が高い」と指摘。市町村の「集約・活性化」を掲げ、東京圏への一極集中も抑制するとしている。「20年ごろを節目に経済社会システムを大きく変える」と明記。一連の改革は今後5年程度で集中的に具体策を検討し、実施する方針を示す。提言は13年に1億2730万人の人口がこのままでは60年に8674万人になると推計。経済・社会の抜本改革をしなければ、国際的な地位や国民生活の水準が低下し、財政破綻を招くと警鐘を鳴らしている。 *1-2:http://www.nikkei.com/paper/article/?b=20140118&ng=DGKDASFS1704S_X10C14A1MM8000 (日経新聞 2014.1.18) 外国人の就労拡大検討 新成長戦略、実習期間を延長 法人税率下げも 課税対象拡大 政府が6月にまとめる新たな成長戦略の検討方針案が明らかになった。少子高齢化による労働力人口の減少を補うため、外国人の受け入れ環境を整備、最長3年の技能実習制度の期間延長や介護分野への拡大を検討する。焦点の法人実効税率の引き下げに向け、法人税を納める企業を増やす課税ベースの拡大も協議する。専業主婦を優遇する配偶者控除などの見直しも取り上げる。20日の産業競争力会議(議長・安倍晋三首相)で決め、具体策を練る。昨年の成長戦略「日本再興戦略」で踏み込み不足との指摘が出た分野が中心。関係業界の抵抗が強い「岩盤規制」が多く政権の実行力が試される。併せて昨年の成長戦略の実行計画も決定する。製造業や農漁業などで外国人労働者を受け入れる技能実習制度について、優秀な実習生は最長3年の期間を延ばしたり、介護も対象に加えたりする方向を明記した。同制度は発展途上国への技術移転が名目で、68業種で受け入れを認めている。近年の在留者は15万人前後。人手が足りない現場を支える労働力として期待する声が多い。介護は同制度の対象外のため経済連携協定(EPA)の介護福祉士候補生として受け入れている。福祉士の資格を取れば日本で働き続けられるが、国家試験が難しい。実習生なら働く期間は制限されるものの、受け入れ人数は増やしやすい。国税と地方税を合わせた法人実効税率は2014年度から2.37%下がり35.64%(東京都の場合)になるが、他の主要国の25~30%より高く、首相は引き下げに意欲を示す。1%下げると4000億円の税収減。財務省や自民党税制調査会は代替財源が確保できないなどの理由で反対だ。このため役割を終えた政策減税(租税特別措置)の縮小や廃止、法人税以外の引き上げを検討する。女性の就労促進策もまとめる。放課後に小学生を預かる学童保育や、ベビーシッターなど家事・育児支援サービスの利用者への税制優遇措置などを想定する。配偶者の年収が103万円以下なら会社員は課税所得の計算の際に年収から38万円を差し引ける。130万円未満なら保険料を払わずに夫の年金や健康保険に加入できる。こうした制度が女性の働き方を制約しているとして見直しを図る。複数の医療法人や社会福祉法人をまとめて運営できる「非営利ホールディングカンパニー型法人制度(仮称)」を創設。病院や介護施設を一体運営できれば経営の効率化が見込め、施設間の役割分担が進めやすくなる。持ち株会社の仕組みの解禁によりグループ内の部門を統合しやすくなる。環太平洋経済連携協定(TPP)交渉に関連する農業分野では、農協や農業生産法人の改革をテーマにあげた。 *2-1:http://www.asahi.com/paper/editorial.html (朝日新聞 2014年4月30日) 年金の未来(中)―「生活習慣病」から脱する 年金を受け取っている方々は「とんでもない」と思うかもしれない。だが、いまの年金の水準は本来の姿よりも高くなっている。前回(21日付)の社説で紹介した通り、少子高齢化にあわせて年金水準を抑える仕組み(マクロ経済スライド)は、賃金や物価の下落時には適用しない決まりだからだ。その分、将来世代の年金を下げざるをえない圧力がかかっている。人の体にたとえれば、生活習慣病の状態である。手をこまねいていれば、いずれ致命傷になりかねない。 ■将来世代に影響 年金制度は5年に1度、「財政検証」という健康診断を受ける。年金水準はその重要なチェック項目で、「所得代替率」で診る。受け取る年金が現役世代の手取り収入に対し、どのくらいの割合かという数値だ。今の制度は、サラリーマンと専業主婦の世帯が年金を受け取り始める時点で「所得代替率50%」を下限としている。何かと物入りな現役世代の半分くらいの収入で生活してもらうというイメージだ。日本では老後の平均所得の7割弱は公的年金で、年金しか収入のない人も6割いる。老後の生活を支える水準を確保しないと、社会が成り立たない。それを、代替率50%に設定したわけだ。このラインを下回ると、年金を増やす検討に入ることがルール化されている。一方、代替率が高すぎるのもまずい。今の年金受給者には良くても、年金のお金の入りと出を調整する積立金を多く取り崩したりしなければならず、将来世代が受け取る年金が減ってしまうからだ。 ■国民に「痛み」迫れず 04年の年金改革の時点で、代替率は59・3%。これを5年で57・5%に引き下げる予定だった。ところが、09年の健康診断では逆に62・3%へと上がってしまった。一番の原因は、前述したように、現役世代の収入が下がったのに、それに見合って年金を下げられなかったことにある。年金は高齢者を社会全体で扶養する「国民仕送りクラブ」のようなものだ。支える側の現役世代の暮らしぶりと、年金という仕送りでの生活とのバランスが崩れれば長続きしない。国はこの問題の是正に手を付けないできた。いずれデフレが解消され、マクロ経済スライドも機能し始めるという立場だったが、内実は「将来世代のために今の年金を削る」というつらい措置について、国民を説得する気構えも体力もなかったといえる。体力を奪ったのは、04年以降に相次いだ旧社会保険庁の不祥事だ。年金記録ののぞき見や「宙に浮いた年金」など、ずさんな運営が露呈するなか、厳しい見通しを示して痛みを迫れば不信感を増幅する。そう恐れたのかもしれない。「抜本改革」を求める声が強まった背景には、こうした年金不信の高まりがある。その流れを振り返ってみよう。厚生労働省は09年5月、野党だった民主党の求めに応じ、賃金や物価などの経済前提を「過去10年の平均」にした場合、年金の先行きはどうなるかという試算を公表する。結果は衝撃的だった。マクロ経済スライドが機能しないために、所得代替率が72%まで上がり、2031年に積立金が枯渇するというものだった。もっとも、試算の前提となった「過去10年」は、長期の景気拡大時を含んでいたとはいえ、平均すれば実質経済成長率も賃金・物価もマイナスだった時期だ。これがずっと続けば、年金どころか日本の経済や社会自体が立ちゆかない。 ■政権交代からの教訓 民主党は「破綻しかけている年金を抜本改革する」と主張。最低保障年金の創設を掲げ、国民全員に月7万円以上の年金を約束して政権の座についた。大胆な外科手術の提案である。しかし、与党としての3年3カ月、民主党案は実現の兆しすら見えなかった。制度変更に伴う国民の負担が重くなりすぎるからだ。結局は自民、公明の両党と話し合い、漸進的な修正に立ち戻るしかなかった。生活習慣病には、食事制限と運動を地道に積み重ねるしかない。経済全体の体力を回復させつつ、将来世代も考えて妥当な給付水準を設定する。それが年金をめぐって、政権交代から得た貴重な教訓だろう。安倍政権のもと賃金や物価は上昇基調に転じ、マクロ経済スライドの発動開始も視野に入ってきている。ただ、長期にわたり年金額を抑制していく措置には相当な反発があるはずだ。将来世代への責任を果たすため、政治には強い覚悟が求められる。 ◆ 来月上旬の最終回では、公的年金の足腰を強くする具体策について検討する。 *2-2:http://www.nikkei.com/paper/article/?b=20140425&ng=DGKDASFS24036_U4A420C1EE8000 (日経新聞 2014.4.25) 公的年金運用委員長に米沢氏 リスク投資拡大へ改革 株式・不動産へシフト主張 公的年金を運用する年金積立金管理運用独立行政法人(GPIF)は24日、運用委員会を開き、米沢康博・早大大学院教授を委員長に選んだ。米沢氏は、株式などのリスク投資を拡大すべきだと主張しており、安全性を重視する国内債券中心の運用見直しを求めた政府有識者会議のメンバーだった。リスク投資を増やす方向で運用改革が進みそうだ。米沢氏は「日本経済の再生にGPIFはもっと貢献できる」と述べるなど、株式投資の拡大に理解を示す。インフラや不動産などにも投資対象を広げるように主張する。運用委は8人の外部有識者で構成し、GPIFの運用方針について助言する。今回は6人の委員が交代。委員長代理には堀江貞之・野村総合研究所上席研究員が就いた。ゴールドマン・サックス証券の西川昌宏金融商品開発部部長は、「前委員長の植田和男・東大教授時代とは変わり、株式投資拡大を求める声に配慮するだろう」とみる。 *2-3:http://digital.asahi.com/articles/ASG4S7JZBG4SULFA049.html?ref=nmail (朝日新聞 2014年4月28日) (報われぬ国)「素人」運用、消える年金 この3月、京都府南丹市の国際交流会館に集まった建設業者らは不安に包まれていた。「まったく落ち度がないのに負担を強いられないといけないのか」。京都府建設業厚生年金基金が開いた解散説明会だった。この基金は、府内の中小建設業者約180社が社員の厚生年金とそれに上乗せする企業年金を出すためにつくったが、大きな損失を抱えて今年度中にも解散することになった。引き金は、2012年2月に発覚したAIJ投資顧問の巨額詐欺事件だ。AIJは年金の積立金などを集め、いろいろな金融市場に投資して高い利益を目指す「デリバティブ(金融派生商品)」で運用すると説明していた。ところが、実際は運用の失敗をごまかしながらお金を集め、74の厚生年金基金から預かった約1600億円の多くを返せなくなった。京都の基金もAIJに約15億円を預け、ほとんどを失った。昨年11月には、米国の金融商品に投資するプラザアセットマネジメント(東京都)に預けた5億円も失ったことがわかった。そのつけは基金に加入する建設業者に回される。厚生年金を支給するのに必要な積立金が運用の失敗で十数億円足りなくなり、業者らで穴埋めしなければならないからだ。「負担は1千万円ほどになりそうだ。社員のためにと思っていたのに、基金の恩恵はなく、負担ばかりが増えてしまった」。ある業者は頭を抱える。社員の老後資金も細る。解散すれば、公的年金である厚生年金は穴埋めで予定通りもらえるが、上乗せされる予定の企業年金はなくなる。厚生労働省の標準モデルでは、年金のうち月に約7千~1万6千円の企業年金が失われるという。 ■退職後もバイト 福岡県に住む元タクシー運転手のキヨノブさん(62)はすでに企業年金を失っている。08年、勤めていたタクシー会社が福岡県乗用自動車厚生年金基金から脱退したからだ。この基金はリーマン・ショックによる金融危機で運用悪化に拍車がかかり、厚生年金に必要な積立金が半分ほどに落ち込んだ。もっと損失が広がると判断した会社は、社員分の損失を穴埋めして脱退した。脱退した時、キヨノブさんはタクシー会社2社に計12年間勤めた分の企業年金として一時金を受け取った。28万円だった。18歳から働き、いくつかの中小企業に勤めながら厚生年金の保険料を払ってきた。44年払うと特例で年金の満額支給が始まるため、44年たった昨年暮れにタクシー会社をやめた。しかし、安い賃金で働いてきた影響で厚生年金は月に14万円ほどにとどまり、厚生労働省が示す40年加入モデルの約16万円より低い。企業年金が十分にあれば、低い分をカバーできるはずだった。いまは農作業のアルバイトをして年金では足りない生活費を補う。それでもこう思う。「企業年金はないけど、一時金を28万円もらえただけよかった。今後はもらえなくなる人が出てくるんだから」。タクシー会社が入っていた基金は、今年9月に解散することが決まった。年金を受け取っている約1万7千人は企業年金分がカットされ、現役の社員約5千人は企業年金がなくなる。解散するのは、運用成績を立て直せなかったからだ。さらに昨年11月、プラザアセットに預けていた30億円が戻ってこなくなり、積立金が厚生年金の支給に必要な278億円の半分に満たなくなった。「安定資産」という説明を信じて契約した運用だった。プラザは17の厚生年金基金から約86億円を預かって米国の金融商品に投資していた。だが、損失が出て基金のお金をほとんど返せなくなった。この商品は日本では認められていない。多額の生命保険を多くの保険契約者から買い取って保険料を払い、契約者が亡くなると保険金を受け取るという。だが、何らかの理由で保険料を払えなくなり、保険契約が失効したとみられる。福岡県のタクシー会社社長は言う。「基金は理事会にもかけず、説明をうのみにして預けた。穴埋めのお金があれば、少しでも社員の待遇を良くできたのに」。 ■つけは受給者へ AIJ事件やプラザ問題の背景には、厚生年金や国民年金などを運営していた厚労省・旧社会保険庁(10年から日本年金機構に業務を移管)が厚生年金基金を天下り先にしていた歴史がある。積立金の運用や管理の十分な知識がないまま基金を運営してきた。厚労省によると、09年5月時点で614基金のうち399基金に旧社保庁などの国家公務員の天下り職員が計646人いた。「天下りは基金の設立を認可する際の条件で、社保庁の人事にも組み込まれていた。みんな運用の素人なのに、厚労省は放置した」。大手銀行出身のある基金の常務理事は明かす。京都府建設業厚生年金基金の関係者によると、事務局を取り仕切る常務理事は旧社保庁出身だった。AIJもプラザも、知り合いの旧社保庁OBが紹介したセミナーで知ったという。九州の建設関連業者の基金もAIJ事件で約30億円を失った。当時の旧社保庁出身の常務理事がOBのつながりで運用を任せた結果だ。8月に解散する方向だが、年金を受け取る人は平均で月に約1万2千円の企業年金分がなくなる。いまの常務理事は「天下りが自分の仕事を守るために解散も延ばし、損失が広がった。そのつけが年金受給者と加入企業に回される」と憤る。中小企業のサラリーマンの老後資金が天下りや投資ゲームに利用されたあげく、細っている。 〈厚生年金基金〉 厚生年金基金は、サラリーマンが入る厚生年金の積立金の一部(代行部分)を国から預かり、厚生年金に上乗せする企業年金といっしょに運用している。主に中小企業が業界ごとに集まってつくっている。基金が積み立てる保険料は、代行部分を企業と社員が半々で払い、企業年金部分を企業が払う。1990年代までは約1900基金あり、1200万人を超えるサラリーマンが入っていた。しかし、高齢化が進んで年金を受け取る人が増える一方、保険料を払う現役社員が減ったり、企業業績が悪化したりして基金を存続させるのが厳しくなった。バブル経済崩壊後は株価低迷などで運用も難しくなっている。このため、02年度に厚生年金の代行部分を国に返す「代行返上」が認められると、大企業がつくる基金などが代行返上をして企業年金だけになったり、解散したりした。今年4月1日時点では527基金まで減り、加入者は約400万人になった。このうち466基金が中小企業などが業界ごとにつくった基金だ。AIJ事件をきっかけに、厚労省は今年度から5年間、加入企業が厚生年金の積立金不足の穴埋めを最大30年に分割できるなどの特例を取り入れ、解散しやすくした。74基金がこの特例を使う方針で、さらなる解散ラッシュが始まろうとしている。 *2-4:http://www.nikkei.com/article/DGXNASGC31005_R30C14A1MM0000/?dg=1 (日経新聞 2014/1/31) 14年度の年金支給、0.7%の減額決定 厚生労働省は31日、2014年度の公的年金支給額を0.7%引き下げると発表した。国民年金と厚生年金を受給する全ての人が対象で4月分から変更する。国民年金を満額で受け取っている人は13年度と比べ月額で475円減の6万4400円となる。厚生年金を受け取る標準世帯では同1666円減の22万6925円だ。年金生活者の家計は厳しくなりそうだ。4月分の年金は6月に支払われる。公的年金の支給額は毎年、前年の物価や賃金の変動を反映する。00~02年度に、物価が下落しているにもかかわらず特例で年金額を据え置いたことで、もらいすぎの「特例水準」が生じた。政府は段階的に解消することにし、今年4月分から1%減額する予定だった。ただ、物価や賃金が上昇したため、減額幅を0.3%縮める。国民年金も厚生年金も04年度の制度改正で保険料を17年度まで毎年、引き上げることが決まっている。14年度の国民年金の保険料は現在の月額1万5040円が4月分から210円上がり、1万5250円になると発表した。厚労省は4月に、2年間の年金保険料を前払いできる制度を導入するため、15年度の保険料も公表した。15年度は14年度から、さらに月340円引き上げ、1万5590円になる。会社員が加入する厚生年金の保険料は毎年0.354%引き上げられており、今年9月分から17.474%(労使折半)になる。毎年、0.354%ずつ引き上げられている。保険料の引き上げは年金財政が少子高齢化の影響で厳しくなっているためだ。年金を受給する世代が増えて支給額が増大する一方、保険料を支払う制度の支え手は減る傾向にある。保険料の支払いが増え続ければ、現役世代の個人消費に影響がでる。支給額が減る年金生活者、現役世代ともに痛みの分かち合いが続くことになる。 PS(2014.5.6追加):*1に「人口減少で約1800の地方自治体が消滅」と書かれており、それに関して詳しく述べた記事が*3である。*3では、「日本は2008年をピークに人口減少に転じ、推計で2048年に1億人、2100年に5000万人を下回る」とされており、この推計は、「一個体当たりの縄張りが大きくなれば(暮らしやすくなれば)、その生物の繁殖力は上がる」という生物学の基礎を知らない人が描いた直線グラフを元にしており、稚拙だ。人間社会の経済を語るには、数学、統計学、生物学、社会学、経済学の知識が必要である。また、持続可能な経済を作るには、生態系や地球環境も考慮しなければならない。そのため、出生率低下と人口移動のみを言い立て、「消滅の危機」「絶望的」と煽るのは感心しない。 しかし、「東京と地方のあり方を見直し、人口の社会移動の構造を根本から変える必要がある」というのは賛成で、もうやり始めるべき時である。それには「若者の地方から東京への流出を抑える」「高齢者の東京から地方への移住を促す」等が書かれており、それも一理あるが、生物学や工学を使って農林漁業を高付加価値でスマートな産業にすれば、*4のように、大都市で生まれ育った若者が自然豊かな地方に移住して農林漁業に従事することも十分にありうる。また、「住民が高齢化して運転できなくなる」としているのも、自動車が自動制御装置を標準装備すればかなり解決でき、そういう車は世界でもヒット商品になると思うので、イノベーションを重視すべきだ。 *3:http://www.nikkei.com/paper/article/?b=20140403&ng=DGKDZO69267240S4A400C1KE8000 (日経新聞経済教室 2014.4.3) 地方戦略都市に資源集中、増田寛也 元総務相・前岩手県知事 〈ポイント〉 ○人口減は東京集中と地方消滅が同時に進行 ○地域の戦略都市は研究機能高め雇用を創出 ○東京は国際化や高齢者の地方移住も検討を 日本は2008年をピークに人口減少に転じた。推計では48年に1億人、2100年には5000万人を下回る。人口減少は容易には止まらない。合計特殊出生率は05年以降反転し、12年は1.41まで回復したが、出生数は前年より1万3000人減少した。子どもを産む女性の人数が減ったからだ。鍵を握るのは人口の再生産力をもつ20~39歳の若年女性人口で、9割以上の子どもがこの年齢層から生まれる。第2次ベビーブーム世代(1971~74年生まれ)は外れつつあり、それ以下の世代の人数は急減する。仮に30年に出生率が人口減少を食い止めるのに必要とされる2.1になっても、出生数の減少が止まるのは90年ごろとなる。日本特有の人口移動がこれを加速する。高度成長期やバブル経済期、地方から大都市圏へ大規模な人口移動があった。東京圏は現在も流入が止まっていない。政治・経済・文化の中心として集積効果が極めて高く、首都直下地震のリスクが叫ばれつつも全国から若者が集まり続ける。実に国全体の3割、3700万人が東京一極に集中している。先進各国では大都市への人口流入は収束しており、日本だけの現象だ。どの国も人口が密集する大都市圏の出生率は低く、東京都も1.09と全国最下位である。一極集中が人口減少を加速している。問題は、さらなる大規模な人口移動が起こる可能性が高いことだ。若年層が流出し続けた地方は人口の再生産力を失い、大都市圏より早く高齢化した。今後は高齢者が減り、人口減少が一気に進む。一方、大都市圏は流入した人口がこれから高齢化していく。特に東京圏は40年までに横浜市の人口に匹敵する388万人の高齢者が増え、高齢化率35%の超高齢社会となる。15~64歳の生産年齢人口の割合は6割に低下し、医療や介護サービスの供給不足は「深刻」を通り越し「絶望的」な状況になる。地方から医療介護の人材が大量に東京に引っ張られる可能性が高い。日本の人口減少は東京への人口集中と地方の人口消滅が同時に進む。都市部への人口集中が成長を高めると言われる。短期的には正しいが、長期的には逆だ。高齢者減少と若者流出という2つの要因で人口減少が進み、一定の規模を維持できなくなった地方は必要な生活関連サービスを維持できず消滅していく。東京は当面は人口シェアを高めていくが、やがて地方から人口供給が途絶えたとき、東京もまた消滅することになる。筆者は経営者や学識者有志とともに、国立社会保障・人口問題研究所の「日本の地域別将来推計人口(13年3月推計)」を用いて国土全体を俯瞰し、地域ごとの将来像を推計してみた。現在の出生率が続いた場合、若年女性人口が30年後(40年)に半減する地域は、出生率が2.1に回復しても流出によるマイナス効果が上回り、人口減少が止まらなくなる。このうち一定規模の人口(1万人を想定)を維持できない市町村は「消滅可能性」が高い。結果は人口移動が収束する場合、消滅の可能性が高い市町村は243(全体の13.5%)に対し、人口移動が収束しない場合は523(29.1%)と大幅に増えることがわかった。北海道、青森、山形、和歌山、鳥取、島根、高知の7道県ではこうした市町村の割合が5割を超える。 東京と地方のあり方を見直し、人口の社会移動の構造を根本から変える必要がある。若者の東京流出を抑え、東京の高齢者の地方移住を促す。地方では生活関連サービス機能の維持に向け、郊外の高齢者の中心地移住を促進する。国土全体を俯瞰し、地域ブロックごとに戦略的拠点都市を絞り込み、バラマキではなく集中的に投資することが必要になる。「国土の均衡ある発展」でも「多極分散型国土形成」でもなく、地域の特徴を踏まえた戦略的開発とネットワーク化を通して日本全体の総合力を向上していく。若者の社会移動対策で必要なのは産業政策の立て直しである。戦略的拠点都市を中心に雇用の場をつくり、若者を踏みとどまらせる「ダム」とする。東京は労働や土地などの生産コストが高く日本の高コスト体質を生んでいる。上場企業の5割が本社を首都に置くような国は日本だけであり、変える必要がある。地方の産業政策としては円高による空洞化を経験した現在、工場誘致には限界がある。若者の高学歴化も視野に、時間はかかっても産業の芽となる研究開発機能の創出に取り組むことが必要だ。政策の一環に人材供給やイノベーション(技術革新)の基盤である地方大学の機能強化を組み込み、インフラなど環境整備と連携させていく。地元で学び、地元で働く「人材の循環」を地域に生み出す。農業の立て直しも重要だ。先の推計でも農業振興に成功した秋田県大潟村は消滅を免れる結果となった。職業として農業を志向する若者は増えている。東日本大震災を契機に地元に戻り、IT(情報技術)を生かした農業を始めたり、総務省の「地域おこし協力隊制度」で地方に移住して大学院出のキャリアを生かして地域活性化に貢献したりする事例が各地でみられる。こういう意欲ある若者が活躍できる社会に変えることが、これからの政策の中心となる。地方の高齢者対策では生活関連サービスの多機能集約化が必要である。地域ブロックごとに医療介護の戦略拠点をつくり、そこを中心に多様なサービス機能を集約する。直近10年、地方の雇用を支えたのは高齢者の増加に合わせて拡大した医療介護だったが、高齢者が減っていけば広域で医療介護を支えることは難しくなる。若者の雇用を守るためにも医療介護機能を集約し、高齢者を誘導して街全体のコンパクトシティー化を進める必要がある。問題となるのが、自動車での移動を前提に開発された郊外宅地だ。住民が高齢化して運転できなくなり、生活困難者となる可能性がある。中心地への移住を希望しても、不動産に買い手がつかないケースもある。コミュニティーバスなどでの支援も考えられるが、対象区域が拡大していけば、やがて難しくなるだろう。農地中間管理機構の住宅版として郊外住宅地管理機構のようなものをつくって住宅地を借り上げ、若者に安価に提供するような施策を検討する必要がある。一方、東京は世界の金融センターとして国際競争力を高め、グローバルに高度人材が集う国際都市にしていくことが望ましい。大学の国際化や企業の雇用多様化をもっと大胆に進めていく必要がある。国際機関の本部機能の誘致も重要だ。現在、日本には約40の国際機関事務所があるが、多くは欧米に本部を持つ機関のブランチにすぎない。超高齢化への対策も必要だ。医療介護人材の育成に全力を挙げないと東京はいずれ立ち行かなくなる。地方で余る介護施設の活用を視野に高齢者の地方移住の促進も真剣に取り組むべきだろう。地方の医療介護を中心としたコンパクトシティー化に東京も関わり、東京の高齢者の受け皿としていくべきだ。老後もできる限り住み慣れた土地で過ごしたいと考える人は多い。元気なときに地方にセカンドハウスを持つことを支援するような施策も必要となる。人口が減れば、国民1人当たりの土地や社会資本は増える。これをいかに有効活用できるかが、これからの日本の豊かさを左右する。国には都市や農地といった行政区分を超え、国家戦略として国土利用のグランドデザインをつくり直すことを強く求めたい。 *ますだ・ひろや 51年生まれ。東京大法卒、旧建設省へ。野村総合研究所顧問 PS(2014.5.13追加):今から50年後であれば、*4のように人口減少で労働力が足りなくなることを心配する前に、まず、働きたい人が悪すぎる労働条件でなく働き、一人一人の国民が豊かに暮らせるようにすべきである。そうでなければ、成長あって豊かさなし、国民不在の政治だ。 *4:http://www.saga-s.co.jp/news/global/corenews.0.2678418.article.html (佐賀新聞 2014年5月13日) 50年後に1億人維持 / 政府が初の人口目標、調査会提言 政府の経済財政諮問会議の下に設置された専門調査会は13日、日本経済の持続的な成長に向けた課題をまとめた中間整理案を公表した。出生率を高めるため子どもを生み育てる環境を整え、「50年後に人口1億人程度の維持を目指す」との目標を盛り込んだ。政府が人口に関して明確な数値目標を打ち出すのは初めて。日本の人口は出生率が回復しない場合、現在の約1億2700万人から2060年には約8700万人まで減少する見通し。人口減少で労働力が足りなくなると国の経済成長や財政に大きく影響するため、維持に向けた対策は急務となっている。 PS(2014年5月18日追加):*5のように、公的年金が契約通り支払われても、老後になってからの経済的な備えが足りないと感じている人は66・9%に上り、「生活費を得たい」というのが主な理由で65歳を超えても働きたい人が約76%いる。これは、65歳以上の“老後”が長くなった現在では自然なことであり、定年退職年齢を設けない、もしくは定年退職年齢を設けても最低70歳にするなど、雇用の方からの対応が求められる。 *5:http://www.saga-s.co.jp/news/national/10201/64577 (佐賀新聞 2014年5月18日) 「老後の備え不足」67% 35~64歳を対象にした内閣府の調査で、老後になってからの経済的な備えが足りないと感じている人が66・9%に上ることが17日、分かった。現役世代が公的年金や、貯蓄・退職金の取り崩しだけでは老後の暮らしに不安を抱いている実情が浮き彫りになった。65歳を超えても働くことを希望する人は約半数に上った。調査結果は6月に閣議決定する高齢社会白書に盛り込まれる。調査は昨年11~12月に約6千人を対象に実施。老後の経済的な備えについては「かなり足りない」が50・4%、「少し足りない」が16・5%で、両方を合計した「足りない」は66・9%。5歳ごとに分析すると、「足りない」は40~44歳が74・4%で最も多く、年代が上がるにつれて下がる。一方、「十分だ」と答えた人はわずか1・6%。「最低限はある」の21・7%と合わせると計23・3%だった。老後に生計を支える収入源を三つまでの複数回答で尋ねたところ、「厚生年金などの公的年金」の82・8%が最多で、「貯蓄や退職金の取り崩し」46・2%と「自分か配偶者の給与収入」45・6%が続いた。「子どもなどからの援助や仕送り」「親族からの相続」はいずれも4・0%だった。必要と思う貯蓄額は2千万円(19・7%)、1千万円(19・5%)、3千万円(19・1%)となり、ほぼ同じ割合で並んだ。何歳まで働きたいかについては、「65歳ぐらい」が31・4%。65歳を超えても働くことを希望する人は50・4%で、このうち「働けるうちはいつまでも」が25・7%だった。60歳以降も働きたい理由(三つまでの複数回答)は「生活費を得たいから」が76・7%で圧倒的に多く、「自由に使えるお金が欲しい」の41・4%が続いた。厚生労働省によると、日本人の平均寿命は、2012年には女性86・41歳、男性79・94歳だった。60年には女性90・93歳、男性84・19歳になると推計されている。

| 年金・社会保障::2013.8~2019.6 | 02:58 AM | comments (x) | trackback (x) |

|

PAGE TOP ↑