左のCATEGORIES欄の該当部分をクリックすると、カテゴリー毎に、広津もと子の見解を見ることができます。また、ARCHIVESの見たい月をクリックすると、その月のカレンダーが一番上に出てきますので、その日付をクリックすると、見たい日の記録が出てきます。ただし、投稿のなかった日付は、クリックすることができないようになっています。

|

2012,06,30, Saturday

(1)我が国の公債残高が増えた理由

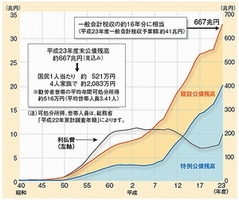

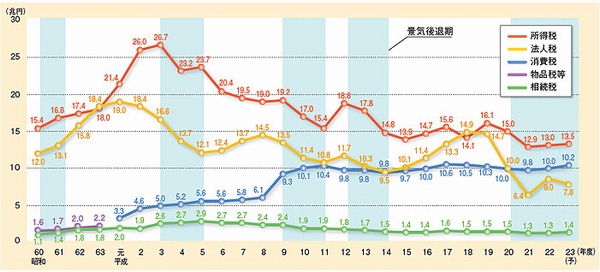

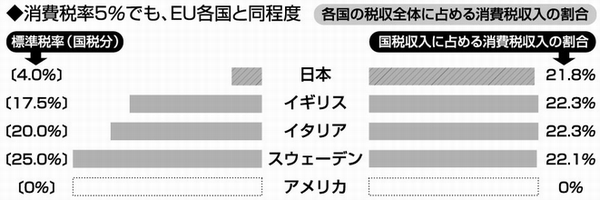

図1:1956~2004年のGDP成長率推移 図2:建設公債・特例公債残高、利払費 左の図1のグラフは、1956年~2004年までの我が国のGDP(国内総生産)成長率で、1956年~1973年の第一ステージの間は平均9.1%と高く、1973年のオイルショック後の1973年~1990年の第二ステージの間は平均3.8%くらいに下がり、バブルがはじけた後の1991~2009年の第三ステージの間には平均0.8%となったこととその理由を、このブログの5月18日に説明した。 そして、右の図2のグラフは、昭和40年~平成23年(1965~2011年)の建設公債残高(オレンジ色)、特例公債残高(水色)、利払費(紺色の折れ線)の推移である。公債残高は、第二ステージの昭和48年(1973年)頃から少しずつ増え始め、1985年以降から第三ステージにかけて急速に増加している。それに伴い、利払費は次第に増加し、低金利政策をとってから少し減少して、また増加に転じている。 これは何故か? 私は、我が国の政府が、第一ステージの経済モデルを我が国特有の成功と信じ、第二ステージ、第三ステージでも変更しなかったことが最も大きな原因であると考える。その理由は、第一ステージはすでに手本のある欧米経済文化に追いつけばよく国民が一斉にそれをやるべき時期だったが、第二ステージ以降は、経済発展を遂げた先進国として我が国が次の経済文化を作りだす担い手になっていかなければならなかったにもかかわらず、これを怠り、金融緩和と財政支出でバブルを作り出して景気対策・雇用対策という対症療法のみを行い、本来の産業振興(これについては、そのうち書きます)をしてこなかったからである。 それでは何故、いけなかったのか? それは、金融緩和と財政支出では、消費者の選択や生産者の凌ぎを削る本物の競争、政府の見識の高い後押しなどで生まれる本当に先を見越した生産性の高い分野への投資選択ができないため、本物の経済発展に結びつかず、政府支出(税金)一円あたりの経済効果が低いからである。極端には、「景気と雇用を回復するには、穴を掘って埋める作業をして金をばらまいてもよい」とさえ言われていたが、これでは、公債残高を増やして経済発展できないのは、誰が考えても明らかであろう。 (2)消費税増税の経済と税収に与える影響  図3:昭和60年~平成23年(1985~2011年)からの所得税(赤)、 法人税(黄)、消費税(青)、物品税(紫)、相続税(緑)の推移 公債残高が増えてきた1989年4月1日に3%の消費税が導入され、その2年後(水色の領域)に景気後退して我が国のGDP(国内総生産)成長率は第三ステージに入ったとともに、さらなる財政支出を行ったため公債残高が増えた。そして、1997年4月1日に消費税が5%に引き上げられた後、またしても景気が落ち込み、これを押し上げるために財政支出を行って公債残高を増やした。そして、今回も「税と社会保障の一体改革」という名目で消費税率を引き上げた後、同じことが繰り返されそうだが、同じ失敗を繰り返すのは馬鹿である。 (3)先進諸外国と日本の税収に占める消費税割合の比較 わが国では、消費税が導入されて後、景気やGDP(国内総生産)成長率が落ちたため、法人税・所得税収入は減少し、税収全体に占める消費税の割合は高くなっている。これは、下図でも明白であり、消費税率5%でも、税収全体に占める消費税の割合はヨーロッパ諸国とあまり変わらず、アメリカには消費税はない。アメリカに消費税がない理由は、所得税を低コストで徴収できるシステムがしっかりと構築されているからで、これは、わが国も同じである。一方、ヨーロッパで消費税を高くしているのは、所得税を徴収するシステムが弱いからだと言われている。  消費税増税と景気対策による財政支出がセットで行われる場合の効果は、国民が消費にまわす可処分所得を減らして、その分、公共投資や種々の補助金などの政府支出にまわすということである。つまり、国民から政府への所得移転が行われるのであり、その分、政府(官僚と官僚にとって都合のよい政治家)がどこに支出するかを決定することになるのである。 (4)官僚と官僚組織について 官僚には、実際に優秀な人が多く、私が先進的な政策を提案した時に、すぐ採用してくれたのも官僚である。しかし、官僚は天下りシステムを持っており、それを維持する方向に政策を歪曲するという動機付けが働く。また、官僚は、大学卒業後ずっと官僚組織で働いており、民間企業の一員としてダイナミックな市場競争の中で働いたことがないため、将来の本当の需要を把握して効率的な投資を行うのとは異なる判断や行動パターンをとる場合が多い。また、若くして本省を離れて天下りさせられる官僚も本来の能力を十分に発揮できておらず、人材の無駄遣いであって、もったいない。 このような官僚組織を中心とした官主主義が力を発揮する時代は、明治時代から戦後第一ステージまでの、欧米に明確な模範があり、それを速やかに取り込むべき時代であった。我が国の第二ステージ以降は、官僚組織をスリム化して、民間企業の第一線や開発分野に優秀な人材を多く配置すべきだったにもかかわらず、わが国では、メディアも官僚に追随しながら意味のある改革を拒んだため、本当の経済成長ができずに、今に至っているのである。 (5)結論 結論として、「税と社会保障の一体改革」は、*1の主張とは全く異なり、有害無益である。また、官僚組織に関しては、定年を65~70歳に引き上げて天下りする必要性をなくすことや省ごとではなく全体として採用を行って採用数を大幅に減らし、省益あって国益なし(一例:管轄省庁が異なるため起こる幼保一体化の阻止など)という判断が行われないようにすることが重要である。それによって官に採用されなかった優秀な人材は、民間第一線に行って効率よく働けばよいのであり、その方が日本経済にとってプラスである。なお、我が国の格差は諸外国より小さいので、「給料減らせ」「身を切れ」というような妬みに基づく批判はしない方がよいと思う。何故なら、国の重要なポジションには、激しい競争を勝ち抜いてくる本当に優秀な人材を置かなければ国益に反するし、そのためには、処遇の良さが必要だからである。 *1: http://www.nishinippon.co.jp/nnp/item/309955 (西日本新聞 2012年6月28日) 消費税増税のことを「社会保障と税の一体改革」と呼ぶようになったのはいつからか 消費税増税のことを「社会保障と税の一体改革」と呼ぶようになったのはいつからか。本紙の過去記事を検索すると、福田康夫政権だった2007年12月までさかのぼる。政権交代を挟んで4年半。「理念」は自民党から民主党に引き継がれ、増税法案は衆院を通過した。支出の半分を借金で賄う財政事情。しかも、高齢化で社会保障費は毎年1兆円ずつ増え続ける。「まだ無駄遣いがある」などと悠長に構えていられない。民主党は政権与党を経験し、増税の必要性で自民党と同じ認識に至ったのだろう。ならば一体改革とは何か。「消費税増税で社会保障を立て直す」。そんな触れ込みで世論の抵抗を和らげようと政治が編み出した方便だ。しかし、もう年金制度改革の棚上げで「化けの皮」がはがれたのだから、野田佳彦首相は正直に言えばいいのだ。「増税の大義はある。財政再建だ」と。(植田祐一)

| 経済・雇用::2011.8~2012.9 | 12:17 PM | comments (x) | trackback (x) |

|

PAGE TOP ↑