左のCATEGORIES欄の該当部分をクリックすると、カテゴリー毎に、広津もと子の見解を見ることができます。また、ARCHIVESの見たい月をクリックすると、その月のカレンダーが一番上に出てきますので、その日付をクリックすると、見たい日の記録が出てきます。ただし、投稿のなかった日付は、クリックすることができないようになっています。

|

2015,12,12, Saturday

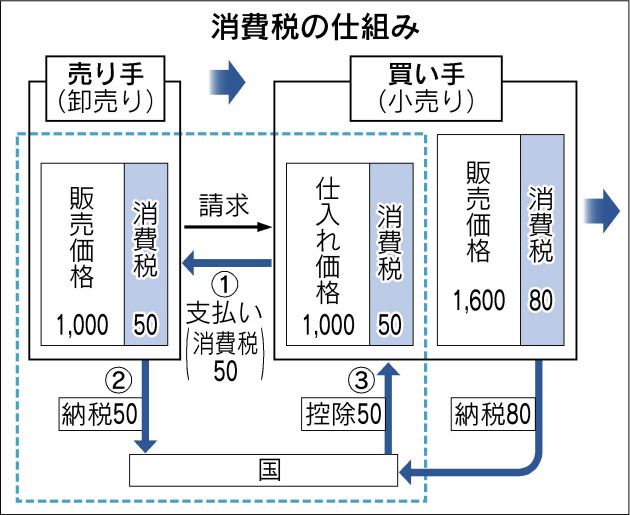

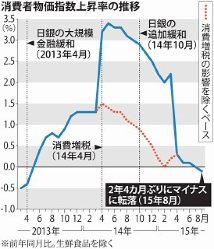

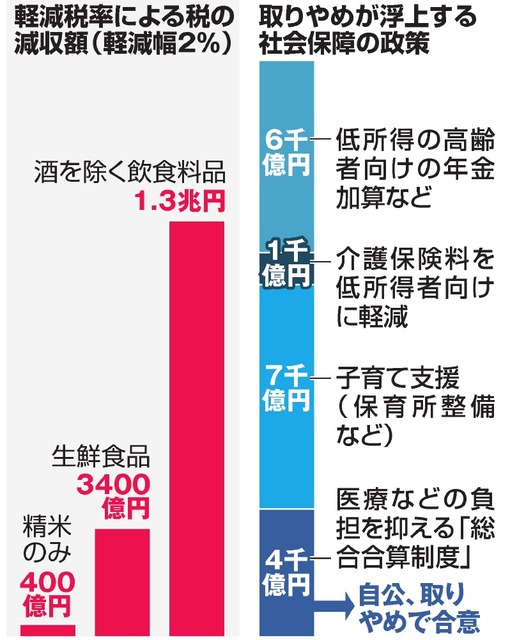

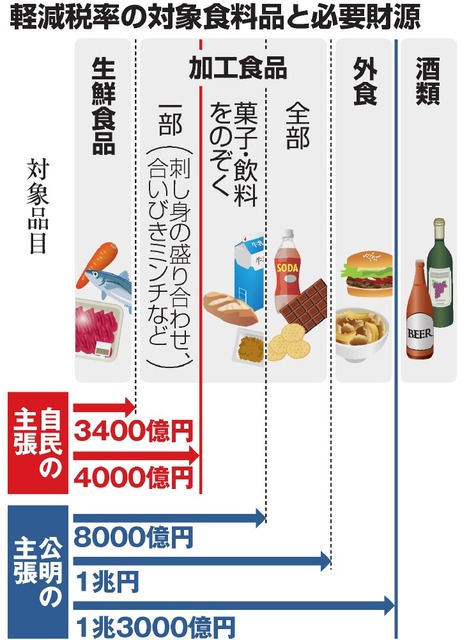

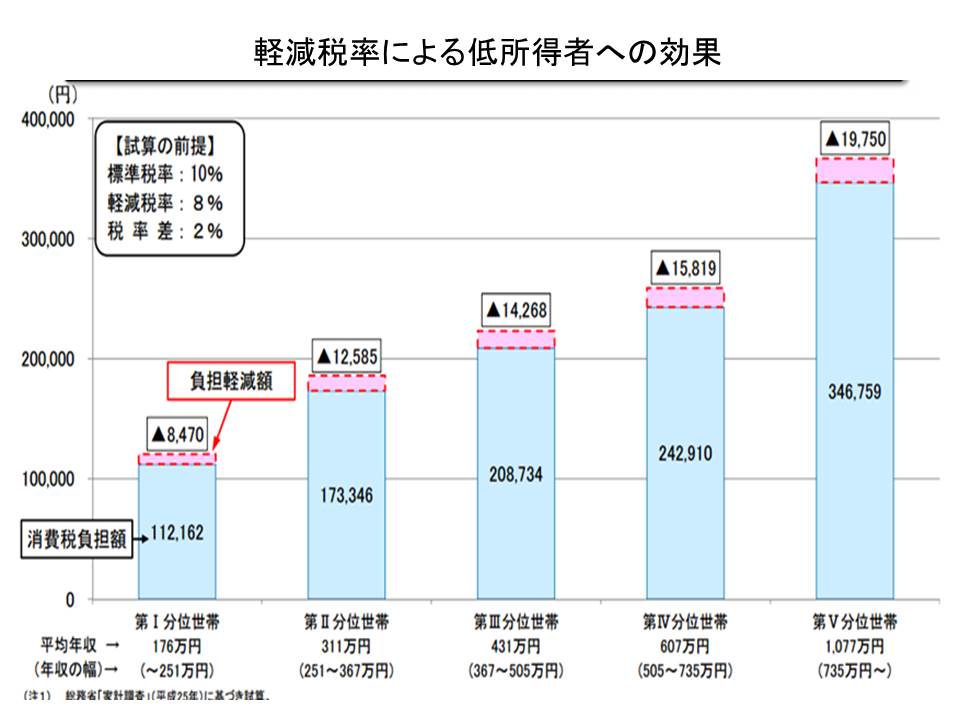

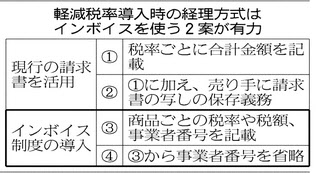

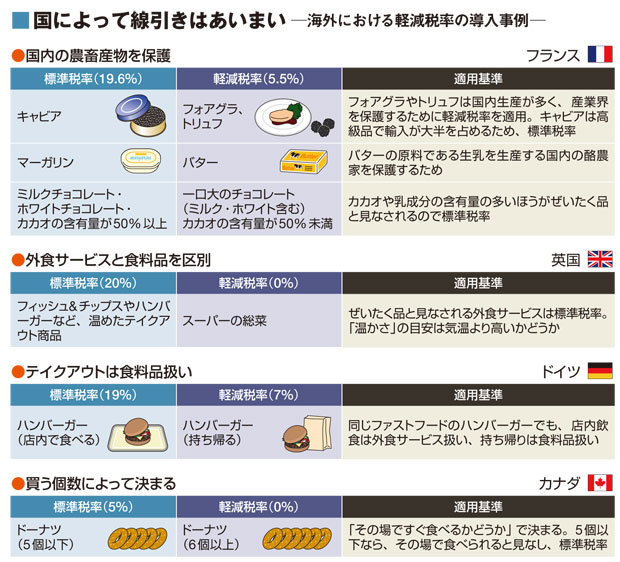

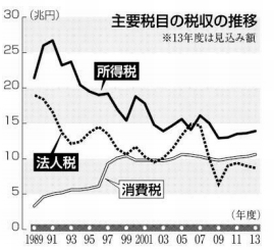

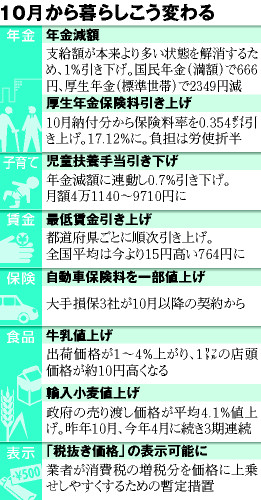

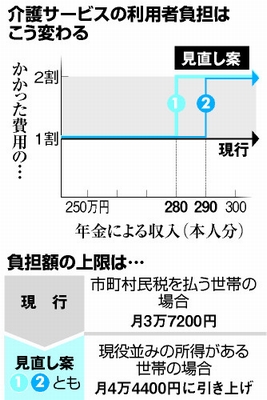

消費税の仕組み 消費税と物価の動き 軽減税率の適用範囲 所得と税率 (物価は消費税増税時に 2015.11.7 2015.12.8 2015.12.28 2%上昇して元に戻った) 朝日新聞 朝日新聞 ThePage(*8)      TPPによる関税撤廃 インボイス方式(日本型とヨーロッパ型の違い) 免税事業者等 2015.10.16 2012.4.10 2015.12.12 朝日新聞 朝日新聞 日経新聞 (1)消費税の本質 消費課税は、財・サービスの個人消費に負担能力(担税力)を見い出して課税するもので、一般消費税と個別消費税があり、一般消費税は生活必需品の販売・購入にも及ぶため逆進性が大きくなる。 そして、1989年に3%の一般消費税が導入される以前は、我が国には個別消費税(物品税)のみが存在し、その税率は、食料品0%、酒を除く飲料5%、酒7.5~20%、普通乗用車23%、石油4.7%など、贅沢品の定義は今と異なるものの、かつては確かに贅沢品や規制品のみに課される税だった(租税法、水野忠恒著参照: 租税法も法律であり、経済に深い影響を与えるものであるため、少なくとも法学部・経済学部の出身者は、このくらい読んでから議論に加わって欲しい)。 上の理由で、私も、逆進性が高く、消費にペナルティーを課して国民生活や産業の足を引っ張る一般消費税の導入には1989年の導入当初から反対だったため、これまで「軽減税率」や「インボイス方式」に関する記述をしなかった。しかし、どうしても一般消費税増税を行うのなら、会計・税務の専門家が考える「あるべき姿」を書いておきたい。 (2)食品価格下落の動向 食品安全基準、食料自給率、医療・介護制度、ISD条項などの視点から、私は、環太平洋連携協定(以下“TPP”)にも賛成ではないが、TPPが発効すると、*1-1のように、関税撤廃に向けて動き出すため、輸入品は、これまで関税がかかっていた分だけ確実に価格が安くなる。そのため、*1-2のように、日本産農産物の価格もひきずられて下落するので、日本の農業者には、食料自給率や環境の観点から「交付金制度を拡充して赤字補填の割合を8割から9割に引き上げる」という赤字補填の仕組みを作ろうとしているわけである。 これを消費者側から見ると、安価な外国産農産物の影響を受けて日本産農産物の価格も下がり、食品関連製品全般の価格が下がる。この時、食品の安全性が保たれるか、悪貨が良貨を駆逐する形で質の良い食品がなくならないかについては疑問があり、将来の選択肢が狭まることが問題であるものの、例えばアメリカ産豚肉の低価格部位なら400円/kg以上の値下がりがあることが、*1-1から確実だ。 (3)軽減税率について 所得が多ければ全所得を消費にまわす必要はなくなるため、(1)で書いたとおり、消費税は、収入が多い人ほど税率(支払税額/所得)が低くなる逆進税だ。また、日本では、所得税の課税システムがよく機能しており、ヨーロッパより徴税がスムーズに行われている上、マイナンバー制で所得を漏れなく補足できるようになれば、所得を漏れなく補足して負担力に応じた総合課税を行うことができるので、私は消費に対して一律にかつての贅沢品並みのペナルティーを科す消費税が今後も必要だとは思わない。 そのため、消費税増税を前提とした軽減税率について今まで記載しなかったが、書くとすれば、消費税は所得に対する負担割合が逆進的で、生活必需品に関しては所得の低い人ほど逆進性が高くなるため、増税するとしても生活必需品は8%に据え置くどころか0%にすることが必要だと、私は考える。何故なら、例えば、トイレットペーパー(生活必需品)は所得にかかわらず使用するが、所得が2倍になったからといって使用量が2倍になるわけではなく、所得が高くなれば余剰分は贅沢品や貯蓄にまわすからだ。 そのような中、*2-1のように、自民党は対象品目を生鮮食品だけとし、公明党は加工食品まで適用すべきとしており、*2-2のように、首相は「幹事長同士でよく協議してほしい」としていた。 そして、*2-3、*2-4、*2-5のように、自民、公明両党は2015年12月9日に、2017年4月に消費税率を10%に引き上げる際に導入する軽減税率の対象を生鮮食品に限らず加工食品まで含めることで合意し、与党が策定する2016年度税制改正大綱に盛り込むそうだ。 しかし、この間、どのメディアも消費税や軽減税率の意味を深く考えることはせず(正しくは「できず」)、疑いもなく「社会保障財源=消費税」「財政健全化=消費税増税+社会保障削減」と唱え続け、選挙の論理しか述べなかったことは、そんなことしか考えられない人材劣化を物語っている。そもそも、「社会保障財源は消費税でなければならない」などとしているのは世界中で日本だけであり、それなら、法人税、所得税、相続税、関税等の税収は何に使うのか。それこそ、選挙目当ての無駄なバラマキが多いのだ。 そのため、私が答えを書けば、現在では、高齢者世帯、少人数世帯、共働き世帯が増えたため、加工品である惣菜や弁当を買ってきた方が、栄養バランスがとれ、容易に料理でき、安くつくことが多くなった。言いかえれば、生鮮食品を買ってきて家庭で料理する方が高くつく場合も多く、「生鮮食品だけを軽減税率の対象にすればよい」などと考えるのは、「女は家で料理するのが当然で、共働きであろうと高齢であろうと少人数世帯であろうと、家で料理しないのは贅沢だ」という発想の、自分はスーパーで買い物すらしたことのないおじさんたちである。つまり、軽減税率の対象に加工食品を入れるのは当然だ。 さらに、レストランでの食事は軽減税率の対象にならなかったとのことだが、高齢者夫婦が自宅で頑張っている時にファミリーレストランやケータリングを使うのは、社会的入院をするより社会保障費がかからない上、本人の福利(幸福や楽しみ)も増すので奨励されるべきなのに、それをやりにくくする。つまり、贅沢な高いものを食べているのでなければ、レストランの食事も軽減税率の対象にすべきなのだ。これには、一人当たりの単価で区分して麻生財務大臣が食べるような高価な食事は除く方法が考えられる。 (4)消費税率10%で軽減税率は必要か? しかし、(2)のように、TPPで食品等の生活必需品価格が下がるのであれば、生活必需品と贅沢品の境界が難しくて意図的になりやすい軽減税率は導入せず、すべて10%にした方が、変に意図的に消費行動を歪められることがないため、私はBetterだと考える。 具体的に書くと、1000円/kg(この時、消費税は8%で80円)だった豚肉が800円/kg(この時、消費税は10%でやはり80円)に下がると、この豚肉を買う人は消費税が8%から10%に上がっても200円(1080円 - 880円 )安く買えることになるからで、これは国民が関税で国内産業を支えていた分だ。また、エネルギーの地産地消を工夫すれば、エネルギー価格を低下させることによって物価を下げることもでき、実質で、より豊かになることも可能である。 (4)インボイス方式について 「インボイス方式」については、日本では、*3-1のように、売上高で経理を3区分するそうで、具体的には、下のとおりだ。 1)課税対象売上高が5000万円超の事業者(大企業)は軽減税率が始まる2017年4月から 簡易型税額票の導入を義務付け、2021年4月には商品毎の税率・税額を厳密に管理する 本格的なインボイスに切り替える。 2)売上高1000万円超5000万円以下の事業者は、2017年4月から「みなし課税」と呼ぶ仕 組みを選択でき、売上高全体に占める軽減税率対象品の割合を推計して実際の売上高に この割合をかけて納税額を計算できるようにする。しかし、これは本格的なインボイス導入 までの暫定的措置という位置づけ、2021年4月以降は打ち切りの可能性もあるそうだ。 しかし、「請求書上に印をつける手間をかけなくて済む分、事務負担が軽くなる」というのは、 一般にパソコンで記帳している現在、正しくない。 3)1000万円以下の事業者は、現在と同様、消費税を納める義務を免除され、経理のやり方は 今と変わらない。 しかし、*3-2のように、インボイスを税額票と訳し、複数税率の時のみ必要とするのは間違いだ。何故なら、どんなに薄い英和辞典にも載っているように、インボイス(Invoice)とは請求書そのもののことで、請求書に請求明細が書かれるのは当然であり、購入した商品の価格、税率、税額、支払合計を商品毎に記載した上で総合計を計算して、購入者が、何にいくら支払うのかを一目瞭然で知ることができるようにしておくことが必要だからだ。そして、そうなっていなければ、買い手は、何にいくら支払うのか不明のまま支払いをしなければならず、全く不公正なのである。 なお、現在では、請求書の発行と会計上の記帳は、安い会計ソフトでも同時に行うことができるため、売上高で区分して2017年4月から簡易型を導入し、2021年4月に本格型に変更したり、本格的なインボイスの導入まで請求書上に印をつけたりするような暫定的措置をとらない方がむしろ簡易で、2021年4月に会計ソフトを変更せずにすむ分だけ安くつく。なお、専門家の間では、1989年の3%消費税の導入時からインボイス方式が推奨されていた。 また、青色申告を行っている法人は、すべて毎日記帳を行って正確な法人税の計算をしている筈であるため、「青色申告法人」がインボイスを発行して消費税を含む正確な記帳を行い、消費税の計算をするのは会計ソフトをそう作ればよいだけで、会計担当者の手間を増やすことはない。一方、毎日正確な記帳を行うことなく、どんぶり勘定の経理をしているため免税事業者にして欲しいような法人は、「白色申告法人」として益税の問題が出ないようにすることも可能だ。 <食品価格の動向> *1-1:http://qbiz.jp/article/76521/1/ (西日本新聞 2015年12月9日) 米、豚肉保護の見直し要求 TPP合意後、異例の注文 オバマ米大統領が安倍晋三首相との11月19日の首脳会談の際、環太平洋連携協定(TPP)交渉の大筋合意を受けた日本の国内対策をめぐり、豚肉を扱う畜産農家保護策の見直しを働き掛けていたことが分かった。首相は明確な返答を避けた。翌20日には米農務長官も森山裕農相に同じ要求を突き付け、森山氏が拒否した。日米関係筋が8日、明らかにした。日米は10月のTPP合意を堅持する方針だが、日本側の国内対策変更に踏み込んだ異例の注文といえる。米側はTPPの議会承認を円滑に進めたい思惑から米豚肉業界に配慮したとみられる。業界圧力で一層の市場開放を求め続けるオバマ政権の姿勢が浮かんだ。安倍政権によるTPP国会承認のスケジュールに影響する可能性がある。関係筋によると、フィリピン・マニラでの会談でオバマ氏は日本の養豚農家向けの経営安定対策を問題視した。交付金制度を拡充し、赤字補填の割合を8割から9割に引き上げる内容。米側はこうした保護策を適正な競争を妨げる非関税障壁と見なし、豚肉輸出が進まないと判断したようだ。これに対し、安倍首相は取り合わなかった。11月に来日したビルサック米農務長官から同じ要求を受けた森山農相は「国内畜産業者の保護策を見直す考えがない」と伝えた。日米首脳会談後などの政府説明では、こうした内容は伏せられた。日本への豚肉輸出を増やしたい全米豚肉生産者協議会はTPPを歓迎しつつ、関税全廃を訴えるなど対日強硬派として知られる。米議会では与党民主党にTPPへの異論が強く、大統領選が本格化すれば野党共和党の賛同も得にくい状況が想定される。安倍政権はTPP承認案を来年の通常国会へ提出する方向で調整中。だが、自民党では夏の参院選をにらみ「米側の動きを見極めてから秋以降に出せばいい」(幹部)と慎重論も出ている。首相は与党と協議して最終判断する意向だ。養豚農家向けの経営安定対策は、政府が11月25日に決定したTPP対策大綱に盛り込まれた。豚肉に関するTPP交渉では、低価格部位にかけていた1キロ482円の関税を10年目に50円に下げるなどの関税の大幅削減が決まっている。 *1-2:http://qbiz.jp/article/76697/1/ (西日本新聞 2015年12月11日) 熊本県がTPPの影響分析 米、豚肉など県産品大半が価格下落 熊本県は10日、環太平洋連携協定(TPP)の大筋合意による県への影響を整理し、県議会のTPP対策特別委員会で報告した。米や小麦、牛・豚肉、野菜など主要な農林水産物11品目のうち、多くの品目で「県産品の価格下落が懸念される」との見通しを示した。県は分析の中で、米は「安価な外国産が業務用に流入する」、豚肉は「低価格部位の輸入が増える」、乳製品は「バターなどの乳製品が外国産に置き換わり、国産の生乳が余剰になる」などと指摘した。一方、県内で生産が多い野菜や果樹については「輸入量が少なく、外国産との品質の差も大きい」などとして、影響は比較的小さいと見込んだ。県は今後、国が近く発表するとみられる国内への影響額の試算を踏まえ、県の農林水産物への影響額を算出する方針。県農林水産政策課は「何も対策しなければ大きな影響が出るが、(ブランド地鶏の)『天草大王』など独自性の高い産品は価格下落の懸念は小さい。県として、強い農林水産業をつくる政策に力を入れたい」としている。 <軽減税率について> *2-1:http://www.nikkei.com/paper/article/?b=20151206&ng=DGKKASFS05H2K_V01C15A2MM8000 (日経新聞 2015.12.6) 軽減税率「加工食品も選択肢」 自民幹事長、公明に 自民党の谷垣禎一幹事長が4日に中国・北京で公明党の井上義久幹事長と会談した際、2017年4月の消費増税時に導入する軽減税率について「加工食品への適用は選択肢の一つだ」と伝えていたことが分かった。自民党は対象品目を生鮮食品より広げることに難色を示していたが、財源確保を前提に接点を探る姿勢に転じた。両幹事長は6日、都内で協議する。両幹事長は流通業者などの混乱を避けるには商品管理のしやすい対象品目にすべきだとの考えで一致。菓子類などの線引きが複雑な加工食品に適用する場合、すべてを含めるのが望ましいとの認識を共有したという。生鮮食品が対象なら必要な財源は約3400億円。加工食品全てを含めるなら1兆円規模に達し財源確保が難しくなる。自民側には生鮮食品から段階的に拡大する案が念頭にあるとみられる。 *2-2:http://qbiz.jp/article/76362/1/ (西日本新聞 2015年12月7日) 首相、軽減税率「よく協議を」 自公幹事長に要請 安倍晋三首相は7日、自民党の谷垣禎一、公明党の井上義久両幹事長と官邸で会い、2017年4月の消費税増税と同時に導入する軽減税率をめぐり「幹事長同士でよく協議してほしい」と述べた。直前の政府与党連絡会議でも軽減税率の与党協議に触れ「税制改革は大詰めを迎えている」と述べ、合意へ向けて協力を要請した。谷垣氏はこの後の記者会見で、軽減税率の導入当初から生鮮食品だけでなく加工食品も対象とすることについて「私は難しいと思う」と否定的な見解を表明した。公明党との協議は、与党税制改正大綱をまとめる予定の10日までに決着させたい意向を示した。首相との会談に先立ち谷垣氏は自民党本部で宮沢洋一税制調査会長と会談し、公明党と続けている軽減税率の協議への対応を話し合った。導入当初は対象品目を生鮮食品に限った上で、段階的に加工食品に拡大する方針をあらためて確認したとみられる。対象品目では将来的な拡大を主張する自民党に対し、公明党は当初から生鮮・加工食品全体を対象とするよう求めている。公明党案では1兆円規模の財源が必要になるほか、事業者の対応も間に合わないとして、自民党は難色を示している。 *2-3:http://www.nikkei.com/paper/article/?b=20151210&ng=DGKKASFS09H9R_Z01C15A2MM8000 (日経新聞 2015.12.10) 軽減税率、加工食品も17年4月から、財源1兆円規模、自民が公明に譲歩 自民、公明両党は9日、2017年4月に消費税率を10%に引き上げる際に導入する軽減税率の対象品目について、当初から生鮮食品に限らず加工食品まで含めることで合意した。必要な財源は最大1兆円規模を想定している。自民党は生鮮食品から段階的に拡大する案を主張してきたが、幅広く対象にするよう求める公明党に譲歩した。安倍晋三首相と菅義偉官房長官、自民党の谷垣禎一幹事長が9日昼、首相官邸で1時間余り会談した。谷垣氏は公明党の井上義久幹事長と同日午後、都内のホテルで断続的に協議した。与党は16年度税制改正大綱の10日中の決定を目指している。軽減税率の対象品目をどこまで広げるかが与党協議の最後の焦点。公明党はかねて、低所得者の負担軽減と個人消費の減退を防ぎたいとして、食料品への幅広い適用を求めていた。自民党は増税時は生鮮食品を基本とし、数年かけ加工食品に拡大すべきだと主張し、膠着状態が続いていた。打開に向け、自民党は9日、増税当初から対象品目を幅広くせざるをえないとの方針に転換した。精肉や鮮魚などの生鮮食品にパンや麺類などの加工食品を加える形だ。軽減税率を2%分とすると、生鮮食品に加え、菓子類と飲料を除いた加工食品を対象にすれば、消費税収の減収規模は約8200億円。菓子類と飲料も含めれば1兆円規模になる。確保済みの財源は社会保障の充実策の一部見送りによる約4000億円のみ。不足する財源をどのように手当てするかは、めどが立っていない。事業者負担についても、生鮮食品だけが対象の場合で約120万の事業者が軽減税率に関係するが、加工食品を加えると関係するのは約800万の事業者すべてに膨らむ。食品を本業としない企業でも、来客用のお茶菓子などを購入したりすると、軽減税率と標準税率を区分けして経理する必要がでてくるためだ。政府は流通業者などが商品管理システムの変更に対応できるよう、レジを改修する小規模な小売業者などへの補助金なども検討する。与党は10日にも加工食品をどこまで含めるか最終的に詰める。加工食品の一部を対象にすると、例えば菓子パンは「菓子」なのか「パン」なのかというように線引きが難しくなるとの指摘もある。このため、与党内では加工食品を対象にするなら1兆円規模にせざるを得ないとの見方が強まった。 *2-4:http://www.saga-s.co.jp/news/saga/10101/258414 (佐賀新聞 2015年12月10日) 食品全般に軽減税率 与党、税制大綱策定、自民譲歩 財源8000億~1兆円 政府、与党は9日、消費税増税時に始める軽減税率制度に関し、2017年4月の導入時から、生鮮食品に加工食品を加えた食品全般を対象にする方針を固めた。税収減を埋め合わせるのに必要な財源は8千億~1兆円規模となる。自民党は生鮮食品に絞る意向だったが公明党との協議が難航し、来夏の参院選での選挙協力を確実にするため譲歩を迫られた。与党は詳細を詰め、10日にも策定する16年度税制改正大綱に盛り込む。通常の税率が10%になっても、総菜やパン、麺類など幅広い商品が8%に据え置かれる。巨額の財源確保策や多数の事業者が対応できる制度案を示せるよう調整を急ぐ。安倍晋三首相は9日、自民党の下村博文総裁特別補佐と官邸で会い、対象品目などに関し「ぜひ10日までに自公でまとめてほしい」と述べ、早期の合意を促した。これに先立ち首相は、与党協議を進めてきた自民党の谷垣禎一幹事長と官邸で会談した。谷垣氏と公明党の井上義久幹事長は9日午後、東京都内で断続的に協議した。生鮮・加工食品は全ての飲食料品から酒類や外食を除いた品目で、必要な財源は1兆円程度になる。与党内ではさらに菓子類や飲料も除き、財源を約8200億円に抑えるべきだとの意見もあるが、商品の線引きで混乱を招かないよう、幅広い適用を求める声が強い。これまでの協議で自民党は、当初から加工食品を含めると財政への影響が大きく、事業者も対応できないとして、生鮮食品(財源約3400億円)から段階的に拡大するよう提案してきた。だが、政府高官は9日、「梅干しやノリ、豆腐、納豆が対象に含まれないのはおかしい」と記者団に述べ、加工食品を含めるべきだとの考えを示した。公明党の斉藤鉄夫税制調査会長は9日、税制大綱について「軽減税率を除いた項目で大筋合意した。遅くとも今週中にはつくりたい」と述べた。線引きや財源の検討に時間がかかれば、軽減税率の部分を除く税制大綱案を10日にそれぞれの党内に報告し、正式決定は11日に持ち越す。軽減税率の対象品目 消費税率を通常より低く抑える軽減税率を適用する品目のこと。公明党は幅広い商品を対象とするよう求めたが、品目を増やすほど消費税収が減少するため、自民党は税収減が3400億円にとどまる「生鮮食品」のみを主張していた。外食を除く生鮮食品と加工食品を対象とすれば1兆円の税収減となり、ここから菓子類と飲料を除けば8200億円の減少となる。対象品目かどうか判断が難しい商品もあり、導入時に混乱が生じた国もある。 *2-5:http://www.nikkei.com/paper/article/?b=20151211&ng=DGKKASFS10H7K_Q5A211C1EA1000 (日経新聞 2015.12.11) 税制大綱 自民、正式決定遅らす、軽減税率、官邸主導に不満 首相周辺「覆らず」 2016年度税制改正大綱の正式決定が11日以降にずれ込んだ。17年4月の消費増税時に導入する軽減税率で、首相官邸の主導で公明党に大幅に譲歩しなければならなくなったことへの自民党幹部らの不満が、手続きを滞らせた。ただ、党税制調査会の影響力低下は著しく、税制改正の中身を差し替えるほどの勢いはない。「今日をタイムリミットとしてやってきた。一両日中にまとめたい」。10日午前、自民党臨時総務会。谷垣禎一幹事長は軽減税率を巡る公明党との協議終結が近づいていると報告した。 ●板挟みの谷垣氏 谷垣氏の表情には複雑な思いがにじんだ。財源4000億円を上限とみて増税時の対象品目を生鮮食品に絞る方針を大きく転換したからだ。当初から加工食品を含めることにし、規模は約1兆円に膨らむ。16年夏の参院選をにらみ、公明党との連立を重視する安倍晋三首相や菅義偉官房長官らに促された結果だった。総務会メンバーの評価は割れた。山本一太元沖縄担当相は「選挙に負けたら元も子もない」と理解を示す一方、村上誠一郎元行政改革相は「『首相官邸の印籠が見えないのか』と押し切ることが本当に党内民主主義なのか」と批判。税調前会長で最高顧問の野田毅氏は「大変な混乱が起きる」と警告した。10日午後、谷垣氏は都内のホテルで公明党の井上義久幹事長と合意文書をめぐる調整をしたが、わずか20分で終わった。党側の思いをくめば、すんなり合意するわけにもいかない。官邸と党の板挟み状態にある谷垣氏は党本部に戻ると、幹部らとも調整を続けた。「幹事長同士の協議を注視したい」。10日午前、自民党税調の幹部会議。宮沢洋一会長が軽減税率を巡る与党協議の状況に触れると、出席者から「当事者意識がなさすぎる」との声が上がった。 ●ガス抜き目的か 宮沢氏ら税調幹部は公明党との協議をまとめられず、軽減税率問題を幹事長に委ねた。税の専門知識に通じ、難しい調整をまとめ上げることで一目置かれてきたのがこれまでの自民党税調だ。それを放棄すれば求心力は著しく低下する。16年度税制改正では法人実効税率引き下げも官邸と経団連が主導して決着した。大綱を了承した10日の税調総会の出席者は例年より少数で、税調幹部の一人は「こんなに影響力がなくなってしまったのか」と嘆いた。官邸や公明党は動じていない。首相周辺は「官邸の指示は簡単には覆らない。流れは変わらない」と明言した。公明党の山口那津男代表は10日午前の記者会見で「かなり協議が詰まっている。進展に期待したい」と余裕の表情をみせた。大綱決定の足踏みは、一部の自民党幹部のガス抜きのため、と公明党側はみる。 <インボイス方式について> *3-1:http://www.nikkei.com/paper/article/?b=20151212&ng=DGKKZO95065590S5A211C1EE8000 (日経新聞 2015.12.12) 軽減税率 800万事業者、経理3区分、大企業は税額票/零細は免税、中小は「みなし」も 自民、公明両党が最終調整中の消費税の軽減税率制度を2017年4月に導入すると、小売店や企業の経理のあり方が大きく変わる。全国800万事業者を売上高で3グループに分け、当初4年間は経理事務の負担が少ない簡素な経理方式でも納税できるようにする。21年4月からは納税額の不正を防ぐためにインボイス(税額票)に切り替えていく。2段階で経理方式を軽減税率に対応した仕組みに変える枠組みだ。 ●売上高で分類 事業者は顧客から預かった消費税額から、仕入れ先に支払った消費税額を差し引いて納税額を計算する。軽減税率が始まれば商品ごとに税率や税額を記載した税額票の導入が必要になる。軽減税率導入の混乱を避けるため17年4月時点は3つの経理方式が用意される。まず、課税対象になる売上高が5000万円を超える事業者。軽減税率が始まる17年4月から、簡易型の税額票の導入を義務付ける。現行の請求書を使い軽減税率の対象品目には商品名の横に「※」などの印をつける。 軽減対象の品目を区別できるようにし、それぞれの合計の売上高を記載するやり方。21年4月には商品ごとの税率や税額を厳密に管理する本格的な税額票に切り替える。2グループ目は売上高1000万円超5000万円以下の事業者。17年4月から「みなし課税」と呼ぶ仕組みも選べるようになる。全体の売上高に占める軽減税率の対象品の割合をあらかじめ推計。実際の売上高にこの割合をかければ納税額を計算できるようにする。 請求書上に印をつける手間をかけなくて済む分、事務負担はやや軽くなる。ただ、本格的な税額票の導入までの暫定的な措置という位置づけで、21年4月以降は打ち切りの可能性もある。3グループ目は1000万円以下の事業者。この事業者は今も消費税を納める義務を免除されている。17年度以降も免除され、経理のやり方は今と変わらない見込みだ。 ●益税広がる懸念 納税すべき消費税が事業者の手元に残る「益税」が広がる懸念も強い。現時点でも年間で数千億円規模とされるが、売上高5000万円以下の事業者へのみなし課税の導入で納税額を正確に計算する必要がなくなり、益税が発生しやすくなる。8%の軽減税率で仕入れた商品を10%の標準税率で仕入れたことにすれば、税金の控除をたくさん受けられる。こうした虚偽の申告が増える可能性も指摘されている。 *3-2:http://www.nikkei.com/paper/related-article/b=20151212&c=DM1&d=0&nbm=DGKKZO95065590S5A211C1EE8000&ng=DGKKASFS11H3V_R11C15A2EE8000&ue=DEE8000 (日経新聞 2015.12.12) インボイス(税額票) 複数税率のとき必要 取引した商品ごとに消費税の税率や税額を記載した伝票で、現行の請求書と同じように売り手が買い手に発行する。国などに納める消費税額の計算に使う。税率や税額のほか、発行した事業者名や事業者ごとに割り振られる固有の番号も記載する。不正があった場合に後で追跡しやすくするためだ。税額票は納税額をきちんと計算できるようにし、納めるべき消費税を納めないといった不正を防ぐための制度だ。日本では軽減税率が始まった後の2021年度に本格導入される予定だ。売り手は発行の控えを取っておく。企業は商品を売った顧客から受け取った消費税から仕入れ先に支払った消費税を差し引いた額を納税する。現行の請求書は税込み価格で書くことがある点で、税額票とは大きく異なる。今のように税率が単一であれば税額票は必要ない。全体の売上高に税率をかけるなどすれば納税額を計算できるためだ。税率が複数になると、商品ごとに税率や税額を記録しないと納税額は計算できない。複数税率を採用するフランスやドイツ、英国といった欧州各国はすでに導入している。 PS(2015年12月15日追加):*4のように、新聞は軽減税率の対象になる方向で、これが、新聞及びそれと資本関係のある大手メディアがこぞって消費税増税キャンペーンを行った理由だ。つまり、「自分の利益のためには、真実や社会的公正性を犠牲にしてもよい」という発想が、ここまで蔓延しているのである。このような情報のシャワーを浴びながら、日本の子どもがまともに育つわけがない。 *4:http://digital.asahi.com/articles/DA3S12116853.html (朝日新聞 2015年12月15日) 新聞も対象の方向 軽減税率 自民の宮沢洋一、公明の斉藤鉄夫両税制調査会長らが同日夕、都内で協議した。出席した公明の上田勇・税制調査会長代理は「一定の条件を満たす新聞は対象になると思う」と記者団に述べ、新聞を対象に含める方向になっていることを明らかにした。自民関係者によると、発行部数のうち宅配率が一定以上となる日刊紙を対象にする案がある。雑誌や書籍など出版物の扱いは、対象とする範囲の線引きが難しいとして引き続き協議することにした。両党はすでに酒類と外食を除く食品全般を対象とすることで合意している。15日にも新聞や出版物について結論を出したうえで、16日に与党税制改正大綱をとりまとめる予定だ。 PS(2015年12月26日追加):*5のうち、「①2017年4月までに全国800万の事業者の準備が間に合うのか」というのは、今でも請求書に商品やサービスの価格と消費税率・消費税額を一目瞭然に記載するのは顧客の利便性を考えれば当然であるため作り話のようで、顧問税理士にアドバイスしてもらえば容易だ。また、「②軽減税率が始まると、事業者は仕入・販売の際に税率毎に商品を仕分けしなければならない」というのも、インボイスに消費税率・消費税額が記載されていれば、全事業者が商品を税率毎に仕分けしなくても、購入事業者は販売事業者が発行したインボイスに基づいて記帳すればよいため、インボイス方式の方が全体として時間が節約でき、かつ正確である。さらに、「③食品を主に扱う事業者は、複数税率に対応したレジや経理システムをそろえ、データベースに商品ごとの税率を入力する必要がある」というのも、現在でも多くの小売業者がポスシステムを使ってReceipt(レシート=領収書)を発行し、同時に金銭管理、在庫管理、仕入管理、売上管理を行って経営を合理化しており、これは事業経営に有効な手段であるため、消費税に複数税率を使用するとなれば税率部分を変更するだけの筈だ。なお、「④取引の相手とも注文をやりとりするデータの形式を揃えたり」というのは、揃えた方が自動読み取りや自動入力しやすくなって時間の節約にはなるかもしれないが、揃えなくても会計処理は可能である。さらに、「⑤商品の税率に誤りがないか確認したりする手間がかかる」というのも、購入した商品が注文通りの価格・数量で届いたか否かの検収は今でもやることであるため、それに消費税のチェックが加わるだけで、これもインボイスに一目瞭然に書かれている方が確実で容易なのである。また、私は、単価の安い外食が軽減税率から外されたのを合理的だとは思わないが、これはヨーロッパでも同じだ。     軽減税率と会計方式 インボイス方式へ 線引きの国際比較 線引き理由 *5:http://digital.asahi.com/articles/DA3S12134680.html (朝日新聞 2015年12月26日) (教えて!軽減税率:6)800万事業者、準備間に合う? 2017年4月までに事業者の準備が間に合わない――。軽減税率の導入に慎重な自民党や財務省が最後までこだわったのがこの点だ。公明党が求める対象品目の拡大をのめば、軽減対象品目の線引きが複雑になり、取り扱う事業者の数も増える、というのが理由だった。結局は公明党の要求を丸のみして、17年4月の消費増税と同時に軽減税率を始めることになった。全国で800万ある事業者の準備は間に合うのか、現時点では見通せない。経済界はこれまで、準備に最低1年半はかかると訴えてきた。これは、来年の通常国会に関係法案が提出され、成立後に政省令で軽減対象品目の分類方法など細かいルールが示されてから、「最低1年半」という意味だ。法案成立は来年3月末と見込まれている。そこから準備となると、1年間しかない。「間に合わせるのは正直言って厳しい」(経済団体関係者)との声が出る。卸売り、小売り、納税など、さまざまな状況で混乱が起きそうだ。軽減税率が始まると、事業者は仕入れや販売の際、税率ごとに商品を仕分けしなければならない。食品を売っていない企業や金融機関でも、会議用のお茶や贈答用の菓子は買っており、仕分けの手間から逃げられない。政府は15年度補正予算案に、事業者向けの「相談窓口」をつくる費用として170億円を計上した。だが、全国津々浦々の流通現場に周知させるには相当な時間がかかりそうだ。食品を主に扱う業者は、複数の税率に対応したレジや経理システムをそろえ、データベースに商品ごとの税率を入力する必要がある。取引の相手とも注文をやりとりするデータの形式をそろえたり、商品の税率に誤りがないか確認したりする手間がかかる。経理のやり方も複雑になり、軽減対象の品目に印をつけた新たな請求書をやりとりする。21年4月からは税率と税額を細かく記した適格請求書(インボイス)の発行も義務づけられる。軽減税率の対象から「外食」が除かれたことも、飲食店舗の手間を増やす。政府・与党の示したルールでは、ハンバーガー店で飲食すると10%の税率がかかるが、持ち帰りは外食に当たらず、軽減税率が適用される。持ち帰りと言って商品を買い、店内で食べる客が増えた場合、店員はどう対処すればいいか。現場からは「マニュアルをつくるしかないが大変な作業だ」(ミスタードーナツ広報)との声が上がる。 PS(2016.1.3追加):*6は、「多くの経済学者が軽減税率に反対で、その理由は、軽減税率は年間軽減額が8,470円の低所得者層(年収176万円)に有利なのではなく、食料品に多くの金を使って軽減額が1万9,750円となる高所得者層(年収1,077万円)の方が、負担が軽くなるから」としている。しかし、最も重要な消費税の問題点は、上の一番右のグラフのように、年収が6倍(1,077万円/176万円)になっても消費税は3倍(346,759円/112,162円)にしかならず、所得から見た租税負担率は年収が6倍になると1/2になるという消費税の逆進性で、これは小手先の対策では解決できないものである。 *6:http://thepage.jp/detail/20151228-00000011-wordleaf?page=2 (ThePage 2016.1.3) 軽減税率は低所得層の味方なのか? 軽減税率よりもむしろほかの方法、例えば財務省が当初掲げていた「消費者が対象商品を購入する際に、『マイナンバーカード』をかざし、消費税2%分相当の『還付ポイント』を取得して、そのポイント相当額が一定の限度額の範囲内で各個人の口座に事後的に還付される」という方法やもっとシンプルに低所得者層に対して一律に定額の給付金を支給する方がよほど低所得者対策になるのです。 ●なぜ軽減税率に賛成の人が多いのか? にもかかわらず、なぜ軽減税率が74%もの支持を集めているのかということですが、これは行動経済学で考えると理由がすぐにわかります。一つは「アンカリング効果」と呼ばれているものです。人間は一旦示された数字を基準に考えるということです。例えば、安い価格で値引なしの場合と、高い価格だけど値引きがある場合だと、たとえ同じ金額だとしても後者の方がお得感を強く感じてしまうのです。消費税10%だけど食料品だけは軽減税率で8%ということになれば、2%ダウンするということから何か得をした気持ちになるからです。でも本当に大切なのは実際の金額です。食料品を売っている人たちが2%分をわからないように値上げすることだってあるでしょう。10%⇒8%という変化だけにこだわると判断を間違えてしまいます。二つ目は「認知バイアス」です。前述の「給付金を支給する」という方法を取るとイメージとしては“バラマキ”という印象が強くなります。ところが軽減税率だって購入者に補助金を出しているわけですから、これも紛れもない“バラマキ”です。しかも高所得者にメリットがある、もっと性質の悪いバラマキなのです。ところが以前に「定額給付金」が支給されたときにバラマキ批判が強かったために「給付金はバラマキ、軽減税率は弱者救済」というイメージにとらわれてしまうということなのでしょう。面白いのは軽減税率の導入の目的が ”増税による国民の負担「感」の緩和”となっていることです(2015年11月3日 官房長官談話)。“負担”ではなく、“負担「感」”の緩和なのです。実際に低所得者の負担が軽くなるということよりも“何となく得をした”感を醸し出すという意味では軽減税率は行動経済学から考えると効果的な方法かもしれません。連載第2回は、行動経済学的視点で「軽減税率」について考えてみたいと思います。生活必需品の消費税が10%になる際も8%のままは、うれしい気がしますが、実際は誰にとっていちばんありがたいことなのでしょう? 経済コラムニスト・大江英樹さんが解説します。 ●消費税が10%になっても、生活必需品である食料品は8%のまま。これは誰にとって得なのか? 現在、消費税は2014年の4月に5%から引き上げられて8%になっています。この8%の消費税がさらに17年4月から10%に引き上げられることが予定されています。消費税の増税というのは消費者にとって負担が大きくなることですから生活に大きな影響を与えることは言うまでもありません。そこで消費税を上げるにあたって、少しでもその負担が小さくなるようにということで考えられたのが「軽減税率」と言われるものです。これは食料品などのような一定の生活必需品に絞って税率を上げないというものです。これについてはいろいろな意見がある中で15年の12月に自民党と公明党との間で導入にあたっての合意がなされました。ところがどうもこの「軽減税率」、野党だけではなく自民党の間にも効果を疑問視する声が出てきています。そこで、ここでは政治的な駆け引きや思惑といった話ではなく、純粋に経済的な面から見た軽減税率の問題点について考えてみたいと思います。 ●軽減税率は低所得者層に有利ではない 一般的に消費税には逆進性があると言われています。例えば所得税などの税金を納める場合には、所得ごとに税率が決まっていて所得の多い人ほど税率が高くなっています。つまり収入が多いお金持ちの人からはたくさん税金をとりましょうということです。これは「累進性」と言われています。これに対して消費税は所得に関係なく一律ですから、結局は所得の少ない人の負担が大きくなってしまうと考えられ、「逆進性」があるというふうにみなされているのです。特に食料品などは生活していく上では必須のものであり、お金持ちも低所得者層も等しく使わなければならない費用です。こうした食料品に使うお金の割合のことをエンゲル係数と言いますが、低所得者層ほどエンゲル係数が高い、すなわち支出の中に占める食費の割合が大きいということが知られています。そこで食料品にかかる税率を低くすることで低所得者層の負担を軽くしましょう、というのがこの軽減税率の主旨なのです。そしてこの軽減税率の導入には世論調査で74%の人が賛成と言っています(15年10月25日付日経新聞・テレビ東京調査)。ところが多くの経済学者の人たちがこの軽減税率に反対しています。理由は低所得者層にはちっとも有利にならないということだからです。これは一体どういうわけでしょうか?たしかに先ほどのエンゲル係数の話などからすれば食料品などにかかる税率を軽減することは低所得者層の負担が軽くなるように思えます。ところがエンゲル係数というのはあくまでも支出に占める“割合”の話であって、絶対額で言えば、高所得者層の方が食料品にたくさんのお金を使っています。実際に政府の試算によると「酒類を除く食料品」を対象として軽減税率を実施した場合、年収176万円の層においては年間の軽減額が8,470円ですが、年収1,077万円の世帯では軽減額が1万9,750円となっており、何と高所得者層の方が2倍以上も負担が軽くなるのです。(15年5月22日 与党税制協議会資料より)

| 消費税増税問題::2015.11~ | 09:03 PM | comments (x) | trackback (x) |

|

|

2014,11,28, Friday

(1)「財政再建のためには消費税増税か福祉の切り捨てが必要」という仮説の立て方が間違っている

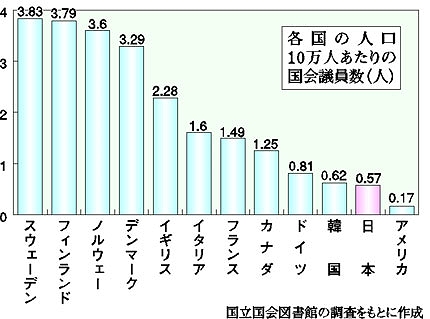

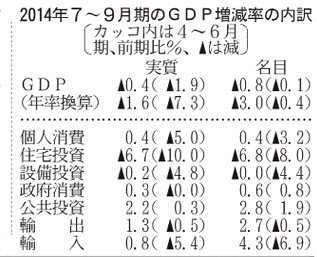

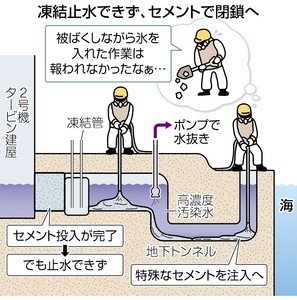

1)財政再建には消費税増税が必要というのは、嘘である     事故処理、汚染水処理、交付金、最終処分など原発の無駄遣い 土木工事の無駄遣い *2に、「安倍首相が、衆院解散と消費税率10%への引き上げを1年半延期することを表明し、2015年度税収は大きく落ち込むので、社会保障費など歳出面への影響が不可避になった」と記載されている。しかし、私が、このブログの2012年12月18日の「年金制度改革について」や2013年7月19日の「年金・医療・介護などの社会保証について」をはじめ、「消費税増税問題」や「年金・社会保障」のカテゴリーに何度も書いているように、年金や医療・介護・子育てなどの社会保障費は消費税からしか支出してはいけないわけではなく、国民を苦しめない代替案もあり、国民との契約である社会保障を護ることは可能であるため、そうすべきだと考える。 また、政府は、国・地方の基礎的財政収支(プライマリーバランス)を2020年度までに黒字化すると言っているが、不況になったと言っては「カンフル剤」と称する投資の意味のない公共事業に支出していたのでは、経済効果が小さく、国民生活が侵害された上に、プライマリーバランスも黒字化しない。また、そのような中で、原因分析も行わずにバラマキを行っている消費刺激策は生産性の低いカネの使い方と言っても過言ではない。 2)国会議員が“身を切る改革”をすれば、消費税増税が合理化されるのか    消費税増税の結果はどうなったか 人口10万人あたり国会議員数 *3には、「①消費税増税と政治家自らが身を切る改革としていた衆議院議員の定数削減という3党合意、国民との約束はどうなるか」 「②解散や選挙で時間とお金をかけている時ではない。消費税は計画通りに引き上げるべきだ」という主張が掲載されている。 上の①ついては、私は、消費税増税を永遠に凍結すべきだと考えている。そして、これによって財政再建が遠のくという意見については、「カネは、単位当たりの生産性を高くして、無駄なく使え(現在、そうなっていない)」というのが答えだ。 また、「国会議員が“身を切る改革”をすれば消費税増税が合理化される」というのは甘い。何故なら、人口10万人あたりの国会議員数は、スウェーデン3.83人、デンマーク3.29人、イギリス2.28人、フランス1.49人、ドイツ0.81人、韓国0.62人、日本0.57人、アメリカ0.17人であり、民主主義先進国のヨーロッパや韓国と比較して日本の国会議員数が多すぎるということはなく、逆に国会議員数を減らしすぎると、小さな政党や人口の少ない地域の意見が反映されにくくなり、民主主義国家としての政治の力が落ちて、自らの政策を通したい官僚にとって都合がよくなるだけだからである。その上、国会議員数を100~200人減らしたからといって、民主主義の経費を50~100億円節約するだけであり、何兆円もの消費税増税を国民に課す根拠にはならないのだ。 さらに②については、人々が豊かで幸福になることが重要なのであり、「消費税増税」や「経済成長率の上昇」「インフレ率の上昇」が重要なわけではないが、「どういう国を作れば国民が豊かで幸福になれるか」という問いに関する考察がなく、「消費税増税以外に方法はない」という消費税増税のための論理がまかり通り、実際には存在する他の解決法が検討すらされていないため、この議論が必要である。 (2)消費税増税と景気について    この2年間に起こったこと 家計費における各支出割合 1)インフレ政策と消費税増税が国民に与えた結果について *1-1のように、内閣府が2014年11月17日に発表した7~9月期の実質国内総生産(GDP)は、前期比0.4%減、年率換算1.6%減で、消費増税後の個人消費停滞が長引き、2四半期連続でマイナス成長になったそうだが、これは、やってみなくても当たり前のことである。 何故なら、現在、我が国のGDPの60%は個人消費で、それも高齢者の割合が高くなっているため、物価上昇、消費税増税、年金削減は、消費を抑制する政策だからである。また、*1-4に、「誤算を強めたのは、大幅な円安なのに伸びない輸出」と書かれているが、我が国は、既に安い人件費を武器に世界の工場となって輸出する国ではないため、内需を疎かにして外需に頼るのはそもそも時代錯誤なのである。そのため、国内需要の抑制で、国内需要を満たすべき製品やサービス生産のための投資も抑制されたのであり、これは単なる反動減ではない。それは、家計費の支出割合を見れば、住居費・家具費・被服費・娯楽費などの支出時期を選べる支出割合が全国平均で25%弱と低いことからも明らかである。 つまり、我が国の最も大きな問題は、時代の変化を読み、その時代の実態にあった政策を作ることのできない人が政策を作成していることなのだ。そして、景気回復の処方箋も、このような生活費の構造や価格弾力性の実態を知らず、調べてもいない人(多くは男性の政治家・行政マン・エコノミスト)が描いたものであるため、予定通りになど進まないのが当たり前なのである。 なお、*1-2には、「日本経済において消費税増税後の消費回復が想定より遅れ、多くの民間エコノミストが2%前後のプラス成長を予想していたので驚きだ」とも書かれているが、実際には政府の消費税増税という意志とそれに従って経済予測を描いて見せた民間エコノミストやメディアの質と志の低さの問題である。それでも、「政府は法人減税や規制改革で成長戦略を加速すべき」「企業も生産性の上昇にあわせて賃金や配当の形で家計への還元を着実にすすめるべき」などとさらに企業側の治療法を示している。民間エコノミストがどういう形で責任をとるのか知らないが、仮に医師であれば、病気の原因や治療法を誤って患者の病気を治せなかったら、重大な責任を問われるところだ。 また、*1-3のような「デフレ脱却」「脱デフレ」という言葉はよく耳にするが、賃金や年金の上昇率を超えるインフレ(物価上昇)は、全国民からこっそり税金を取って生活を苦しくさせているものであり、その資産や所得が移転される先は、政府や企業などの借金超過主体である。そして、これを指摘するメディアも民間エコノミストもあまりいないのは、彼らがこの巨大な虚構を作り上げることに協力しているからだ。 さらに、政府は、景気刺激を口実に、一時的な「カンフル剤」としての公共事業を拡大させ続けてきたが、公共事業は東日本大震災の復興需要で十分に増えているため、未来に向けた街づくりを一生懸命やれば公共事業への支出は十分あり、景気浮揚のための一時的な「カンフル剤」などは生産性の低い無駄遣いにすぎなかったのである。 2)企業の63%が景気回復の遅れから再増税に否定的 そのため、*1-5に書かれているように、帝国データバンクが10月末に実施した調査では、業績が比較的好調な大企業が集まる首都圏でも、消費税再増税に否定的な意見が6割を超えたそうだ。 (3)財政再建には消費税増税と社会保障削減が必要という仮説は正しいか    消費税増税と税収・財政再建の関係 *6より *4-1では「政府が来年10月の消費再増税を先送りして、財政再建が一段と不透明になったので、増税分を財源に見込んでいた社会保障費の圧縮や無駄な歳出の削減を大胆に進めなければ、政府債務の膨張というツケを次の世代に回すことになる」と書かれており、これは消費税増税論者の典型的な論法だが、実際には、上の右側のグラフのように、前回の消費税増税時にも税収が増えているわけでもなく、財政再建に貢献して国債残高が減ったわけでもない。 しかし、この「社会保障を削減せよ」という意見は、*4-2のように、経済諮問会議でも出され、安部首相も歳出抑制を指示しているのだが、「無駄遣いは社会保障なのか」という問いに答えるためには、役に立つ支出と節約できる無駄な支出の定義を明確に分ける必要があり、そのためには、(1)で書いた「どういう国を作れば国民が豊かで幸福になれるか」という命題に関する考察が必要なのである。 そして、*4-3のように、「社会保障給付が108兆5568億円で過去最高になり、それに公費が投入されているから減らせ」というのは乱暴であり、私の代替案は、すでにこのブログに記載している。そして、このように消費税と社会保障を結び付ける論議が横行しているため、*4-4のように、日本医師会の副会長が「予定通りの消費再増税が国民との約束だ」と増税を求める見解を出す事態になっているわけだが、もともと消費税と社会保障は必然的に結びついているものではないのである。 (4)世代間抗争に持ち込んだのは、国民を分断して真の責任者が追及されないようにするためだ 1)年金積立金はどのようにして目減りさせられてきたか *5-3に「約130兆円ある公的年金積立金の運用における国内株式と外国株式の割合を倍増させ、合計5割程度にまで引き上げて、リスクを負って高収益を目指す」と記載されているが、厚生年金と国民年金の積立金運用を任されている「年金積立金管理運用独立行政法人(GPIF)」のような公的機関がこれまでやってきたことは、国民が責任を追及しない年金積立金でやりたい放題をやり、年金積立金を目減りさせてきたということで、(理由を長くは書かないが)その体質が変わったわけはない。 そのため、このような公的機関が安全を無視してリスクをとれば、高収益より大損をする取引を行う可能性の方が高いため、大切な年金積立金は、元本割れを起こさないように、本来、80%以上を債権で運用するのが世界常識なのである。 しかし、*5-3には、「今回の運用見直しは、低利回りの国内債券中心の配分では、物価上昇が進むと必要な年金資産を確保できなくなる恐れがある」と書かれており、年金資産の流入後、株式相場が落ち着いた後で運用により大損をしたらどうするかは考察されていない。つまり、年金積立金の権利者である国民を無視した議論なのである。 2)世代間抗争に落とし込んで責任回避する行政のずるさ このように展望のないやり方で失われてきた年金積立金は大きいが、*5-2のように、「世代会計が重要」「給付削減は若年者と将来世代には有利に」「小さな社会保障と自助努力への誘導を」という具合に、年金積立金の不足を世代間抗争に落とし込み、積立金不足を作った責任者は責任を逃れて、「今後の年金財政を維持するためには、収入(保険料)の引き上げか、支出(給付)の引き下げかのどちらかを実施しなければならない」と結論づけている。しかし、この手法は、現在の高齢者に対してのみ用いられるものではないため、現在の若者も、明日は我が身としてしっかり考えておくべきだ。 (5)不幸の源は何か、また、日本の民主主義は本物か *5-1に、30年以上にわたって日本政治を研究してきたカレル・ヴァン・ウォルフレン氏(日本に長く滞在したオランダ人ジャーナリスト、アムステルダム大学名誉教授)が、「看板政策であるアベノミクスのメッキが剥がれても、安部政権の失政は覆い隠され、このままでは日本に国家的危機が訪れる」「安倍政権がアピールする『官邸主導』の正体は、大メディアと官僚が作り上げた『虚構』だ」と指摘しているが、現在はそうであると私も思う。 また、安倍首相がやっているのは、「決断を下したふりをし、日本に真の民主主義があると見せかけることである」というのも、今回の衆議院解散を見ても明らかだろう。日本の有権者は、メディアと官僚という、この国の意思決定を牛耳る「現状維持中毒者」の存在に気が付かなければならないというのもそのとおりで、ウォルフレン氏は、日本の政治に対して第三者の目で直視する論評を行った多くの本を出されているため、ここから先の考察は、主権在民の国である日本の有権者に任せたい。 <消費税と景気を関連づけた記事> *1-1:http://www.nikkei.com/paper/article/?b=20141117&ng=DGKKASFS17H0M_X11C14A1MM0000 (日経新聞 2014.11.17) 2期連続マイナス成長 7~9月年率1.6%減、個人消費回復鈍く 在庫調整で押し下げ 内閣府が17日発表した7~9月期の国内総生産(GDP)速報値は、物価変動の影響を除いた実質の季節調整値で前期比0.4%減、年率換算で1.6%減だった。4月の消費増税後の個人消費の停滞が長引き、2四半期連続のマイナス成長になった。これを受け、安倍晋三首相は18日、2015年10月に予定する消費税率10%への再引き上げを延期し、国民に信を問うために衆院を解散することを表明する。2四半期連続で設備投資が減ったうえ、在庫の取り崩しが成長率を年率換算で2.6ポイント押し下げた。個人消費の反発力が鈍かったうえ、輸出も力強さを欠き、在庫や住宅投資などのマイナス分を補いきれなかった。民間エコノミストの予想の中央値は前期比年率2.0%増だったが、それを大幅に下回った。名目GDPは前期比0.8%減、年率換算で3.0%減と、4~6月期に比べてマイナス幅が拡大した。国民の実感に近い名目ベースでみると、経済の落ち込みは7~9月期の方が大きい。GDPの6割近くを占める個人消費は、実質で前期比0.4%増と2四半期ぶりにプラス。ただ5.0%減だった4~6月期と比べると、反発力は鈍い。品目別では衣服やガソリンが伸びた一方で、消費増税前の駆け込み需要の反動が長引き、自動車や家電が落ち込んだ。住宅投資は前期比6.7%減と2四半期連続のマイナスだった。設備投資は前期比0.2%減と2四半期連続のマイナスになった。今年春に米マイクロソフトの基本ソフト「ウィンドウズXP」のサポートが終わり、1~3月期にパソコンの駆け込み需要が大きく出た反動からの立ち直りが遅れた。在庫投資は、増税後の消費落ち込みで企業が4~6月期に在庫を抱えた分、7~9月期は生産調整で在庫を取り崩す動きが出て成長率を押し下げる結果を招いた。調整が進んだことで、来期以降に企業活動が再び活発になる可能性もある。輸出は前期比1.3%増だった。米国や欧州連合(EU)向けが低迷したが、アジア向けは持ち直した。輸入は0.8%増。輸出から輸入を引いた海外需要の成長率への寄与度はプラス0.1ポイントになった。収入の動きを示す雇用者報酬は名目ベースで前年同期比2.6%増と、1997年4~6月期以来の高い伸びになった。ただ消費増税と物価上昇で、実質では前年同期比0.6%減になった。実質的な手取りの低迷が個人消費の足取りを鈍くしている。物価動向を総合的に示すGDPデフレーターは前年同期比2.1%上昇した。駆け込み需要があった1~3月期とその反動があった4~6月期の実質GDPの平均は実額で約530.0兆円。これに対し、7~9月期は522.8兆円と、1.4%減(年率換算で5.3%減)になった。経済の立ち直りが鈍く、7~9月は1~6月に比べてもマイナス成長になっている格好だ。 *1-2:http://www.nikkei.com/paper/article/?b=20141118&ng=DGKKZO79835960Y4A111C1EA1000 (日経新聞社説 2014.11.18) 増税後の消費回復が遅れる日本経済 4月に消費税率を5%から8%に引き上げた後の日本経済は、回復が想定よりも遅れているといわざるを得ない。内閣府が発表した7~9月期の国内総生産(GDP)速報値は、物価変動の影響を除いた実質ベースで前期比年率1.6%減った。4~6月期に続き2四半期連続のマイナス成長である。多くの民間エコノミストが2%前後のプラス成長を予想していたことからも、驚きだ。東京市場では株価が大幅に下落した。振るわなかったのは、個人消費だ。7~9月期は前期比で増加に転じたとはいえ、小幅の伸びにとどまった。自動車など高額の耐久財の購入が手控えられた。天候不順の影響でレジャーなどへの需要が落ち、サービス消費も足踏みした。設備投資や住宅投資も減った。公共投資や輸出は持ち直したものの、実質経済成長率をプラスにするほどの力はなかった。しかし、景気の先行きを過度に悲観する必要はないだろう。マイナス成長の最大の要因は、在庫投資の大幅な減少だ。在庫投資の分を差し引けば、プラス成長を保つかたちだ。在庫が増えれば成長率を押し上げる。逆に在庫が減れば成長率を押し下げる。企業は7~9月期に、4月の消費増税後に膨らんだ在庫を減らした。在庫調整の進展により先行きの生産は持ち直す兆しがある。賃金総額を示す名目雇用者報酬の伸び率はほぼ17年ぶりの高さとなった。高水準の企業収益を背景に、企業が雇用・賃金を増やす好循環の動きは続いている。民間エコノミストの間では10~12月期以降の実質成長率はプラスに転じるとの見方が多い。安倍晋三首相は7~9月期のGDP統計を踏まえて10%への消費再増税の延期を決める意向だ。再増税の是非は10~12月期以降の景気の足どりを確認してから最終判断する手もあったのではないか。2四半期連続で実質成長率がマイナスになるなかで、いま再増税を決めるのが難しいのはたしかだろう。大事なのは、デフレ脱却に向けた好循環の動きを途切れさせないことだ。政府は法人減税や規制改革で成長戦略を加速すべきだ。企業も生産性の上昇にあわせ、賃金や配当の形で家計への還元を着実にすすめてほしい。 *1-3:http://www.nikkei.com/paper/article/?b=20141119&ng=DGKKASFS18H4Y_Y4A111C1EA2000 (日経新聞 2014.11.19) 脱デフレ優先、財政ゆがみ、首相、消費増税先送り表明 「雇用・賃金が重要」 安倍政権の経済政策、アベノミクスが試練を迎えている。安倍晋三首相は18日、景気失速を防ぎ、脱デフレを確実にするために消費再増税を先送りすると表明したが、財政再建が遅れる危うさもはらむ。経済成長と財政再建、社会保障の安定という三兎(さんと)をどこまで追えるのか。日銀の金融緩和に支えられる形でアベノミクスのまきなおしを探る展開だ。「雇用が拡大し賃金が上昇し消費が拡大していく。2015年10月に消費税率を上げると個人消費が再び押し下げられる。税率を上げても税収が増えなければ元も子もない」。政権発足から2年近く。第1の矢である日銀の異次元緩和は円安株高を呼び、第2の矢である公共事業拡大は地方経済を刺激した。しかし、一時的な「カンフル剤」では、今年4月の消費増税による消費の冷え込みを乗り越えられなかった。7~9月の実質国内総生産(GDP)は年換算で523兆円。アベノミクスが始まった13年1~3月の水準に逆戻りした。首相が描くのは、デフレから抜け出して経済のパイを広げ、税収を自然と増やして財政再建をなし遂げる姿だ。起点となる脱デフレは失敗できない。増税や物価上昇による賃金の目減りで消費者心理が曇るのを目の当たりにした首相は「予定通りの増税は脱デフレを危うくする」と指摘した。増税先送りで15年度は1.5兆円、16年度は4兆円のお金が消費者の財布に残る。経済対策とあわせ個人消費を下支えし景気再浮揚を急ぐ構えだが、財政支出による「第2の矢」の印象はぬぐえない。第3の矢である成長戦略は、柱の法人減税は15年度からの実施が決まった段階。円安でも輸出は伸びず、生産が増えないから国内設備投資の伸びは鈍い。増税先送りや経済対策で成長と財政再建を両立する軌道に乗せられるかは別問題だ。 *1-4:http://www.nikkei.com/article/DGXLASFS17H14_X11C14A1EAF000/?dg=1 (日経新聞 2014/11/17) 誤算のマイナス成長 弱い消費、V字回復逃す 7~9月期に2四半期続けてマイナス成長に落ち込んだ日本経済には、国内外の需要に大きな誤算があった。家計は4月に消費税率が上がって所得が目減りしたことで節約に走り、消費の足取りが鈍化。企業は海外生産拠点から海外市場に製品やサービスを直接出す体制を整え、輸出が伸びなかった。在庫調整の進展が成長率を押し下げた影響も大きく「V字回復」を実現できなかった。「7~9月はプラス成長に戻るだろう」。大幅なマイナス成長になった4~6月の国内総生産(GDP)発表後に広がっていた楽観的な見方は覆された。先週までに7~9月のマイナス成長を予測した民間調査機関はゼロ。前期比1%弱の伸びとみられた個人消費は0.4%増にとどまり、プラス予想が多かった設備投資は2四半期続けて減るなど、内需は民間の予想ほど振るわなかった。個人消費の「誤算」を招いたのは、物価の上昇だ。消費増税、円安による輸入品の値上がり、天候不順による野菜の値上がり。7~9月の消費者物価は持ち家の家賃にあたる分を除いて前年比で4.0%上がり、これを引いた実質賃金は2.5%減った。15年ぶりの高い賃上げや夏のボーナス増も物価の上昇分に追いつかない。外食への支出も減り、節約の意識がにじみ出た。17年ぶりに消費税率が上がったことで内需の落ち込みはそれなりに予想できた。「誤算」の度合いをより強めたのは、大幅な円安なのに伸びない輸出だ。2015年3月期は輸出企業を中心に過去最高の経常利益を見込む勢いだが、7~9月の実質輸出は前期比1.3%増にとどまる。08年のリーマン・ショックと1ドル=80円を超える円高は、経営者に国内生産に頼る危うさを刻みつけた。足元で生産や調達の海外移転を急速に進めているのが日本の輸出額の2割を占める自動車産業だ。今年は好調な北米市場への供給をメキシコなどでの生産で賄う。電子部品・デバイスの輸出向け出荷が7~9月に前年比6.0%増えたことを考えると、円安でも自動車輸出が伸びないことは大きな誤算だ。内外需の誤算は、政府に経済政策の見直しを迫る。内閣府が7月にまとめた14年度の実質成長率見通し1.2%を達成するには10~12月と来年1~3月にそれぞれ前期比3.1%の成長が必要だが、達成は難しい。ただ7~9月期のGDPでは、企業が在庫の取り崩しを進めたことが前期比マイナスを招いた最大の要因だったことも事実だ。在庫調整が一巡すれば、需要に応じて生産が回復していく姿を描くことも可能だ。雇用者数は前年比1%程度の伸びが続き、働く人の報酬総額にあたる名目雇用者報酬は大きく伸びた。失業率は低く、求人倍率も高水準で安定している。所得を伸ばし、企業の投資を国内に呼び込む。政府は好循環の兆しが途切れる本当の「誤算」を招く前に、消費増税が浮き彫りにした内外需の誤算にしっかり向き合う必要がある。 *1-5:http://www.nikkei.com/paper/article/?b=20141119&ng=DGKKZO79873690Y4A111C1L83000 (日経新聞 2014.11.19) 企業の63%、再増税に否定的 1都3県 帝国データバンクが10月末に実施した調査によると、首都圏1都3県(東京、神奈川、千葉、埼玉)の企業の63.2%が予定通りの消費税率再引き上げに否定的だった。同社は「業績が比較的好調な大企業が集まる首都圏でも(否定的な意見が)6割を超え、景気回復のシナリオは当初予定通りに進んでいない」と分析している。調査では卸売業や製造業など3452社から回答を得た。消費税率10%への引き上げの是非を聞いたところ、「時期を延期して引き上げるべきだ」(30.9%)、「現状の8%を維持」(25.8%)、「引き下げるべきだ」(6.5%)の合計が6割を超えた。「2015年10月に引き上げるべきだ」との回答は27.7%にとどまった。全国調査(1万755社から回答)でも66.1%が再引き上げに否定的。否定の理由では、経済・物価動向や企業業績を挙げる声が目立った。 <財政再建と消費税増税を関連付けた記事> *2:http://qbiz.jp/article/50196/1/ (西日本新聞 2014年11月19日) 増税延期はいばらの道 財政健全化困難に 安倍晋三首相が18日、衆院解散と消費税率10%への引き上げを1年半延期することを表明したことで、2015年度税収は大きく落ち込み、社会保障費など歳出面への影響が不可避になった。首相が指示した経済対策もばらまき色が拭えず、政府の財政再建目標達成への道筋はさらに厳しさを増している。「消費税を10%に上げ、その増収分を社会保障に充てる計画でやってきた。大事な決断をしなければならないと思っている」。塩崎恭久厚生労働相は18日の記者会見で、15年度の社会保障予算について、事業の絞り込みなどが必要になるとの見通しを示した。消費税増税による増収分は、全額を社会保障の充実に充てることが決まっている。政府は5%から10%への2段階の増税による増収を年14兆円と見込み、15年度の社会保障充実の財源は約1兆8千億円になる計画だったが、再増税の延期で4500億円減る見込み。厚労省が15年4月からの実施を計画している子育て支援新制度や介護制度の充実などは、一部先送りや事業の縮小を迫られる。政府が掲げる国・地方の基礎的財政収支(プライマリーバランス)を20年度までに黒字化する目標について、首相は「堅持する」と明言した。だが、目標は15年10月に消費税率が10%になるのが前提。今年7〜9月期の国内総生産(GDP)の実質成長率が2四半期連続でマイナスになるなど、景気の下振れ感が強まる中、目標達成はいっそう困難になったとの見方が強まっている。 □ □ 安倍首相が指示した経済対策は、低所得者への商品券配布など低迷する消費刺激策が中心だ。景気の腰折れを防ぐ狙いだが、物価上昇で消費者の節約志向が強まる中、「一時的に消費を押し上げるだけで、力強い成長にはつながらない」(エコノミスト)と効果を疑問視する声もある。経済対策を盛り込んだ14年度補正予算案は3兆円規模に上る見込みだが、4月の消費税増税の際に実施した約5兆5千億円の経済対策は景気の下振れを防げなかった。学校施設耐震化や護岸補修といった公共事業の積み増しが人手不足や資材高騰を招き、民間投資を圧迫する弊害も出ている。BNPパリバ証券の河野龍太郎チーフエコノミストは「経済対策はやめた瞬間に景気が悪くなる。やめることができなくなり、財政規律が働かなくなる懸念もある」と指摘した。 <消費税増税と“身を切る改革”を関連付けた記事> *3:http://digital.asahi.com/articles/ASGCD61XWGCDUTFK00G.html (朝日新聞 2014年11月13日) 増税・定数削減、3党合意の行方 国民との約束は 安倍晋三首相が年内の衆院解散・総選挙の方針を固めたことで、2015年10月の消費税率10%への引き上げに加え、政治家自らが「身を切る改革」としていた衆院議員の定数削減も見送られることになりそうだ。前回の総選挙前、自民、公明、民主3党が難航の末に合意にこぎ着けた国民との約束は、いったいどうなるのか。 ■増税、先送り繰り返す懸念 「解散や選挙で時間とお金をかけている時ではない。(消費税は)計画通りに引き上げるべきだ」。「財界総理」として安倍首相と親密な関係を築いてきた経団連の榊原定征会長は12日、記者団に対し、衆院解散・総選挙の動きに疑問を呈した。不動産協会の木村恵司理事長(三菱地所会長)も12日の記者会見で「何のために選挙をするのか意味がわからない」と語り、「(再増税を)延期するなら粛々とやればいい。選挙より政策を」と注文した。来年10月の再増税を定めた消費増税法は、景気が想定以上に悪くなれば、増税を先送りしたり、やめたりできる「景気条項」が盛り込まれている。仮に景気が悪いという理由で再増税を先送りするなら、法律の改正案を国会に提出して審議するのが筋とも言える。必ずしも解散で「信を問う」理由にはならない。08年秋の「リーマン・ショック」。当時の麻生太郎首相(現財務相)は、国内外の需要が冷え込み、景気が急速に悪化していく状況を踏まえ、9月の就任当初から念頭にあった衆院解散を封印して、経済対策を最優先させた。消費増税は、歴代政権が先送りしてきた「不人気政策」の代表格だ。1997年に5%に上げてから17年間で、日本経済の「長期停滞」による税収の落ち込みと、度重なる大型の景気対策によって国の借金は膨らみ、財政は先進国で最悪の状況になった。麻生氏は2年前に増税法が成立した時の民主、自民、公明の「3党合意」について、12日の衆院財務金融委員会で「財政史で一番残るほどのものと評価している」と答弁した。3党合意時、増税を先送りするのは「リーマン・ショックや東日本大震災のような場合」(民主党政権の安住淳財務相)というのが、3党の共通認識だった。3党合意の2年前に比べれば株価はほぼ2倍になり、雇用情勢も改善した。17日発表の7~9月期の国内総生産(GDP)の実質成長率も民間予想の平均で年率2・47%のプラス成長が予想されている。この状況で再増税を先送りすることになれば、期限を区切った先送り案であっても、再び先送りされる可能性が残る。財務省幹部の一人は「永遠の先送りになりかねない」と危機感を募らせる。先送りすれば、再増税を前提にした社会保障改革や財政再建プランも練り直しを迫られる。国と地方の政策予算の赤字を、GDPに対する比率で15年度に10年度比で半減、20年度にゼロにするという世界各国に掲げてきた日本の財政再建目標も達成が難しくなる。12日の東京金融市場は増税先送りの観測に「二つの反応」を示した。株式市場では「当面の景気に追い風」との期待から日経平均株価の終値は1万7197円05銭と年初来高値を更新。一方、国債を売買する債券市場では「財政再建が遠のく」との見方から国債が売られ、長期金利は一時、前日終値より0・04%幅上がり、10月1日以来の高さとなる0・53%をつけた。 ■定数削減「身を切る」約束は 解散で実現が不透明になるもう一つは、消費増税という国民への痛みと同じように、政治家自身も身を切る、としていた衆院議員の「定数削減」だ。「身を切る改革としての定数削減という約束を放り投げる無責任な解散だ」。民主党の枝野幸男幹事長は12日、国会内で記者団にこう述べた。維新の党の江田憲司代表も11日の党会合で「約束をほごにした解散・総選挙は、大義がない」と訴えた。野党がここまで批判するのは、衆院議員の定数削減は、かつて安倍首相自らが約束したものだからだ。12年11月の党首討論。民主党政権の野田佳彦首相は衆院解散と引き換えに、消費増税とそれに伴う衆院の定数削減について「必ず次の国会で定数削減する。ともに責任を負うことを約束して欲しい」と、野党自民党の総裁だった安倍氏に迫った。その後、安倍氏もこれに合意したため、野田氏は約束通り衆院を解散して、自民党は政権を奪還した。しかし、政権交代後、身を切る改革の機運は一気にしぼんだ。与野党は約30回にわたって、定数削減など選挙制度改革を話し合ったが、各党の勢力の消長に直結するだけに政党間の協議が難航したのだ。小選挙区のほとんどに現職議員がいる自民党は、一票の格差を是正するための「0増5減」の調整でさえ手を焼く状態。多くの議員が議席を失う小選挙区の定数削減には消極的だった。その一方で、比例区の議席の割合が多い少数政党は、比例区部分の定数削減に反対。今年4月に消費税率が8%に上がった後も、妥協点は見つからなかった。このため、共産、社民両党をのぞく与野党は今年9月、伊吹文明議長のもとに設けた第三者機関「衆議院選挙制度に関する調査会」に調整を預けたが、定数削減の議論は後回しに。調査会の答申には拘束力もなく、実行される保証はない。ここで首相が解散に踏み切れば、任期中に約束した定数削減ができなかったばかりか、3党合意から時間がたち、新たに選出された議員の間で、定数削減への機運が一層薄れることも予想される。野党側は、定数削減ができなかった責任を首相や自民党に押しつける形で批判を強めている。自民党幹部の一人は「解散にあたって一番気になるのは、定数削減をしていないことだ」と警戒する。 ◇ 〈景気条項〉 消費増税を決めた税制抜本改革法(12年8月成立)の付則で、増税に踏み切る条件や手続きを定めた条項。「経済状況の好転」を増税の条件とし、政府が増税前に「経済成長率や物価動向等を確認」することや、「経済状況を総合的に勘案し、停止を含め所要の措置を講じる」ことなどを定めている。「好転」といえる経済成長率の目安として、20年度までの10年間平均で「名目3%」「(物価変動を除く)実質2%」と示している。 <財政再建には社会保障削減が必要と説く記事> *4-1: http://www.nikkei.com/article/DGXLZO79784830X11C14A1NN1000/ (日経新聞 2014/11/17) 増税先送り、財政目標達成危うく 歳出削減カギ 政府が来年10月の消費再増税を先送りする方向で最終調整に入り、財政再建の道筋が一段と不透明になってきた。2015年度までに財政の赤字幅を半減する目標の達成が危うくなり、20年度の黒字化の実現もさらに難しくなりそうだ。増税分を財源に見込んでいた社会保障費の圧縮や無駄な歳出の削減を大胆に進めなければ、政府債務の膨張というツケを次の世代に回すことになる。「仮に(消費税率の)10%引き上げがない場合には目標達成は厳しくなるだろう」。麻生太郎財務相は14日朝、消費再増税を見送れば国際会議の場などで繰り返し表明してきた財政健全化目標の達成に黄信号がともるとの認識を示した。来年10月の再増税を前提にした政府の試算によると、15年度の基礎的財政収支の赤字は国内総生産(GDP)比で3.2%で、半減目標(3.3%)を何とか達成できる水準だ。ただ、目標を上回る幅はわずか0.1%分。金額にすると7千億円程度とされ、目標達成は綱渡りといえる。そこに、消費再増税の17年4月への先送りが加わるとどうなるか。15年度に税率の引き上げで増えると見込んでいた消費税収は1兆5千億円なので、単純にこの分だけ税収が減ると考えれば、目標達成は難しくなる。もっとも、黒田日銀による大胆な金融緩和の影響で円安が進み、企業の利益は金融危機前の過去最高益に迫っている。このため、消費税以外の税収は政府の従来見通しよりも1兆~2兆円規模で上振れているとの指摘がある。15年度も好調な企業業績が続くとすれば「再増税を見送っても赤字半減目標は達成できる」(経済官庁幹部)との強気の見方もある。確実に言えるのは、目標を達成できるとしてもぎりぎりの水準で、大規模な補正予算を組んだり、当初予算に大胆な景気刺激策を盛り込んだりする余地は小さいということだ。財務省幹部は「増税見送りが最大の景気対策なのだから、仮に見送るなら経済対策は最小限に抑えられる」と話す。試金石になるのが、14年度補正予算案と15年度当初予算案だ。14年度に組んだ補正予算でも、執行が来年度になる部分は来年度の収支に響いてくる。衆院の解散・総選挙になれば、各党が派手な景気対策を競う展開も予想される。政府はいまのところ14年度補正を3兆円規模に抑える方針だが、抑制姿勢を貫けるかが焦点になる。予算膨張の兆しもある。増税とセットのはずだった子育て支援などの社会保障の充実は、15年度からほぼ予定通り実施する方向だ。15年度の充実策に必要なお金は今年度より1兆3千億円多い1兆8千億円で、最終的には2兆8千億円に膨らむ。政権内では「再増税が実現するまでは赤字国債を発行すればよい」との声が飛び交っている。再増税を先送りした場合、17年4月に確実に税率を上げられるか。それまでにどこまで歳出を削り込めるのか。政府は15年度の赤字半減だけでなく、20年度の黒字化も約束している。公約実現に向けた重い課題を政府は背負うことになる。 *4-2:http://www.nikkei.com/paper/article/?b=20141002&ng=DGKDZO77836420S4A001C1EE8000 (日経新聞 2014.10.2) 社会保障改革「聖域なく」 、諮問会議、中長期の財政再建が焦点 首相、歳出抑制を指示 安倍晋三首相は1日の経済財政諮問会議で「社会保障支出も含めて聖域を設けず議論を進め、歳出抑制にしっかり取り組んでほしい」と表明した。年金改革のほか医療・介護など社会保障サービスの給付抑制に踏み込む姿勢を示した。来年10月に消費税を10%に引き上げても、国際公約の財政健全化目標の達成は難しいのが現実で、改革論議の成否が焦点になる。「経済再生と財政健全化の両立は来年度予算のみならず、中長期の視点から極めて重要な課題だ」。首相は会議で中長期の財政再建を指示した。伊藤元重東大教授ら民間議員も「経済と財政、社会保障の整合性を確保しつつ、今後10年程度の展望と道筋を示すべきだ」と、具体策づくりの必要性を訴えた。政府は2020年度までに、公共事業費などの政策経費を税収や国有資産の売却益などでまかなえるように、基礎的財政収支を黒字化する目標を掲げている。国債の利払いのための国債発行は認めるため、政府の債務残高は減らない。財政目標としてはハードルが低いといわれる。それでも、内閣府の試算では、来年10月に消費税率を10%に引き上げ、かつ、経済が年3%程度の高成長を続けても収支の黒字は難しいという。首相が「聖域なく」と言ったのは、医療・介護などの社会保障費の膨張に歯止めをかけるのが難しいからだ。直近の歳出は30兆円規模と公共事業の5倍、国の予算(14年度は95.9兆円)の3割強を占める。政府は消費税を5%から10%に引き上げる税と社会保障の一体改革をまとめた際にも、高齢者の窓口負担の引き上げ、高額療養費の高所得者の負担増など社会保障改革を盛り込んだプログラム法をつくった。病院の入院日数の短縮や、外来受診の抑制ができれば効果は大きいとされるが、抜本対策にはほど遠い。「ポスト一体改革に取り組む必要がある」。この日の諮問会議で民間議員は主張した。社会保障費の抑制に向け、大きな効果を期待できそうなのが、医療費の支出上限目標の設定だ。1人あたり国民医療費で都道府県間の差は約1.6倍あるともされる。都道府県ごとに数値目標を示してもらい、過度なサービス抑制につながるとみる。民間議員は来年度予算に反映させるという「結論」を迫った。高齢者の医療や介護にかかる費用を経済力に応じて負担してもらうようにする見直しも求めた。それでも財政再建が難航すれば、消費再々増税が必要になるとの声も今後、出てくることが予想される。 *4-3:http://digital.asahi.com/articles/DA3S11450296.html?_requesturl=articles%2FDA3S11450296.html&iref=comkiji_txt_end_s_kjid_DA3S11450296 (朝日新聞 2014年11月12日) 社会保障給付、108兆5568億円 過去最高、介護は6.4%増 12年度 2012年度に年金や医療、介護などに支払われた「社会保障給付費」は108兆5568億円だった。高齢化の影響で、介護を中心に前年度より1兆507億円(1・0%)増えた。統計を取り始めた1950年度以降、過去最高を更新し続けている。国立社会保障・人口問題研究所が11日に発表した。社会保障給付費は社会保険料や公費が財源で、国民1人当たりだと、前年度より1万100円(1・2%)増え85万1300円だった。部門別にみると、年金が前年度比1・7%増の53兆9861億円で最も多く、全体の49・7%を占めた。医療は同1・6%増の34兆6230億円だった。介護や生活保護、児童手当などの「福祉・その他」は、同2・1%減の19兆9476億円だった。東日本大震災の災害救助費などが減ったことが主な要因という。ただ、介護対策だけだと8兆3965億円で、前年度より6・4%増と高い伸びになった。介護報酬のプラス改定と受給者の増加が影響した。 *4-4:http://www.nikkei.com/article/DGXLASFL13H6Z_T11C14A1000000/ (日経新聞 2014/11/13) 日本医師会副会長、予定通りの消費再増税「国民との約束」 日本医師会の今村聡副会長は13日、2015年10月に予定されている消費再増税について有識者の意見を聞く政府の点検会合で、「(15年)10月に消費税率をしっかり引き上げて社会保障財源に充てることは国民との約束だ」と述べ、予定通りの税率引き上げを求めた。会合終了後、首相官邸で記者団に語った。今村氏は「社会保障と経済は相互作用の関係にあり、経済成長がなければ税収が(増えず)保険料の増加につながらない。社会保障の発展が生産や雇用の誘発効果を通じて日本経済を支えている」と強調した。一方、筑波大の宍戸駿太郎名誉教授は「(消費税率の)引き上げは必要ない」と主張し、10%への税率引き上げ自体に反対の立場を示した。「本格的に成長加速のためのアベノミクスがスタートして成長が加速すれば、税収が増えて(税率を引き上げる)必要がなくなる」と指摘。そのうえで「問題は社会保障の収入がほしいから消費増税をすると言っていることだ。その収入よりもさらに高い自然増収が出ればそれで十分だ」との持論を述べた。 <世代間抗争に落とし込み、責任者が責任を逃れる記事を暴く> *5-1:http://news.livedoor.com/article/detail/9477566/ (週刊ポスト2014年11月28日号 2014年11月17日) ウォルフレン氏 大メディアが危険なのは事実を創造するから 看板政策であるアベノミクスのメッキは剥がれ、「主張する外交」は世界から全く相手にされない。それでも安倍政権の失政は覆い隠される。このままでは日本に国家的危機が訪れると指摘するのは、30年以上にわたって日本政治を研究してきたカレル・ヴァン・ウォルフレン氏(アムステルダム大学名誉教授)だ。同氏は安倍政権がアピールする「官邸主導」の正体は、メディアと官僚の作り上げた「虚構」だと喝破する。 * * * 日本人は「安倍首相の果たしている役割」は何だと考えているだろうか。「決断を下すこと」だとすれば、それは全くの間違いだ。安倍首相がやっているのは「決断を下したフリをすること」であり、「日本に真の民主主義があると見せかけること」である。日本の有権者は何よりもまず、この国の意思決定を牛耳る「現状維持中毒者」の存在に気が付かなければならない。それはメディアと官僚である。私は30年以上にわたって日本政治を研究してきたが、安倍政権の誕生から約2年が経ち、一時期の日本政治に芽生えかけた改革の機運は消え失せてしまったように見える。政治主導は建前となり、官僚組織が意思決定を独占し、「首相が決断しているかのような虚構」を大メディアが伝える。安倍政権の看板政策であるアベノミクスにしても、安倍首相ではなく一部の財務官僚が主導したものであり、株価など数字の上での見せかけの景気回復をメディアが煽っただけだ。日本の大メディアが国民にとって非常に危険なのは、彼らが「事実を創造する」からだ。官邸を取り巻いた反原発デモや消費増税などの政策に対する抗議活動が大メディアで報じられることはほとんどなかった。今年6月末には、集団的自衛権に関する憲法解釈を変えようとする安倍政権に抗議して、男性が新宿駅前で焼身自殺を図った。民主主義を重んじる国ならトップで報じられて当然のニュースだが、NHKは無視し、他の主要メディアもほとんど報じなかった。メディアは本来、権力を監視し、民主主義を守る役割を果たさなければならない。しかし、日本の大新聞やNHKがやっていることはむしろ逆だ。日本国民が国内外の現実を正しく理解する妨げとなっている。「社会秩序の維持」を優先しようとし、変革につながる刺激的な事象は黙殺する。あるいは自ら進んで変革の芽を摘もうとする。 【プロフィール】1941年、オランダ生まれ。ジャーナリスト、政治学者。NRCハンデルスブラット紙の東アジア特派員、日本外国特派員協会会長を歴任。『日本/権力構造の謎』『人間を幸福にしない日本というシステム』などのベストセラーで知られる。 *5-2:http://www.nikkei.com/paper/article/?b=20140930&ng=DGKDZO77687490Z20C14A9KE8000 (日経新聞 2014.9.30) 給付削減こそ国民目線 吉田浩 東北大学教授 (1964年生まれ。一橋大大学院博士課程単位取得退学。専門は加齢経済) <ポイント> ○世代会計は受益者側から真の負担を評価 ○給付削減は若年者と将来世代には有利に ○「小さな社会保障」と自助努力への誘導を 2014年の公的年金の財政検証は、出生率や様々な経済変数に中位の数値を用いた試算(ケースC)で、将来の所得代替率(現役世代の可処分所得に対する年金受給額の比率)が51.0%と当初計画の50%を上回った。04年の年金制度改革で示した基本的な枠組みは堅持されているというメッセージである。しかし、財政検証は主に年金を支給する国の立場から年金財政の持続可能性をみたものであり、受給する国民への情報としては不十分といえる。年金の「加入者」に重要なのは、自分が払い込んだ年金保険料に対し、どれだけの給付が受けられるかである。「自分が年金を受給する時点での他の世代の手取り収入」が基準となる所得代替率の情報は、2次的なものといえる。さらに今後は最高18.3%に達するまで保険料を徐々に引き上げる一方、高齢化に合わせて自動的に給付を抑えるマクロ経済スライドにより給付額は年々減っていく。受給者からみれば、より後に受給が始まる世代ほど、より高い保険料で、より低い受給額となることを意味する。国民の立場では「年金財政が維持できるか」よりも、個々の加入者にとって年金の保険数理が公平(フェア)か、生まれ年や受給開始年が異なる世代間で公平か、という情報こそが重要なのである。年金に限らず国の財政政策の本質を見抜くには、一時的な負担面・受給面だけを取り出すのではなく、生涯での負担と受給を個人の視点から把握する指標が欠かせない。この観点から、経済政策の影響を評価するために米財政学者、アラン・アゥアバック氏、ローレンス・コトリコフらが1990年代初めに提唱した指標が「世代会計」である。世代会計は、世代(生まれ年)別に各個人の税・社会保障負担と社会保障受給を生涯で集計し、通算して生涯での純税負担を計算したものである。政府の側の予算制約も守られるように設計されており、政府債務を膨らませつつ「ばらまき福祉」で見かけ上の受益を増やしても、将来の借金返済のための増税負担が必ず負担面にカウントされる仕組みとなっている。したがって、朝三暮四の政策の嘘も露見してしまうのである。日本の政府債務は既に1000兆円を超え、歴史的にも国際的にも飛びぬけた水準にある。超高齢社会を前に、社会保障、なかでも年金の改革なしには将来世代の負担は限界を超えた水準に膨らむと考えられる。国民の側に立った真の年金改革には、世代会計の視点が必須といえる。まず、現在提案されている支給開始年齢の引き上げについて考えてみよう。現行の65歳を68歳または70歳とすることによって、将来の支給開始時点での所得代替率が高まるといった試算や、年金財政に余裕が生まれることでマクロ経済スライドによる給付削減をより緩やかにできるという試算が得られたとしても、受給者側の生涯の実質的受給額は減少することになるため、世代会計の上では必ずしも改善とはならない。なぜなら、支給開始年齢を70歳に引き上げた場合、支給期間を65歳からの15年間とすると、5年間の支給停止は実質的に年金の3分の1を失うことに等しいからである。政府はその情報をセットで示さなければならない。また、年金加入者のパート職への拡大は、就業形態の選択によって年金制度の適用・不適用の差異をなくす意味での公平性は評価できる。しかし、世代会計では初期には政府の保険料収入の拡大につながるが、将来での、その加入者に対する年金給付までをも加味した試算が必要である。逆にパート加入者に対しても、初期の保険料負担が、将来のどの程度の年金受給によって、どのくらいカバーされるのかを示すことが、世代会計の観点からは重要な情報提示といえる。次に、今後の年金財政を維持するためには、収入(保険料)の引き上げか、支出(給付)の引き下げかのどちらかを実施しなければならない。この構造は、国全体の政府債務の削減についてもあてはまる議論である。そのどちらの方法をとっても、政府の年金会計の収支にとっては改善の試算が得られる。しかし、世代会計で評価すると、両者はまったく異なる影響を持つものとなる。まず保険料や税負担の増加によるパターンは、世代会計では現在の高齢者世代にとって有利な改革となる。なぜなら、高齢者は一般に所得税の負担などが少なく、主に若年世代の負担によって年金給付額が維持される改革となるからである。逆に年金給付額の削減のパターンは、世代会計の上では現在の若年者世代と将来世代にとって有利な改革となる。なぜなら、たとえ自らの将来の年金受給が引き下げられたとしても、その分は保険料や税の負担の増加が抑制されるというメリットで相殺されるほか、さらに現在の高齢者に対する支給の負担分も同時に軽減されるという効果があるからである。筆者が00年時点の世代会計の推計結果から04年の制度改革を評価したところ、保険料を一定水準で固定する改革の実施によって、現役世代(00年時点の0歳)と将来世代の純負担の差は7200万円弱となり、改革をしない場合より、400万円超拡大するという結果となった。これは現役世代の負担を軽くする一方、積立金を取り崩して足りない財源を捻出することで、最終的には将来世代の負担を拡大させるためである。次に、マクロ経済スライドによる給付抑制を実行した場合、現役世代と将来世代の純負担の差は6500万円弱となり、何もしない場合に比べて200万円強縮小した。これは給付抑制によって現役世代の純負担がやや拡大する半面、将来世代の純負担はむしろ縮小するためである。したがって世代会計の上からは、世代間不均衡が拡大せぬよう給付を引き下げ、小さな政府ならぬ「小さな社会保障」への道を軸に改革を進め、同時に、民間の金融資産運用による代替的な自助努力への誘導を選択すべきである。最後に、財政再計算における保険料負担と国庫負担について言及する。今回の財政検証は04年の年金改革の枠組みに基づき、基礎年金の2分の1が国庫負担によってまかなわれる前提で試算している。もし、将来の基礎年金の全額を(例えば消費税のさらなる増税によって)国庫負担でまかなう改革が提案された場合、保険料の引き上げも給付の引き下げもせず、年金を「安定的に」持続でき、どの世代にも改善をもたらす改革であると試算することは可能である。しかし、世代会計の上からは、国庫負担は必ず納税者の誰かの負担であるから、加入者の拠出負担としてカウントされることになる。04、09年と過去2回の財政検証の最終報告書では、生まれ年別の生涯負担と生涯受給の試算が示されていた。しかし、その試算には、国庫負担を通じた国民の負担分や保険料の雇用主負担分が加味されていない。このため見かけ上は、年金はどの世代においても受給が負担の2倍を上回る高い利回りが示されていた。しかし、筆者が世代会計の考えに基づき、そうした負担までを加味して試算したところ、実質的な利回りは0.9倍程度と推定された。このように、今後の年金改革の議論には、こうした隠れた負担も正確に加味して「いつ時点の誰のどのような負担によって、いつ時点の誰の受給がどのように変化するのか」を世代別に生涯の負担と受給で示す必要がある。そのことが、痛みにみえる改革が実は痛みではないこと、また逆に負担軽減にみえる改革が実は軽減になってはいないことを明らかにするのである。 *5-3:http://digital.asahi.com/articles/ASGB03CT5GB0UTFL001.html?_requesturl=articles%2FASGB03CT5GB0UTFL001.html&iref=comkiji_txt_end_s_kjid_ASGB03CT5GB0UTFL001(朝日新聞2014年10月31日)年金の運用、株式比率を倍増へ リスク負い高収益目指す 約130兆円の公的年金の積立金の運用基準見直しを検討する「年金積立金管理運用独立行政法人(GPIF)」が、国内株式と外国株式の割合を倍増させ、合わせて全体の5割程度にまで引き上げることが分かった。安全重視から、リスクをとりながら高収益を目指す運用にかじを切る。31日午後にも発表する。従来の運用基準は、国内債券が60%を占め、国内株式と外国株式は12%ずつとなっている。ほかは外国債券が11%、現金などの短期資産が5%だ。新たな基準では、国内株式と外国株式をそれぞれ20%台半ばにまで増やし、国内債券を大幅に減らす。GPIFは厚生年金と国民年金の積立金運用を任されている。今回の運用見直しは、低利回りの国内債券中心の配分では、物価上昇が進むと必要な年金資産を確保できなくなる恐れがあるためだ。株価を重視する安倍政権の意向に沿った見直しでもある。昨年6月に決めた成長戦略に「公的資金運用のあり方」の検討が盛り込まれていた。国内株式の割合を1%幅買い増すだけで1兆円兆が株式市場に流れ込み、株価を押し上げる。運用基準には相場変動を想定した一定の許容幅があるので、6月末時点の国内株式の比率は約17%になっている。基準の変更はGPIFが2006年に設立されてから、昨年6月に続き2度目となる。 PS(2014.11.23追加):*6のように、高濃度汚染水がたまる福島第一原発の地下トンネル対策は、これまで凍結止水を試みたり、作業員が被曝と闘いながら24時間態勢で氷を投入したりしていたが、当然、凍結しなかった。そのため、内部に汚染水が残ったままセメントを流し込んで埋めることを決めたそうだが、この凍土壁には数百億円規模の税金が投入されたのである。そして、「この結果は想定外で、この数百億円規模の税金は必要な支出だった」と考えるレベルの人には、原発を語る資格はない。 *6:http://www.tokyo-np.co.jp/article/feature/nucerror/list/CK2014112202000104.html (東京新聞 2014年11月22日) 【福島原発事故】セメントで閉鎖、月内開始 福島第一、来月下旬に状況確認 東京電力は二十一日、高濃度汚染水がたまる福島第一原発の地下トンネルを、内部に汚染水が残った状態のまま特殊なセメントを流し込んで埋めることを決めた。月内に作業を始め、十二月下旬に原子力規制委員会の検討会で、きちんと閉鎖できたかどうかチェックする。うまくいけば、2号機のトンネルだけで五千トンある汚染水が海に流出するリスクが大幅に減る。新たな作業では、汚染水を抜き取りながら特殊なセメントを注入し層を重ねる。年内にトンネル本体を埋める作業を終え、年明けから来年三月にかけ、四カ所の立て坑部分も埋める。トンネル対策ではこれまで凍結止水を試み、作業員が被ばくと闘いながら二十四時間態勢で氷を投入。汚染水を冷やし、凍結管で建屋との接合部を凍らせ、汚染水を抜いた後に埋める計画だった。だが、凍結がうまくいかず、水中で薄く広がる特殊なセメントが開発されたこともあり、従来の工法を断念した。二十一日の検討会では、専門家から「トンネルの底には津波時の砂がたまっており、セメントが固まった後の水の通り道にならないか」などの懸念も出た。ただ、トンネルの水抜きが進まないと、税金を投入して進行中の凍土遮水壁が完成しない。規制委の更田豊志委員は「特殊なセメントが開発されたことで、凍結止水の役割は終わった。次のステップに進む」と締めくくった。 PS(2014.11.28追加):*7のように、「5歳児保育料の来年度一部無償化を導入すれば、年間240億円の財源が必要になる」として幼児教育の一部無償化を見送るそうだが、数百億円もかけて何の役にも立たない凍土壁を作ろうとしながら、教育や保育には240億円でも消費税を増税しなければできないとするのが、我が国のおかしな政策なのである。軽減税率が適用されれば消費税が非課税になることを想定して、新聞はどれも消費税増税の大合唱だが、これは日本のメディアと民主主義の問題だ。 *7:http://digital.asahi.com/articles/ASGCW5G3NGCWULFA02B.html?iref=comtop_6_01 (朝日新聞 2014年11月28日) 5歳児保育料、来年度の無償化見送りへ 財源確保厳しく 政府が検討してきた年収360万円未満の世帯の5歳児の保育料をただにする「幼児教育の一部無償化」について、来年度からの導入は見送られる方向になった。自民党は前回の衆院選で幼児教育の無償化を公約に掲げており、文部科学省などは来年度からの導入を検討していたが、財源の確保が難しいと判断し、政府内で最終調整している。政府・与党は昨年、子育て支援のため、幼稚園児と保育園児の保育料を無料にすることについて5歳児から段階的な導入をめざすことで合意。文科省と厚生労働省は、まず年収360万円未満の世帯の5歳児を対象にする案をまとめた。5歳児の約2割となる約23万人が対象で、下村博文文科相は7月の記者会見で「絶対妥協できない最低限度(の案)」と述べていた。両省の案では、対象者が私立幼稚園に通う第1子の場合、平均で月額1万6千円程度の負担がゼロになるが、年間で240億円の財源が必要になるため、財務省が難色を示していた。来年度からの導入を見送る一方、保育料を補助する地方自治体への財政支援を拡充する方向で調整に入った。文科省内には、年収270万円未満の5歳の幼稚園児の保育料引き下げを求める声もある。安倍晋三首相は消費税率10%への引き上げを来年10月から1年半先送りした。増税を見込んだ厚労省の子育て支援策の一部に見直しの動きがあるなか、幼児教育の無償化を先行させるのは適当でないとの判断も政府内であったとみられる。自民党は2005年の衆院選以来、幼児教育の無償化を公約に掲げている。12月2日公示、14日投開票の衆院選の公約でも、導入時期は明示していないが、「財源を確保しつつ、幼児教育の無償化に取り組む」としている。すべての3~5歳児の保育料を無料にすると、年間で7千億円以上の財源を確保する必要がある。年収が多い世帯では保育料の自己負担も高くなるため、必要な財源も膨らむ。自治体への支援では、所得や子どもの数に応じて国と自治体が保育料を補助する「幼稚園就園奨励費補助」について、国の負担割合を増やし、国費を新たに40億円程度投入することを検討している。

| 消費税増税問題::2012.8~2014.11 | 11:45 AM | comments (x) | trackback (x) |

|

|

2013,12,29, Sunday

(1)企業の消費税は、主に労務費(従業員の給料)にかかるのだということ ある会社で支払う消費税を計算するにあたっては、商品の仕入れ、機械等の事業用資産の購入・賃借、事務用品の購入、運送・水光熱料金など、外部から購入した財・サービスについては、二重課税にならないよう仕入税額控除が行われるため、その会社での消費税はかからない。それでは、何に消費税がかかるのかと言えば、その会社でつけた付加価値にかかるのであり、それは主に人件費と利益だ。 例えば、弁当屋である京樽の平成18年12月期の財務諸表(http://www.kyotaru.co.jp/company/lib_pdf/474405.pdf#search='%E4%BA%AC%E6%A8%BD+%E5%80%8B%E5%88%A5%E8%B2%A1%E5%8B%99%E8%AB%B8%E8%A1%A8')を例にとれば、売上高は3,238万円、売上原価は1,175万円であるが、このうち、消費税の課税対象となるのは、外部から購入したものを除く労務費と利益が殆どであることが、損益計算書と製造原価報告書からわかる。それなら、消費税増税が行われたら、企業はどうやって利益を確保するかと言えば、労務費を削るのが最も大きな効果を挙げるだろう。その方法は、機械化や従業員の非正規化などにほかならない。 一方で、「消費税はすべて消費者に転嫁する」といきまいている人が多いが、年金生活者や非正規雇用者が多いわが国で、実質収入が増えるどころか減る場合に、消費税を転嫁されれば、買う数量が減るしかないというのは、生活者が考えればすぐわかることである。そもそも景気というような気分で変化する程度の需要は、大切にしなければならない堅調な需要ではない。 それでは、何故、政治家・評論家・御用学者・メディアが、こぞって消費税増税の必要性を説いているのかと言えば、このうち消費税法の仕組みや規定、国庫に入った後の税金の流れを理解して発言している人は殆どおらず、消費税増税をしたい財務省の理屈を、何かの利害関係があって、自分の見解として語っているにすぎない。つまり、全体が虚構なのである。 (2)軽減税率は、不公正・不公平を生む どうしても買わなければならない食品などの生活必需品への支出割合は、所得が低い人ほど高いため、これらに軽減税率を適用しなければ、低所得者ほど税負担が重くなるというパラドックスが存在するため、消費税には、軽減税率適用の話がつきものである。 しかし、軽減税率は適用範囲の設定がすこぶる難しく、不公正・不公平を生みやすい。例えば、食料品のうち材料には軽減税率を適用するが、加工品には適用しないとすると、一人暮らしで惣菜を買って節約している老人は、軽減税率を適用されないことになる。現在は、材料を買って自宅で調理する方が、廃棄物が多く出て不経済になる世帯も多いので、何が贅沢かを一概に線引きすることはできないのだ。 従って、消費税率はなるべく低くすべきであり、この際、消費税は、全額を地方税にして、税率もその地域で自由に決められるようにするのが、地方分権をバックアップする資金として優れていると、私は思っている。それでも、インボイス方式にすれば、事務手続きに大きな問題は生じない。 (3)消費税増税は社会保障目的というのは本当だったか *1、*2に書かれているように、消費税増税が社会保障目的という論理はすでに崩れた。また、逆に、社会保障費は消費税から支払わなければならないという根拠もない。さらに、年金受給者は、年金保険料を支払って受給資格を取得したのだから、受給する時になって、社会保障費が多すぎるなどとつべこべ言われるのは詐欺に等しい。もし年金資産が足りないとすれば、それは100%、国の年金資産管理や人口動態の読み、経済運営に問題があったのであり、その責任を受給者が負担するというのは理屈に合わない。また、そのいい加減な管理状況は、今でもさほど改善されていないのだ。 (4)社会保障と財政再建の代替案は、もう何度も示している 社会保障と財政再建の代替案は、このブログの「年金・社会保障」「経済」「消費税増税問題」というカテゴリーで何度も書いているので、改めて書くことはしない。また、*2に「社会保障費についても給付削減に踏み込むなど一段の改革をしなければ実現できない」と記載されており、こういう発言は多いが、そもそも社会保障費は一人当たりで増えたか否かを比較すべきであり、高齢者が増えれば年金給付や医療介護給付が増えるのは当然であるため、国は、それも想定してこれまでやってこなければならなかったのである。そして、それは、決して難しいことではなく、運営者として当たり前のことなのだ。 *1:http://qbiz.jp/article/28963/1/ (西日本新聞 2013年12月13日) 増税、暮らし直撃 与党が税制大綱を決定 自民、公明両党は12日、2014年度税制改正大綱を決めた。来年4月の消費税増税が控える中、軽自動車税の増税や給与所得控除の縮小など家計関連の増税が目立つ一方、交際費の非課税制度の拡充など企業の優遇措置は強化された。消費税の軽減税率制度は「税率10%時に導入する」としたが、対象品目や税率など重要部分の結論は来年に先送りした。14年度の消費税率8%への引き上げによる負担増は5兆1千億円程度と見込まれている。今回の改正で14年度は国と地方を合わせて7400億円程度の減税になるとされ、差し引きすれば4兆円超の増税になる。政府は増税時の経済対策のため13年度補正予算案を12日に閣議決定したが、企業優遇が中心で家計支援は手薄だ。賃上げで家計が改善しなければ、増税後の消費落ち込みでデフレ脱却が遠のく恐れがある。 最大の焦点となった軽減税率制度は、必要な財源を確保しつつ、国民の理解を得た上で導入するとした。14年末までに結論を得る方針も示したが、導入に積極的な公明と、税収減などを懸念して慎重な自民の意見対立は解消されていない。両党の議論は12日未明まで続き、大綱は双方に配慮した文言に落ち着いた。導入時期の表現は、15年10月予定の消費税率10%への引き上げ時と、引き上げ後のどちらとも解釈可能で、国民には分かりにくい内容となった。麻生太郎財務相は12日の会見で「考えないといけないことがいっぱいある」と述べ、導入には時間がかかるとの認識を示した。 大綱ではサラリーマンの給与所得控除を縮小し、16年から年収1200万円超、17年以降は年収1千万円超の人を対象にする。購入時に納める自動車取得税を軽減する一方、毎年支払う軽自動車税は増税。企業支援では交際費の一部を非課税にする制度の対象に大企業も加えた。復興特別法人税は1年前倒しで13年度末に廃止し、賃上げや投資を促す減税も実施する。 ◆経済活性は不透明、消費冷え込む恐れも 自民、公明両党が12日決定した2014年度税制改正大綱は、消費税10%引き上げ時点での軽減税率導入を事実上先送り、軽自動車税の増税など家計に厳しい項目が並ぶ一方、企業向けには設備投資減税など手厚い支援策が盛り込まれた。企業優遇で経済活性化を目指す「アベノミクス」色が濃いが、狙い通り景気を浮揚できるかは不透明だ。最大の焦点だった軽減税率の導入は、自公協議で対象品目の線引きや納税事務負担といった議論の入り口でつまずき、事実上の先送り。自公の綱引きに終始し、増税で生活が苦しくなる低所得層への有効な支援策は何か、という根本的な議論は深まらなかった。 軽自動車税は、15年度以降に購入する新車から1・5倍の1万800円への増税が決定。「軽ユーザーは収入の少ない女性や高齢者が中心」「地方の生活の足」という自公両党や軽メーカーの反発が強く、既保有者への増税は見送った。一方で「軽に市場が偏り、健全な形で自動車産業が育たない」(自民党税制調査会幹部)との業界への配慮から、利用者に負担増を求めることになった。 高所得のサラリーマンの給与所得控除も段階的に縮小され、年収1千万円超の人は17年から所得税・住民税が増税になる。対象は172万人、増税規模は1100億円に及ぶ。家計向けの増税策は、来年4月の消費税増税より後にずれるものの、将来の負担増を見越して節約志向が強まれば、景気回復をけん引する個人消費が冷え込むリスクもある。 一方、企業向けには接待などに使う交際費の一部非課税措置を大企業にも拡大。設備投資減税など手厚い支援策をそろえた。今回の大綱による減税規模は、14年度で国・地方合わせて総額7400億円とされるが、ほとんどは企業向け減税によるものだ。 国の借金は1千兆円に達し、家計向けに減税策を大盤振る舞いしている余裕はない。安倍晋三政権は、企業活動の活発化で給与増や雇用拡大、設備投資の増加といった経済の好循環を目指す。企業優遇は首相の政策を税制面から支援する狙いだが、企業向け減税分が家計に回る保証はない。景気が腰折れすれば、15年10月に予定する消費税率10%への引き上げができず、財政健全化も遠のく。 ◆低所得者支援固めず 消費税の軽減税率をめぐる自民、公明両党の攻防は玉虫色で決着した。2014年度の与党税制改正大綱に「税率10%時に導入する」と記したが「10%時」がいつを指すかは不明確。導入を望む公明党は「引き上げと同時」と読み、先送りしたい自民党は言葉を濁す。導入時期がぼやけ、10%増税への判断を自由に決めたい安倍晋三首相にとっては好都合な形になった。12日、国会内の会議室。大綱をまとめた両党の税制調査会幹部が記者会見に臨んだ。同日未明まで軽減税率の書きぶりをめぐって激しくやりあった。「10%時」の解釈について自民党の野田毅会長が「何年何月にと言及するのは難しい」と明言を避けると、公明党の斉藤鉄夫会長は語気強く「10%引き上げ時を含むのは当然だ」と口を挟んだ。結論は1年後の税制論議に持ち越された。軽減税率は公明党にとって、消費税増税に慎重な支持母体、創価学会への説得材料だった。特定秘密保護法への厳しい世論も公明を駆り立てた。「なぜ止めなかったのかって、電話がじゃんじゃんかかってくる。これで軽減税率を実現できなかったら…」。党幹部の危機感は強かった。山口那津男代表は税制大綱に「(軽減税率の)詳細な内容を検討する」と明記された点も成果と強調した。 一方、自民党は一貫して軽減税率に消極的だった。「イクラはいいけど、キャビアはどうするの」。麻生太郎財務相は対象食品の線引きの難しさを指摘。財務省と連合軍を組み、軽減税率の導入に「必要な財源を確保しつつ」と条件を付けた。1%で約4900億円の税収減と試算し「2%の軽減税率なら約1兆円の財源を見つけないといけない」と難しさを強調。なお抵抗できる余地を残した。首相にとっては、導入時期の曖昧さは好都合だった。具体的に決められると、10%への引き上げが既定路線化し、自らのフリーハンドを縛られかねない。自民党の強気には首相の存在もちらついた。 *税制改正大綱 経済や社会の変化に合わせた税制見直しや今後の検討課題を示した文書。通常、各省庁が毎年8月末、財務省に翌年度の税制改正項目を要望。与党が業界団体などの意見も踏まえながら、政府予算案の作成に合わせ、12月に大綱を取りまとめる。政府もこの内容に沿って大綱を閣議決定し、税制改正に必要な法案を国会に提出する。 *2:http://www.tokyo-np.co.jp/article/column/editorial/CK2013122502000153.html 【東京新聞社説 2013年12月25日】 政府予算案 国民の痛みに応えたか 政府の来年度予算案は古色蒼然(こしょくそうぜん)とした自民党色に勇ましい安倍カラーも加わり過去最大に膨張した。財政危機を叫んで決めた消費税増税が国民に痛みを強いるのに、この財政規律の緩みは何なのか。十七年ぶりの消費税率引き上げと景気回復に伴う法人税などの増収で、全体の税収は前年度より七兆円多い五十兆円を見込む。いよいよ消費税増税がのしかかってくる国民の思いを酌めば、本来の消費税増税の趣旨である社会保障の維持・充実に努めるのはもちろんのこと、増え続ける国の借金を減らし財政健全化につなげるのは当然のことである。 ところがどうだろう。本年度補正予算で二兆円規模の公共事業費を決めたばかりなのに、さらに六兆円も積み増す。診療報酬は自民党のスポンサーである日本医師会に配慮して土壇場で増額改定を決める。農業も減反を見直しながら転作などの補助金を増額する。業界団体や既得権益層と結び付いた、これら主要項目は軒並み増額し、旧来のバラマキや利益誘導が顕著である。 安倍晋三首相の指示で防衛予算も二年連続で増やし、装備増強などに余念がない。普天間飛行場の移設問題を抱える沖縄に対して、要求を上回る振興予算を付けるなど辺野古移転決着もにらむような安倍カラーが随所に表れている。 せっかく税収が上がっても、歳出に対する切り込みが不足しては財政状況は改善しない。政府は、政策経費を税収でどの程度まかなえるかを示す基礎的財政収支の赤字削減幅が、目標の四兆円を一兆円以上も上回ったと胸を張る。 しかし、二〇一五年度までに一〇年度と比べた赤字幅を半減するという国際公約の達成や、二〇年度に黒字化するハードルは依然として高い。聖域をなくし、初めて三十兆円に達した社会保障費についても高所得者の給付削減に踏み込むなど一段の改革をしなければ実現できないのは明らかである。 グローバル化や高齢化により財政赤字に苦しむ先進国の多くは、予算制度改革に乗り出している。法的拘束力のある中期計画づくりや、中央銀行のように独立した機関による検証などだ。 ひとり日本だけが旧態依然のままである。補正予算や決算に対するチェックも甘く、著しく透明性を欠いている。経済協力開発機構(OECD)から勧告されたことである。どうしていつまでも財政再建の道筋が見えないのか。それは政治の意思の問題である。 PS(2013.12.30追加):*4の平成19年に追加された就学援助制度は、私の発案に依るもので、子どもの学費や給食費にも苦労する家庭が少なくなかったため、①親の貧乏の子どもへの影響を緩和すること ②質の良い次世代の労働力を育てること を目的とした。*3に書かれている「市町村ごとに準要保護の認定基準が異なり、夫婦と小学生、幼児の4人家族の場合、福岡市は年収約450万円以下で認定されるが、佐賀市では約270万円以下と差がある」というのは、地域によって生活費に差があるということもあるが、市町村の財政状態の問題もある。しかし、私は、この制度は、けちけち認定基準を厳しくせず、多くの子どもが無料で給食を食べられるようにした方がよいと思っている。地域の農水産物をうまく使えば、原材料費はさほど高くならずに、栄養豊富で美味しい給食を提供して食育を行うことができるし、子どもの教育が充実している場所に親は住みたがるので、結果として、その市町村の生産年齢人口が増え、住民税収入が増える効果も期待できる。なお、「食育は器から」ということで、有田を有する佐賀県の給食食器は、既にアルマイトから磁器に切り替えられている。 *3:http://qbiz.jp/article/29839/1/ (西日本新聞 2013年12月30日) 九州の就学援助最多 20万人 小中生5人に1人 12年度、景気低迷を反映 経済的に困窮した家庭の小中学生に、給食などの費用を補助する就学援助制度の対象者は2012年度、九州7県で19万8141人に上り、過去最多だったことが西日本新聞のまとめで分かった。全児童生徒に占める割合(就学援助率)も過去最高の18・5%で、およそ5人に1人に当たる。地方の景気低迷による貧困家庭の増加が、背景にはあるとみられる。就学援助費は学校教育法に基づき、市町村が支給する。生活保護を受ける「要保護世帯」と、生活保護世帯に近い状態と市町村が認定した「準要保護世帯」が対象になる。各県教委を通じて集計したところ、要保護が1万8435人、準要保護が17万9706人。各県の就学援助率は、福岡22・9%▽鹿児島20・5%▽長崎17・1%▽大分15・4%▽宮崎14・5%▽熊本14・0%▽佐賀11・4%−の順。いずれの県も前年度比0・3〜0・7ポイント増加した。文部科学省によると、全国の対象者は調査開始の1995年度から年々増加しており、2011年度は156万7831人(就学援助率15・6%)。今年に入り「景気が持ち直している影響から本年度の対象者は12年度より減りそうだ」(福岡市学事課)との見方もあり、一部では“下げ止まり”の兆しも見える。一方、各県の就学援助率にばらつきがあるのは、市町村ごとに準要保護の認定基準が異なるため。例えば、夫婦と小学生、幼児の4人家族の場合、福岡市は年収約450万円以下で認定されるが、佐賀市では約270万円以下と差がある。援助制度についての周知の仕方も、保護者にプリントを配布して申請を促す自治体がある一方、「財政的理由から広報紙やホームページにも載せていない」という自治体もある。教育関係者からは「住む地域によって子どもに不平等が生じるのはおかしい」と、認定基準の統一や周知の徹底を求める声が出ている。 ■就学援助制度 学校教育法19条に基づき、経済的に困窮している小中学生の保護者に市町村が費用を支給する。小学生の場合は、学用品代(年1万5千円ほど)のほか、給食費や修学旅行費、社会科見学費の実費(限度額あり)など。「三位一体改革」で2005年度から準要保護世帯の就学援助費への国庫補助が廃止され、財政難から認定基準を厳格化する自治体が出ている。 *4:http://www.houko.com/00/01/S22/026.HTM 第19条 経済的理由によつて、就学困難と認められる学齢児童又は学齢生徒の保護者に対しては、市町村は、必要な援助を与えなければならない。《平成19年追加》

| 消費税増税問題::2012.8~2014.11 | 12:11 PM | comments (x) | trackback (x) |

|

|

2013,10,03, Thursday

*4より 2013.10.1西日本新聞 2013.10.2西日本新聞 (1)消費増税は本当にやむを得なかったのか *1には、「それでも、消費増税はやむをえないと考える。借金漬けの財政を少しでも改善し、社会保障を持続可能なものにすることは、待ったなしの課題だからだ」と記載してあるが、借金漬けになった原因と社会保障を持続可能なものにするためのさまざまな解決策の選択過程は全く記載されていない。しかし、原因分析を行って原因を取り除かなければ物事の本当の解決はできないし、解決策もいろいろある。それにもかかわらず、日本のメディアは、このように思考停止で省庁の説明をまる写しした記事が多い点で質が低く、この手の報道ばかりがなされた結果、国民も思考停止に陥る人が増えたのである。 (2)国の借金の原因は社会保障か *1には、「『社会保障と税の一体改革』という原点に立ち返ろう。国債を中心とする国の借金の総額は国内総生産(GDP)の約2倍、1千兆円を突破した。今年度の一般会計では、新たな国債発行が40兆円を超え、予算の半分近くに及ぶ。最大の原因は、高齢化に伴う社会保障費の伸びだ」と書かれているが、高齢化して高齢者の割合が増えれば、一人当たりの社会保障費を減らさない限り、全体の社会保障費が増えるのは当然である。そのかわり、この人たちが働いていた時期には多くの労働人口が保険料を支払っていたのだから、管理者はそれを積み立てておかなければならなかったのだ。 いくらなんでも、この人口構造の変化を「想定外だった」とは言わせないが、国は、長期的見通しに基づいた適切な積立額の計算ができず、単年度思考で、入ってきた金はその年に使ってよいと考えていたところが問題なのである。そして、それは現在も同じだ。 さらに、*1には、「医療や年金、介護の財源は、保険料や窓口負担だけでは足りない。国や自治体が多額の予算を投じており、国の社会保障費は年に1兆円ほど膨らみ続ける。将来の世代に借金のツケを回しながら、今の世代の社会保障をやりくりする――。こんなことをいつまでも続けられるはずがない。社会保障を安定させ、財政の危機を未然に防ぐには、今を生きる私たちがもっと負担するしかない」とも書かれているが、保険料の支払いを行ってきた国民は、契約通りに受け取る権利があるのであって、運用の失敗に関する責任はすべて運用管理者にあるのだということを、もう一度、明確にしておきたい。従って、国民に、契約違反で迷惑や不便をかけないよう、私がこのブログで何度も示している他の代替案で解決すべきなのだ。 (3)高齢者を標的にして負担を増やすという倫理観のなさ *1には、「社会保障による給付は高齢者向けが中心だ。お年寄りの割合は上がり続けており、所得税など働く世代の負担だけに頼るわけにはいかない。(中略)こうした点を考えれば、国民が幅広く負担し、税収も安定している消費税が、社会保障の財源に最もふさわしい」と書かれているが、*3で明らかなように、所得税は、働く世代だけでなく高齢者も他の世代と同じ基準で公平に支払っている。もちろん年金収入も雑所得として総合課税されている。そのため、ここで、とりわけ高齢者を標的として消費税を課さなければならないとしているのは、租税公平主義に反するとともに、倫理観にも欠ける。 (4)企業が積立金を持ち、財務体質を強化するのは当然である *1で、「政権は、与党内の根強い反対を押し切り、法人税の減税方針を打ち出したが、多くの企業は、収益が上向いても使おうとしない。こうした現状を改める必要がある」と記載されているが、企業がこれまで内部留保を増やしてきた理由は、日本における退職給付会計の導入で引当金が大幅に足りないことが判明して積み増していたこと、貸しはがしで破綻させられないよう自己資本比率を上げ財務体質を強くする努力をしていたこと、リターンの見込める投資先がなかったことなどが原因だ。つまり、むやみに散財することなく、堅実な経営をしていたということである。 (5)あるべき社会保障を考えたことがあるのか *2には、「アベノミクスには2つの忘れ物がある。1つは高齢化で膨らみ続ける社会保障費の抑制だ。医療、年金、介護などの給付は100兆円を突破。国の社会保障関係費は30兆円の大台に迫り、国内総生産(GDP)の2倍超の借金が積み上がった」「将来の増税を圧縮するには社会保障費の抑制が不可欠だが、安倍政権はどうも熱心ではない」等々が記載されており、いつもの調子で、消費税増税と社会保障の抑制が必要だと説いている。しかし、社会保障論や公共政策を論じている学者は、経済系の人ばかりであり、経済の観点からしか論じていない。そして、「負担増、給付抑制」を、もっともらしくまくしたてているが、それは、どんな馬鹿でも考えられる最低の方法にすぎない。 これらの人には、「どのような社会保障が必要で、少なくとも現状より質を落とさず、むしろ質を上げながら、それを最少の費用で達成するためには、どうしたらよいと考えているか」という質問をすれば、何も考えていないためまともな答えはできず、単に空気で論じているだけであることが明らかになる。 なお、「団塊の世代が75歳以上の後期高齢者になるのは東京五輪の後の2020年代前半。五輪の宴のあと、事実上の財政破綻に陥ったギリシャの二の舞いとなってはならない。時間はそれほど残っていない」とも書かれているが、お祭りの宴で散財した後に店がつぶれているようでは、その店の店主は無能というほかない。 *1:http://digital.asahi.com/articles/TKY201310010543.html?ref=pcviewpage (朝日新聞社説 2013.10.2) 17年ぶり消費増税 目的を見失ってはならぬ 安倍首相が消費税の増税を決めた。5%の税率は来年4月から8%に上がる。1997年4月に3%から5%になって以来、17年ぶりの消費増税だ。これまでは所得税などの減税とセットだったが今回はない。金額にして8兆円余り。わが国の税制改革史上、例のない大型増税である。家計への負担は大きい。 ■一体改革の原点 それでも、消費増税はやむをえないと考える。借金漬けの財政を少しでも改善し、社会保障を持続可能なものにすることは、待ったなしの課題だからだ。「社会保障と税の一体改革」という原点に立ち返ろう。国債を中心とする国の借金の総額は国内総生産(GDP)の約2倍、1千兆円を突破した。今年度の一般会計では、新たな国債発行が40兆円を超え、予算の半分近くに及ぶ。最大の原因は、高齢化に伴う社会保障費の伸びだ。医療や年金、介護の財源は、保険料や窓口負担だけでは足りない。国や自治体が多額の予算を投じており、国の社会保障費は年に1兆円ほど膨らみ続ける。将来の世代に借金のツケを回しながら、今の世代の社会保障をやりくりする――。こんなことをいつまでも続けられるはずがない。社会保障を安定させ、財政の危機を未然に防ぐには、今を生きる私たちがもっと負担するしかない。では数多い税金のうち、なぜ消費税なのか。社会保障による給付は高齢者向けが中心だ。お年寄りの割合は上がり続けており、所得税など働く世代の負担だけに頼るわけにはいかない。しかも、現役組は賃金が増えないなか、子育てや教育、住宅など多くの負担を抱える。支援を強化しないと、人口減少に拍車がかかりかねない。こうした点を考えれば、国民が幅広く負担し、税収も安定している消費税が、社会保障の財源に最もふさわしい。あわせて豊かな人たちを対象に、所得税や相続税を強化する必要がある。格差を縮めるためにも不可欠だ。ただ、これだけで消費増税に匹敵する財源を確保するのは難しい。 ■法人税減税への疑問 政府の責任は、規制改革などで経済を成長させつつ、税金をしっかり集め、むだ遣いせず効果的に配分することだ。この三つの課題に向き合わなければ、増税への理解は得られない。ところが、安倍政権は増税で予想される景気悪化への対策を理由に、これに反するような政策を打ち出した。5兆円の経済対策である。所得の少ない人の負担が重い消費増税では、低所得者への支援策が必要だ。補正予算にその費用を盛り込むのはわかる。しかし、対策の柱がなぜ、法人税の減税なのか。政権は、与党内の根強い反対を押し切り、法人税の減税方針を打ち出した。東日本大震災の復興費にあてる上乗せ増税を予定より1年早く今年度で打ち切ることや、その先の税率引き下げの検討を急ぐという。企業は経済成長の担い手であり、雇用の場でもある。国際的に法人減税の競争が続いているのも事実だ。ただ、日銀の統計では、企業(金融を除く)は現金・預金だけで220兆円も抱え込んでいる。多くの企業は、収益が上向いても使おうとしない。まず、こうした現状を改める必要がある。安倍首相は税率引き下げをテコに賃上げを迫る構えだが、財政への影響が大きい一律減税の前に、賃金や雇用、投資を増やした企業の税負担を軽くする手立てに集中すべきではないか。 ■政権に自覚はあるか 経済対策は支出面でも疑問がある。代表例が公共事業だ。老朽化した社会インフラの更新は急ぐべきだが、公共事業が足もとの景気を支える効果に飛びつき、「金額ありき」で上積みする姿勢がありありだ。バブル崩壊後、毎年のように補正予算を組んで財政を悪化させてきた愚を繰り返すのか。消費税の制度そのものにも課題が残る。国民が払った税金がきちんと税務署に納められることは税制の大原則である。業者の手元に一部が残る「益税」対策を徹底することが欠かせない。業者間の取引に、税額を明示したインボイス(明細書)を導入すべきだ。商品やサービス自体の価格と消費税分の区分けがはっきりすれば、取引時の転嫁がしやすくなり、立場の弱い中小事業者が泣き寝入りすることも減らせる。税金は安いにこしたことはない。それでも納税するのは、政府が暮らしに必要な政策に取り組むと信じるからだ。消費増税の目的をはき違えていないか。安倍政権は、国民の厳しい視線が注がれていることを自覚すべきだ。 *2:http://www.nikkei.com/paper/article/?b=20131003&ng=DGKDZO60546430T01C13A0MM8000 (日経新聞 2013.10.3) アベノミクスの忘れ物 アベノミクスには2つの忘れ物がある。1つは高齢化で膨らみ続ける社会保障費の抑制だ。医療、年金、介護などの給付は100兆円を突破。国の社会保障関係費は30兆円の大台に迫り、国内総生産(GDP)の2倍超の借金が積み上がった。「消費増税だけで財政を安定させるには30%超の税率が必要」。米アトランタ連銀のR・アントン・ブラウン氏らははじく。将来の増税を圧縮するには社会保障費の抑制が不可欠だが、安倍政権はどうも熱心ではない。 「小泉政権時代の後遺症が残っている」と与党関係者は口をそろえる。小泉政権では2007年から5年間、社会保障費の伸びを毎年2200億円ずつ抑制する方針を決めたが、「高齢者切り捨て」との批判を招き、09年の政権交代につながったという思いが強い。投票率が高く、政治的な影響力の増す高齢者を前に、政治は痛みを伴う改革を避けたがる。 70~74歳の高齢者の医療費自己負担はようやく来春、現在の1割から本来の2割に引き上げられる見通しだが、昨年12月の政権発足当初は引き上げを見送った。高所得者を対象にした介護サービスの自己負担引き上げや高額療養費見直しも予定されるが、抜本的な給付抑制策とはほど遠い。 年金は最たるものだ。鈴木亘学習院大教授によると今のままではサラリーマンらが加入する厚生年金の積立金は2038年度に枯渇してしまう。現実的な運用利回りや保険料の未納率を想定すれば「100年安心」とは言い切れないはずだ。来年の公的年金の財政検証を受け、年金の支給開始年齢の引き上げも選択肢から排除せず、給付と負担のあり方を総点検すべきだ。年末の14年度予算編成での診療報酬改定は改革への本気度を問う最初の試金石となる。 もう1つの忘れ物は、第3の矢である成長戦略の柱となる医療・介護、農業、雇用分野の「岩盤規制」の見直しだ。規制改革の目玉となる国家戦略特区。特区内での雇用ルールの緩和が焦点の一つだが、田村憲久厚生労働相は「慎重に対応しなければならない」。特区での混合診療の全面解禁や医学部新設に日本医師会の横倉義武会長は9月25日の記者会見で「反対」と明言した。規制改革を核とする構造改革が必要なのは、競争の促進や技術革新を通じ、潜在成長率を引き上げる効果が期待できるからだ。各省庁や支持団体の抵抗を押し切るには、安倍首相の強い指導力と覚悟がどうしても要る。金融政策の成功で手綱が緩み、政治が持続可能な社会保障改革と成長戦略を怠ればアベノミクスの出口は遠のく。 団塊の世代が75歳以上の後期高齢者になるのは東京五輪の後の2020年代前半。五輪の宴(うたげ)のあと、事実上の財政破綻に陥ったギリシャの二の舞いとなってはならない。時間はそれほど残っていない。(経済部次長 瀬能繁) *3:http://www.nta.go.jp/taxanswer/shotoku/1600.htm [平成25年4月1日現在法令等] 公的年金等の課税関係 公的年金等は、年金の収入金額から公的年金等控除額を差し引いて所得金額を計算します。 この雑所得となる主な公的年金等は、次のものです。 (1) 国民年金法、厚生年金保険法、公務員等の共済組合法などの規定による年金 (2) 過去の勤務により会社などから支払われる年金 (3) 外国の法令に基づく保険又は共済に関する制度で(1)に掲げる法律の規定による社会保険 又は共済制度に類するもの *4:http://qbiz.jp/article/24133/1/ (西日本新聞 2013年09月26日) 消費増税「悪影響」6割 九州・沖縄836社調査、価格転嫁に懸念 帝国データバンク福岡支店は25日、消費税率引き上げに関する九州・沖縄836社への意識調査の結果を発表。来年4月に予定される消費税増税を「業績に悪影響」と答えたのは、全国平均より5・0ポイント高い60・3%に上った。販売先からの値下げ要求を「承諾しない」と答えたのは30・6%にとどまり、増税分の価格転嫁に懸念を残した。調査は8月に実施。増税を「悪影響」とした企業は1年前の調査(69・9%)に比べて9・6ポイント減少した。ただ、全国平均と比べると「影響はない」(19・6%)も5・7ポイント下回った。業界別では、小売の81・6%、農林水産の75・0%が「悪影響」と答えた一方、金融は0社だった。増税前の駆け込み需要の有無については、不動産が30・4%、建設も19・9%が「既にある」と回答。一方、農林水産の75・0%、製造の41・5%が「現在も今後も駆け込み需要はない」と答えるなど、業界間での差が目立った。増税を理由に販売先から値下げを求められた場合の対応については、「条件や企業との関係性による」「承諾する」と回答した企業が計53・2%で過半数となった。大企業より中小企業の方が「承諾する」と答えた割合が高く、増税に伴う中小企業へのしわ寄せが懸念される結果となった。

| 消費税増税問題::2012.8~2014.11 | 02:53 PM | comments (x) | trackback (x) |

|

|

2013,10,01, Tuesday

2013.9.29朝日新聞 2013.9.25朝日新聞 2013.9.25西日本新聞 (1)消費税増税の本質と社会への影響 現在、課税対象になっている会社にかかる消費税の計算は、「売上高x5%-仕入高x5%=付加価値額x5%=消費税額」となっている。簡単化のため、他の会社に支払う経費(電力料など)も仕入高に含めると、その会社の付加価値額は、主にその会社で働いた人の人件費と会社の利益だ。 つまり、財・サービスを購入する人は、人件費分について、余分に消費税を支払わなければならないのである。従って、食品を野菜や肉・魚などの素材で買う人より、調理済みの食材や弁当を買う人の方が、調理する人の人件費と調理する会社の利益の5%分だけ、多く消費税を支払っていることになる。 消費税率を上げて消費税を増税すると、この影響はますます顕著になり、「金のない人は、加工していない食材を買って自分で加工せよ」というメッセージになる。それは、特に高齢者世帯・自宅療養している世帯・共働き世帯などにさらなる負荷を強いるとともに、社会全体としては雇用を減らす圧力になる。 (2)消費税増税の目的 消費税増税の目的は、*1に記載されているように、①社会保障財源 ②財政立て直し と言われてきた。しかし、私が、このブログで何度も書いてきたように、①については、金に色がついているわけではないため増税を国民に納得させるための建前にすぎず、それは*1の使い方を見ても明白である。また、②については、無駄遣いを排除することなくしては進まず、*1のように「景気対策」という名目で、これまでも散財が続いてきたが、何も改善されていない以上、規模を大きくしてこれからも散財が続くだろう。 そして、政府は、*2の「消費税転嫁法を10月1日に施行して『税抜き』の価格表示を認める」というように、中小企業が価格転嫁をしやすいようには配慮したが、消費者にはわかりにくい表示を許した。本来、「本体価格+消費税額=支払総額」が、買い手に一目でわかるようにすべきなのに、である。 (3)社会保障はどうなったか 1)年金減額(?!)について *3で「過去の物価下落時に特例で据え置き、本来より高い支給水準が続いてきたのを段階的に解消するため、年金給付は10月分(支給は12月)から1%減額する」とされているが、現実には、脱デフレと銘打った金融緩和政策で、食料品等も値上がりしている。そのほか、一部の自動車保険料、牛乳、輸入小麦の価格も上が�*4の「厚生労働省は、現在は1割となっている介護保険の自己負担割合を、一定以上の所得がある人については2割に引き上げる方針を決め、一定以上の所得とは、年金収入のみなら年間280万円~290万円以上の人」としている。年間280万円であれば月収約23万円になるが、医療・介護費用は生活費とは別にかかるため、月収23万円を高所得世帯とは言えないだろう。 3)教育について *5のように、「高校授業料の無償化制度に年収910万円所得制限を設ける見通しで、2014年度から実施し、この所得制限によって高校生全体の22%が対象から外れて浮いた約490億円を、中低所得層の支援の拡充に回す」とのことである。原発の汚染水浄化装置一つのために450億円の予算が即決でついたが、このような所得制限を設けて浮いた額は、汚染水浄化装置一つとあまり変わらない額なのである。それでも、所得制限が必要だろうか。 なお、*5で高所得者とされる910万円(4人家族を想定すれば1人当たり228万円)は、*4で「一定以上の所得」とされる老人世帯の280万円(夫婦2人の家族を想定すれば1人当たり140万円)の1.63倍(228÷140)である。「老人は、若い世代の子どもも含めた一人当たりの所得より小さな所得で暮らせ」というのも変な話であるため、この一人当たり所得制限の違いについては明快な説明が必要だ。この説明をさせれば、私が、このブログの2013年9月27日に記載したことが、経産省だけではなく、財務省はじめ他の省の官僚についても当てはまることがわかる。そして、これが、「人間を幸福にしない日本というシステム」の発想なのだ。 ちなみに、原発は、平時でも国から年間約5000億円の補助を受けており、核燃料の最終処分、廃炉、事故対応で、国はさらに天文学的費用を拠出するが、これには異を唱える人が少ないのもおかしい。 *1:http://digital.asahi.com/articles/TKY201309200724.html?ref=pcviewpage (朝日新聞 2013年9月21日) 揺らぐ理念 「社会保障目的」かすむ 消費税、来春8% 安倍晋三首相が来春の消費増税を決断し、家計は重い負担増に直面することになった。そもそも今回の増税は、年金や医療などの制度を維持・拡充し、先進国最悪の財政を立て直していく目的だった。ところが、「景気の腰折れを防ぐ経済対策」という名目で、増税で吸い上げたお金は当初の想定とはまるで違う使われ方をしようとしている。「消費税の増収分はすべて社会保障に使うことを国民に約束したい」。民主党の野田佳彦前首相は記者会見で、増税分は社会保障の財源に充てることを、繰り返し強調していた。消費増税法が成立した2012年8月のことだ。実際、民主党政権が始め、安倍政権が引き継いだ「税・社会保障一体改革」では、税率を10%に引き上げた時の増税分のうち、4%分にあたる11兆円弱は「社会保障の安定化」に使うと明示した。高齢化で医療や介護費用が自然に膨らむ分など(約7兆円)や、基礎年金の支給に必要なお金の半分を国が負担する分(約2・9兆円)などをまかなう想定だ。これまでは不足分を国が借金を重ねて穴埋めしてきた。「社会保障の充実」に充てる分としては、都市部を中心に不足する保育所の新設や、在宅医療・介護の態勢整備、低年金の人への支援などが並ぶ。だが、ここにきて「社会保障のため」という看板は揺らいでいる。安倍首相は来年4月に予定通り税率を8%に引き上げることを決断したが、負担増による景気の腰折れを防ぐため、5兆円超の経済対策を打ち出す意向だからだ。しかも、経済対策に盛り込まれた公共事業の追加や投資減税などとは異なり、法人実効税率の引き下げは恒久的な措置。実質的には全国民から集めた消費税が、法人税を納める一部の黒字企業の経営支援に回る形になり、増税の目的は大きく変質する。「年金、医療、介護の社会保障給付と少子化に対処する施策の経費に充てるものとする」。自公民3党が成立させた消費増税法は、増税分の使い道を明確に定めた。企業優遇の経済対策づくりを急ぐ首相は、条文との整合性をまだ何も説明していない。 ■財政再建、危うい道筋 国の借金が1千兆円を超える日本の財政状況は先進国で最悪だ。消費増税は、この財政を立て直すためでもあったが、5兆円超と見られる経済対策によって財政再建の道筋は危うくなっている。前年度に使い残したお金や、今年度の景気回復による税収増など計算できる財源は、今のところ3兆円ほどしかない。税収の伸びが足りなければ、国債を追加で発行せざるを得なくなり、「財政再建の消費増税なのに本末転倒の事態」(BNPパリバ証券の河野龍太郎チーフエコノミスト)になりかねないのだ。減税や補正予算でお金をばらまけば、日本が世界に約束している財政再建目標の達成に「黄信号」がともる。安倍政権は、国と地方の政策にかかる予算の赤字(国内総生産に対する比率)を、15年度は10年度に比べて半減、20年度はゼロにすると国際公約にしている。その達成に向けて政権は8月、今年度23兆円ある国の政策予算の赤字を、今後2年間で4兆円ずつ減らす「中期財政計画」をつくったばかりだ。巨額の補正予算を組んだり、法人税率を恒久的に引き下げたりすれば、わずか1カ月前につくった計画の達成が早くも怪しくなる。さらに、20年度に赤字をゼロにする目標は、消費税率を10%に上げ、年2%という高めの経済成長がずっと続いたとしても達成できない、と政府自身が試算している厳しいハードルだ。経済対策の大盤振る舞いで政権が財政再建に不熱心だとみられれば、いずれ金融市場で日本国債が売られ、企業や個人の借入金利がはね上がり、経済やくらしを脅かしかねない。 *2:http://qbiz.jp/article/24357/1/ (西日本新聞 2013年9月30日) 【なるほど消費税】(6)価格転嫁の対策は? ◆「買いたたき」を禁止 消費税が増税されると、立場の弱い中小企業が取引先の大手企業などから増税分の値引きを強要される「買いたたき」などが予想される。国は中小企業が価格転嫁しやすいように、消費税転嫁法を10月1日に施行。監視を強化するが、実効性に疑問の声もある。同法では「税抜き」の価格表示も認められ、税込みの総額表示に慣れた消費者の混乱を招きかねない。価格転嫁対策では、大規模小売業者などが中小の取引先から仕入れる際の買いたたきや、増税分の値上げを受け入れる代わりに、自社の商品購入を強要する行為を禁止。悪質な違反は公正取引委員会が勧告を行い、業者名を公表する。中小企業の業界団体が増税分の値上げで共闘する「転嫁カルテル」も認める。公取委と中小企業庁は、計600人の「価格転嫁Gメン」を臨時職員として雇い、目を光らせる方針。だが、小規模企業の団体である全国商工会連合会の石沢義文会長は「100%の価格転嫁は無理」と懸念する。同法では、小売業者の値札張り替えなどの作業軽減や適正な価格転嫁を促すため、税抜き価格のみの表示も認められる。スーパーの業界団体である日本チェーンストア協会は「税抜きが基本」、日本百貨店協会は「これまで通り総額表示が望ましい」とするなど、小売業者間でも対応はまちまちだ。他に「消費税還元」をうたうセールの禁止も盛り込まれた。一方、「3%値下げ」や「春の生活応援セール」など、消費税に直接触れなければ、事実上の還元も容認されることになった。 *3:http://digital.asahi.com/articles/TKY201309290375.html?ref=pcviewpage (朝日新聞 2013.9.30) 年金減額、増す負担 10月から暮らしこう変わるー10月から暮らしこう変わる 10月から暮らしにかかわる様々な制度が変わる。年金給付カット、一部食料品の値上がりなど、じわりと家計を圧迫しそうだ。年金は10月分(支給は12月)から1%減額される。過去の物価下落時に特例で据え置き、本来より高い支給水準が続いてきたのを段階的に解消するためだ。家計にかかわるものでは、一部の自動車保険料のほか、牛乳、輸入小麦の価格も上がる。また来年4月に予定される消費増税を前に、商品の「税抜き価格」表示が可能になる。本来は「税込み価格」が義務だが、業者が増税分を明示して価格に上乗せしやすくする。 *4:http://www.yomiuri.co.jp/politics/news/20130921-OYT1T00107.htm (読売新聞 2013年9月21日) 介護保険、一定所得で2割負担に…厚労省方針 厚生労働省は、現在は1割となっている介護保険の自己負担割合を、一定以上の所得がある人については2割に引き上げる方針を決めた。年金収入のみなら年間280万円以上もしくは290万円以上の人が対象となる案を検討している。25日の社会保障審議会介護保険部会に提示する。来年の通常国会に介護保険法改正案を提出し、2015年度の実施を目指す。介護保険財政の安定のため、能力に応じた負担をしてもらう狙いで、高齢者の20%程度が該当する。検討されている対象者の基準は、収入から公的年金等控除や事業の必要経費などを差し引いた所得が〈1〉年間160万円以上〈2〉同170万円以上――の2案。公的年金等控除は最低120万円なので、年金収入のみなら年間280万円以上か290万円以上となる。〈1〉は高齢者全体の上位20%程度にあたる水準で、〈2〉は住民税課税者の半数にあたる水準。標準的な年金額や平均的な消費支出額を上回り、負担可能とみられる層を対象とした。 *5:http://www.tokyo-np.co.jp/article/column/editorial/CK2013092402000145.html (東京新聞 2013年9月24日) 高校無償化 教育の機会を歪めるな 高校授業料の無償化制度に所得制限が設けられる見通しだ。親の貧富にかかわらず、子どもの学びを社会全体で等しく支えるという基本理念が損なわれてしまう。教育の機会を国が歪(ゆが)めてどうする。二〇一〇年度に民主党政権下で導入された制度だ。公立高生からは授業料を取らず、私立高生には就学支援金を出す仕組みで、国が年間約十二万円を負担する。私立では低所得の家庭に加算される。未来を担う子どもの可能性を高め、開花させる機会が親の経済力に左右されないよう国が保障する。大切な制度だ。それを高所得層まで対象とするのはバラマキ政策だと、自民党は批判してきた。そして、年収が九百十万円に届かない家庭に限ることで公明党と合意した。一四年度から実施する構えだ。この所得制限によって高校生全体の22%が対象から外れ、約四百九十億円の費用が浮く。それを中低所得層の支援の拡充に回す。私立高生への就学支援金を手厚くしたり、返済義務のない給付型奨学金を創設したりするという。経済格差の広がりを見れば支援の底上げは喫緊を要する。しかし、その方法には問題が多い。いくら高所得層とはいえ、同じ高校生を抱える家庭にその代価を支払わせるのでは著しく公平を欠く。だいたい九百十万円で線引きする根拠が分からない。これを境に子ども一人当たり高校三年間で三十五万円余の負担差が生じる。二人で七十万円、三人では百万円を超す格差になる。大学の費用まで見据えると、子どもの多い家庭は不満が募るだろう。多少年収が高くても、若い夫婦は子どもを産み控えかねない。教室に授業料を納める生徒と納めない生徒が混在すれば、無用の亀裂を招かないか。親の貧富にまつわる情報がどんな動揺を与えるか想像力を働かせるべきだ。 日本は昨年九月、高校と大学の無償化を徐々に進めると謳(うた)った国際人権A規約の規定を守ると宣言したはずだ。所得制限の設定は時計の針を巻き戻すに等しい。無償化予算を積み増さず、現行の枠内でやりくりするから角を矯めて牛を殺す結果になる。そもそも日本の教育予算の国内総生産に占める割合は先進国で最低水準だ。「教育再生」を唱える安倍晋三政権の熱意を疑う。公教育は本来、所得に応じて負担と給付の均衡を図る福祉ではない。子どもへの投資は社会の利益となって還元されるのだから。

| 消費税増税問題::2012.8~2014.11 | 10:55 AM | comments (x) | trackback (x) |

|

|

2013,09,13, Friday

現在、いじめられるのは誰か、また、それでよいのか? (1)消費税の使い道 1)当初の消費税増税の理由 「少子高齢化を考えた時、財政再建と社会保障の維持のためには消費税増税が必要で、それをやらない政治家は未来に責任を持っていない」とメディアは大々的に批判した。従って、メディアは、その消費税増税の建前と顛末を、ごまかすことなく包括的に国民に報告する義務がある。 2)実際に増えた国民負担 ア デフレ脱却という名の物価上昇による国民負担 金融緩和に依るデフレ脱却と称するコストプッシュ・インフレーションでは、物価上昇分だけ国民の可処分所得は減少する。物価が2%上昇すれば、可処分所得は以前の98%(100/1.02)になり、2%の物価上昇が5年続けば、可処分所得は以前の90%になる。つまり、基準年を2012年として2017年にも所得金額が同じであれば、実質可処分所得は90%になっている。それと同時に、1000万円あった貯金も、5年後の2017年には、900万円の価値になっているというわけだ。 イ 消費税増税による国民負担の増加 3%の消費税増税を行えば、購入者にとっての物価は3%上がるため、可処分所得が3%減ったのと同じ効果になる。2017年に今より5%の消費税増税が行われているとすれば、基準年2012年と比べて、収入金額が同じ人は、アと合わせて2017年の実質可処分所得は約85%(90-5)になっている。従って、2%の物価上昇が5年間続き、その時に消費税が10%になっていれば、*3の人たちをはじめとして、収入の全額を支出している人は、収入の15%が、現在より負担増になっているのである。 ウ 国の歳出はどうか *1、*2によれば、①安倍首相は国の財政悪化を受け、来年4月に消費税率を5%から8%に予定通り引き上げる方針を固め ②10月1日に増税方針と経済対策を同時に表明して財政再建とデフレ脱却を両立させる姿勢を示す構えであり ③消費税率の上げ幅である3%のうち2%分(1%あたり2.7兆円)に相当する5兆円超を経済対策にあてるよう関係閣僚に指示した とのことである。③は、実質的な負担増を1%程度に抑えて景気の腰折れを防ぐ狙いだそうだ。 そして、消費税増税分の大半は、景気対策という名目で、i)住宅ローン減税、ii)5千億円以上の設備投資減税と補助金、iii)賃上げ実施企業の減税、iv)法人実効税率引き下げ、v)固定資産税の減免 等に支出されるということだ。また、家計の負担軽減策は、住民税非課税世帯(約2400万人)に1人当たり1万円の現金を給付する案を軸に検討しているとのことである。 しかし、*4のように、高校無償化に所得制限を設けたり、医療・介護の利用者負担を増やしたりしているため、社会保障給付は削減される。これでは社会保障は負担増・給付減となっておかしいため、メディアをはじめとして消費税増税キャンペーンを張った人たちは、全体を見据えた論理的な説明を、責任を持って行うべきである。 エ その結果、金融緩和と消費税増税で何が起こるか ア~ウの結果、金融緩和と消費税増税で、一般国民の実質可処分所得や預金が、2017年には85%となり、国民負担が収入の15%分増えている。また、景気対策としてなされる歳出は、その殆どが社会保障とは関係のない支出であるため、貧しい国民の所得や財産が、国と企業に移転されることになる。 ウのii)5千億円以上の設備投資減税と補助金及びvi)固定資産税の減免は、企業の設備投資を優遇し、固定資産の保有税を下げて新規設備投資を促すということだろうが、企業が日本国内で新規設備投資をして意味があるのは、製品が日本国内で売れて利益が上がる場合のみであって、税金が安くなったからといって、売上があがる目途も立たないのに新規設備投資を行う企業はない。また、iii)賃上げ実施企業の減税については、一時的に減税してもらってできる賃上げはその減税の範囲内であり、需要がなければ売上があがらないため、企業は、人員削減と低賃金化せざるを得ないのである。 国民の可処分所得を下げて需要を減らし、旧来型の企業を守っていれば、新しいことは起こらず需要も減るため、民間企業の新規設備投資は増えない。そのため、新規設備投資は政府が担わざるを得ないことになるが、政府の選択は、有効性・効率性が低く、市場の選択よりも時代遅れの場合が多いのが問題なのである。また、iv)法人実効税率の引き下げは、利益の上がった企業にのみ意味があるものであり、現在、わが国の法人税率は、先進国間の比較では高くないので不要であろう。 (2)国民の基礎教育を軽んじ、スポーツは奨励するが勉強は奨励しない日本の行く末 *5では、「夢を持つ子供、増えれば」と柔道の松本選手がオリンピック招致を歓迎して述べているが、招致の是非はともかく、夢がスポーツだけで、自分でもの考える知識がなく、単純なルールに従って集団行動をとるだけの人間は、21世紀にはロボットで代替され、有用な労働力になれない運命にあるだろう。そして、有用な労働力になれない人が増えれば、生産年齢人口内でも、少ないエンジンで大きな車体を動かさなければならない事態になり、一人当たりのGDPが下がって貧しくなる。 従って、学ばなければならない知識が増えた現在では、*4のように、高校までは義務教育と同じと考えて無償化し、大学、大学院も給付型奨学金を充実するのが、全員のためになると思う。仮に親の所得が多くても、子どもの教育には不熱心だったり、子どもの希望と異なる選択を強いたりする場合もあるため、子どもへの給付であることを徹底して、親の所得による制限は設けない方がよいと考える。 (3)日本の経済学者について 1)フリードマンの貨幣数量説 日本の経済学者は、ミルトン・フリードマンの貨幣数量説「MV=PY(M:貨幣供給量、V:貨幣の流通速度、P:価格水準、Y:産出物の数量)」により、日銀が貨幣供給量Mを上げると、貨幣の流通速度Vが一定であるとすれば、価格水準Pが上がることを重視し、その結果、金融緩和がなされた。 しかし、貨幣量が増えただけでは、景気が良くなったという錯覚により、一時的に産出物の数量Yも上がるかも知れないが、産出物の数量Yの増加は、購買力や必要性から出る需要がなければ長くは続かないため、長期的には調整される。また、国民負担が増えれば、国民の購買力が落ち需要は減少する。 なお、金融緩和しても、貸出先がなければ、貨幣の流通速度Vが下がるか、わが国のバブル時代及び*6のように、あぶく銭となって投機等で消えることにより調整される。 2)ケインズ経済学 国民負担を上げれば、国民の需要はその分だけ下がる。「ケインズ経済学」では、有効需要は市場メカニズムに任せた場合には不足することがあるが、これは減税・公共投資などの政策により投資を増大させるように仕向けることで回復可能であるとし、現在、日本政府が行おうとしているのはこれである。 3)これらの理論の中で不足しているもの ①外国で作られたマクロ経済学の理論に基づいているだけで、社会学的調査をして日本の需要と供給 の行動分析をした理論に基づいているのではないため、理論に実証性がない。 ②単純な公式上に出てこない要因は、すべて与件となっており、全体としてのよりよい解決策が考えら れていない。例えば、国民の教育水準や意識の変化、環境政策による新しい需要の創出、技術進 歩、国内資源開発の可能性、今まで使っていなかった資源の資源化などのイノベーションは考慮さ れていない。 ③人口動態、平均寿命、地球での人類のポジションの変化など、大きくて長い潮流を見る視点もない。 4)では、どうすればよいのか 経済学を専攻する人は、多くが文系であり、経済学の中で駆使される数学や統計学を理解する基礎がないため、簡単な数式や”権威ある”他者の意見の暗記で勝負しており、臨機応変にすべての要素を考慮して結論を出すということをしていない。しかし、経済学者は、疫学、社会学で行っているような個の行動を基に統計学を使って多変量解析し、原因分析して最適解を出す能力が必要であり、それには、これから起こるイノベーションも理解できなくてはならない。そのため、経済学部は、数学、理科を必修とする理科系から学生を採り、科学的に調査研究させる授業をする必要があると思う。 *1:http://qbiz.jp/article/23444/1/ (西日本新聞 2013年9月12日) 消費税、来年4月に8% 安倍晋三首相が、来年4月に消費税率を5%から8%へ予定通り引き上げる方針を固めたことが12日分かった。増税による景気腰折れを防ぐ経済対策は、税率上げ幅3%のうち2%分に当たる5兆円規模とする方向。今月末にかけて政府が具体策をまとめ、首相は10月1日に増税方針と対策を同時に表明して、財政再建とデフレ脱却を両立させる姿勢を示す構えだ。景気関連の指標が軒並み改善し、消費税増税法の付則で税率上げの条件となっている「経済状況の好転」がほぼ確認されたと判断した。2020年夏季五輪の東京開催が決まり、経済効果が期待できることも増税判断を後押しした。国の財政悪化を受け、政府、与党でも増税を容認する意見が大勢を占めていた。政府関係者によると、首相と菅義偉官房長官、麻生太郎財務相、甘利明経済再生担当相らが10日に官邸で消費税増税を協議した際、麻生氏が5兆円規模の対策を提案。甘利氏はその半分以上を減税で実施するべきだと主張し、総額の上積みが可能かどうかも含めて両大臣を中心に詰めることになったという。 首相ブレーンの本田悦朗内閣官房参与は、景気に配慮して増税の延期や税率の上げ幅を年1%ずつにする案を主張している。税率2%分を経済対策の形で国民に還元する案が浮上したのは、実質的な上げ幅を本田氏らが主張する1%に近づけ、景気への影響を少なくする狙いがある。首相は10日の閣僚懇談会で経済対策を今月末をめどにまとめるよう指示。柱は低所得者の負担軽減策で、1人当たり1万円を給付する案を軸に調整している。住宅ローン減税を補完するため、住宅購入者に最大30万円を給付する措置も実施。与党で議論している設備投資減税や、賃上げを実施した企業への減税措置の拡充も検討する。9日に発表された4〜6月期の実質国内総生産(GDP)改定値は年率換算で前期比3・8%増と高い伸びを示し、麻生氏や甘利氏も増税に向けた環境が整ってきたとの認識を示していた。 *2:http://www.nikkei.com/article/DGXNASFS1202F_S3A910C1MM8000/?dg=1 (日経新聞 2013/9/13) 14年度にも法人税率下げ 経済対策は5兆円超 政府は2014年4月に消費税率を8%に引き上げることを前提に、法人税の実効税率を14年度にも引き下げる調整に入った。安倍晋三首相は経済対策を5兆円超とするよう関係閣僚に指示した。消費税率の上げ幅である3%のうち2%分(1%あたり2.7兆円)に相当する。実質的な負担増を1%程度に抑えて景気の腰折れを防ぐ狙いだ。 首相は成長戦略の一環として、主要国に比べて高い法人実効税率(約38%)の引き下げに意欲を示す。14年度までの3年間は東日本大震災の復興特別法人税として法人税額の10%を上乗せ課税しており、同税の1年前倒しでの廃止も視野に入れる。廃止すれば、法人実効税率は2%強下がる。ただ被災地の反発が予想されるため、自民党税制調査会では「法人実効税率下げは15年度以降の中期的な課題として検討すべきだ」との声も強い。 対象を限定した法人向け減税では、自民党税調が賃上げや設備投資を促す法人減税の拡充や固定資産税の減免などの検討を本格化しており、月内にも具体策をまとめる。設備投資に関しては、減税と補助金を合わせた対策規模を5千億円以上とする方向で調整する。 経済対策は来年度前半に予想される駆け込み需要の反動に備えた家計や企業の負担軽減策が柱となる。麻生太郎副総理・財務相と甘利明経済財政・再生相を中心に9月中に骨格案を取りまとめ、消費増税の最終判断の材料として首相に示す。 首相はデフレ脱却の実現が消費増税で遠のかないようにするには、国民の実質的な負担増を和らげることが不可欠との認識だ。財務省は2兆~3兆円の財政支出であれば国債を追加発行せずに対応可能と主張してきたが、首相官邸は大幅な上積みが必要と判断した。 家計の負担軽減策では、低所得層向けの簡素な給付措置として住民税非課税世帯(約2400万人)に1人当たり1万円の現金を給付する案を軸に検討している。所得税を支払っている世帯にも時限減税や給付金の形で負担増を和らげるべきだとの声もある。 首相は消費増税について10月1日に日銀が発表する9月の全国企業短期経済観測調査(短観)などを分析したうえで最終判断する。首相が判断すれば、政府は11月をめどに今年度補正予算の編成に入り、経済対策の内容や規模を確定。来年の通常国会に補正予算案を提出する方針だ。 *3:http://www3.nhk.or.jp/news/html/20130911/k10014444161000.html (NHK 2013年9月11日) 震災避難者の8割超 生活費増 東日本大震災と東京電力福島第一原子力発電所の事故のあと、福島県を離れて避難生活を送っている人を対象に支援団体が行った調査で、8割を超える人が震災前と比べて生活費が増えたと答えていることが分かり、支援団体では、「避難者の生活不安は強まっている」と指摘しています。この調査は、ことし3月から4月にかけて、福島県から東京都と埼玉県に避難している人たちを対象に、被災者の支援団体が郵送で行ったもので、全体の12%にあたる499人から回答を得ました。このうち震災後の職種の変化をみますと、正社員の数は、震災前の半分以下に減少しました。また、無職の人は震災前の2.3倍に増えました。その一方で、生活費については、81%が「増加した」か「どちらかというと増加した」と答えていて、支援団体では、「避難者の生活は、決して安定したとは言えず、逆に不安は強まっている」と指摘しています。福島県双葉町から埼玉県加須市に避難している鵜沼友恵さん(38)は、震災後、職を失ったうえに、茨城県日立市で働く夫と離れて暮らすようになり、光熱費などの生活費や夫に会いに行く際にかかるガソリン代などの負担が増えているといいます。鵜沼さんは、「この先、どうしてよいか分からないまま2年以上過ぎたので、ますますつらくなっています。自分のライフプランが全然立てられないのは、精神的にきついです」と話しています。 *4:http://www.the-miyanichi.co.jp/contents/index.php?blogid=5&catid=15 (宮崎日日新聞社説 2013年9月8日) 高校無償化に所得制限 ●人材育成へ国庫負担継続を 自民、公明両党は高校授業料無償化の対象を世帯年収910万円未満とする所得制限を設けることで合意した。秋の臨時国会に高校無償化法改正案を提出し、2014年度実施を目指すという。当時の民主党政権が導入したとはいえ、無償化は定着してきたと言っていい。日本の将来を支える人材育成のための教育に今更所得制限を設けることは疑問だ。特に本県のように高校卒業後は県外の大学や専門学校等へ多くの生徒が進学する地方では、所得の多い一部の家庭でも教育費の負担は増えることになる。自宅から通える大都市との教育費の差は現在でも甚しく、地方の視点からも無償化は継続すべきだ。 ■線引きで財源を捻出■ 高校授業料無償化は、公立高校の授業料を国庫から負担する制度で所得制限も設けていない。国立、私立、高等専門学校の生徒には、高等学校等就学支援金として授業料について一定額(年額11万8800円)を支給し、さらに保護者の所得に応じて一定額加算されている。自民党は所得制限のない無償化を「ばらまきだ」と批判、7月の参院選でも所得制限導入を打ち出していた。線引きについて自民党は900万円、公明党が930万円を主張していたが、双方歩み寄って910万円に落ち着いた。この結果、無償化の対象は約358万人から約280万人に減り、約22%が対象から外れる。年間約490億円の財源が捻出される見通しだ。財源は、返済義務のない給付型奨学金の創設や、私立高校生への就学支援金の拡充などに充てられる。だが、こうした捻出方法は本来の姿ではない。「取りやすいところから取る」という安易な方法を教育に導入するのは間違いだ。 ■大都市とは違う環境■ 日本は、世界人権宣言の内容を踏まえて条約化した国際人権規約を1979年に批准した。規約の中では教育に関わる権利を規定しているが、日本は中等教育(中学・高校)と高等教育(大学など)について「無償教育の漸進的導入」の規定適用を受け入れてこなかった。批准から33年後の昨年9月、やっと適用を受け入れ、高等教育まで無償化に向けて努力することを世界に表明した。高校無償化で一足先に国際人権規約の規定を実現したのに、所得制限の導入は時計の針を戻すことになってしまう。高等教育機関が少なく多くの人材が県外に流出する本県では、現在でさえ家庭は仕送りに多額の出費を強いられている。大学などが集中する大都市とは環境が違っているのだ。「所得が多いから負担は当然だ」という与党の考えは地方のことが考慮されていない。日本は先進国の中でも教育への公的支出は最低水準にある。国が教育へ投資して国民の教育費の負担軽減を図ることが、次代の日本の発展につながるはずだ。 *5:http://digital.asahi.com/articles/TKY201309080052.html?ref=com_top6_1st (朝日新聞 2013.9.8) 「夢を持つ子供、増えれば」 柔道・松本薫 ロンドン五輪柔道女子57キロ級金メダルの松本薫(フォーリーフジャパン)は、「いま、夢を持てない子どもたちが多くなっていると聞きます。東京に五輪が来ることで、夢を持つ子供が1人でも増えればいいな、と思う」と願った。自身も小さい時は明確な夢を持てずに悩んだ。「ケーキ屋になりたい、とかそういうのはあったけど、いつもコロコロ変わっていて。いつか私は路頭に迷っちゃうんじゃないかって思ったときもありました」。それでも、中学生の時に本格的に柔道をはじめ、「五輪に出たい」と夢が定まった。指導方法が合わず、高校で転校を経験するなど悪戦苦闘しながら、世界の頂点に立った。ロンドン五輪で明確に覚えているのは、選手村の空気の流れだという。「緊張感と、ついにここまで来たんだ、という喜びが混じっていた。独特の空気感でした」。その空間を共有した他競技の選手との交流は、いまも続いている。2020年まで現役でいられるかは分からないが、「東京五輪で、アスリートの夢を日本のみんなと共有出来れば、本当にすごいと思います」。7年後に思いをはせ、黒目をきらきらと輝かせていた。 *6:http://digital.asahi.com/articles/TKY201309150272.html?ref=pcviewpage (朝日新聞社説 2013年9月16日) 危機から5年 マネー頼みの矛盾なお 「100年に一度」の大不況を引き起こした米大手証券リーマン・ブラザーズの破綻(はたん)から15日で5年がたった。震源地の米国経済は徐々に回復してきたが、一方で新興国の経済は変調をきたしている。なによりマネー資本主義の矛盾があらわになり、低成長と雇用喪失が世界中に格差と貧困を拡散させた。この難題を克服する手立てはあるのか。世界は、なお手探りのままだ。 振り返れば、リーマン危機にとどめを刺される形で住宅バブルがはじけた米国と、対米投資の多い欧州で金融危機と経済収縮の連鎖が起きた。さらに、欧州では銀行救済にギリシャの財政粉飾が重なり、財政と金融の複合危機に発展する。ここを支えたのが新興国の内需拡大、とくに4兆元(約60兆円)の景気対策を打った中国だった。ところが、それが不動産バブルや過剰な投資を加速させ、中国内の金融システムを揺さぶる懸念が生じている。米中間でバブルがリレーされていたと見ることもできる。中国の金融安定には銀行への資本注入なども必要になろう。バブルの調整が急激で深刻になれば世界が動揺する。国際社会との協力が求められる。 先進国が頼った金融緩和の後始末も難しい。米国の量的緩和で新興国へあふれ出たマネーは逆流しつつある。米連邦準備制度理事会(FRB)は、緩和縮小でバブル防止に筋道をつけたいようだが、世界全体への目配りも欠かせない。世界経済はいびつさの度合いを深めている。とりわけ企業収益や株価の回復と、雇用の低迷とのギャップが際だつ。グローバル競争の激化が、人件費を減らして収益をあげる流れを加速させている。ことに先進国では、産業界が雇用を創出し、生活水準を底上げする機能は衰えるばかりだ。格差や貧困を是正するのは、所得の再分配を担う政府の仕事だが、どの国も財政に余裕はない。これで本当の経済再生は可能なのか。前向きな動きとして注目されるのは、ユーロ加盟の有志国が導入を決めた金融取引税だ。危機の処理コストを金融界に負担させ、同時に過剰な投機も抑える狙いがある。グローバル企業の国境をまたいだ税逃れ対策で、各国が結束する機運も生まれている。マネーの流れに網をかけ、地に足のついた経済構造をつくるために、世界は足並みをそろえなければならない。

| 消費税増税問題::2012.8~2014.11 | 04:23 PM | comments (x) | trackback (x) |

|

|

2013,09,01, Sunday

秋の花 (1)消費税増税の3党合意は国民に支持されたのか? *2に、公明党の斉藤鉄夫税制調査会長(東工大大学院卒、工学博士)が、「自民、公明、民主各党による『社会保障と税の一体改革』に関する3党合意に基づき、予定通り消費税を引き上げるべきだとの考えを示した」と書かれているが、国民は、自民・公明・民主の消費税増税のスタンスを評価して、自民・公明を選挙で勝利させたのではない。それよりもむしろ、マニフェストを守れず3党合意した民主党に失望して、民主党を敗退させたと言う方が正しい。 従って、「3党合意があるから消費税を引き上げるべきだ」という主張は国民をないがしろにしているし、公認会計士で税理士である私も、その「社会保障と税の一体改革」が全体の整合性を見据えた賢明な改革だとは思わないため、これまでも、何どもこのブログに反対意見を書いてきたわけである。 (2)経済成長率が高く景気が回復すれば、消費税増税の条件を満たすのか? *1に記載されているように、「2013年4~6月期の実質経済成長率が前期比年率で2.6%となり、2013年1~3月期の3.8%に続く高めの成長率を記録したので、景気の回復を支えながら、増税の実行につなげるべきだ」というようなことは、よく言われる。また、*2のように、「4~6月の国内総生産(GDP)速報値が年率換算で前期比2.6%増なので、消費税を来年4月に8%に引き上げる3党合意を実行すべきだ」というのも、メディアを通じて大々的にキャンペーンされたので、多くの人が信じている。 しかし、実際には、GDPが増えても、年金生活者、生活保護世帯、非正規雇用など低所得者の収入が上がるわけではないため、物価高、消費税増税、医療・介護費用の値上げなどが続けば可処分所得が減って生きていけず、「経済成長率が高く、景気が回復すれば消費税増税の条件を満たす」という前提条件自体が間違っていることが証明される。 そのため、*4のように、生活観のある一般市民のアンケートでは、予定通り実施すべきだとの回答は22・5%にとどまり、現行税率5%の維持を求める回答が29・1%で最も多く、次いで「引き上げ時期の先送り」22・7%、「引き上げ幅の縮小」22・0%となっているのである。従って、*6に書かれているとおり、*3で選ばれた“有識者”なる人々は、賛成派を多くし、反対派も少数入れて意見を聞いたという実績を作ったにすぎず、私は、選ばれた人の選考基準が重要だと思っている。 (3)消費増税しなければ社会保障の財源が確保できないという主張は正しいのか? *3のように、消費増税しなければ社会保障の財源が確保できないと主張する人が多いが、これは、これまでメディアを通じて大々的にそのようなキャンペーンを行ってきた結果であり、そう述べている人が、新聞記者や”有識者”と呼ばれる人も含めて、税法を理解しているわけではない。 実際には、社会保障にもいろいろあり、年金は年金保険料を支払っているし、医療保険、介護保険も保険料を支払っている。また、社会保障の保険料だけでは足りない部分や子育て支援に関する歳出は、消費税を財源として他の国税を財源としてはならならないという税法上の論拠などはなく、「社会保障に使うから」というのは、消費税増税を一般の人に納得させるための方便にすぎない。そして、①所得の再分配機能 ②応能負担の原則 ③景気の調整機能という租税の観点からは、間接税である消費税よりも、直接税である所得税・法人税・相続税の方が優れているのである。 そのため、*5のように、消費税の増税に反対する税理士が、税の専門家として、「大企業へのゆきすぎた減税や富裕層への優遇税制を見なおすことの必要性を指摘し、税金は憲法にもとづき負担能力に応じた取り方であるべき」とアピールしたのは、租税法の理論に則ったまっとうな意見である。 (4)財政健全化について *7によると、「来年度の予算編成で各省庁が財務省に概算要求を出し、一般会計の総額は過去最大の99・2兆円で、今年度予算を7兆円近く上回り、省庁毎、分野毎でも軒並み増額で、査定はこれからだが、財政再建などどこ吹く風と言わんばかりのしまりのなさに呆れるほかない」そうだが、これは事実であろう。また、消費税増税でも景気を支えるため、あまり意味のないところにまで歳出するというやり方は、これまでもやってきて失敗し、1000兆円もの借金を作った元凶なのである。 財政健全化は、原発や200兆円もの公共投資に湯水のように金を使いながら、福祉を削減して行うべきではない。また、東日本大震災直後の現在、財政健全化を唱えるのもおかしい。それよりも、1000兆円もの借金を作ってしまった本質的な問題をそのままにして消費税増税をするのは、汚染水が漏れている壊れかけたタンクに、さらに汚染水を注ぐようなものであるため、効果の少ない単なる景気対策に金を使うのをやめるべきなのである。 (5)では、何が必要なのか? これですべてではないが、まず、国に複式簿記による公会計制度を導入し、歳出・歳入や資産・負債を民間企業並みにしっかりと管理し、決算の結果を予算の議論をする前に公開できるようにすることが、スタートとして必要である。多くの民間人は、まさか国がそんなこともできていないとは思っておらず、話題にもならないのだが、重要なことである。    秋の花 *1:http://www.nikkei.com/article/DGXDZO58439050T10C13A8EA1000/ (日経新聞 2013/8/13) 景気の回復を支え消費増税につなげよ 2013年4~6月期の実質経済成長率が前期比年率で2.6%となった。安倍政権の経済政策「アベノミクス」の効果もあって、13年1~3月期の3.8%に続く高めの成長率を記録した。安倍晋三首相はこの統計も踏まえ、14年度から消費税増税に踏み切るかどうかを9月中にも最終判断する構えだ。景気の着実な回復を支えながら、増税の実行につなげるべきだろう。実質成長率を押し上げたのは個人消費と輸出である。消費では高額品や衣料品、輸出では米国向けの自動車などが好調だった。これに対して設備投資は6四半期連続で減少し、住宅投資は5四半期ぶりのマイナスに転じた。企業収益の改善が設備投資の拡大につながり、雇用の増加や賃金の上昇を通じて家計にも恩恵を及ぼす。そんな好循環の歯車が本格的に回り始めたとはまだ言えない。米金融緩和の出口を巡る市場の混乱や、中国を含む新興国の景気減速といったリスクも残る。それでも財政・金融政策の下支えや円安・株高の追い風などが重なり、13年度の実質成長率は3%近くに達するとの予測が多い。日本としてはかなり高い成長率と言ってもいいのではないか。 首相は今回の統計や有識者の意見などを参考にして、消費税増税の時期や幅を決定する。5%の税率を14年4月に8%、15年10月に10%まで引き上げる予定を堅持するのか。それとも予定の修正や先送りに動くのか。大事な決断のタイミングが近づきつつある。消費税増税は財政再建の重要な一歩だ。景気に与える影響には細心の注意を払うべきだが、増税そのものを回避するのはリスクが大きいといわざるを得ない。問われるのはデフレの克服と消費税増税を両立させる工夫である。金融緩和や財政出動の効果が出ているうちに有効な成長戦略を実行し、日本経済の岩盤をしっかりと固めなければならない。首相は「秋のさらなる成長戦略の実行など、景気(の浮揚)に力を入れていきたい」と語った。消費税増税を実行しても成長を維持できるよう、大胆な規制緩和や法人税減税に踏み込むべきだ。消費税増税の円滑な価格転嫁を促す政策や、住宅などの駆け込み需要と反動減を緩和する政策にも万全を期す必要がある。安倍政権はこうした努力を積み重ね、増税の軟着陸を目指してほしい。 *2:http://www.jiji.com/jc/c?g=pol_30&k=2013082400211 (時事ドットコム 2013/08/24) 3党合意に沿い消費増税を=斉藤公明税調会長インタビュー 公明党の斉藤鉄夫税制調査会長は、時事通信のインタビューに応じ、4~6月の国内総生産(GDP)速報値が年率換算で前期比2.6%増となったことを受け、自民、公明、民主各党による「社会保障と税の一体改革」に関する3党合意に基づき、予定通り消費税を引き上げるべきだとの考えを示した。与党が検討を始めた設備投資減税に関しては、企業の省エネ設備などの導入を後押しする考えを強調した。 <主な一問一答は次の通り> ①4~6月のGDP速報値が年率換算で前期比2.6%増となった。どう評価するか。 消費税を来年4月に8%に引き上げる3党合意を実行するのに十分な数字だ。(消費増税は)社会保障の持続可能性をより強固なものにし、財政を健全化するために必要だと認識している。 ②安倍晋三首相の周辺には慎重論もある。 (増税先送りで)世界からの信認を失うことは長期金利の上昇につながる。(予定通りの増税を)やらないことも大きな景気腰折れの原因になり得るので、国際公約通り実行することが肝心だ。景気に不安があるなら、補正予算による十分な景気対策も考えてよいのではないか。 ③設備投資減税の具体策は。 省エネやエネルギーの効率的な利用をもたらす設備投資を積極的に支援する。党としては、再生可能エネルギーや省エネルギー製品に個人として投資し、子や孫に贈与した場合に税優遇を行う「緑の贈与税」も提案している。 ④法人実効税率の引き下げは。 2年後に(法人税に上乗せされている)復興増税分がなくなり、実効税率が下がる。その時点でもう一度考える必要があるが、今の時点では財源との関係でなかなか考えられる状況にはない。 ⑤消費税10%時の導入を目指す軽減税率について、税率の水準に関する考えは。 標準税率が10%になる時、(軽減税率の対象品目の税率は)8%から下がることはあり得る。食料品などは5%がベースになる。可能性として5~8%があり得る。財源との見合いだ。 *3:http://www.nikkei.com/paper/article/?b=20130831&ng=DGKDASFS3005E_Q3A830C1EE8000 (日経新聞 2013.8.31) 消費増税で社会保障の財源確保を 有識者聞き取り5日目、低所得者へ配慮求める 政府は30日、消費増税について有識者から意見を聞く集中点検会合(5日目)を開いた。社会保障などに詳しい9人の有識者が参加。年金や医療などの財源を確保するため、税率の引き上げはやむを得ないとの意見が多数を占めた。負担を重く感じやすい低所得者に十分な配慮を求める声も目立った。9人のうち予定通り2014年4月から消費税率を8%に上げることに6人が賛成した。清家篤・慶応義塾長は「計画通りに引き上げられて、社会保障制度改革のための財源が確保されることが大切だ」と指摘。奥山千鶴子・NPO法人「子育てひろば全国連絡協議会」理事長は「子育て世代には厳しい選択だが、ここで消費税を引き上げなければ子育て支援の充実も図れない」と語った。 低所得者らへの措置を促す声も相次いだ。林文子・横浜市長は「大切なのは社会で弱い立場の人たち、中小企業、あとは被災地の問題だ」と発言。岡崎誠也・国民健康保険中央会会長は入院時の負担を軽減する高額療養費制度の拡充などで「低所得者への対策をきめ細かくやっていく必要がある」と話した。消費増税では、低所得者の健康保険料の軽減策や低所得者に一律で現金を配る「簡素な給付措置」などをあわせて実施する予定になっている。 清家氏は「引き上げのスケジュールが変われば、待機児童の解消策や保険料軽減策などの政策実現が不可能になったり、遅れたりしてしまう」と語った。 一方、白石興二郎・読売新聞グループ本社社長は「税率引き上げの際には(新聞も含めて)生活必需品を中心に(税率を低く抑える)軽減税率を導入すべきだ」と主張。「経済状況を考えると、来年4月に8%へ税率を引き上げる状況にはない」と述べ、来年4月の引き上げを見送り、15年10月に一気に10%に上げることを提案した。 大久保朝江・NPO法人「杜の伝言板ゆるる」代表理事は「被災地では建物の復興が遅れている。建物を買うに当たって消費増税の影響は大きい」とし、1年先送りを主張した。精神医療などに詳しい広田和子氏は「生活困窮者や生活保護者が一番打撃を受けるのが消費税だ」と述べ、予定通りの引き上げに反対した。 *4:http://www.saga-s.co.jp/news/global/corenews.0.2538975.article.html (佐賀新聞 2013年8月25日) 消費増税「予定通り」22% / 共同通信世論調査 共同通信社が24、25両日に実施した全国電話世論調査によると、来年4月に消費税率を8%に引き上げる方針に関し、予定通り実施すべきだとの回答は22・5%にとどまった。現行税率5%の維持を求める回答が29・1%で最も多く、次いで「引き上げ時期の先送り」22・7%、「引き上げ幅の縮小」22・0%となった。見直し策をめぐっても意見が割れた格好だ。安倍晋三首相は10月上旬に消費税増税に結論を出す構えだが、国民の意見が割れている状況は判断に影響を与えそうだ。憲法解釈で行使が禁じられている集団的自衛権については「行使できないままでよい」が47・4%で最多だった。 *5:http://www.jcp.or.jp/akahata/aik13/2013-08-30/2013083001_02_1.html (赤旗 2013.8.30) 税理士137人が「アピール」 消費税増税中止求める 安倍政権が4月に強行しようとしている消費税の増税に反対する税理士が29日、衆院第2議員会館で記者会見を開き、税の専門家として日本経済を低迷させる増税の中止を求めるアピールを発表しました。北海道から沖縄まで全国36人の税理士が呼びかけ、29日現在で137人が賛同しています。アピールは、大企業や高額所得者の所得が増えている一方で、働く者の賃金は引き下げられ、中小企業の収益は悪化していると指摘。所得の低い人に負担が重い不公平な税制である消費税の増税は、国民生活や中小企業の営業を破壊すると指摘しています。また、大企業へのゆきすぎた減税や富裕層への優遇税制を見なおすことの必要性を指摘。国民の暮らしと権利を守るルールをつくり、国民の所得を増やすことも税収増をはかるためには重要と強調しています。「格差が広がり、経済が低迷している今日、消費税の増税実施は中止すべきです」と訴えています。 会見では、税理士の浦野広明、湖東京至、佐伯正隆、永沢晃、平石共子、青木輝光の各氏が、増税中止への思いを語りました。浦野氏は「国政の指針は日本国憲法です。税金は憲法にもとづき、負担能力に応じた取り方であるべきです」と語りました。湖東氏は「多くの中小企業は、消費税を滞納すると融資が受けられないので、給料や経費を削って必死に納めています。消費税が8%や10%になったら、これらの事業者の大半は事業を続けられなくなります」とのべました。 *6:http://www.nikkei.com/article/DGXNASFS3003I_Q3A830C1PP8000/ (日経新聞 2013/8/30) みんな・渡辺代表、消費増税凍結申し入れへ みんなの党の渡辺喜美代表は30日の記者会見で、消費増税について「タイミングをみて首相に働きかけたい。思い切った決断を望みたい」と述べ、近く増税凍結を申し入れる考えを示した。有識者による消費増税の集中点検会合に関しては「賛成派が圧倒的に多い。役所がお墨付きを得る常とう手段で首相の価値をおとしめる」と批判した。 *7:http://digital.asahi.com/articles/TKY201308300538.html?ref=comkiji_redirect&ref=nmail_20130831mo&ref=pcviewpage (朝日新聞社説 2013.8.31) 予算編成 しまりのなさに驚く 来年度の予算編成で、各省庁が財務省に概算要求を出した。一般会計の総額は過去最大の99・2兆円で、今年度予算を7兆円近く上回る。省庁ごと、分野ごとでも軒並み増額だ。査定はこれからだが、財政再建などどこ吹く風と言わんばかりのしまりのなさに、あきれるほかない。 景気の回復基調を受けて税収は増加が見込まれ、来春には消費増税も想定される。一方、安倍政権はデフレ脱却へ「機動的な財政運営」を掲げる。先の参院選で業界団体の支援を受けた与党からは「予算を増やせ」の声がかまびすしい。古い自民党そのままだ。「入り」が増え、「出」には追い風が吹く。要求しなければ予算はつかないから、とにかく目いっぱい要求する。そんなゆるみきった構図の象徴が「特別枠」だろう。省庁の縦割りを超えて予算を重点配分するのが建前だが、防災や経済成長、地域活性化など実態は何でもありだ。国土交通省や農林水産省が特別枠をフルに使い、公共事業費の要求額を今年度予算より2割近く増やすなど、すっかり「別ポケット」になっている。 財政難への危機感がないのだろうか。「入り」と「出」の現状を、今年度の一般会計で改めて確認したい。全体で92・6兆円に及ぶ歳出の半分近くは、借金(国債)でまかなっている。消費税収は社会保障にあてることになっているが、社会保障費が29兆円を超えるのに対し、国の消費税収は11兆円に満たない。税率を今の5%から10%に上げても足りず、しかも社会保障費は高齢化で毎年1兆円程度増えていく。消費税を除く所得税、法人税などの税収と、公共事業費など社会保障以外の政策経費を比べても、9兆円近い赤字だ。財政再建への出発点である「基礎的財政収支の黒字化」とは、こうした政策にかかわる不足分をゼロにすることだ。これ以外にも、過去に発行した国債の元利払い費(国債費、今年度は22兆円余)があることも忘れてはなるまい。財政の立て直しは、一朝一夕には達成できない。 国の成長率を底上げして税収を増やす▼必要な増税策を実行する▼できるだけ少ない予算で効果をあげて歳出を抑えていく――この三つについて、不断の努力が欠かせない。このままの甘い姿勢では、いまに厳しいしっぺ返しが来る。

| 消費税増税問題::2012.8~2014.11 | 02:30 PM | comments (x) | trackback (x) |

|

|

2013,08,16, Friday