左のCATEGORIES欄の該当部分をクリックすると、カテゴリー毎に、広津もと子の見解を見ることができます。また、ARCHIVESの見たい月をクリックすると、その月のカレンダーが一番上に出てきますので、その日付をクリックすると、見たい日の記録が出てきます。ただし、投稿のなかった日付は、クリックすることができないようになっています。

|

2024,09,16, Monday

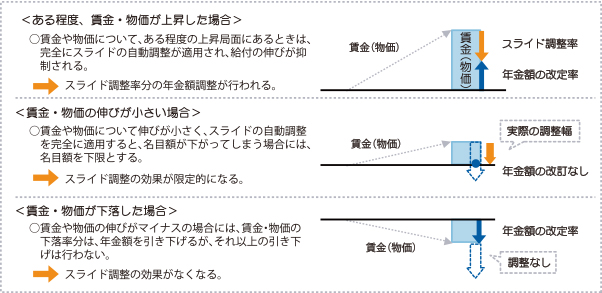

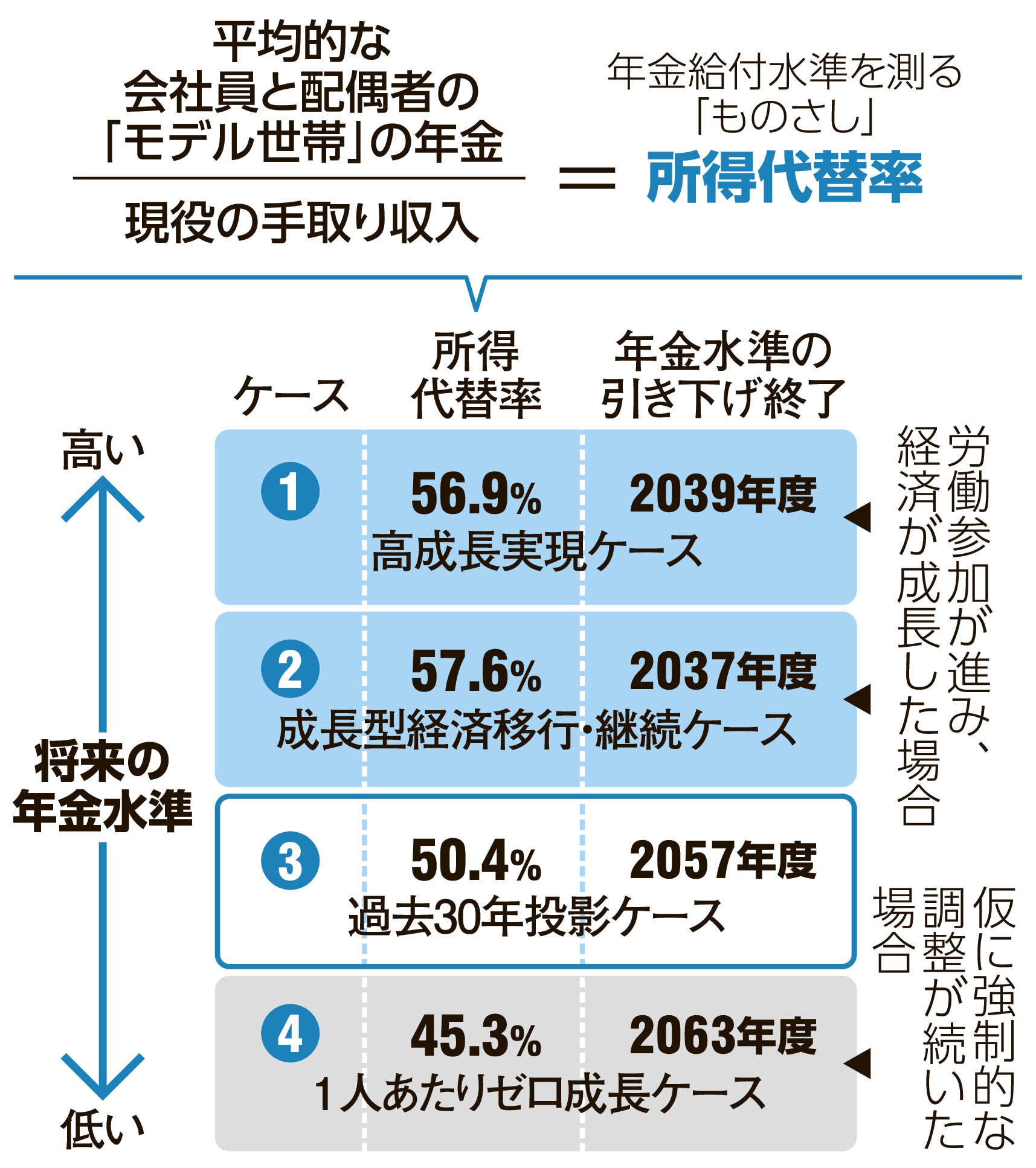

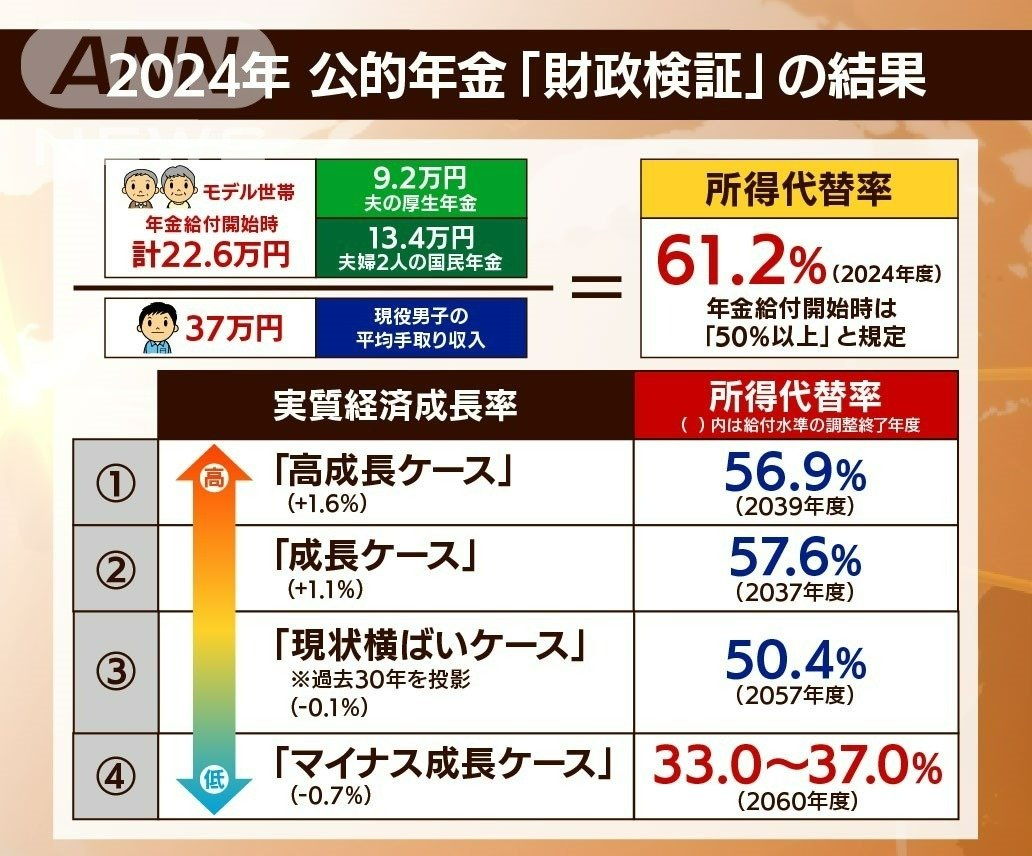

(1)公的年金の財政検証と年金改革

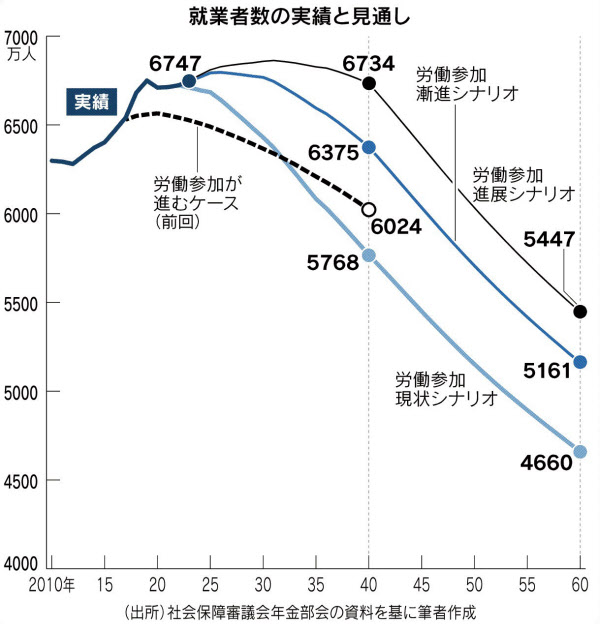

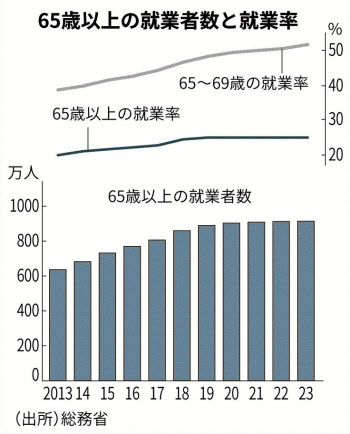

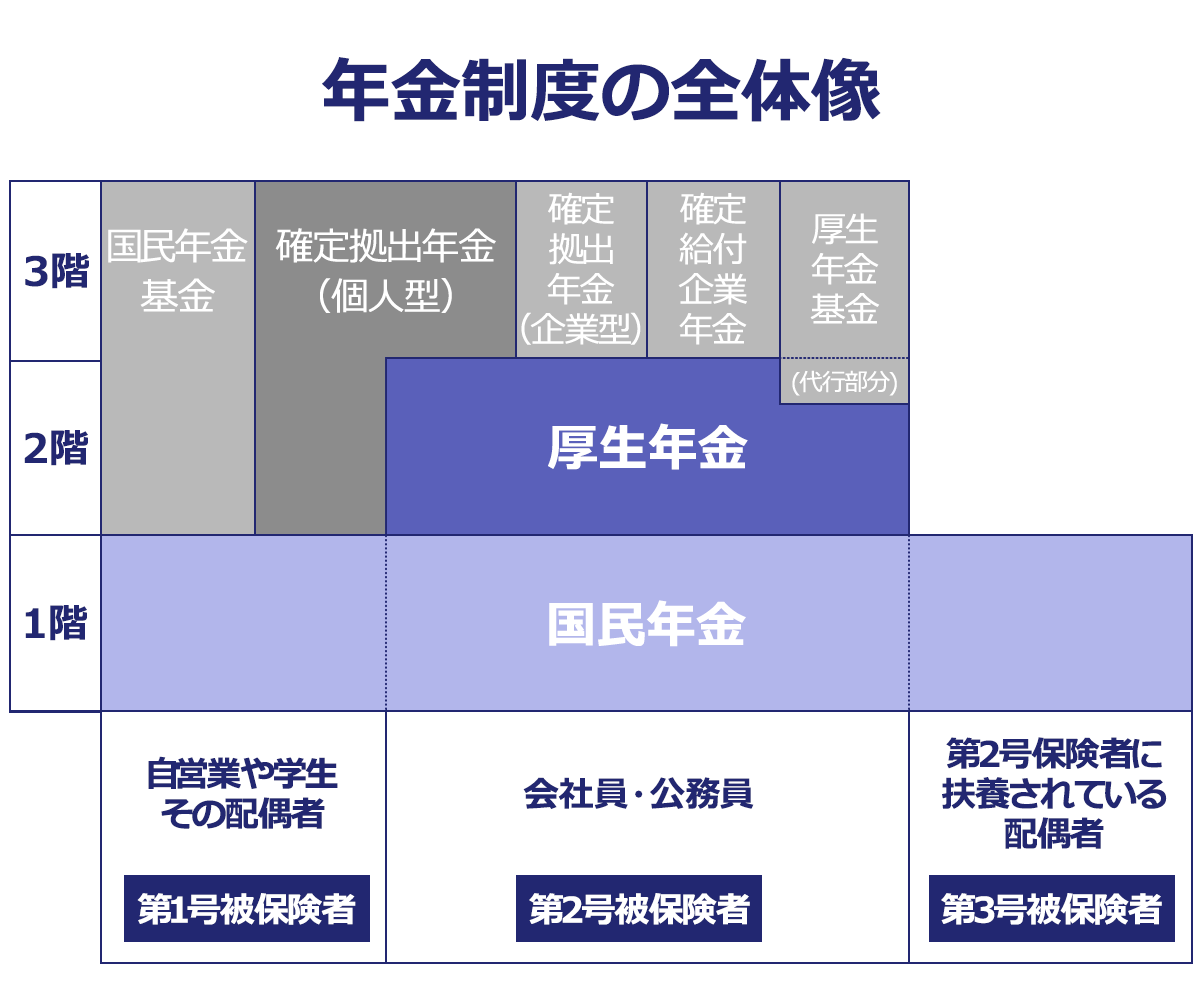

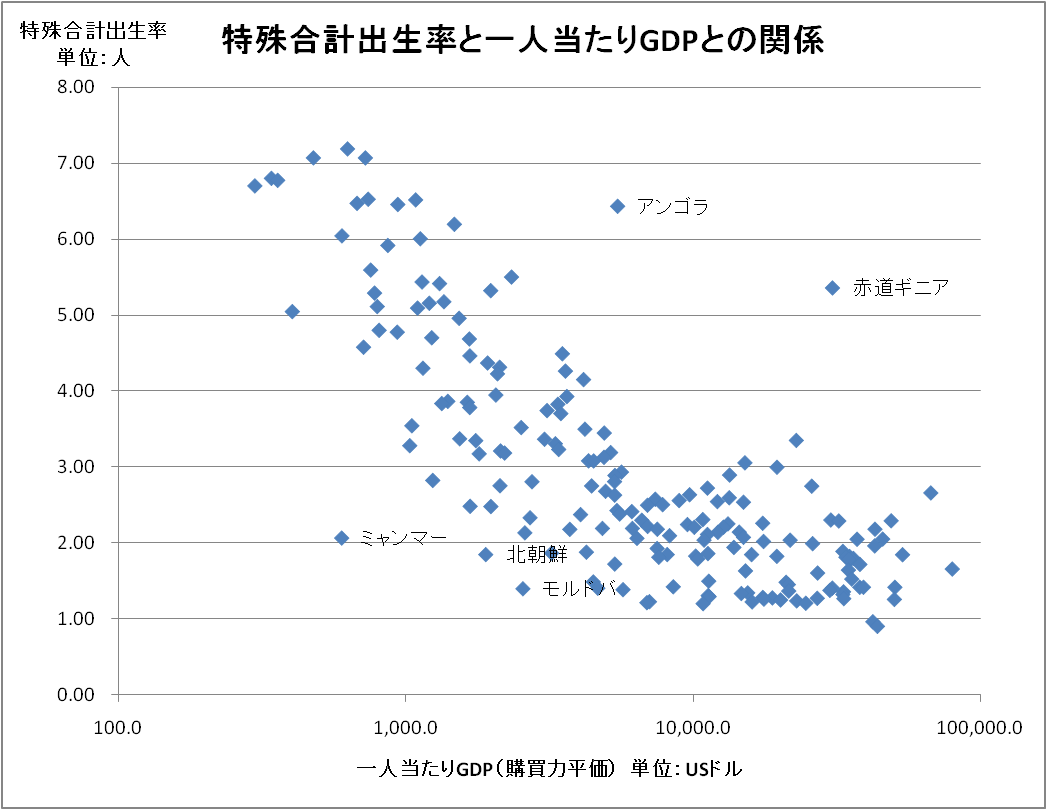

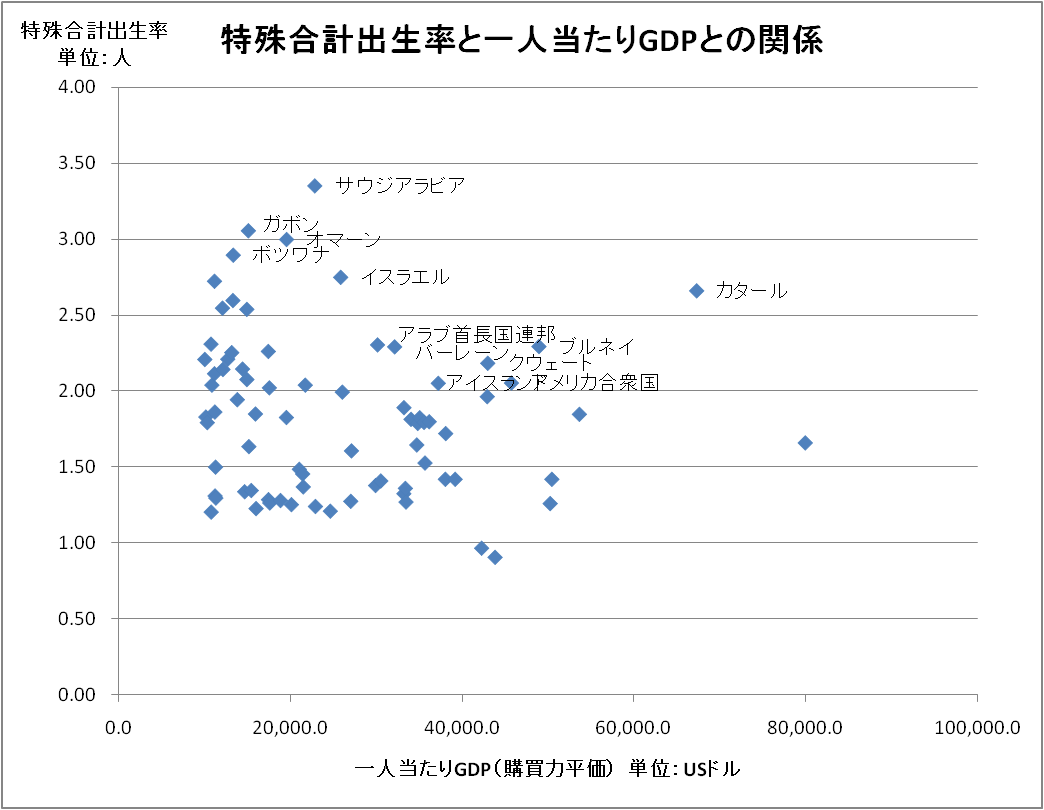

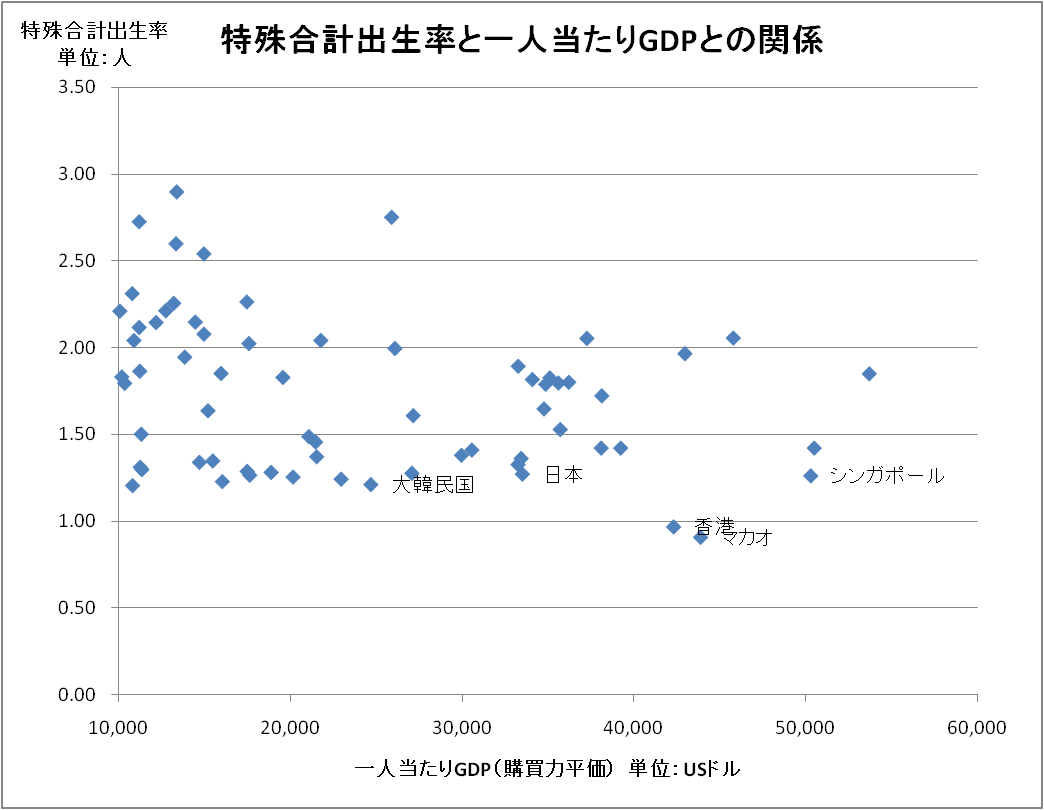

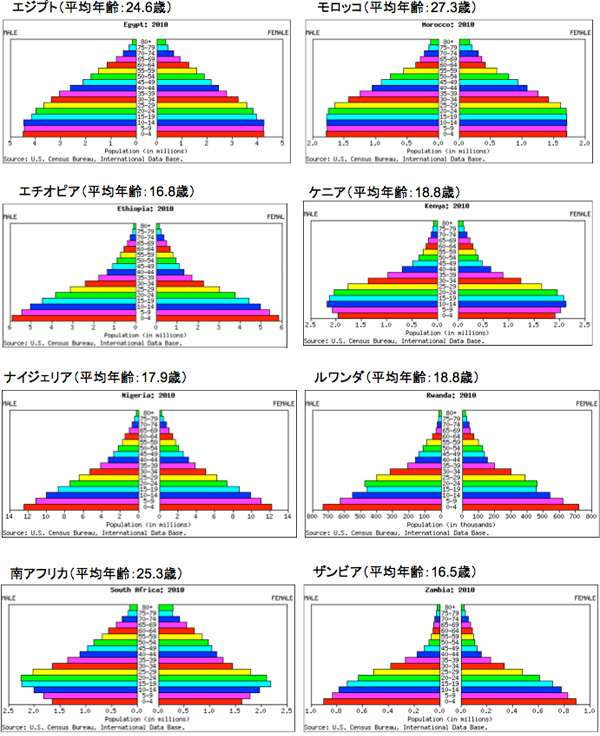

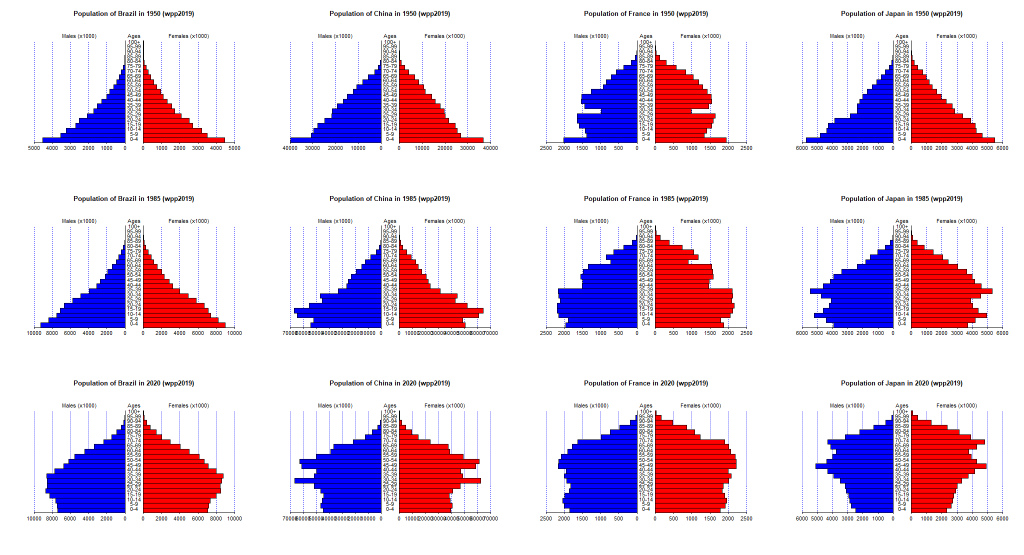

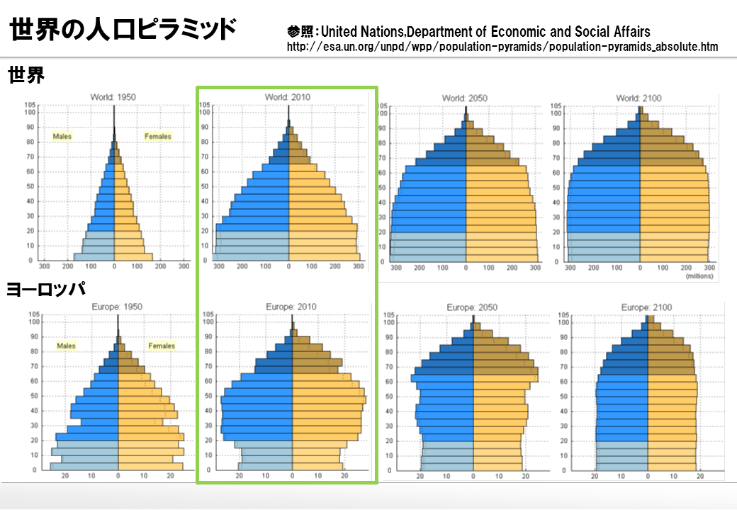

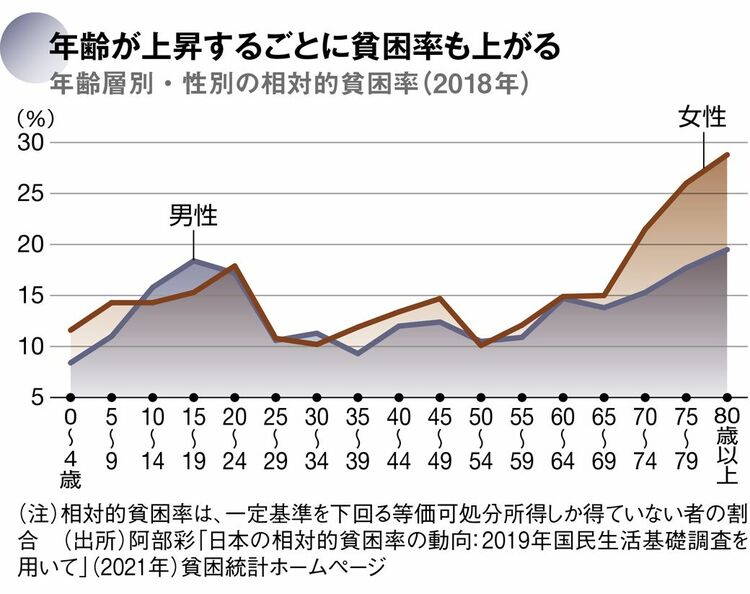

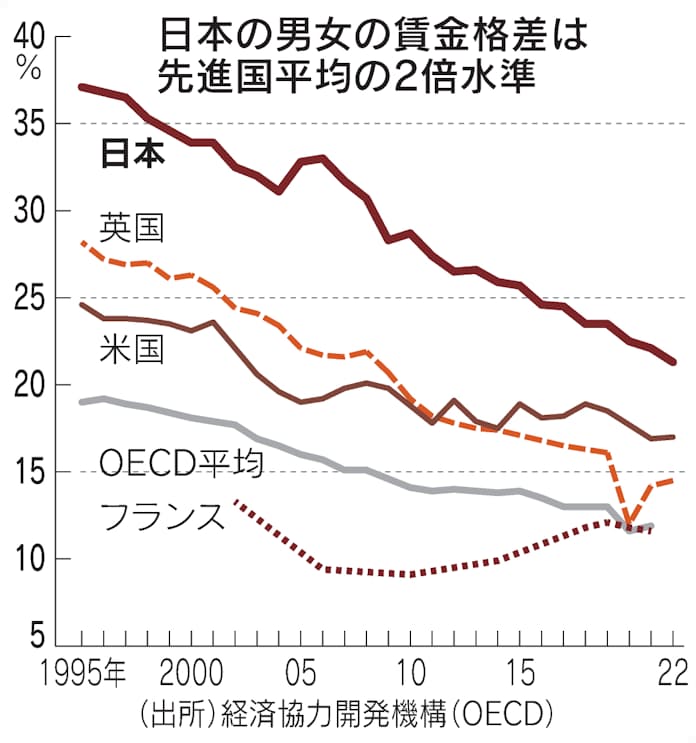

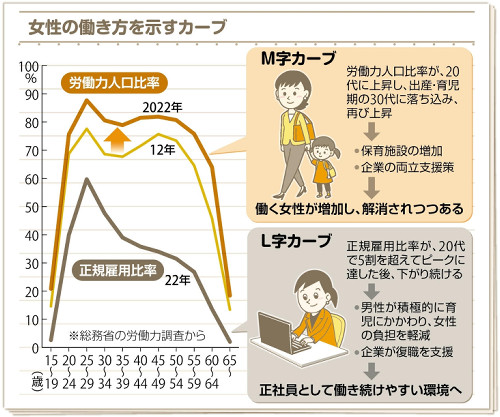

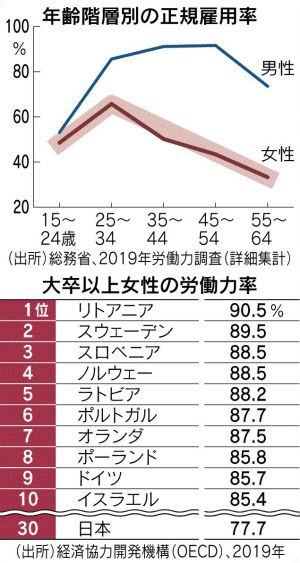

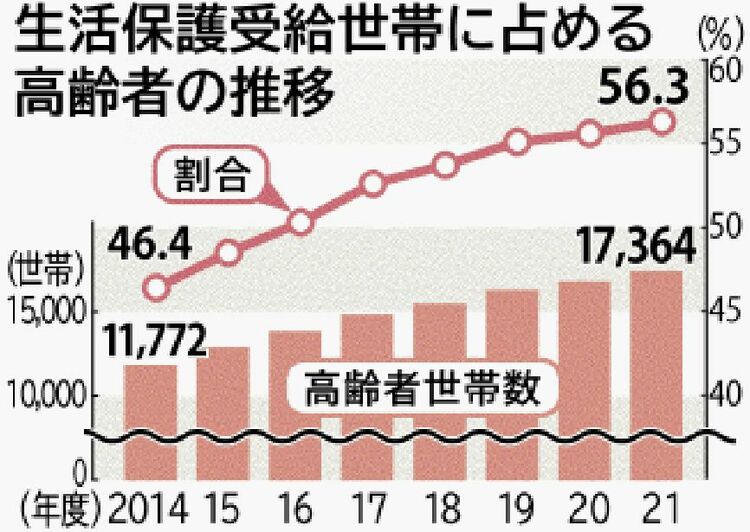

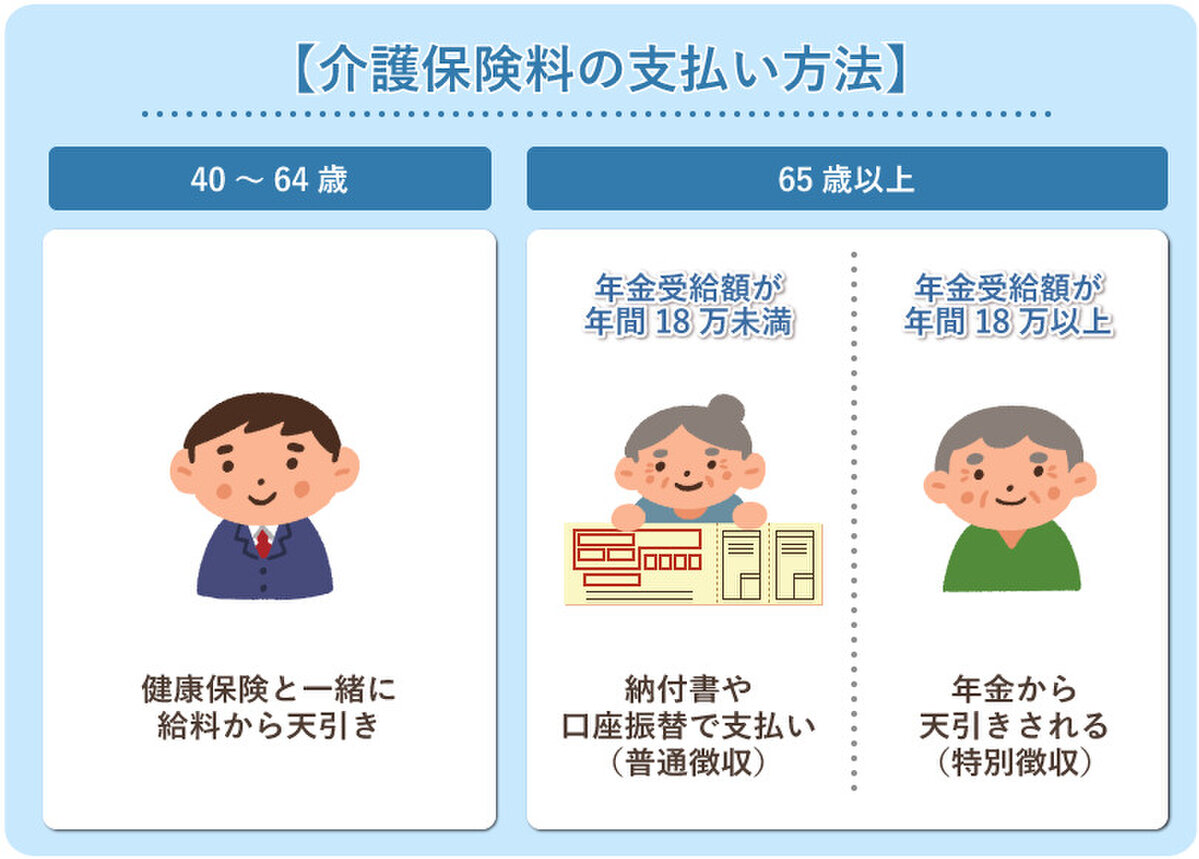

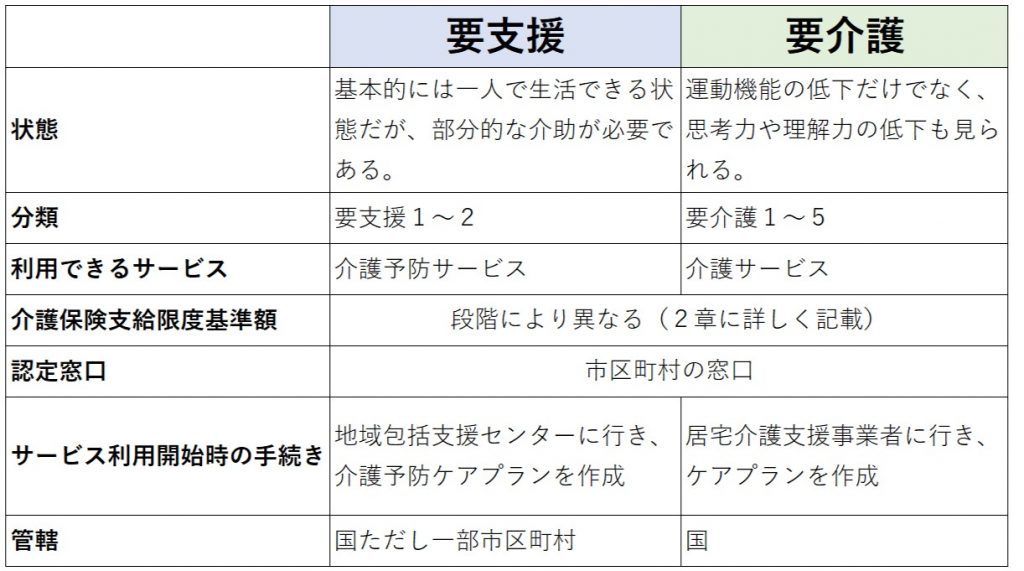

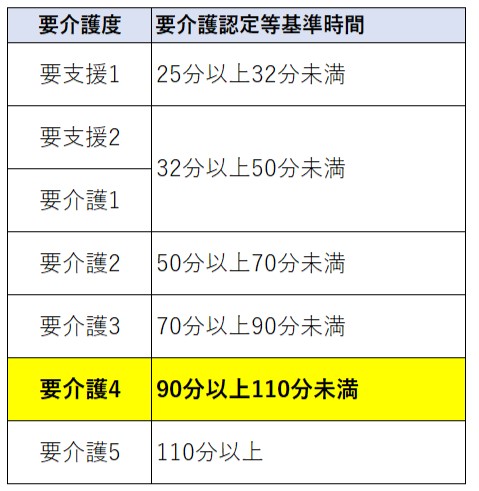

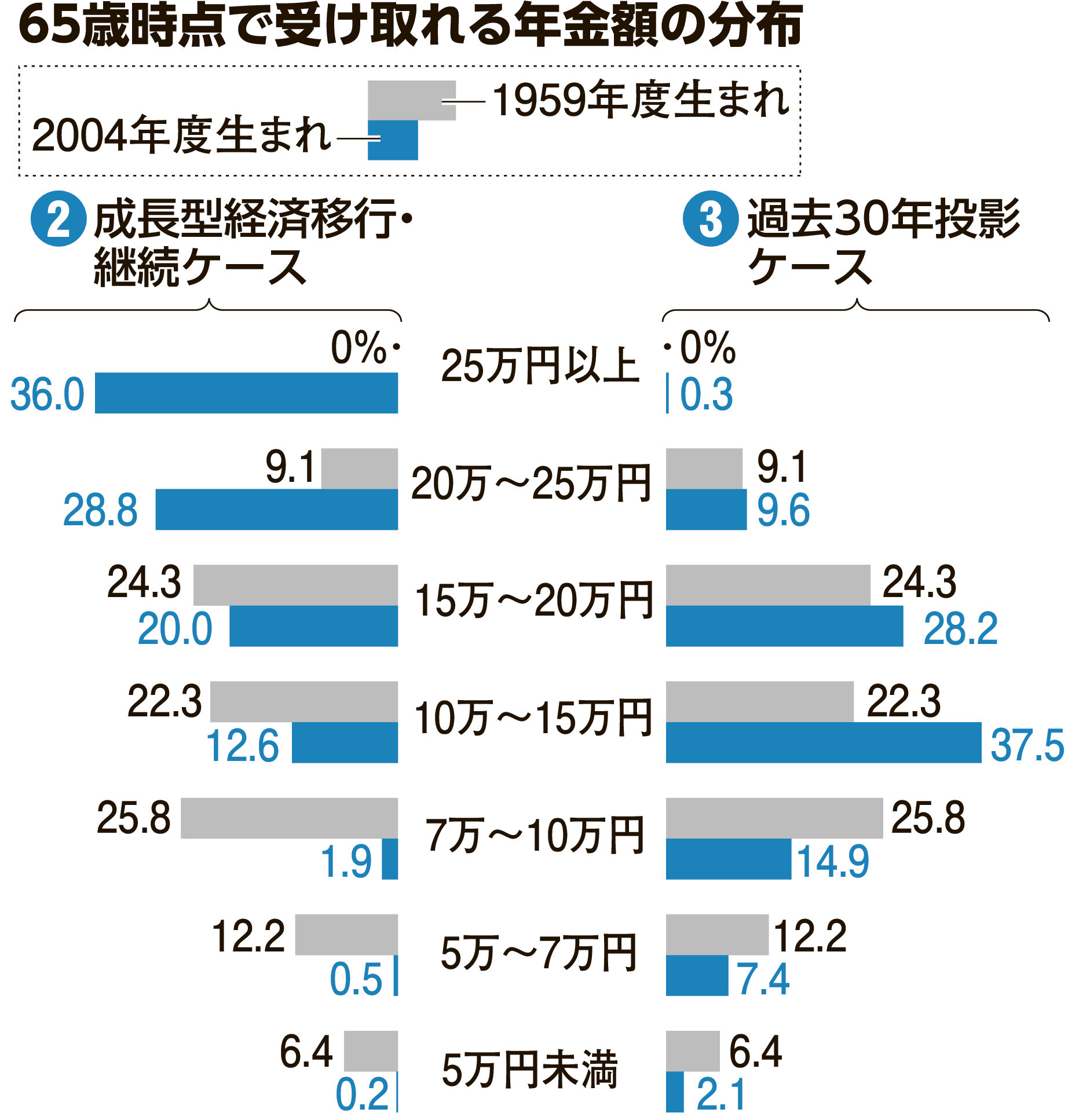

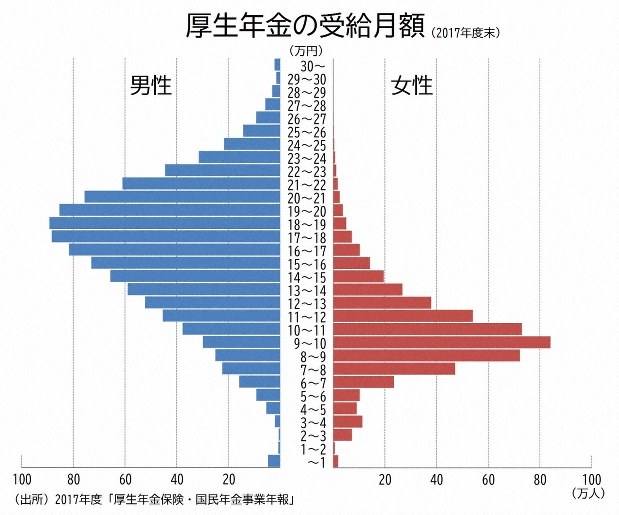

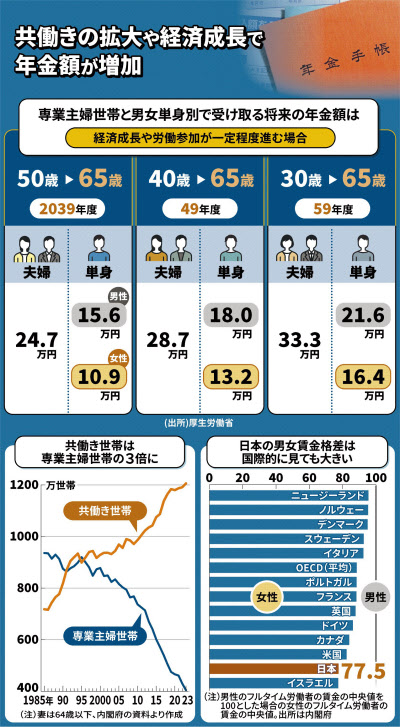

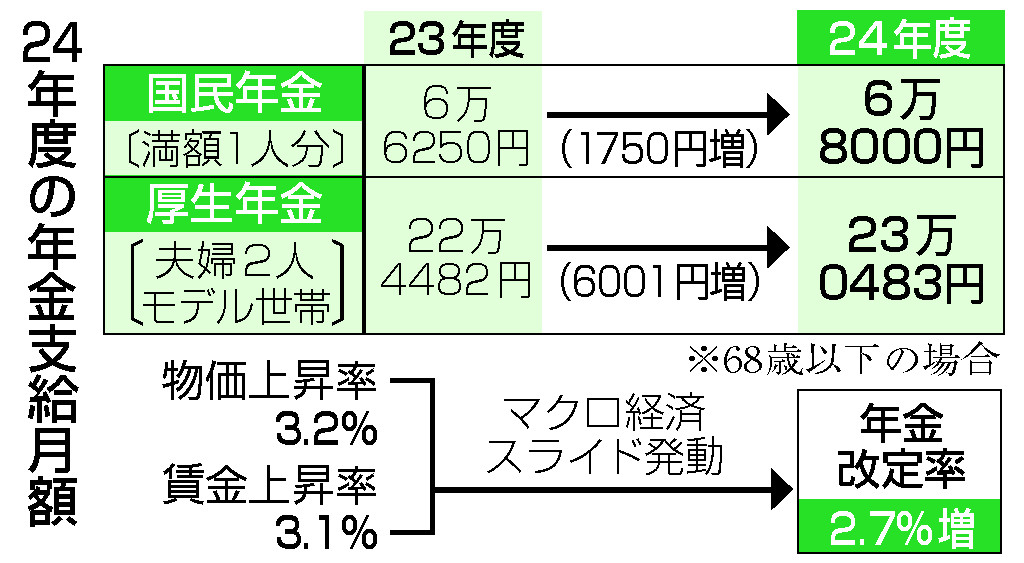

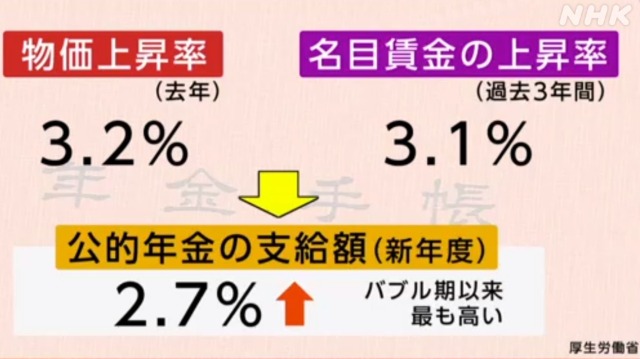

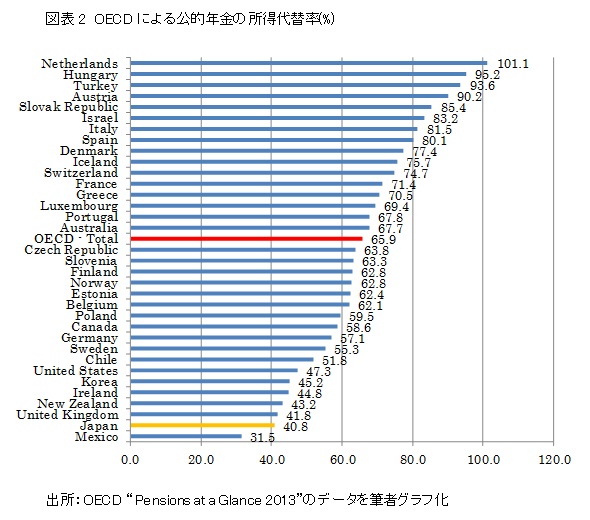

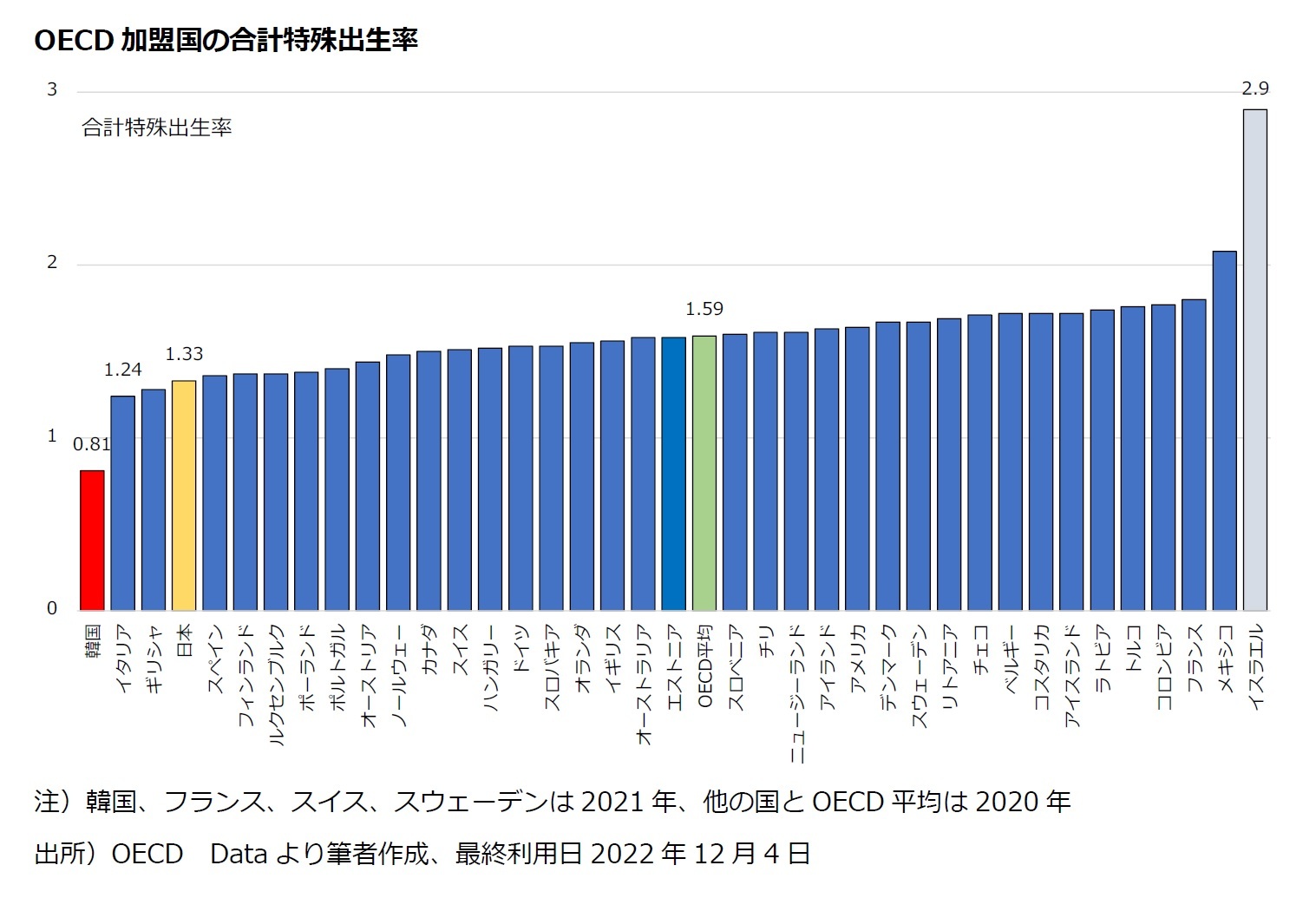

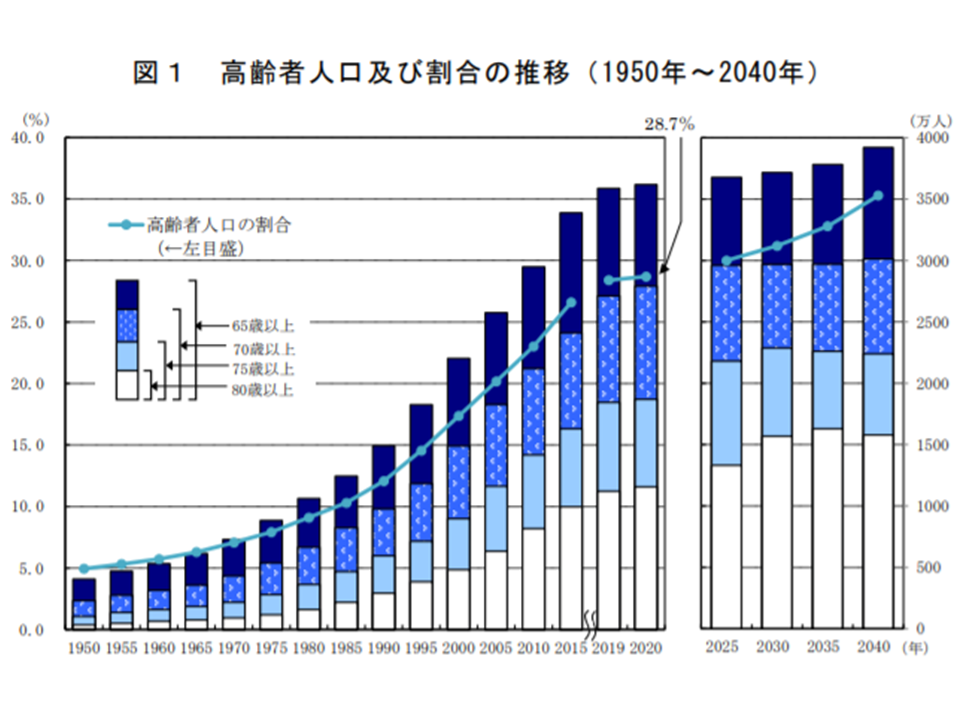

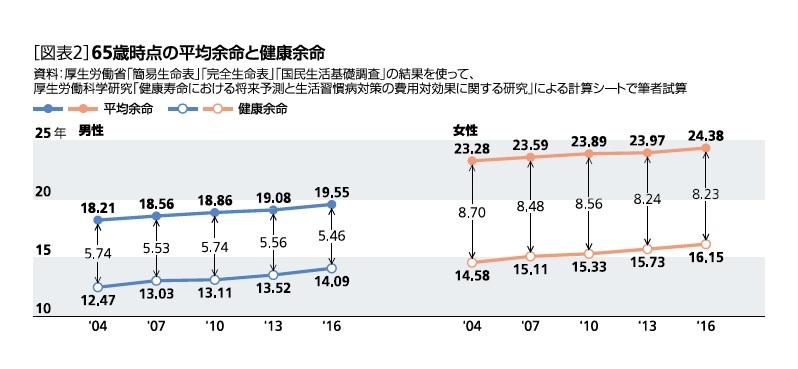

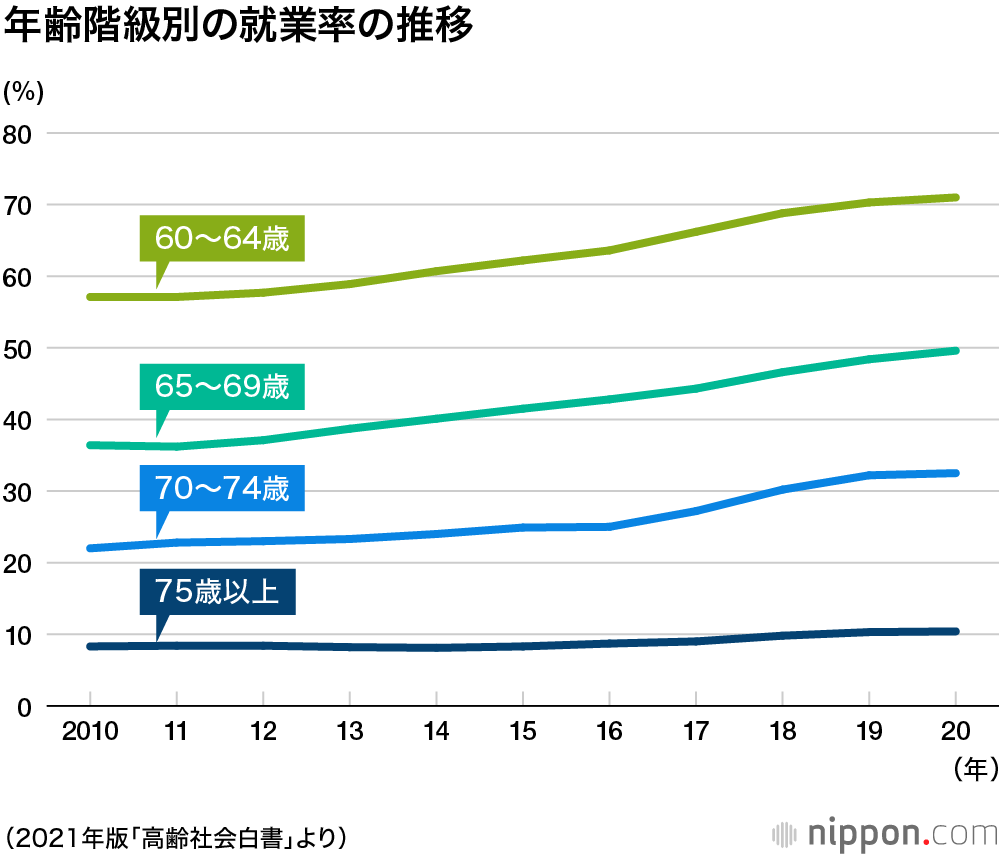

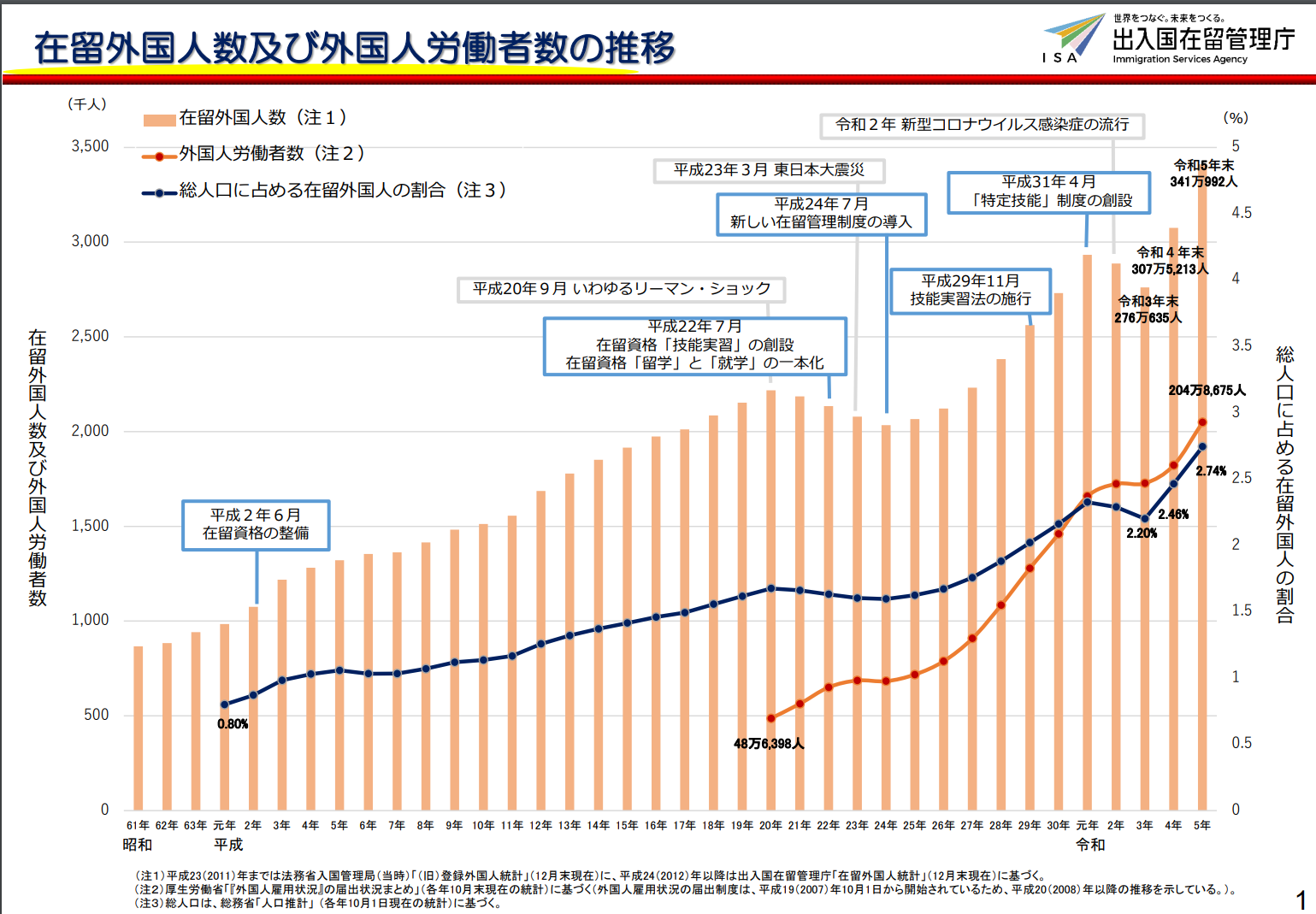

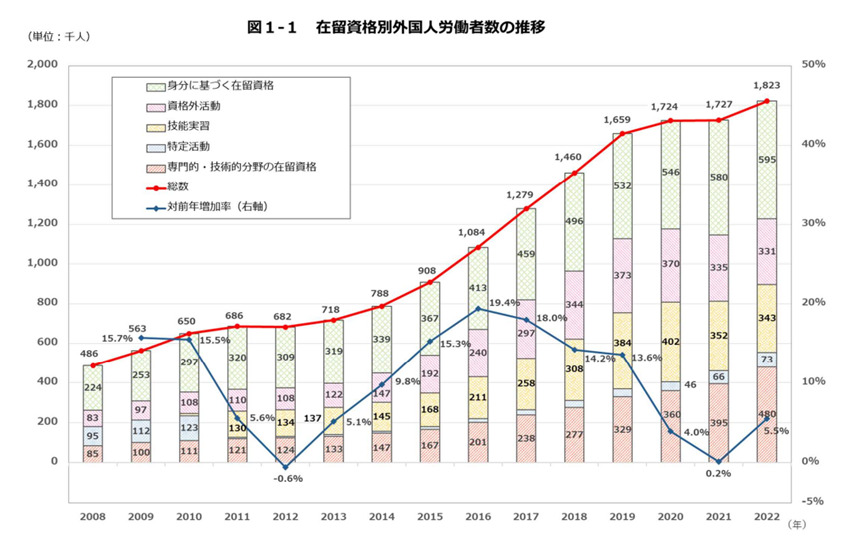

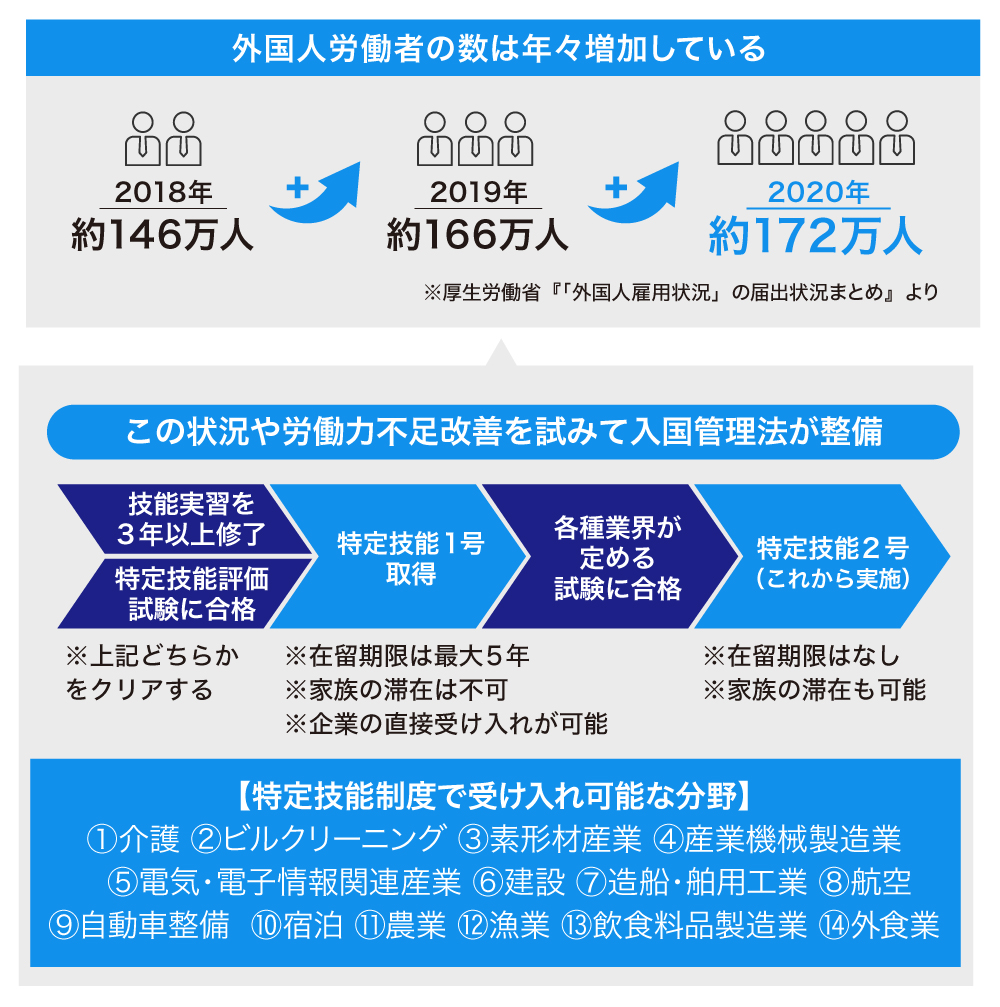

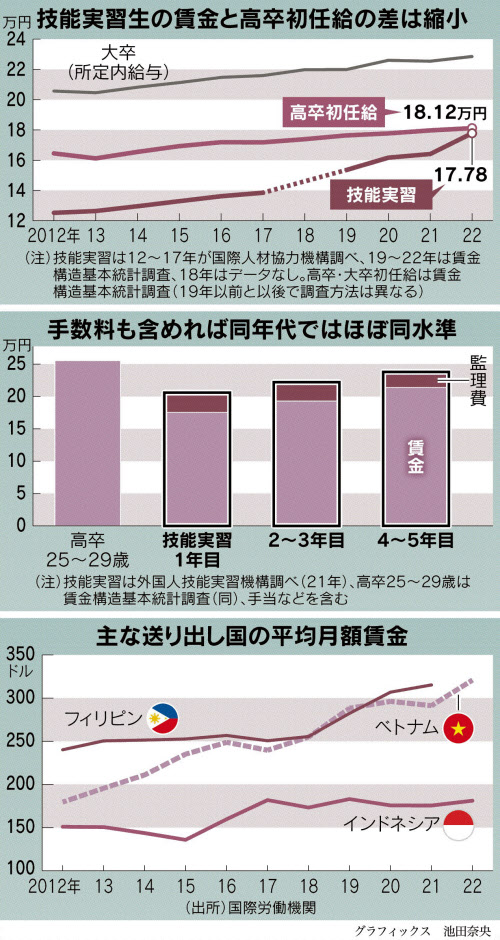

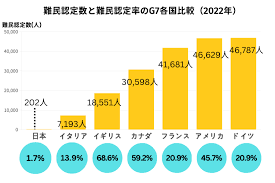

2024.9.2日経新聞 2024.9.16日経新聞 年金Hacs (図の説明:左図のように、労働参加が進めば人手不足が解消し、社会保障の担い手も増える。しかし、中央の図のように、2023年の高齢者就業率は50%超にすぎない。また、右図のように、2号保険者に扶養されている配偶者は年金保険料を払わずに基礎年金を受給できるが、これは他の被保険者との間で不公平を生んでいる。そのため、転勤の多い2号被保険者の配偶者で就業できない人は、2号被保険者とその雇用主に保険料を支払ってもらう仕組みに変更すべきだ) 1)公的年金の財政検証結果について *1-2-1は、①公的年金の「財政検証」結果が発表され、政府は年金水準維持のため年末にかけ制度改正を本格的に議論 ②i)高成長実現ケースは所得代替率56.9% ii)成長型経済移行・継続ケースは57.6% iii)過去30年投影ケースは50.4% iv)1人あたり0成長ケースは45.3% v)5人未満の個人事業所にも厚生年金を適用すれば60.7% vi)週10時間以上働く全ての労働者まで厚生年金適用を拡大すれば61.2% ③国民年金(基礎年金)支払期間5年延長は見送る ④企業規模に関わらず厚生年金加入対象の短時間労働者を増やす ⑤人口減少や長寿化に応じて給付を抑える仕組みが「マクロ経済スライド」 ⑥厚生年金積立金の活用により、基礎年金調整期間を厚生年金と一致させる ⑦基礎年金の保険料納付期間を40年(20~59歳)から45年(20~64歳)に延長 ⑧在職老齢年金撤廃 ⑨厚生年金保険料上限引き上げ 等としている。 また、*1-2-2は、⑩一定の経済成長で少子高齢化による給付水準低下は2024年度比6%で止まる ⑪成長率が横ばいで2割近く下がる ⑫高齢者の就労拡大が年金財政を下支え ⑬指標は「所得代替率」で「モデル世帯(40年働いた会社員の夫と専業主婦の妻)の年金」が現役世代男性の平均手取り収入の何%分にあたるかを示す ⑭厚労省がめざす「中長期的に一定の経済成長が続く成長ケース」で、2037年度の所得代替率は57.6%、給付水準は2024年度から6%低下 ⑮最も悲観的なマイナス成長ケースでは国民年金積立金が2059年度に枯渇して制度が破綻 ⑯高齢者・女性の労働参加が進んで厚生年金の水準が上がり、積立金が2019年想定より70兆円ほど増えて前回より改善 ⑰60代就業率は2040年に77%と推計(2022年から15%高い) ⑱将来出生率は1.36としたが、2023年の出生率は1.20 ⑲1.5%上昇を見込む実質賃金上昇率は2001~22年度の平均がマイナス0.3% ⑳年金制度の安定には就労拡大に繋がる仕事と育児の両立支援や外国人労働者の呼び込みが必要 ㉑財政検証は65歳で受け取る1人当たり平均年金額の男女別の見通しも示し、2024年度は男性14.9万円・女性9.3万円、成長ケースで2059年度に男性21.6万円・女性は16.4万円となり男女差が縮小 等としている。 このうち、①のように、年末にかけて年金制度改正を本格的に議論するのは良いが、厚労省は、⑬のように、いつまで「40年働いた会社員の夫と専業主婦の妻」をモデル世帯とする「所得代替率」を使うつもりなのだろうか? このような世帯は既に少数派で、女性の労働参加を促しながら専業主婦世帯をモデルとするのは自己矛盾している。その上、年金は個人単位で考えなければ働く女性が損をし、㉑のように、2024年度は男性14.9万円・女性9.3万円、成長ケースであっても2059年度に男性21.6万円・女性は16.4万円と年金受給額に男女差が存在するのは、同様に働いても男女間に賃金格差があり、女性の方が在職年数も短くなりがちであることに依るのだ。しかし、これをこそ早急に改めるべきである。 そのため、②の“所得代替率”は、夫婦で稼いできた世帯のケースも出さなければ、多くの世帯にとってどうなるのか不明である。また、経済成長率についても、1人当たりGDPを比較すれば、*1-2-3のように、「子だくさん≒女性の教育水準が低く、働いていないか、低賃金⇒貧乏」であり、⑤⑱の「将来出生率が高くなれば、年金の所得代替率を高くできる」という仮説に基づいた“マクロ経済スライド”は誤りなのである。 また、②⑩⑪⑭のように、経済成長の大きさで年金給付水準を下げるのも、経済成長するか否かの原因が国民にあるわけではなく、厚労省・経産省・農水省・文科省のこれまでの政策にあるため、間違った政策の責任転嫁である。仮に国民に責任の一端があるとすれば、それは、メディアを通した情報で政策の誤りを見抜けず政治家を選んだことに依るが、実態は政治家よりも行政庁の方が強いのである。 さらに、⑲の実質賃金上昇率には、生産性向上と生産性向上に資する産業の育成が必要だが、EV・再エネ・再生医療・介護サービスなどを見ると、これから発展する産業を抑える経産省・厚労省、物価上昇を促す財務省、生産性も上がらないのに賃金上昇を叫ぶ政治など、高コスト構造で日本企業が海外に生産拠点を移すことはあっても、将来性ある企業が日本で育ったり、海外企業が日本に生産拠点を移したりすることは、余程の補助金でもつけなければなさそうだ。 しかし、高齢者の就労については、平均寿命の伸びによって年金受給期間が伸びており、⑫⑯のように、高齢者や女性の就労拡大は年金財政を下支えをしているため、私は、③⑦⑧の国民年金(基礎年金)支払期間の5年延長と在職老齢年金撤廃はやればよいと思うが、健康寿命も伸びているため、年齢による差別(例:役職停止・定年・労災保険の加入年齢制限)の廃止と同時に行なうべきである。そうやって、⑰の60代就業率を100%にしなければ、結局は年金支払期間の延長も受給開始年齢の繰り上げもできないだろう。 また、女性の就労については、年金制度の安定だけでなく本人の老後生活の安定のためにも、④のように、企業規模に関わらず厚生年金加入対象の短時間労働者を増やすのは当然のことであるし、⑳のように、長期就労や就労拡大に繋がる仕事と育児の両立支援が必要であることも言うまでもない。また、外国人労働者の呼び込みも重要である。 なお、物価と賃金の上昇が続く場合には、⑨の厚生年金保険料の上限引き上げは当然のことになるが、⑥の「基礎年金に厚生年金積立金を活用する」というのは目的外使用だ。そして、これまでも、年金積立金が要支給額(=要積立額)という発生主義で認識されず、キャッシュフローだけを見て余っていると勘違いし流用されてきたのが、必要な積立金の不足原因であるため、同じことを繰り返して欲しくない。このように流用を重ねた結果、⑮のように、「年金制度が破綻した」と言って「緊急事態条項」を発動し、契約に基づいて年金保険料を支払ってきた国民が受給権を制限されてはたまったものではないのである。 2)世界の合計特殊出生率と一人当たりGDPの関係    すべて、*1-2-3の統計メモ帳より (図の説明:左図のように、合計特殊出生率とGDP/人はマイナスの相関関係があるが、アンゴラ・赤道ギニア・ミャンマー・北朝鮮・モルドバはその例外だ。また、GDP/人が1万ドル以下の国と赤道ギニアを除くと、中央の図のように、産油国・資源国でGDPの割に合計特殊出生率が高いが、GDP/人が必ずしも国民の生活の豊かさを示していない国である。さらに、産油国・資源国を除いて合計特殊出生率が1.3未満の国を拾うと、東アジア・東ヨーロッパの新興国に集中しており、西ヨーロッパ諸国に「成熟した国」とは何かを学ぶべきである)    人口ピラミッド アフリカ ブラジル・中国・フランス・日本 世界とヨーロッパ (図の説明:左図は、アフリカの人口ピラミッドでエチオピア・ナイジェリア・ルワンダ・ザンビアのようなピラミッド型は、多産多死型の国である。中央の図は、多産多死型の国が少産少死型に移行する過程を示しており、ブラジルは1985年頃まで、中国・日本も1950年代まで多産多死型の国だった。右図が、今後の世界とヨーロッパの人口構成を示しており、次第に少産少死型となって、2100年頃には生まれた人が高齢まであまり亡くならないことが予想されている) *1-2-3は、①190の国・地域で合計特殊出生率とGDP/人の相関をグラフにした ②GDP/人が数千ドルになるまで出生率とGDP/人は反比例 ③途上国の人口増大問題解決にはGDP/人を上げるのが正しい ④アンゴラ・赤道ギニアはGDP/人が比較的高いが出生率も高く、その理由は石油収入が必ずしも国民の貧困解消に結びついていない、GDP/人の増加で出生率が低下するまでに10年ほどかかるなど ⑤GDPが低いのに出生率も低いのがミャンマー・北朝鮮・モルドバで、ミャンマー・北朝鮮は圧政国家、モルドバは経済状態悪化 ⑥GDP/人が1万ドル以下の国と赤道ギニアを除くと、GDPの割に出生率の高い国はカタール・ブルネイ・バーレーン・アラブ首長国連邦・イスラエル・サウジアラビア・オマーン・ガボン・ボツワナと多くが産油国・資源国で、GDP/人が必ずしも国民の生活の豊かさを示していない ⑦日本と他の先進国を比較するため、産油国・資源国を除いて合計特殊出生率1.3未満の国をGDP/人が高い国から順に拾うと、シンガポール1.26人、マカオ0.91人、香港0.97人、日本1.27人、スロベニア1.28人、韓国1.21人、チェコ1.24人、スロバキア1.25人、ハンガリー1.28人、リトアニア 1.26 人、ラトビア1.29人、ポーランド1.23人、ベラルーシ1.20人と東アジアと東ヨーロッパに集中 ⑧成熟した国であるイギリスはじめ西ヨーロッパ諸国に成熟した国とは何かを学ぶべき としている。 このうち、①②③④⑤⑥は、合計特殊出生率とGDP /人の相関を調べた点が、大変、面白い。そして、日本政府が言う「出生率が上がれば、GDPが上がる」というのは、GDP全体 は少し上がるかも知れないが、GDP/人(国民1人1人の豊かさ)については事実でないことがわかる。 それでは、何故、②のように、GDP/人が数千ドルになるまで出生率とGDP/人が反比例するのかと言えば、GDP/人が数千ドル以下の途上国は産業革命以前で、食糧/人が乏しく教育・医療も普及していないからだ。そのため、③のように、途上国の人口増大問題解決には、GDP/人を上げる(≒食糧《栄養》・教育・医療を普及させる)のが正しい解決策になるのである。 また、④⑥の赤道ギニア・カタール・ブルネイ・バーレーン・アラブ首長国連邦・サウジアラビア・オマーン・ガボン・ボツワナ等の産油国・資源国は、GDP/人は比較的高いが出生率も高く、その理由は、資源からの収入が必ずしも国民の豊かさに結びついていなかったり、宗教上の理由で女性の自由や権利が著しく制限されて女子教育が普及していなかったりするからだ。さらに、アンゴラのように、長期の内戦で経済が疲弊し人口も減少して、復興によってGDPが増加し、食糧・教育・医療が普及して出生率が低下するまでに数十年の歳月がかかることもある。 なお、⑤のように、GDPが低いのに出生率も低いミャンマー・北朝鮮は圧政国家で、同モルドバは経済状態の悪化が原因としているが、⑦の日本・韓国・シンガポール・マカオ・香港などの東アジア諸国も、未だに儒教由来で個人(特に女性)の権利を軽視する国々であり、組織(会社・世帯など)のために個人(特に女性)を犠牲にすることを厭わないどころか尊ぶ風潮の残っている全体主義・集団主義国家(反対用語:個人を大切にする民主主義国家)である。 さらに、スロベニア・チェコ・スロバキア・ハンガリー・リトアニア・ラトビア・ポーランド・ベラルーシなどの東ヨーロッパ諸国は、社会主義という全体主義国家から市場経済社会に加わって日が浅く、社会主義的価値観を持つ国民も多く残っている上に、未だに国民生活が豊かとは言えない状態なのであろう。 そのため、⑧の「成熟した国であるイギリスはじめ西ヨーロッパ諸国に成熟した国とは何かを学ぶ」とすれば、それはまさに第二次世界大戦敗戦後に欧米先進国から日本に与えられた日本国憲法(1946年11月3日公布、https://www.japaneselawtranslation.go.jp/ja/laws/view/174 参照)に書かれている理念そのものであるため、解釈改憲などをして後戻りさせること無く、その理念を実行すれば良かったのだ。 3)非正規労働(特に女性)と低賃金・低年金     2024.9.20東洋経済 2023.12.10日経新聞 2023.10.2読売新聞 2021.3.30日経新聞 (図の説明:1番左の図は、2018年の相対的貧困率で年齢が上がるごとに貧困率が上昇し、中でも1人になった女性の貧困率が上がっている。また、左から2番目の図は、日本の男女間賃金格差で先進国平均の2倍だ。そして、右から2番目の図は、働く女性が増加してM字カーブは解消されつつあるが、子育て後は非正規の仕事しかないため、正規雇用率はL字カーブになることを示している。さらに、1番右の図は、上が年齢階層別正規雇用率で、下は大卒以上の女性の労働力率だが、日本は先進国の中で著しく低いことを示している) *1-3-2は、①2023年は共働き世帯が1200万を超え、専業主婦世帯の約3倍 ②保育所増設・育児休業拡充等の環境整備が進んで仕事と家庭を両立しやすくなったことが背景 ③社会保障・税制は専業主婦を前提にしたものが多く改革が急務 ④2023年の15~64歳女性の就業率は73.3%で、この10年で10.9%の伸び ⑤2023年の専業主婦世帯は、妻が25~54歳では21~23%だが、55~64歳で31%、65歳以上は59% ⑥共働き女性の働き方は、週34時間以下の短時間労働が5割超 ⑦年収は100万円台が最多で100万円未満がその次 ⑧短時間労働が多い理由の1つは「昭和型」の社会保障・税制による専業主婦優遇 ⑨配偶者の収入制限がある配偶者手当を支給する事業所は49%で減少 ⑩共働きが主流で各業界で人手不足が深刻さを増す中、官民をあげた制度の見直しが不可欠 としている。 また、*1-3-1は、⑪年金受給月額が10万円未満の割合は、現在「65歳」の女性は7割弱、「50歳」女性は6割弱になる ⑫どちらも女性の老後が安心というレベルでない ⑬高齢女性に厳しく、頑張って働く必要がある ⑭50歳の女性は結婚・出産退職が多かった世代で、今から働くのは難しいが、働いたり、キャリアアップしたりすることが老後の生活に大きく影響 ⑮女性の低年金は、非正規雇用が多く世帯中心に考え個人単位の生活を想定しなかったことが原因 ⑯国が進める厚生年金の非正規雇用への適用拡大は年金財政改善のためで、非正規雇用の老後生活という視線がない ⑰「男女の賃金格差で女性の低年金は当然」という考え方もあるが、男女の賃金格差自体が社会的に認められない ⑱現在働く女性の老後は、現在の高齢女性より数字上は良いが、国民の実感とは距離 ⑲「低年金の人は生活保護に」という考え方は、年金制度は維持できるが、生活保護給付費が増加するため持続可能性が低い ⑳年金を巡る政策は、現在の雇用政策と結びつけて考えるべき 等としている。 このうち、①②③④は、そのとおりであるため、社会保障は、夫婦子2人の専業主婦世帯を標準にするのではなく、個人を中心として共働き世帯の生涯所得を出すべきだ。そうすれば、⑥⑦のように、子育てを原因としてやむを得ず正規から非正規に転換することが、生涯所得の減少にどれだけ影響するのか(=女性にとっての結婚・子育ての機会費用)が明確にわかり、それは出産費用の無償化や結婚・出産祝い金の金額とは2~3桁違うため、教育水準が高くなるほど少子化する原因が特定できて、的確な解決策が出る筈である。 なお、⑧⑨のように、短時間労働が多い理由が、社会保障・税制と雇用における配偶者手当による専業主婦優遇というのは正しいだろうが、⑤のように、2023年の専業主婦世帯は、妻が25~54歳では21~23%、55~64歳では31%、65歳以上では59%と年齢が上がるにつれて所得を得る仕事をする妻の割合が減るが、その理由は、昭和の“規範”の中で生かされ、現在も女性差別・年齢差別が存在している中、65歳以上の女性の雇用は著しく厳しいという社会構造にある。 そして、この状態は、男女雇用機会均等法による均等待遇義務化以前の影響が色濃く残っているからであり、専業主婦に甘んじざるを得なかった妻たちの責任とは言えないため、⑩のように、官民をあげた制度の見直しをするとしても、年金制度の変更は、少なくとも国が男女雇用機会均等法によって男女の均等待遇を義務化した2001年以降に就職した世代からにすべきだ。何故なら、各業界の人手不足は深刻だが、企業の我儘を満たすのが改正目的ではなく、(金銭だけではない)負担と給付の公平性を正すのが最も重要な改正目的だからである。 さらに、男女の雇用が均等ではなく賃金格差が大きいため、⑪⑫⑱のように、年金受給月額10万円未満の割合は、現在「65歳」の女性で7割弱、「50歳」女性でも6割弱になるそうだが、物価が高騰している中で、「20万円未満の年金で老後は安心」などと思う人はいないため、「高齢者は裕福だ」と言っているのがどういう背景を持つ人なのかは、よく見ておくべきである。 つまり、⑬の「高齢女性に厳しく、頑張って働く必要がある」というのは、いかにも「年金額が低いのは本人の責任」とでも言っているかのようだが、高齢女性は、頑張って働いても男女間賃金格差が大きかった上に、女性が働く環境も整っていなかったため、結婚や子育てで退職させられることの多かった世代であることを忘れてはならない。 にもかかわらず、⑭は、「50歳の女性は結婚・出産退職が多かった世代」などと1986年施行の最初の男女雇用機会均等法以降に就職した女性だけが結婚・出産による退職が多かったかのように記載している。しかし、男女雇用機会均等法もない中で働き、均等法を作ることから始めさせられた均等法以前の世代の苦労を無視しているのを許すわけにはいかない。何事も、常識や法律になった後で行なうのは容易であり、先端で常識にし、法律にした世代の方がよほど大変だったのであり、より偉いのだから、その苦労には正当に報いるべきなのである。 なお、⑮のように、女性の低年金は政府が個人の幸福を追求しなかったことが原因であり、⑯のように、国が進める厚生年金の非正規雇用への適用拡大も年金財政改善のためであって国民の老後生活維持・改善という視点ではない。つまり、それは、日本が未だ個人の自由や幸福を尊重する民主主義国家ではなく、国家や組織の論理を優先する全体主義・集団主義国家であり、特に女性・高齢者・外国人から搾取することに罪悪感を感じない国だということなのである。 そして、⑲のように、「低年金のため、生活できない人は生活保護になる」と書かれている年金・医療・介護はじめ社会保障については、1947年5月3日施行の日本国憲法25条「1項:すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。2項:国は、すべての生活部面について、社会福祉、社会保障及び公衆衛生の向上及び増進に努めなければならない」に定められている。そのため、「年金制度を維持するために、生活保護給付費が増加するのは云々」という議論は憲法違反である。 従って、⑳の年金を巡る政策は、雇用政策と結びつけて考えるべきなのは当然のことで、それは、組織の便法のためではなく、憲法第13 条に「すべて国民は、個人として尊重される。 生命、自由及び幸福追求に対する国民の権利については、公共の福祉に反しない限り、立法その他の国政の上で、最大の尊重を必要とする」と書かれているとおり、あくまで個人である国民の福利の増進のために行なわなければならないのだ。 4)年金の手取り額について    厚労省 2024.2.27沖縄タイムス 介護保険料の支払方法 (図の説明:左図のように、政府は「マクロ経済スライド」という他国に例を見ないおかしな手法とインフレ政策によって、国民に気づかれないように年金支給率を低下させているが、そうでなくても年金収入は不十分であるため、中央の図のように、高齢者が困窮し、生活保護受給世帯に占める高齢者の割合が増えている。その上、右図のように、65歳以上《第1号被保険者》になると少ない年金収入から介護保険料を徴収し、健康保険と一緒に天引きされる40~64歳《第2号被保険者》まで含めても40歳以上からしか保険料を徴収しないため、年収が減り、介護の必要性が増してから介護保険料を徴収するという保険として誤った制度になっているのだ)    2024.8.29Diamond 2023.2.27、2024.4.5そよかぜ (図の説明:左の3つの図は、額面年金収入200万円の人の社会保険料控除後の年金手取額順位で、ワースト1位は大阪市、ベスト1位は名古屋市だ。しかし、介助が必要になった場合に支給されるサービスは、右から2番目の図のように支援と介護に分かれており、給付財源は公費50%《国37.5%、地方12.5%》、介護保険料50%《第1号被保険者23%、第2号被保険者27%》だが、要支援の一部は地方負担であるため、高齢化率の高い地方ほど保険料が高い割に支援はなかなか受けられない状態になっている。ちなみに、右図のように、要支援は25~50分、要介護2~4では50~110分程度のサービスしか受けられないが、これで何ができるのか疑問だ) *1-4は、①年金定期便記載の年金額は「額面」であり、「手取り額」ではない ②年金手取り額は、「額面年金収入-税金(所得税・住民税)-社会保険料(国民健康保険料・介護保険料)」である ③所得税・住民税は同じだが、国民健康保険料・介護保険料は自治体により計算式や料率が異なるため、年金手取り額は住む場所で違う ④高齢化の進捗で国民健康保険料・介護保険料は上がっている ⑤22~60歳まで会社員として働き、その間の平均年収が600万円、妻は基礎年金のみ、額面年金収入200万円のケースで、手取額ワースト1位は大阪市、ベスト1位は名古屋市・2位は長野市・3位は鳥取市である ⑥国民健康保険料が最も高い大阪市と最も少ない名古屋市の差額は約5万円 ⑦介護保険料が最も高いさいたま市と最も低い山口市との差額は約3万円 と記載している。 年金のように支給額が小さい場合には、控除される税金や社会保険料が大きな割合を占め、可処分所得が非常に小さくなるため、①②③は重要な視点だ。 また、④については、高齢化の進捗だけが理由ではないが、国民健康保険料・介護保険料が上昇して、確かに年金生活者は負担しきれなくなっている。そのため、⑤⑥⑦のように、手取額ワースト1位大阪市、ベスト1位名古屋市のように可処分所得の違いが比較でき、国民健康保険料の差額が年間約5万円、介護保険料の差額が年間約3万円もあることが示されたのは新鮮だった。 しかし、地域によって物価水準が異なるため、購買力平価で比べると、むしろ2位の長野市や3位の鳥取市の方が1位の名古屋市より生活にゆとりがあるかも知れない。さらに、ここでも22~60歳まで会社員として働き、その間の平均年収600万円、妻は基礎年金のみという厚労省のモデル世帯しか示されていないのはわかりにくく、年功序列型賃金体系の下で勤務年数が短いため生涯所得が小さくなりそうな大学院卒の個人や夫婦についても示してもらいたい。 5)年金改革の課題     2024.7.3朝日新聞 2019.7.15毎日新聞 2024.7.3朝日新聞 2024.9.23日経新聞 (図の説明:1番左の図は、厚労省の年金財政検証で使われた1959年生まれと2004年生まれの人が65歳時点で受け取る成長型経済移行・継続と過去30年投影ケースの年金額で、成長型経済移行・継続ケースは名目年金額は増えるが物価はそれ以上に上昇するだろう。また、左から2番目の図は、2017年末の男女別厚生年金受給月額分布で、女性は厚生年金を受給している人でも最頻値が9~10万円と下方に偏っている。さらに、右から2番目の図のように、厚労省は未だ会社員と専業主婦世帯を「モデル世帯」としてこれしか試算しておらず、女性の就労を家計補助の位置づけとしか捉えていないが、この発想が保育・学童保育・介護制度の不十分さに繋がり、ひいては女性の年金受給額を下げている。そして、1番右の図は、共働きと専業主婦世帯の年金額だが、共働きの合計が専業主婦世帯《片働き世帯》と大して違わないのがむしろ不自然だ) *1-1-1は、①厚労省は公的年金の財政検証結果を公表して、制度改正の提案を5つ示し、「年金額分布推計」も出した ②将来の出生率等の人口動態や経済成長に関する想定をいくつか置き、各ケースの片働き夫婦のモデル年金を出し、所得代替率は2024年度で61.2%だった ③少子高齢化のため、マクロ経済スライドで所得代替率を下げている ④前回の財政検証ではスライド調整が27~28年続き、所得代替率が51.9~50.8%まで下がるケースもあったが、今回の成長型経済移行・継続ケースではスライド調整期間は13年間で57.6%までしか下がらない ⑤女性・高齢者の労働参加が進み、2012年から2022年にかけて生産年齢人口は約600万人減ったが、就業者数は約400万人増えた ⑥25~34歳女性の就業率は70.7%から82.5%に、55~64歳女性の就業率は54.2%から69.6%に上昇し、男性は高齢者の就業率上昇が顕著で60~64歳は72.2%から84.4%、65~69歳は48.8%から61.6%に急上昇した ⑦積立金運用も好調 ⑧労働参加の進展は前回財政検証時の想定を超えた ⑨労働参加の拡大で公的年金の支え手が増える ⑩被用者保険の適用を巡るムラの解消は急ぐべき ⑪在職老齢年金は速やかに撤廃すべき ⑫女性の就業増加と厚生年金加入期間の伸びという社会全体の傾向の結果として、現在の若年女性(将来の高齢女性)の給付額分布は、上の世代より受給額が増える ⑬財政検証は所得代替率だけでなく、人生設計を支援する情報提供も行なうべき 等としている。 これに加えて、*1-1-2は、⑭現在30歳の男性が65歳で受け取る平均年金額は月21.6万円、女性は同16.4万円で2人が夫婦の場合は世帯で月38万円 ⑮金額は物価上昇の影響を除いて算出しているため、今の賃金や消費額と比較可能 ⑯2023年の家計調査で65歳以上・夫婦のみの無職世帯の消費支出は月額25万959円 ⑰食費・交通費・通信費で4割、教養娯楽費1割・光熱水道費1割 ⑱住居費1割弱・保健医療費1割弱だが、都心の賃貸物件に暮らすと家賃負担が支出の大部分を占め、病気になると医療費急増 ⑲夫が会社員で妻が専業主婦の「モデル世帯」が受け取る年金額は月33万円で、「共働き世帯」より苦しい ⑳月33万円を年間換算すると400万円程度で、現在の20代後半の男性の平均年収程度 ㉑これらの年金額は経済成長や労働参加が一定程度進む前提 ㉒女性・高齢者が労働参加すれば、担い手が増え、年金額も増える ㉓女性・高齢者の働く意欲を後押しすべき 等としている。 このうち①は良いが、②は片働き夫婦のモデル年金のみを出している点で、時代遅れかつ不十分である。その上、片働き夫婦なら2024年度の所得代替率は61.2%あるかも知れないが、共働き夫婦の所得代替率はずっと低いため、苦労して働いても働き損になりそうなのである。 また、③のように、「少子高齢化を原因として、マクロ経済スライドで所得代替率を下げる」というのは、要支給額で年金積立金を計上しなかったため、(前からわかっていた)人口構成の変化によって積立金が不足したのを、少子高齢化に責任転嫁しているため率直さに欠ける。また、ただでさえ少ない年金支給額の積立金不足に関し、「マクロ経済スライドで所得代替率を下げる」という解決策しか思いつかないのは、為政者として失格でもある。 さらに、④については、成長型経済に移行・継続しても賃金上昇率より物価上昇率の方が低くなるには、イノベーションによる生産性向上が欠かせないが、イノベーションの種は環境・高齢化・家事の外部化にあるにもかかわらず、政府は、再エネ・EV・自動運転・再生医療・保育・介護等の推進には消極的で、片働き世帯の維持・原発新増設・化石燃料の延命などに積極的なのだから、これではイノベーションを起こして生産性を上げることはできないのである。 私も⑤⑥⑧⑨のように、女性・高齢者の労働参加が進めば公的年金の支え手も増えるため、多様な労働力は多様なニーズ発掘に繋がることと合わせ一石二鳥だと思うが、⑩⑪⑫のように、女性・高齢者が働くことにペナルティーを科すような制度は早急に止め、被用者保険の適用を巡るムラも解消して、働けば報われる社会を作るべきである。また、⑬のように、所得代替率だけでなく人生設計に資する情報提供を行い、将来の年金受給額と不足額を予測可能にすべきだ。 なお、⑦のように、積立金運用も好調だったそうだが、金融緩和による株高が背景であれば、その持続可能性は低い。 また、⑭⑲は共働き夫婦の合計年金受給額が月38万円、夫が会社員で妻が専業主婦の「モデル世帯(片働き世帯)」が受け取る年金額は月33万円としているが、片働き世帯が共働き世帯より苦しいのは当然であり、むしろ差が小さすぎると、私は思う。⑮については、具体的な計算方法が不明であるため、コメントを控える。 さらに、⑳は月33万円を年間換算すると400万円程度で現在の20代後半の男性の平均年収程度としているが、2人で生活している世帯が1人で生活する世帯より生活費がかかるのは当然であるため、何故、それで良いのかわからない。また、⑯⑰⑱に、2023年の家計調査の結果が出ているが、現在30歳の男性が65歳で年金を受け取る35年後の物価は現在の数倍になっていると予測されるため、どうしても節約できない食費の比重が高くなり(=エンゲル係数が高くなり)、娯楽費を減らさざるを得ないのは明らかだろう。 しかし、どちらにしても言えることは、㉑㉒㉓のように、年金制度のためにも、女性・高齢者本人のためにも、女性・高齢者の働く意欲を後押しして労働参加を進めることは必要である。 (2)現在でもOECD平均の6割しかない日本の公的年金の所得代替率をさらに下げるとは!   2024.1.19Jiji 2024.1.19NHK (図の説明:上の左右の図のとおり、2024年度は、金融緩和と戦争によるインフレの結果、物価上昇率は3.2%、賃金上昇率は3.1%だが、年金改定率は2.7%であり、賃金上昇率は物価上昇率に追いついておらず、“マクロ経済スライド”を適用した年金改定率は賃金上昇率以下であり、これが年金の所得代替率を下げる仕組みだ)    2024.7.29テレ朝 2015.3.3ニッセイ基礎研究所 2022.12.8ニッセイ基礎研究所 (図の説明:左図のように、2024年度の“モデル世帯《妻に収入なし》”の所得代替率は現役男子の平均手取り収入の61.2%となっているが、「妻には収入がない」と仮定しているため、実際の世帯の所得代替率よりも高く表示されている。つまり、共働き世帯の所得代替率は、夫婦の所得合計を分母にしなければ正確ではないのだ。その上、「経済成長したか否かや出生率で所得代替率が変わる」などとしているが、これが賦課方式《自転車操業方式》による年金制度の欠陥なのである。そして、中央の図のように、OECD諸国の公的年金の所得代替率《同じ計算式で比較》は平均65.9%であり、日本の40.8%は韓国の45.2%より低いが、右図のように、出生率は日本より韓国の方が低いため、日本の年金制度は制度とその運用に不備のあることが明らかだ) 1)世界から見た日本の公的年金について *2-2は、①公的年金の財政検証結果で、給付水準は目標の「現役収入の50%以上」をかろうじて上回った ②「所得代替率50%以上の維持」が100年安心の根幹 ③外国人や女性も含め、働く人が将来700万人余り増えて保険料収入が増加することを見込む ④モデル世帯の給付水準は若い人ほど低く、老後の暮らしは心もとない ⑤「出生率や経済成長の想定が甘い」との指摘がある ⑥政府内には目標をぎりぎりクリアして安堵感 ⑦「50%以上の維持」は年金の受給開始時の状況に過ぎず、「マクロ経済スライド」の影響で年齢を重ねる毎に給付水準低下 ⑧政府はNISAなどで老後への備えを呼びかけ ⑨日本総研西沢理事は「若者の結婚・出産への意欲は低下しており、検証の想定に願望が含まれている」と批判 ⑩実質賃金は減少が続くが、プラスと仮定している ⑪外国人労働者増加も見込む ⑫武見厚労相は「国民年金保険料納付期間5年延長案の必要性は乏しい」と見送りを表明 ⑬与党幹部は「低迷する内閣支持率を考えれば負担増との批判に耐えられない」と解説 ⑭厚労省は一定以上の従業員数を定めた「企業規模要件」を撤廃し、パートなど短時間労働者の厚生年金加入を拡大する方針 等としている。 これに加えて、*2-1は、⑮公的年金財政検証結果は、5年前と比べると改善傾向だが、給付水準低下が当面続くことも示した ⑯政府はパート労働者が厚生年金に加入する要件を緩めて「支え手」を広げ、年金制度の安定をめざす ⑰老後に備えた自己資産形成の重要性も呼びかけ ⑱基礎年金は満額で月6.8万円だが、少子高齢化が進むとさらに給付水準が下がる ⑲「就職氷河期世代」が年金に頼る時期が近づき、少しでも厚生年金を支給できるようにしたり、基礎年金の水準を高めたりする必要 ⑳単身世帯の所得代替率は、日本32.4%、OECD加盟国平均50.7%で、日本はOECD平均の6割程度 ㉑企業規模要件を廃止し、5人以上の全業種個人事業所に厚生年金加入を適用すると、90万人が新たに厚生年金加入対象 ㉒賃金・労働時間の要件を外し、週10時間以上働く全員を対象にすると新たに860万人が厚生年金に加入し、所得代替率が3.6%上昇 ㉓「マクロ経済スライド」を基礎年金に適用する期間を短くすると、所得代替率は3.6%上昇 ㉔厚生年金保険料の上限を現在の65万円から75万~98万円に引き上げると所得代替率は0.2~0.5%上昇 ㉕基礎年金の水準を高めると財源の半分を占める国庫負担も増すため、財源確保が必要になり、増税論に繋がり易い 等としている。 このうち①②④⑥⑦⑮については、モデル世帯(被用者の夫と専業主婦の妻)の年金所得代替率が現在は現役男子の平均手取り収入の61.2%で、30年後も50%以上であるとしても、1人あたりでは、現在は31%、30年後は25%となる。そして、現在の31%は、⑳の32.4%に近く、年金制度は100年安心かも知れないが、年金生活者の生活は安心ではないということなのだ。 一方、OECD加盟国の平均は50.7%/人で、日本人はOECD平均の6割程度の年金しか受給できていない。何故だろうか? 政府・メディアは、インフレ政策をとり、“マクロ経済スライド”を適用してまで、年金を減額しなければならない理由を、⑤⑨⑱のように、「出生率が低い」「少子高齢化が進んだ」「経済成長しなかった」等と言い訳しているが、それが理由なら日本より条件の悪い国は多かった筈で、他国が日本と違うのは、国際会計基準に従って要支給額で年金積立金を積み、適格な運用を行なって、年金資金の目的外使用をしていないことなのである。 そこで、まずは「年金の要支給額を積み、適格な運用を行なって、目的外使用をしない」ということが名実ともに保証されなければ、いくら国民負担を増やされても国民にとっては見返りがないのだ。また、③⑪⑯のように、外国人・女性・高齢者等に「支え手」を広げて保険料収入を増加させることは必要だが、その目的が「支え手」を広げるだけで、その「支え手」の将来の年金受給を考えていなければ「支え手」の年金受給時には今と同じことが起こるのである。 なお、女性の「支え手」を増やすためには、⑭㉑㉒のように、企業規模要件を廃し、個人事業所にも厚生年金加入を適用し、賃金・労働時間の要件を緩和して週10時間以上働く人全員を対象にして、パート等の短時間労働者の厚生年金加入を拡大する方法がある。 さらに、高齢の「支え手」を増やすためには、*2-3のように、65歳又は75歳まで働くことを前提として労働関係法令を一斉に見直し、高齢者が働くためのインフラを整える必要があり、単に国民年金保険料の支払期間を40年から45年に延長するだけでは、政府及び厚労省の無駄使いを尻拭いするための負担にしかならないため誰も納得しないだろう。 そのため、単に「支え手」を増やすことしか考えていない場合は、⑫⑬のように、内閣支持率が下がるため、年金保険料の納付期間延長や厚生年金の適用拡大はできない。 そのほか、政府は、⑧⑰のように、NISA等を使った老後に備えた自己資産形成も呼びかけているそうだが、⑩のように、インフレ政策で実質賃金減少が続く中、子育てや介護のために所得が減ったり、マイホーム取得に莫大な費用を要したりすれば、老後の備えまでは手が回らなくなるため、少子化・非婚化はますます進むと思われる。 従って、「日本で本当に困っている人」というのは、⑲の「就職氷河期世代」や災害被害者だけではなく、多くの普通の国民もそれに当たるのだ。 2)「会計ビッグバン」と退職給付会計 *2-4は、①日本が1990年代後半から進めてきた会計ビッグバンを加速させ、資本市場にさらに多くの投資を呼び込みたい ②20年余りの改革で残った主要項目の1つだったリース資産に関する会計基準改正がASBJから発表された ③新基準では中途解約可能なものを含め全てのリースに関する資産・負債をオンバランス化する ④新リース会計の範となったのは、欧州やアジアなど約150カ国・地域で普及する国際会計基準(IFRS) ⑤欧米の主要な官民の市場関係者は2001年からIFRSづくりを本格的に始めた ⑥日本は1997年の山一証券破綻で失墜した市場の信頼を回復するため「会計ビッグバン」に着手していた ⑦IFRSづくりを進める財団は、「自然資本」や「人的資本」など非財務分野の基準づくりも進める ⑧官民をあげて基準づくりの過程への影響力を高めたい 等としている。 レンタル・リース・購入の違いは、誰が所有権を持っているかであり、購入は購入者に所有権が移転するが、レンタルとリースはレンタル会社やリース会社が所有権を持っている。 しかし、リースのうち、i)解約不能リース期間のリース料総額の現在価値が、現金で購入する場合の90%以上 ii) 解約不能リース期間が耐用年数の75%以上 の2要件を満たす場合は、殆ど購入と同じであるため、ファイナンス・リースとして、会計上、オンバランス化していた。 オペレーティング・リースは、上の要件を満たさないリースで、定められた契約期間中に所定のリース料を払って機器を使用し、途中で機器が故障した場合は貸主が修理代を負担して、契約が満了すれば返却するという、契約期間中に機器を借りているだけの取引だ。 そして、リースといってもレンタルに近いものからファイナンス・リースまで、契約にはグラデーションがあるため、会計ビッグバンを主導した私でさえ、③のように、新基準で中途解約可能なものまで含め全リースの資産・負債をオンバランス化するのはやりすぎだと思う。国際会計基準(IFRS)は合理的であるため、多分、リース取引のグラデーションに応じて判断することになっていると思う。 それよりも早く行なうべきだったのは、国際会計基準に定められている退職給付会計の年金への適用である。それは、企業が行なっている厚生年金基金と同じ考え方で、年金給付の要支給額を現在価値で割り引いた数理的評価額を年金に適用し、必要な積立金を積み立てておくもので、これが行なわれていれば、人口構成の変化によって年金支給額を変える必要などなかったのである(https://www.asb-j.jp/jp/wp-content/uploads/sites/4/taikyu-4_3.pdf 参照)。 (3)高齢者の定義と公的年金支給開始年齢の関係    2020.9.23GemMed 2019.3.7日生基礎研究所 2021.6.28NiponCom (図の説明:左図は、1950~2040年の年齢階層別高齢者人口と総人口に占める高齢者人口の割合だが、高齢者人口の割合は「高齢者」の定義によって変わる。中央の図は、男女別の65歳時点の平均余命と健康余命で、どちらも80歳前後までは健康である。また、健康余命も女性の方が長いため、女性の方が退職年齢が低いのは女性差別の結果にほかならない。右の図は、男女の年齢階層別就業率で、60~64歳でも70%程度、70~74歳は30%程度、75歳以上では10%程度しかないが、これは健康余命が80歳前後であることを考慮すれば少なすぎる) *3-1は、①財政検証結果、経済条件が良い場合でも公的年金の給付水準は2030年代後半まで下がり続ける ②給付水準は順調に行っても夫婦2人で現役世代の5~6割 ③老後の生活資金を公的年金だけに頼るのは限界 ④重要性が増すのは、企業年金・個人年金などの任意で加入する私的年金 ⑤公的年金以外の所得がない高齢者世帯が4割強を占め、所得代替率が50~60%の公的年金に依存 ⑥総務省がまとめた2023年の家計調査で無職の高齢夫婦世帯は月平均4万円近い赤字で貯蓄等を取り崩して生活 ⑦厚労省は2025年の公的年金制度改正に合わせ、企業型確定拠出年金(DC)や個人型確定拠出年金(イデコ)の拡充を進める ⑧政府は加入開始年齢の上限を引き上げ、退職してからも積立可能にする ⑨与党内には「公的年金だけで老後を暮らせるという幻想を捨てるように訴えるべき」という主張もある 等としている。 このうち①②③⑤⑥は事実だろうが、そもそも夫婦2人で現役世代の5~6割というのは、1人分に換算すれば2.5~3割しかないため、(2)1)に記載したとおり、OECD平均の6割しかなく、あまりに少ないのである。 そこで、④⑦⑧のように、企業年金・個人年金等の私的年金の重要性が増し、政府は、企業型確定拠出年金(DC)や個人型確定拠出年金(イデコ)の拡充を進め、加入開始年齢の上限を引き上げて退職後も積立可能にするそうだが、勤務していた期間にはそのような制度がなくて積み立てていなかったのに、退職後になって積立できる人は非常に少ないと思われる。そのため、⑨のように、「公的年金だけで老後を暮らせるという幻想を捨てろ」と言うのは無理がある。 特に、現在は第二次世界大戦敗戦後79年しか経過しておらず、焼け跡から這々の体で立ち上がって経済成長まで漕ぎ着けた高齢者が多く残っているのであり、苦しい暮らしの中で子どもを教育したため、大した老後資金は残っていない人が多いのだ。 また、団塊の世代も、戦後、急に出生率が上がって貧しい世の中で幼少期を過ごし、学校も職場も混み合っていて競争が激しく、最初はゆとりのなかった世代なのである。そのため、「公的年金だけで老後を暮らせるというのは幻想だ」というよりも「公的年金以外に老後資金がある」と考える方が幻想なのだ。つまり、「若返ったら、刷新感が出る」と安易に考えていること自体が、軽薄なのである。 *3-2は、⑩「65歳以上とされる高齢者の年齢を引き上げるべき」との声が経済界から上がる ⑪政府内では「人手不足解消や社会保障の担い手増加に繋がる」と期待 ⑫SNSを中心に「死ぬまで働かされる」といった警戒感も ⑬高齢者の年齢は法律によって異なり、年齢引き上げの動きが出れば60歳が多い企業の定年や原則65歳の年金受給開始年齢引き上げに繋がる ⑭見直し論は政府が6月に決めた経済財政運営の指針「骨太方針」を巡り注目を集めた ⑮定義見直しには踏み込まなかったが、社会保障や財政を長期で持続させるため、高齢者の就労拡大が重要との考えを示した ⑯経済財政諮問会議の民間議員は、「高齢者の定義を5歳延ばすことを検討すべき」と提言 ⑰経済同友会の新浪代表幹事は7月に「高齢者の定義は75歳でいい。働きたい人がずっと働ける社会にしたい」と述べた ⑱日本老年学会は、「75歳以上が高齢者とした2017年の提言が現在も妥当」との検証結果をまとめた ⑲内閣府幹部は「元気で意欲ある人が働きやすい環境を整えたい」と説明するが、高齢者で目立つ労災の抑制やリスキリングの徹底が重い課題 等としている。 2020年代になって団塊の世代が退職し始め、働き方改革も実行され始めると、少子化も手伝って人手不足状態となった。そのため、⑩のように、「高齢者の定義を65歳より引き上げるべき」との声が経済界から上がり、⑯のように、経済財政諮問会議の民間議員が「高齢者の定義を5歳延ばすことを検討すべき」と提言し、⑰のように、経済同友会の新浪代表幹事が「高齢者の定義は75歳でいい。働きたい人がずっと働ける社会にしたい」と述べ、⑱のように、日本老年学会は、「75歳以上が高齢者とした2017年の提言が現在も妥当」との検証結果をまとめている。 私は、上の中央の図のように、健康余命が男女とも80歳前後であることを考えれば、日本老年学会の「75歳以上が高齢者」というのが妥当だと考える。また、健康には個人差もあるため、経済同友会代表幹事の新浪氏の「高齢者の定義は75歳でいい。働きたい人がずっと働ける社会にしたい」というのに賛成だ。また、仕事があれば働き続けた方が、規則正しい生活ができ、刺激もあるため、健康寿命が長いというのはずっと前から言われていることだ。 そのため、⑪のように、人手不足解消と社会保障の担い手増加だけを目的とするのはいかがなものかと思うが、⑫の「死ぬまで働かされる」といった警戒感は当たらない。何故なら、働きたくいない人は、(生活ができれば)何歳であっても仕事を辞めればよく、働きたい人が働けるようにするだけだからである。 ただし、働きたい高齢者が働けるようにするためには、⑬のように、企業の定年と年金受給開始年齢を同時に引き上げ、⑲のように、「高齢者は労災が多い」「高齢者はリスキリングの徹底が必要」などという偏見をなくし、⑭⑮の中の高齢者の定義の見直しこそが重要なのだ。それなくして、「社会保障や財政を長期で持続させるため、高齢者の就労拡大が重要」等というのは、虫が良すぎる。 *3-3は、⑳総務省は65歳以上の高齢者に関する統計を公表 ㉑2023年の65歳以上の就業者数は2022年に比べて2万人増の914万人で20年連続増加 ㉒高齢者の就業率は25.2%で、65~69歳に限れば52% ㉓定年延長する企業が増え、高齢者の働く環境が整って高齢者の働き手が人手不足を補う ㉔年齢別就業率は60~64歳74%、70~74歳34%、75歳以上11.4%といずれも上昇 ㉕2023年就業者中の高齢者は13.5%で7人に1人 ㉖65歳以上の就業者のうち役員を除く雇用者は非正規が76.8% 等としている。 しかし、⑳㉑のように、65歳以上の就業者数が20年連続で増加しても、㉒㉔のように、60~64歳の就業率は74%、65~69歳の就業率は52%、70~74歳の就業率は34%にすぎず、75歳以上の就業率は11.4%に減る。 そして、就業率が下がる理由は、働けないからではなく、㉓のように、人手不足を補うため定年を延長する企業が増え、㉕のように、就業者中の高齢者が7人に1人となっても、㉖のように、65歳以上の就業者のうち役員を除く雇用者は非正規が76.8%で、正規社員としては60~65歳止まりの企業が多いからである。これでは、高齢者の働く環境が整ったとは言えないため、まず年齢による差別をなくすよう法律改正しなければ、高齢者が気持ちよく働くことはできないのだ。 (4)社会保障の支え手拡大について 1)高齢者と女性による支え手の拡大 *4-1は、①今回の財政検証は人手不足対策の意味を持つ改革案も試算対象 ②65歳以上の人の賃金と厚生年金額の合計が月50万円を超えると年金受給額を減らす「在職老齢年金制度」撤廃案は、新たに年5000億~6000億円ほどの財源が必要 ③「第3号被保険者制度」の廃止論には厚労省が慎重 ④対象者が700万人を超えており、いきなり廃止することは政治的に難しく、厚生年金に入る要件を緩めることで第3号被保険者を減らす方向 と記載している。 このうち①は良いが、②の高齢者に関しては、75歳以前の定年禁止or定年廃止はじめ関係する労働法制の改正が必要だ。しかし、既に退職させられた人も多く、年金を受給することが前提の割り引いた賃金で、再雇用されたり、他の企業で働いたりしているため、公正性の観点から「在職老齢年金制度」撤廃案は不可欠であろう。 また、③の「第3号被保険者制度」は早急に廃止し、働いている人は社会保険料を支払うことにした方が公正だと思う。しかし、所得税は、2020年の基礎控除額改正時から物価は5~6%高騰しているため、全員の基礎控除額を50万円(48万円x1.05)以上にするのが妥当である。また、給与所得控除額の最低額も、引き下げるどころか物価上昇に合わせて引き上げるべきであり、2020年と比較すれば58万円(55万円x1.05)以上にすべきである。住民税についても、同じだ。 しかし、④のように、政治や政府(厚労省)が第3号被保険者制度廃止に後ろ向きである理由は、政治家こそ普段からの妻の支えなく当選するのが難しい職業であり、厚労省はじめ官庁も残業や転勤が多く共働きに適さない職場環境にあるからだ。しかし、そのような環境の中で、女性政治家や女性官僚は、なるべく夫に迷惑をかけないようにしながら仕事をしているため、人手不足の現在、政治や官庁こそ率先して変化すべきである。 2)外国人材による支え手の拡大   Rise for Business 2024.2.16Diver Ship (図の説明:左図は、在留資格の変遷と在留外国人及び外国人労働者数の推移で、右図は、在留資格別の外国人労働者の推移だ)    FUNDINNO 2023.10.23日経新聞 2023.6.19朝日新聞 (図の説明:左図は、技能実習や特定技能評価試験から特定技能1号・2号に移行する過程だが、受入可能な分野には、女性が主として担っているHouse Keeping・保育・看護等の分野が入っておらず、1号の場合は在留期間5年で家族の帯同も許されていない。中央の図は、高卒の日本人と技能実習生の賃金を比較したもので、手数料まで含めれば同年代では、ほぼ同水準だそうだ。右図は、G7における2022年の難民認定数と認定率で、日本は著しく少なく、このような外国人の入国に対する態度の違いが、生産拠点の国外化→産業の流出→経済成長率の鈍化及び食料自給率の低下に繋がっていることは間違いない) *4-2は、①政府がめざす経済成長達成には、2040年に外国人労働者が688万人必要で97万人不足する ②国際的人材獲得競争が激化する中、労働力確保には受入環境の整備と来日後のつなぎ留めが重要 ③為替相場変動の影響を加味していないため、不足数は膨らむ可能性 ④2019年年金財政検証の「成長実現ケース」に基づき、GDPの年平均1.24%の成長を目標に設定 ⑤機械化・自動化がこれまで以上に進んでも、2030年に419万人・2040年に688万人の外国人労働者が必要 ⑥今回は62.3%が来日から3年以内に帰国すると仮定したが、3年を超えて日本で働く割合が高くなれば不足数は縮小 ⑦政府は2027年を目途に技能実習に代わる「育成就労」を導入し、特定技能と対象業種を揃えて3年間の育成就労を終えても特定技能に切り替え易くする ⑧課題は安定した生活を築くのに必要な日本語力の習得だが、中小零細企業が自前で教育するのは容易でないため、官民で環境整備に努める必要 等としている。 このうち、①④⑤から、2019年の年金財政検証における「成長実現ケース」に基づけば、機械化・自動化が進んでも、2040年代には700万人近くの外国人労働者が必要であり、100万人近くの外国人労働者が不足することがわかる。 そして、⑥⑦のように、日本の外国人労働者は、原則として来日3年で帰国する前提であるため、政府が2027年を目途に「技能実習制度」に代えて「育成就労制度」を導入し、3年間の育成就労後に(限定は多いが)特定技能に切り替え易くしたところだが、切り替え後もまだ、外国人労働者を生活者として日本社会に包含するわけではない。 しかし、3年や5年で習得できる技術は初歩的なものでしかないため、例えば、多くの外国人労働者が働いている建築現場や介護現場は、熟練労働者が著しく少なく、日本の産業自体の質が落ちて競争力を失っている。そのため、3年などという限定なく日本で働けるようにすれば、外国人労働者の不足数が縮小するだけではなく、熟練労働者が増えて産業の質も上がるのだ。 また、②③のように、為替相場が円安に傾けば、日本で得られる賃金は母国通貨への換算時に安くなる上、国際的な人材獲得競争も激化しているため、労働力確保のためには外国人労働者の受入環境の整備と来日後の労働条件や生活条件が重要な要素になる。それには、⑧のように、外国人に日本語能力を求めるだけでなく、外国人労働者の存在を当然のものとして、その長所を活かしながら、日本社会が包含する体制を整える必要がある。 *4-3は、⑨日本にいる一般的外国人の社会統合政策は長年なかった ⑩「外国人を入れると賃金が下がる」と言う人がいるが、明確な根拠はない ⑪西欧諸国では、難民でも一般的な移民でも、入国後に社会統合コースに参加することが義務付けられている国が殆ど ⑫中央政府・受け入れ自治体・外国人本人の間できめ細かな仕組みができている ⑬日本で外国人の多い自治体が求めているのは、国でしっかり予算をつけて欲しいということ ⑭日本にいる外国人に対して政策的支援がなければ、当然、厳しい状況に置かれる ⑮移民政策をとらないと言いながら、多くの外国人を受け入れるほど最悪の政策はない ⑯日本の組織に協力したため迫害を受ける恐れが高まったケースがアフガニスタンで起きたが、海外の日本大使館・国際協力機構・NGO等で働いていた現地職員の退避・受入態勢が整えられていない 等としている。 確かに、⑨のように、日本にいる一般的外国人の社会統合政策はない。また、⑩のように、「外国人を入れると賃金が下がる」と言う人も多いが、賃金はその人の生産性によって決めるものであるため、外国人の方に高い賃金を払わなければならない場合もある。そして、その人の生産性に従って決めた賃金は公正で、それが上昇しても雇用主が傾くことはないのである。 そして、⑪⑫のように、外国人を多く受け入れている西欧諸国では、難民でも移民でも、入国後に社会統合コースに参加することが義務付けられている国が殆どで、中央政府・受入自治体で受入体制ができているそうだ。 日本でも、労働力不足で外国人を多く受入れている自治体が求めているのは、⑬のように、国が予算をつけて受入体制を作ることだそうで、これにより、中等教育まで終わった地方出身者が首都圏に集まって首都圏で働き、首都圏で税や社会保険料を納めるのと同じ効果が生じる。そのため、⑭の日本に来た外国人労働者に政策的支援を行なうことの費用対効果は良いのである。 なお、⑮のように、建前上は「移民政策をとらない」と言いながら、実際には多くの外国人を受け入れて使い捨てにするほど最悪の政策はない。これでは、いくらODAで国民の金をばら撒いても、日本の評判を下げることによって経済上・外交上に悪影響が広がり、かえって高いものにつく。その顕著な例が、⑯のアフガニスタン人に対する扱いで、日本人の根拠無き優越感と利己主義によってチャンスをピンチに変える所業だったのである。 *4-4-1は、⑰各国の間で留学生の獲得競争が激しくなった ⑱教育政策の枠を超え、就職や定住促進策と一体で留学生の受け入れを進めなければ日本は後れをとる ⑲日本は、国内の大学・大学院で学ぶ留学生の増加に成功していない ⑳日本語学校や専門学校を含めた「水増し」尺度で考えることを止め、大学の受け入れ増に本腰を入れるべき ㉑直面している課題は3つで、i)留学先としての日本の魅力低下 ii)日本では学位(修士、博士)の評価が低い iii)留学生問題を教育政策の範囲でしか扱っていない ㉒留学生が国を選ぶ際に重視する要因の上位は、学費(86%)、在学中の就業機会(71%)、卒業後の就業機会(70%)、移民可能性(63%)等が並び、就職しやすくすることが重要だが、これは教育政策の範囲を超える ㉓留学生比率に関する現在の政府目標(2033年に学部で5%)は消極的すぎる ㉔日本の若者がグローバル社会を理解し、多様な文化・価値観をもつ人々と協働できるようになることは重要 等としている。 これに関して、*4-4-2は、「全国の私立大学の 53.3%で入学者数が定員割れとなったため、教育効果の客観的把握と情報開示で『大学の供給過剰』を是正すべき」という結論になっているが、私は文部科学省の「18 歳で入学する日本人を主と想定する従来モデルから脱却し、大学を留学生やリカレント教育に活用する」という目標の方が有用だと思う。 何故なら、せっかく投資して作った建物や教授陣等の大学組織を壊すのは簡単だが、現在の日本経済のニーズに沿った教育内容に改善・変化させた方が、付加価値が高くなるからである。 そのような中、⑰⑱は、「各国間で留学生の獲得競争が激しくなり、教育政策の枠を超えて就職や定住促進と一体で留学生受入を進めなければ日本は後れをとる」としているが、私もそのとおりだと思う。 また、⑲㉑㉒のように、留学生が国を選ぶ際に重視する要因は、学費(86%)、在学中の就業機会(71%)、卒業後の就業機会(70%)、移民可能性(63%)等が並び、就職しやすいことが重要だそうだが、留学生にとっても就職・昇進の機会が均等でなく、移民可能性も低ければ、留学先として魅力が低くなるのは当然である。これは、日本人が海外の留学先を選ぶ時も同じであるため、よくわかる。 さらに、日本では、学位の評価が低く、これらの留学生問題を教育政策の範囲でしか扱っていないため、「日本国内の大学・大学院は留学生の増加に成功していない」と述べられており、大学側もグローバル社会が求める科学・技術や文系学問に科目をシフトする必要はあるとは思うが、日本人学生にとっても状況が同じであるため、尤もだ。 なお、㉓のように、留学生比率に関する現在の政府目標(2033年に学部で5%)は確かに低すぎる。何故なら、世界には母国に大学が足りなかったり、戦争中だったりして、日本に留学したいと考える学生が多い上に、日本にとっては良質の労働力や両国の架け橋となる人材を確保するまたとないチャンスだからである。つまり、このような積極的な学生たちに奨学金を出す方が、時代遅れの産業にドブに捨てるような補助金をつけるよりも、産業のイノベーションにとってずっと効果的なのである。 そして、㉔のように、日本の若者もグローバル社会を理解し、多様な文化・価値観をもつ人々がいることを知り、彼らと協働できることが重要である。反対に、他国の価値感も知らずに、何が何でも日本が一番と思っているようでは、支え手としても期待できない。 そのため、⑳のように、日本語学校や専門学校を含めた「水増し」尺度で考えることは止めた方が良い。日本語学校は、日本の大学への進学や日本での就職のための予備校的位置づけであり、専門学校は学校によっては就職に必要なことを教えるが、大学の留学生増加のために本腰を入れる方が望ましいのである。 ・・参考資料・・ <公的年金の財政検証と年金改革について> *1-1-1:https://www.nikkei.com/paper/article/?b=20240902&ng=DGKKZO83128000Q4A830C2KE8000 (日経新聞 2024.9.2) 財政検証と年金改革の課題(上) 就業率大幅上昇で財政改善、玉木伸介・大妻女子大学短期大学部教授(56年生まれ。東京大経卒、ロンドン大修士(経済学)。専門は公的年金、資産運用) <ポイント> ○労働参加の拡大で公的年金制度は若返り ○被用者保険の適用を巡るムラの解消急げ ○財政検証は人生設計支援する情報提供も 7月3日、厚生労働省は公的年金の財政検証結果を公表するとともに、制度改正の提案(オプション試算)を5つ示した。また今回の新しい試みとして「年金額分布推計」も出された。財政検証とは5年に一度、今後100年間の公的年金を巡るお金の出入りを様々な想定の下で予測し、所得代替率を試算することを柱とする作業だ。将来の出生率などの人口動態や国民所得の伸び(経済成長)に関する想定をいくつか置き、各ケースの高齢者の給付水準(片働き夫婦のモデル年金)を出す。これを各想定下での平均的な現役労働者の可処分所得で割ったものが所得代替率であり、2024年度は61.2%だ。少子高齢化で支え手が減る中で、保険料率を固定しているため、給付は少しずつ削らねばならない。毎年、物価や賃金(保険料はおおむね賃金に比例)の変動率に劣後させるマクロ経済スライドという仕組みにより、所得代替率を下げていく制度設計になっている。これをいつまでやるかと言えば、給付が下がり、今後100年間の年金財政のバランスが確保可能と判断できるまでだ。この期間をスライド調整期間という。現行制度では、1階(基礎年金)と2階(報酬比例部分)の今後100年間のバランスをそれぞれ確保できるまで、スライド調整が続くことになっている。今回の財政検証の大きな特徴は、前回(19年)に比べスライド調整期間が短くなった、すなわち給付の実質価値の引き下げを早めに終えて、より高い所得代替率で安定させても、100年間の年金財政がバランスを失わないという結果になったことだ。これは朗報だ。具体的な数値を見てみよう。前回、スライド調整が27~28年間続いて所得代替率が51.9~50.8%まで下がるケースがあった。これと似た今回の成長型経済移行・継続ケースでは、スライド調整期間は13年間に短縮され、水準も57.6%までしか下がらない。少子高齢化が進んでいるのに、そんなうまい話があるのかといぶかる向きもあろう。だがこれには極めて強力な理由、すなわち日本人がより多く働きだしたことがある。積立金の運用が好調なことも背景にある。12年から22年にかけ、15~64歳の生産年齢人口は約600万人減っている。これに対し、就業者数は13年の6326万人から23年には6747万人へと10年間で約400万人も増えた。特に女性や高齢者の労働参加が進んでいるからだ。13年から23年にかけ、25~34歳の女性の就業率は70.7%から82.5%、55~64歳の女性では54.2%から69.6%に上昇した。男性は高齢者の就業率上昇が顕著で、60~64歳では72.2%から84.4%、65~69歳では48.8%から61.6%に急上昇した。劇的とも言える社会的な変化だろう。こうした労働参加の進展は、前回財政検証時の想定の「労働参加が進むケース」を超えたものだ。図では前回の同ケースの就業者数の想定を破線で示したが、実績(太い実線)はこれを上回る。発射台が高くなっているから、今回の「労働参加漸進シナリオ」でも、40年時点では6375万人と、前回の一番上のケースの6024万人を上回る就業者数が見込まれる。労働参加の拡大は支え手を増やすが、これは現役世代が増えるのと同じ効果を年金財政に対し有する。いわば日本の公的年金制度は労働参加の拡大により若返ったのだ。この若返り傾向がすぐに終わるかしばらく続くかは、自らの働き方に関する国民の選択次第だ。ここまでが現行制度を前提とする財政検証作業の結果の柱だ。これに対し、現行制度を変えていく議論の出発点として、いくつかの提案(オプション試算)が示された。そのうち個々人の働き方との関係が深いものを2つ見てみよう。一つは適用拡大である。適用とは、被用者保険(年金では厚生年金保険)の加入者にするということだ。具体的には、雇われて働いている第1号被保険者(一部の短時間労働者など)や第3号被保険者(パートに出ている専業主婦など)を第2号被保険者(保険料を労使折半)にすることだ。第2号被保険者になれば、基礎年金に加えて報酬比例部分を受給でき、働いて保険料を払った分だけ将来の給付を増やす道が開ける。ところが現行制度では被用者保険の適用に関し、看過し難いムラがある。同じ働き方でも、雇い主がどんな主体であるかにより差がある。例えば週20~30時間の短時間労働者の場合、企業規模が小さいと被用者保険が適用されない。個人事業主に雇用されているとフルタイムでも適用されないことがある。なるべく多くの人が被用者保険に入ることで、こうしたムラを減らしていくのが適用拡大だ。適用のムラがあると、同じ労働でもそのコストとして事業主負担のあるものとないものが生じてしまう。一物二価だ。事業主負担のない「安い労働」があれば、雇う側は労働生産性を上げる努力をしなくなる。適用拡大は、安い労働をなくして日本経済の効率向上を促すものでもある。以前よりはコスト増の価格転嫁がしやすくなっているという経済環境の変化をとらえて、早急に進めるべきだ。また被用者保険の適用がない人々の中には経済的に弱い人もいる。こうした人々に被用者保険のより強力な安全網を及ぼす(包摂する)という発想も必要だ。適用拡大には、事業主負担を回避したい企業の抵抗や個々人の心理的なものなど様々な摩擦があるが、なるべく大胆に拡大すべきだ。もう一つは在職老齢年金の見直しである。現行制度では65歳以降も就労していると、報酬比例部分がカットされる可能性がある。特に、65歳までもそれ以降も正社員の平均的な賃金(年収500万円程度)以上で働く人は、カットが大きくなる(場合によっては全額)可能性がある。現行制度は65歳以降の就労に対するペナルティーであり、今の時代に合わない。年金制度への信頼確保のためにも、速やかに撤廃すべきだ。最後に今回の新たな試みである年金額分布推計に触れる。財政検証はマクロ試算であるのに対し、年金額分布推計はミクロ試算だ。具体的には平均を求める財政検証の枠組みの中で、個々人の年金加入履歴(誰が制度間を移動するかなど)をシミュレーションし、将来の年金額の分布を推計する。推計からは、女性の就業増加と厚生年金加入期間の伸びという社会全体の傾向の結果として、現在の若年女性(将来の高齢女性)の給付額の分布は、上の世代よりも受給額が増える方向にシフトすることが分かる。相対的に高い給付を受ける人の比率が上がり、低年金者の比率が下がる。こうした推計作業は、将来に不安を感じている若年層に対し、合理的なライフプランニングを支える有力な情報提供になり得る。財政検証についてはとかく所得代替率に目が行きがちだが、人々のライフプランニングを支援する貴重な情報も数多く提供されている。 *1-1-2:https://www.nikkei.com/paper/article/?b=20240923&ng=DGKKZO83625000S4A920C2TLF000 (日経新聞 2024.9.24) 夫婦で月38万円 老後の年金十分?「不足」なら自助努力、制度の改革必須 2024年は公的年金の財政状況をチェックする5年に1度の財政検証の年にあたる。厚生労働省はこのなかで将来の給付水準の見通しを示した。現在30歳の夫婦が65歳になった時にもらえる年金額は2人あわせて月38万円。果たして、この金額でぜいたくはできるのだろうか。厚労省が7月に公表した財政検証によると、現在30歳の男性が65歳で受け取る平均年金額は月21.6万円。女性は同16.4万円。この2人が夫婦の場合は世帯で月38万円となる。金額は物価上昇の影響を除いて算出しているので、今の賃金や消費額との比較が可能だ。23年の家計調査によると、65歳以上の夫婦のみの無職世帯の消費支出は月額で25万959円だ。内訳を見ると、食費や交通・通信で計4割、教養娯楽や光熱水道が1割ずつ、住居と保健医療がともに1割弱を占める。支出額だけなら月10万程度を貯蓄に回すことができる。都心の賃貸物件に暮らす場合、家賃負担が支出の大部分を占める可能性が高い。病気になって医療費が急増する可能性もある。余裕がある暮らしを送れるかは定かではない。夫が会社員で妻が専業主婦の「モデル世帯」だと、受け取る年金額は月33万円だ。老後の資金繰りは共働き世帯よりも苦しくなる。もっとも月33万円を年間で換算すると400万円程度で、現在の20代後半の男性の平均年収程度に相当する。ぜいたくはできないが、一定の水準は確保したとも言える。 ●経済成長が前提 これらの年金額は経済成長や労働参加が一定程度進むという前提を置く。公的年金制度は現役世代が払う保険料を高齢者に仕送りする仕組みだ。女性や高齢者が労働参加すれば、保険料を納める担い手が増える。これによって年金額も増える。ところが、過去30年と同じ経済状況が続く場合は年金額は増えない。共働き夫婦で月25万円、モデル世帯では月21万円となる。24年のモデル世帯の支給額は23万円なので、これよりも減ってしまう。老後に関する政府の23年の調査では「全面的に公的年金に頼る」と回答した人が26.3%、「公的年金を中心とし、これに個人年金や貯蓄などを組み合わせる」と回答した人が53.8%いた。2019年には「老後資金2000万円問題」が提起された。公的年金だけでは余裕がある生活を送るには不十分と考え、自助努力で老後の資金を確保する人が増えている。金融相談を手掛けるブロードマインドの柴田舜太氏はファイナンシャルプランナーの立場から資産形成セミナーを午後7時から開いている。9月中旬のセミナーには30人強が参加した。柴田氏がまず説明したのが、政府が個人の資産形成として活用を促進する少額投資非課税制度(NISA)と個人型確定拠出年金(iDeCo、イデコ)だ。さらに国内外の株式や債券に投資するGPIF(年金積立金管理運用独立行政法人)の分散投資手法についても個人が参考にすべき点を解説した。若いうちから少額を積み立てればまとまった資産になる。「時間」を味方につけた長期分散投資の効用を説いた。個人の備えと同時に、行政にできることはまだまだある。年金財政の状況は夫が会社員で妻が専業主婦のモデル世帯で判断してきた。夫婦共働きが2023年に1200万世帯を超え、専業主婦世帯のおよそ3倍となった。年金のモデル世帯は古いものさしとなってしまった。 ●働く意欲後押しを 公的年金制度にはいわゆる「年収の壁」など女性の労働参加の選択に影響を及ぼす制度が今も存在する。配偶者の扶養下で生活するため保険料を払わずに済む半面、年金は基礎年金だけになり老後の生活が厳しいものになるリスクもはらむ。年金を受け取りながら働き、月収との合計額が多いと年金の一部、または全額が支給停止になってしまう在職老齢年金も廃止や見直しが俎上(そじょう)にのぼる。高齢者の働く意欲をそいでいるとの指摘がある。男女の賃金格差の是正も課題の一つだ。国際的に見ても開きが大きい男女の賃金格差を是正し、時代に合った年金の制度改正を後押しする労働環境をつくる必要がある。日本の人口は56年に1億人を割る。現役世代が減れば年金額が減るため、不安を感じる人は多いだろう。老後の基盤を手厚くするためにも、年内に方針が固まる年金制度の見直しに注目が集まる。 *1-2-1:https://digital.asahi.com/articles/DA3S15973877.html (朝日新聞 2024年7月4日) 年金見直し、実現度は 「財政検証」試算を公表 公的年金の「財政検証」の結果が3日、発表された。年金水準を維持するため、政府は、年末にかけて制度改正の中身を本格的に議論する。厚生労働省は、議論に向けて制度を見直した場合の「試算」も公表。取材に基づき、見直し対象となっている各項目の実現度を星の数で示した。国民年金(基礎年金)の支払期間を5年間延長する案は見送る。政府は厚生年金の加入対象者を増やす方針は固めており、さらなる制度改正の項目としてどのような政策を選択するのかが今後の焦点だ。(高絢実) ■公的年金将来見通しの試算4ケース 〈1〉高成長実現ケース/所得代替率56.9% 〈2〉成長型経済移行・継続ケース/57.6% 〈3〉過去30年投影ケース/50.4% 〈4〉1人あたりゼロ成長ケース/45.3% ■被用者保険の適用拡大(★★★) 政府は、厚生年金の加入対象となるパートなどの短時間労働者を増やす方針だ。現在は従業員101人以上の企業のみが対象の「週20時間以上働き、月収8万8千円以上」という基準を、企業規模に関わらず適用する。5人以上の個人事業所で働く、農業や理美容業などの人も現在は適用されないが、業種を問わず対象にする方針。現状だと、労働参加が進んだ「成長型経済移行・継続ケース〈2〉」でも所得代替率は2037年度に57.6%となり、24年度から3.6ポイント減。一方、政府方針の適用拡大=表A=では58.6%に。加えて賃金の条件を撤廃、または最低賃金が2千円程度まで上昇した場合=B=は59.3%、さらに5人未満の個人事業所にも適用=C=すると60.7%で下げ止まる。週10時間以上働く全ての労働者まで拡大=D=すると61.2%となり、24年度と同水準を維持できる。 ■マクロ経済スライド、調整期間一致(★★) 人口減少や長寿化に応じて給付を抑える仕組みは「マクロ経済スライド」と呼ばれる。財政収支が均衡するまでゆっくり「調整」(抑制)していく。国民共通の基礎年金は、低年金の人にとってより重要だ。だが、その調整期間は、基盤の弱い国民年金の財政状況で決まるため、長引いてしまう。そこで、厚生年金の積立金の活用によって調整期間を一致させる。そうして基礎年金の調整期間を早く終わらせることで、基礎年金の給付を引き上げる案だ。ケース〈2〉で3.6ポイント増の61.2%、ケース〈3〉で5.8ポイント増の56.2%まで引き上がる。基礎年金が充実するため収入の少ない人への恩恵が大きいだけでなく、生涯の平均年収が1千万円を超える人を除き、厚生年金の加入者でも年金額が引き上がる。基礎年金の半額を賄う国庫負担が増え、〈3〉で2050年度以降に1.8兆~2.6兆円になると試算された。 ■国民年金の納付期間5年延長(―) 国民年金(基礎年金)の保険料納付期間を、現行の40年(20~59歳)から、45年(20~64歳)に延長する案。ケース〈2〉では64.7%(7.1ポイント増)、〈3〉では57.3%(6.9ポイント増)となる。国庫負担は徐々に増え、2069年度以降に1.3兆円増の見通し。 ■在職老齢年金の撤廃(★★) 65歳以上で働いている人の場合、賃金と厚生年金(報酬比例部分のみ)の合計が50万円を超えると、年金の一部またはすべてがカットされる。この「在職老齢年金」の仕組みを撤廃すると、働く高齢者の給付が増える一方、そのための年金財源が必要となり、将来世代の厚生年金の給付水準は、ケース〈3〉で0.5ポイント低下する。高齢者の労働参加が期待される一方、高賃金の人の優遇策だという指摘もある。 ■標準報酬月額の上限見直し(★★) 厚生年金の保険料は、月々の給料などを等級(標準報酬月額)で分け、保険料率(労使折半で18.3%)を掛けて算出する。現行の上限は65万円で到達者は全体の6.2%。この上限を引き上げ、75万円(上限到達者の割合4.0%)、83万円(同3.0%)、98万円(同2.0%)にする案を試算した。保険料収入が増え、ケース〈3〉で所得代替率が0.2~0.5ポイント改善する。 ■将来の見通し、4ケース試算 厚労省 公的年金の将来見通しについて、厚生労働省は4ケースを試算した。上から2番目の「成長型経済移行・継続ケース」は、労働参加が進み、経済成長が軌道に乗る想定。現役世代の手取りに対する年金額の割合を示す「所得代替率」は、2024年度の61・2%から57・6%(37年度)と下落幅が抑えられる。3番目の「過去30年投影ケース」は、50・4%(57年度)に落ち込む。平均的な会社員と配偶者の「モデル世帯」の年金は、年齢でどう変わるのか。一覧にまとめた。 *1-2-2:https://www.nikkei.com/paper/article/?b=20240704&ng=DGKKZO81842570U4A700C2MM8000 (日経新聞 2024.7.4) 年金目減り、就労増で縮小 1.1%成長なら6% / 横ばいだと2割、厚労省試算、出生率の想定高く 厚生労働省は3日、公的年金制度の中長期的な見通しを示す「財政検証」の結果を公表した。一定の経済成長が続けば少子高齢化による給付水準の低下は2024年度比6%で止まるとの試算を示した。成長率がほぼ横ばいのケースでは2割近く下がる。高齢者らの就労拡大が年金財政を下支えし、いずれも前回の19年検証から減少率に縮小傾向がみられた。財政検証は年金制度が持続可能かを5年に1度、点検する仕組みだ。年金をもらう高齢者が増え、財源となる保険料を払う現役世代が減るなか、給付水準がどこまで下がるか確認する。政府・与党は検証結果を受けて年内に給付底上げ策などの改革案をまとめる。今回は経済成長率や労働参加の進展度などが異なる4つのケースごとに給付水準を計算した。指標とするのは「モデル世帯(40年働いた会社員の夫と専業主婦の妻)の年金」が現役世代男性の平均手取り収入の何%分にあたるかを示す「所得代替率(総合2面きょうのことば)」だ。4ケースのうち厚労省が「めざすべき姿」とする中長期的に一定の経済成長が続く成長ケースでは37年度の所得代替率が57.6%となり、給付水準は24年度から6%低下する。成長率をより高く設定した高成長ケースでは39年度に同7%減の56.9%となる。成長ケースの方が高いのは、前提となる賃金上昇率が低い分、「賃金を上回る実質的な運用利回り(スプレッド)」が大きくなるためだ。過去30年間と同じ程度の経済状況が続く横ばいケースでは57年度に同18%減の50.4%になる。もっとも悲観的なマイナス成長ケースになると国民年金の積立金が59年度に枯渇し、制度が事実上の破綻となる。5年前は6ケースを試算した。経済成長率などの前提が異なるため単純比較はできないが、所得代替率は最高でも51.9%だった。今回の横ばいケースに近いシナリオでは政府が目標とする50%を割り込んだ。給付水準の低下率は今回より大きい傾向が示された。改善した要因は高齢者や女性の労働参加が進んで厚生年金の水準が上がったことと、積立金が19年想定より70兆円ほど増えたことだ。成長ケースの前提条件には実現のハードルが高いものもある。60代の就業率は40年に77%と推計しており、22年から15ポイント上げる必要がある。将来の出生率は1.36としたが、23年の出生率は1.20だった。1.5%上昇を見込む実質賃金上昇率は01~22年度の平均がマイナス0.3%だった。出生率は早期の回復が見込みにくい。年金制度の安定には就労拡大につながる仕事と育児の両立支援や新たな年金の支え手となり得る外国人労働者の呼び込み強化といった取り組みが要る。年金の給付水準は当面、低下が続くため、あらかじめ老後資産を形成しておく重要性が増す。単身者や非正規雇用の人が低年金にならないよう給付水準の底上げへの目配りも欠かせない。財政検証は65歳で受け取る1人当たり平均年金額の男女別の見通しも初めて示した。24年度は男性が14.9万円、女性は9.3万円。成長ケースでは59年度に男性が21.6万円、女性は16.4万円となり男女差が縮小する。 *1-2-3:https://ecitizen.jp/Gdp/fertility-rate-and-gdp (統計メモ帳) 世界の合計特殊出生率と一人当たりGDPの関係 合計特殊出生率と一人当たりGDPの関係について相関をグラフにしてみた。まず、数字の得られる190の国と地域で散布図を描いてみた(図1)。国連による人口予測では、アフリカの人口増加が突出しているが、アフリカ諸国の多くは、貧乏で子だくさんの国が多い。グラフから見ると一人当たりGDPが数千ドルになるまでは出生率とGDPは反比例している。途上国の人口増大の問題の解決には、発展途上国の一人あたりのGDPをあげるというのが正しいアプローチである。図1のグラフではずれた位置にあるのが、一つはアンゴラ、赤道ギニア、もう一つはミャンマー、北朝鮮、モルドバである。アンゴラ、赤道ギニアは、一人当たりGDPは比較的高いが出生率も高い。その理由としては、GDPが高いのは原油の生産によるもので、アンゴラはつい最近まで、長期にわたる内戦により経済は極度に疲弊していたこともあり、石油収入が必ずしも国民の貧困解消にまで結びついていないか、GDPの増加によって出生率が低下するまでには10年ほどの期間がかかるということなので、その期間がまだ来ていないと言うことになる。一方、GDPが低いにもかかわらず出生率も低いのが、ミャンマー、北朝鮮、モルドバである。ミャンマー、北朝鮮は、圧政国家であり政治が経済を犠牲にしている国である。モルドバは、ソ連崩壊によって貧困化した国であり、資源供給などロシアに依存する面が多く、ロシア通貨危機等により経済が混乱、度重なる自然災害や沿ドニエストル紛争の影響もあって経済状態が悪化している国である。次に、一人当たりGDPが1万ドル以下の国及び赤道ギニアを除いて作成したの が図2である。GDPの割に出生率の高い国を拾うとカタール、ブルネイ、バーレーン、アラブ首長国連邦、イスラエル、サウジアラビア、オマーン、ガボン、ボツワナということになり、多くが産油国になる。一人当たりGDPというのは石油生産も含んでいるため必ずしも国民の生活の豊かさを示していない面もある。ボツワナは、ダイアモンド、銅等の鉱物資源に恵まれて他のアフリカ諸国と対照的に急速な経済発展を遂げたが、一方でエイズの影響が大きい。国連のUNAIDS(国連合同エイズ計画)によると15歳から49歳までの人の23.9%がエイズに感染しているということである。そのため、出生率は高いものの人口の増加率は高くない。国連の資料によると増加率は年1.23%である。最後に、日本を他の先進国と比較したいので産油国を除いてグラフを作成した。合計特殊出生率が1.3未満の国を一人当たりGDPが高い国から順に拾うと、シンガポール1.26人、マカオ0.91人、香港0.97人、日本1.27人、スロベニア1.28人、韓国1.21人、チェコ1.24人、スロバキア1.25人、ハンガリー1.28人、リトアニア 1.26 人、ラトビア1.29人、ポーランド1.23人、ベラルーシ1.20人となっている。東アジアと東ヨーロッパに集中している。東欧諸国では、人口が減少している国が多く、世界で人口増加率の低い順に、ウクライナ -0.72%、ブルガリア -0.59%、ロシア -0.55%、ベラルーシ -0.53%となっている。今後は、日本と韓国がその仲間入りをするであろう。日本では、不況対策のためにいろいろな政策が考えられているが、大型の公共投資をするしても、総人口の減少が加速すれば、過去のような経済の成長や拡大はもはや起こらないだろう。成熟した国であるイギリスをはじめとした西ヨーロッパ諸国に成熟した国とは何かを学ぶべきであろう。なお、合計特殊出生率については、国際連合経済社会局が作成したWorld Population Prospects The 2006 Revision HighlightsのTABLE A.15を使用した。一人当たりのGDP(購買力平価PPP)についは、 世界銀行の資料を主に使用し、世界銀行の資料で数字が得られない場合には、IMF、CIAの資料の順で使用した。 *1-3:https://mainichi.jp/premier/politics/articles/20240906/pol/00・・lpol&utm_content=20240915 (毎日新聞 2024年9月9日) 女性の「低年金」 改善されるのか、坊美生子・ニッセイ基礎研究所准主任研究員 今年7月に、5年に一度の公的年金の財政検証を政府が公表しました。今後、女性の年金を巡る状況は改善されるとしました。ニッセイ基礎研究所准主任研究員の坊美生子さんに聞きました。 ●女性の老後はこれから良くなる? ――これから女性の年金をめぐる状況は改善されるという財政検証は、実感とはあわない気がします。 ◆将来的に、世代が下れば低年金は解決していくであろうという話と、たとえば今、50歳の女性が老後にどういう状況になるかは同じ問題ではありません。財政検証ではそうした個人の視点が不足しています。財政検証をみると、現在の高齢者(65歳以上)の女性と、今、50歳の女性が65歳以上になった時をくらべると、年金水準は改善はします。たとえば年金受給月額が10万円に満たない人の割合は、現在「65歳」の女性では7割弱に上りますが、「50歳」だと6割弱に減ります。しかし、それは女性の老後が安心になるというレベルではありません。高齢女性にとって厳しい状況が続くことも確かです。厳しい老後にならないためには、今、頑張って働く必要があることに変わりはありません。 ――50歳の女性が今から働くのは難しいのではないですか。 ◆たしかに難しいのですが、私としては、50歳を過ぎても、健康上の問題などがなければ、がんばって働いてほしいと思います。 専業主婦などで、長く働いていないと一歩踏み出すのは難しいとは思います。しかし、非正規でも働けるならば働いたほうが、自身の年金を確保するためにはよいのです。そうしたからといって、老後に自立できるレベルにまでなるとは限りませんが、女性が少しでも自分の生活を守り、人生をコントロールできるようになってほしいと思います。もちろん、現在働いている人も、50歳を過ぎても、新しいチャレンジをして、賃金を上げる挑戦をしてほしいと思っています。今、しっかり働いたり、キャリアアップしたりすることが、老後の生活に大きく影響します。現在、50歳の女性はいわゆる結婚・出産退職がまだ多かった世代です。「当時の社会規範に従って、若い時に仕事を辞めたのに、今さら働けと言われても」と思う女性もいるかもしれませんが、現実問題として、ご自身の老後、特に、夫と死別したり子が独立したりして、「おひとりさま」になった後のことを考えれば、やはり50歳になっても、働くことを選択肢から外してはいけないと思います。 ●女性の非正規の人は ――女性の低年金は非正規雇用の問題と関係します。 ◆2000年代に入って非正規雇用が増えてきても、政策を作る政府の関係者には、非正規は、稼ぎ頭の夫の家計補助として、パートで働いている主婦だ、という意識が強かったのではないでしょうか。世帯単位で考えれば、正社員で働いている夫の賃金・年金があるから問題はないという考え方です。しかし実際には、夫婦が2人とも非正規で同じように家計を担っている、あるいは単身で非正規という人は多くいます。そうした人たちへの対応が遅れてきたのではないでしょうか。世帯を中心に考えてきて、個人単位の生活を想定していなかったことも、女性の低年金の問題が目に入らなかった理由ではないかと思います。 ――現実には、非正規は例外でも、家計補助のためだけでもなくなっています。 ◆ですから年金を考えるうえでも非正規雇用は無視できない要素です。近年、国が進めてきた厚生年金の適用拡大は大きな政策ですが、年金財政を改善する必要に迫られたためにやっている側面が強いと感じます。財政目線ではなく、非正規雇用の人たちの老後の生活をどうするかという、一人一人の生活者の視線はまだ薄いと感じています。 ――女性の低年金は男女の賃金格差が背景にあります。 ◆男女の賃金格差があるから、女性の年金が低いのは当然のことで、男女の賃金格差は年金の問題ではない、という考え方もあります。しかし、「男女の賃金格差が大きいのは当然」という考え方は、もはや社会的に認められないでしょう。政府は大企業の男女の賃金格差の公表(2022年7月の女性活躍推進法の厚生労働省令改正。従業員301人以上)を義務づけました。公表する際の注釈欄で、原因を分析している企業があります。自分たちで問題を認識するようになっていることは大きな進歩です。 ●リアルに伝えなければ ――今の女性は、老後は今の高齢女性より良くなると言われて納得するでしょうか。 ◆数字の上では良くなっていくのですが、国民の実感とは距離があります。本当は、財政検証のような数字と、国民の意識をつないで説明するのは政治家の仕事です。数字が実際の生活にどう反映するかを話してくれる人はいないのか、と思います。国民の反発を恐れて、政府が悪い情報を出しにくいという事情もあります。政治家も年金の話をするのは怖いのかもしれません。しかしおカネの話ですから、リアルに伝えないと、国民も必要な備えができないし、年金制度に対する信頼も結局、低下してしまいます。 ――低年金には生活保護で対応すればいいという考え方もあります。 ◆75歳以上になると、男性も女性も多くの方は体が弱り、働いて稼ぐことが難しくなってきます。ですから、もっと若い時に、あなたの老後はこうなりますと示して、備えてもらわなければなりません。「低年金の人は生活保護に回せばよい」という考え方だと、年金制度を維持することができたとしても、社会全体の仕組みとしては、生活保護の給付費が増加し、持続可能性は低くなります。将来の年金の話をする時には、今の働き方にさかのぼって論じるべきです。年金を巡る政策も、今の雇用政策ともっと結びつけるべきです。特に女性については、若い世代でも、低年金のリスクがあることが分かったので、女性の働き方が、もっと骨太になるように、女性の雇用政策を強化していくべきです。 *1-3-2:https://www.nikkei.com/paper/article/?b=20240918&ng=DGKKZO83520370X10C24A9EP0000 (日経新聞 2024.9.18) 共働き、専業主婦の3倍に 1200万世帯超す、保育所増、育休整備進む 社会保障なお「昭和型」 夫婦共働きが2023年に1200万世帯を超え、専業主婦世帯のおよそ3倍となった。保育所の増設や育児休業の拡充など環境整備が進み、仕事と家庭を両立しやすくなってきたことが背景にある。ただ、社会保障や税の制度には専業主婦を前提にしたものがなお多く、時代に合わせた改革が急務となる。総務省の労働力調査によると、夫婦とも雇用者で妻が64歳以下の共働きは23年に1206万世帯と前年より15万増えた。さかのぼれる1985年以降で最多となった。夫が雇用者で妻が働いていない専業主婦世帯は最少の404万で前年より26万減っている。男女雇用機会均等法が成立した1985年時点で専業主婦は936万世帯で、共働きの718万世帯を上回っていた。90年代に逆転し、2023年までに専業主婦世帯は6割減り、共働きは7割増えた。23年の15~64歳の女性の就業率は73.3%に達し、この10年で10.9ポイント伸びた。男性の就業率は84.3%で伸びは3.5ポイントにとどまる。専業主婦世帯の割合を妻の年代別に見ると、23年に25~34歳で22.0%、35~44歳で22.9%、45~54歳で21.8%と3割を下回っている。55~64歳では30.8%と3割を超え、65歳以上では59.2%に上る。若年世帯で専業主婦は少数となっている。働く女性が増えた背景には、男女雇用機会均等法が施行され、男女ともに長く仕事を続けるという価値観が一般的に広がったことが挙げられる。同時に保育所の整備やテレワークの普及といった仕事と家庭を両立しやすい環境づくりも進展した。「人手不足のなかで、企業が女性の採用・つなぎとめを進めている」(ニッセイ基礎研究所の久我尚子上席研究員)といった側面もある。子どもが増え、教育や住居などの費用負担が高まり、子育てが一段落ついたところで共働きに転じる動きも見られる。近年の物価高がそうした動きを強めている可能性もある。共働きの女性の働き方では、週34時間以下の短時間労働が5割超を占める。25歳以上の妻で見ると、どの年代でも短時間が多い。年収は100万円台が最多で、100万円未満がその次に多い。短時間労働が多い理由の一つに、「昭和型」の社会保障や税の仕組みがいまだに残っていることがある。例えば、配偶者年金があげられる。会社員らの配偶者は年収106万円未満といった要件を満たせば年金の保険料を納めなくても老後に基礎年金を受け取れる。第3号被保険者制度と呼ばれる。第3号被保険者の保険料はフルタイムの共働き夫婦や独身者を含めた厚生年金の加入者全体で負担している。専業主婦(主夫)を優遇する仕組みとも言え、「働き控え」を招くと指摘されている。会社員の健康保険に関しても、保険料を納める会社員が養っている配偶者らを扶養家族として保障している。専業主婦(主夫)を扶養している場合は1人分の保険料で2人とも健康保険を使えるようになっている。配偶者の収入制限がある配偶者手当を支給する事業所は減少傾向にある。23年は事業所の49.1%で、18年と比べて6.1ポイント下がった。税制にも配偶者控除があり、給与収入が一定額以下であれば、税の軽減を受けられる。「働き過ぎない方が得だ」といった考えが残る要因とも言える。共働きが主流となり、各業界で人手不足が深刻さを増すなか、制度の見直しは欠かせない。夫婦が働きながら育児に取り組むためには、企業の長時間労働の是正や学童保育の受け皿の拡大なども急がれる。官民をあげた取り組みが不可欠となる。 *1-4:https://diamond.jp/articles/-/349523?utm_source=wknd_dol&utm_medium=email&utm_campaign=20240901 (Diamond 2024.8.29) 「年金手取り額が少ない」都道府県庁所在地ランキング2024【年金年収200万円編】(ファイナンシャルプランナー〈CFP〉、生活設計塾クルー取締役 深田晶恵) 住む場所によって年金の手取り額が異なる――。この衝撃の事実は、意外と知られていない。では、実際にどのくらいの差があるのか。過去にも本連載で取り上げ、大きな反響を呼んだ『「年金手取り額が少ない」都道府県庁所在地ランキング』について、国民健康保険料や介護保険料の改訂を反映した「最新版」を作成した。年金年収「200万円編」と「300万円編」の2回に分けてお届けする。まずは「200万円編」をご覧いただこう。 ●住んでいるところで、年金の「手取り額」が異なる驚愕の事実! リタイア後に受け取る年金額は、「ねんきん定期便」で知ることができる。その際に注意したいのは、ねんきん定期便に記載の年金額は「額面」であり、「手取り額」ではないこと。年金収入にも、税金や社会保険料がかかるのだ。「年金から税金や社会保険料が引かれるのですね!知らなかった」と言う人が少なくないが、もっと驚くべき事実は、「年金の手取り額は住んでいる場所によって異なること」である。筆者は手取り計算が大好きな、自称“手取リスト”のファイナンシャルプランナー(FP)だ。本連載でも「給与収入の手取り」、「パート収入の手取り」、「退職金の手取り」など、さまざまな手取り額を試算している。今回は、47都道府県の県庁所在地別の「年金の手取り額ランキング」をお伝えする。同じ年金収入で手取り額に結構な差が発生することを仕組みとともに解説しよう。年金の手取り額は、次のように算出する。「年金の手取り額=額面年金収入-税金(所得税・住民税)-社会保険料(国民健康保険料・介護保険料)」。同じ年金収入で手取り額が異なる要因は、意外にも税金ではなく、社会保険料にある。ちまたでは「住民税は、自治体によって高い、安いがある」と言われているが、これは都市伝説であり、事実と異なる。住民税は、全国どこに住んでいても原則として同じ(均等割の非課税要件など細かい部分で違いはあるが、所得にかかる税率は変わらない)。所得税も同様に、どこに住んでいても計算方法は同じだ。ところが、国民健康保険料と介護保険料は自治体により保険料の計算式や料率が異なり、手取り額に結構な差が発生する。そして、高齢化が進んでいるため、国民健康保険と介護保険の保険料が上がり続けていることも見逃せない。国民健康保険料は毎年見直され、介護保険料は3年に1回の見直しされ、今年がそのタイミングだ。最新の保険料が公表されたので、本連載では「額面年金収入200万円」と「額面年金収入300万円」の二つのケースについて、50の自治体の手取り額を試算した。今回と次回(9月12日(木)配信予定)の2回にわたって、ランキング形式で紹介する。 ●「額面年金収入200万円」ってどんな人? 50の自治体の手取り額を徹底調査! ランキングを見る前に、今回の調査方法と試算の条件について説明しておこう。額面年金収入200万円のケースは、22歳から60歳まで会社員として働き、その間の平均年収が600万円の人を想定した。そういう人が65歳から受け取る公的年金の額(老齢厚生年金と老齢基礎年金の合計)が200万円という水準。イメージとしては、定年退職前の額面年収が800万円くらいの人だ。一方、次回紹介する額面年金収入300万円のケースは、公的年金に加えて企業年金や、確定拠出年金(DC)、iDeCo(個人型確定拠出年金)、退職金などの年金受取があり、合計で300万円になる人を想定した。ランキング対象は、合計50の自治体。46道府県の県庁所在地と東京都内の4区だ。東京都は23区がそれぞれ独立した自治体なので、東西のビジネス街と住宅街の代表として、千代田区、墨田区、新宿区、杉並区を調査した。国民健康保険料と介護保険料は、ダイヤモンド編集部が各自治体にアンケート調査を依頼し、その保険料データを基に筆者が税額を計算して手取り額を算出した。なお、期日までに未回答だった自治体については市区のウェブサイトを参照の上、それぞれのケースの保険料を算出している。試算条件は、60代後半の年金生活者で、妻は基礎年金のみ。夫の手取り額を試算し、「少ない順番」でランキングしている。それでは、結果をご覧いただきたい。 ●ワースト1位は大阪市! 年金の手取り額は? まず、ワースト1位から25位まで見てみよう。表には、額面年金収入200万円に対する「手取り額」、「社会保険料の合計額」、「税金」、「手取り率(収入に対しての手取りの割合)」を掲載している。税金がゼロであることに注目したい。今回の50の自治体のケースでは、200万円の年金収入(公的年金扱いになる国の年金や企業年金などの合計)から社会保険料を差し引き、配偶者控除を受けると、所得税、住民税ともにゼロとなった。過去にも何回か実施しているランキングだが、大阪市は不動のワースト1で手取り額が少ない。大阪市の財政状況が良くないことが影響しているのだろう。2位から25位までは、数千円の差で過去のランキングと順位が入れ替わっている。ワースト1の大阪市の「手取り率」は89.8%。これをいったん記憶してほしい。筆者はFPになったばかりの頃(28年前)に、自治体によって国民健康保険料の差があることに気が付き、いくつかの大都市の保険料を定点観測していたのだが(変わり者のFPだ)、当時から大阪市は東京23区や横浜市に比べて、ダントツに保険料が高かったことを記憶している。国民健康保険料は、所得割(所得に応じて計算)と応益割(収入がなくても一律に定額がかかるもの。被保険者の数に応じてかかる均等割や世帯ごとにかかる平等割など)の合計額で算出される。このうち、所得割は総所得に料率を掛けて計算する。年金収入だけの人なら「公的年金等の収入-公的年金等控除額-住民税の基礎控除43万円」を指す。以前は、所得ではなく住民税に料率を掛けて算出する自治体があり、東京23区がそうであった。「住民税方式」だと、扶養家族が複数いたり、所得控除が多かったりすると、住民税が少なくなり、それに連動して保険料も安くなる。ところが、15年くらい前に「住民税方式」を採用する自治体はほぼなくなり、代わりに「総所得方式」を採用することになったのだ。扶養控除は反映されないため、扶養家族のいる人にとっては、保険料の負担増につながっている。ともかく、国民健康保険料の計算は複雑。自身のケースを試算したい場合は、お住まいの自治体のウェブサイトで確認しよう。親切な自治体は、保険料シミュレーターを掲載しているので、活用するといい。では、ワースト26位から50位も見てみよう。 ●手取り額が多いのはどの自治体? 手取り率の違いは? ワーストランキング下位、つまり「手取り額」の多い自治体は、1位名古屋市、2位長野市、3位鳥取市という結果になった。とはいっても数千円の差があるくらいだ。ワースト1位の大阪市の手取り額は、179万5225円。手取り額が最も多いワースト50位の名古屋市は、186万5110円で、その差は6万9885円だ。額面の年金額が同じでも約7万円の手取り額の差が出る結果となった。収入200万円に対する7万円は、3.5%。大きな「格差」といってもいいだろう。手取り率にも注目したい。ワースト上位3位までは89.8~91.4%で、ワースト下位3自治体では93.2~93.3%となっている。年金収入が200万円くらいの人は、手取り率が概算で90%前後と覚えておくといいだろう。 ●国民健康保険料と介護保険料 手取りを左右する「格差」は大きい! 最後に、国民健康保険料と介護保険料のワースト3とベスト3を見てみよう。国民健康保険料が最も高い大阪市と最も少ない名古屋市の差額は、約5万円。2倍近い差となっている。介護保険料が最も高いさいたま市と最も少ない山口市との差額は、約3万円という結果になった。年金の手取り額の多寡だけでリタイア後の住まいを決めることはできないが、自治体によって、国民健康保険料と介護保険料が異なることは知っておきたい。額面年金収入が異なると、社会保険料負担割合も変わってくるため、手取り額ランキングの結果は違ったものとなる。 <老後資金について> *2-1:https://www.nikkei.com/paper/article/?b=20240704&ng=DGKKZO81842270U4A700C2EA2000 (日経新聞 2024.7.4) 老後資金の底上げ急ぐ 年金、OECD平均の6割、パート加入要件緩和 自己資産づくり促す 厚生労働省が3日公表した公的年金の財政検証結果は5年前に比べて改善傾向がみられたものの、給付水準の低下が当面続くことも示した。政府はパート労働者が厚生年金に加入する要件を緩め、「支え手」を広げることで制度の安定をめざす。老後に備えて自己資産を形成する重要性も呼びかける。厚生年金に入っていない自営業者らが加入する国民年金(基礎年金)は現在、満額で月6.8万円だ。この給付水準は少子高齢化が進むにつれ、さらに下がっていく。やむなく非正規雇用になった人が多い「就職氷河期世代」は現在50歳前後で、生活資金を年金に頼る時期が近づきつつある。少しでも厚生年金を支給できるようにしたり、基礎年金の水準を高めたりする必要性が増している。日本の年金水準は国際的に見ても低い。現役世代の収入に対する年金額の割合である「所得代替率」を経済協力開発機構(OECD)の基準でみると一目瞭然だ。単身世帯の場合、日本は32.4%で欧米などOECD加盟国平均の50.7%の6割程度の水準にとどまる。今回の財政検証は5つの改革案を実施した場合の効果を試算した。1つは厚生年金に加入する労働者を増やす案だ。10月時点の加入要件は(1)従業員51人以上の企業に勤務(2)月収8.8万円以上――など。このうち企業規模の要件について政府は撤廃する方針を固めている。財政検証結果によると、企業規模の要件を廃止し、さらに5人以上の全業種の個人事業所に適用した場合、新たに90万人が厚生年金の加入対象となる。成長ケースの試算では基礎年金の所得代替率を1ポイント押し上げる効果があった。賃金や労働時間に関する要件を外して週10時間以上働く全員を対象にすると、新たに860万人が加入することになる。このときの所得代替率は3.6ポイント上がる。財政検証は基礎年金を底上げする別の改革案も試算した。「マクロ経済スライド」と呼ばれる年金水準を抑制する仕組みについて、基礎年金に適用する期間を短くする案では所得代替率が3.6ポイント上昇する効果がみられた。厚生年金を引き上げる案もある。厚生年金の保険料は月収などから算出する「標準額」に18.3%をかけた金額を労使折半で負担する。この標準額の上限を現在の65万円から75万~98万円に引き上げると、横ばいケースの所得代替率は0.2~0.5ポイント改善する。改革案には反発もある。基礎年金の水準を高めると財源の半分を占める国庫負担が増すため、財源確保が必要になる。増税論につながりやすく、実現には政治的なハードルが高い。基礎年金の抑制期間短縮案も、保険料納付の延長案も、新たに必要な財源はそれぞれ年1兆円を超える。権丈善一慶大教授は「税を含めた一体的な会議体で議論をするのが妥当ではないか」と指摘する。 *2-2:https://www.saga-s.co.jp/articles/-/1273939 (佐賀新聞 2024/7/4) 【年金財政検証】「100年安心」綱渡り、心もとない老後の暮らし 政府は、公的年金について5年に1度の「健康診断」に当たる財政検証の結果を発表した。給付水準は目標とする「現役収入の50%以上」をかろうじて上回った。ただモデル世帯の給付水準は現在若い人ほど低くなり、老後の暮らしは心もとない。出生率や経済成長の想定が甘いとも指摘され、政府が掲げる金看板「100年安心」は綱渡りとなる可能性をはらむ。 ▽公約 「将来にわたって50%を確保できる。今後100年間の持続可能性が改めて確認された」。林芳正官房長官は3日の記者会見で財政検証の評価を問われて、こう述べた。100年安心は小泉政権が2004年に実施した年金制度改革で、事実上の公約となった。現役世代の平均手取り収入に対する給付水準(所得代替率)の「50%以上の維持」が根幹部分となっている。今回、目標をぎりぎりでクリア。政府内には安堵感が広がる。経済成長が標準的なケースで厚生年金のモデル世帯の給付水準は33年後に50・4%となり、前回検証の類似したケースと比べても改善した。外国人や女性も含め働く人が将来700万人余り増え、保険料収入が増加すると見込んだことなどが要因に挙げられる。 ▽働き続ける ただ「50%以上の維持」は、年金の受給開始時の状況に過ぎない。給付を自動的に抑制する「マクロ経済スライド」などの影響で、年齢を重ねるごとに給付水準は低下する。モデル世帯について5歳刻みの推移を見ると、現在65歳の人の給付水準は61・2%だが、80歳になると55・5%に下がる。若い世代ほど給付水準が低くなる特徴もある。現在50歳の人は、受給開始時の65歳で56・7%、80歳になると50%を割る。現在30歳なら65歳で50・4%、80歳では46・8%に落ち込む。このため政府は新たな少額投資非課税制度(NISA)など老後への備えを呼びかけている。厚生年金に加入せず国民年金(基礎年金)だけに頼る人はさらに厳しい。埼玉県深谷市の塗装業片平裕二さん(49)は「年金は当てにできない」と言う。子ども3人を育て家計に余裕はなく貯蓄は難しい。「健康でいられる限り働き続けるしかない」と話した。 ▽願望 検証の前提条件を疑問視する声もある。女性1人が産む子どもの推定人数の出生率は23年が過去最低の1・20だったのに対し、1・36と想定。政府が少子化対策を策定したとはいえ、日本総合研究所の西沢和彦理事は「若者の結婚や出産への意欲は低下しており、検証の想定には願望が含まれている」と批判した。他にも実質賃金は減少が続くのにプラスと仮定しているほか、外国人労働者の増加や株高も見込む。どれか一つでも目算が狂えば、受給開始時の50%割れが現実味を帯びる。焦点は制度改革に移る。ただ武見敬三厚生労働相は3日、国民年金保険料の納付期間5年延長案に関し「必要性は乏しい」と見送りを表明した。実施するには、自営業者らの保険料が計約100万円増え、巨額の公費も必要。与党幹部は「低迷する内閣支持率を考えれば負担増との批判に耐えられない」と解説した。厚労省は、パートら短時間労働者の厚生年金の加入拡大を進める。一定以上の従業員数を定めた「企業規模要件」を撤廃する方針で、保険料を折半する中小企業は反発する。マクロ経済スライドの見直しも国庫負担増が課題となるなど、年末に向けた議論は曲折が予想される。 *2-3:https://www.nikkei.com/paper/related-article/?b=20240704&c=DM1&d=0&nbm=DGKKZO81842570U4A700C2MM8000&ng=DGKKZO81842610U4A700C2MM8000&ue=DMM8000 (日経新聞 2024.7.4) 「65歳まで納付」案見送り 厚生労働省は2025年の年金制度改正案について、国民年金(基礎年金)の保険料支払期間を現行の40年から45年に延長する案を見送ると決めた。他の改革案で一定の給付底上げ効果が見込めるとわかり、負担増への反発も考慮し判断した。厚労省は3日に公表した財政検証結果で、支払期間を65歳になるまで5年延長した場合の給付水準などの見通しを示した。一定の経済成長が進むケースでは将来の年金の給付水準が12%上がる効果が見込まれた。一方で、保険料負担は5年間で100万円ほど増すため「低所得者の負担が大きい」との指摘が出ていた。長期的に年1.3兆円の追加財源も必要で、自民党内に慎重論があった。 *2-4:https://www.nikkei.com/paper/article/?b=20240930&ng=DGKKZO83770730Z20C24A9PE8000 (日経新聞社説 2024.9.30) 「会計ビッグバン」を加速し意見を世界に 企業が株主や従業員、取引先に対して、業績や財務状況を説明するための不可欠な道具が「会計基準」だ。日本が1990年代後半から進めてきた「ビッグバン」とも呼ばれる会計改革を加速させ、資本市場にさらに多くの投資を呼び込みたい。20年余りの改革で残った主要項目のひとつだった基準改正が13日、日本の会計基準をつくる企業会計基準委員会(ASBJ)から発表された。企業が事業用に借りる建物や設備などリース資産に関する会計処理だ。企業が株主や従業員、取引先に対して、業績や財務状況を説明するための不可欠な道具が「会計基準」だ。日本が1990年代後半から進めてきた「ビッグバン」とも呼ばれる会計改革を加速させ、資本市場にさらに多くの投資を呼び込みたい。現在も中途解約できず購入に近いリースについては、貸借対照表に計上されている。新基準では、中途解約可能なものを含め全てのリースに関する資産・負債をオンバランス化する。2027年度から適用が始まる。約1万社が対応を求められ、自己資本比率が半減する例も予想されるなど影響は大きい。丁寧な説明が必要だ。商船三井が新基準を踏まえた見込み資産量と総資産利益率(ROA)目標の開示を始めたのは参考になる。新リース会計の範となったのは、欧州やアジアなど約150カ国・地域で普及する国際会計基準(IFRS)だ。同基準では19年にリースのオンバランス化が始まった。日本の会計処理が異なると企業の信頼が下がりかねなかっただけに、国際標準に合わせるのは賢明な措置だ。欧米の主要な官民の市場関係者は01年からIFRSづくりを本格的に始めた。折しも日本は1997年の山一証券破綻で失墜した市場の信頼を回復するため「会計ビッグバン」に着手していた。日本はIFRSを改革の先導役と位置づけ、当初から基準設定の議論に専従者を送り、その決定に基づき日本基準の改革を進めてきた。資産価値の変動が財務諸表に反映されやすくなったことなどは、IFRSの影響を受けている。今後は企業買収に関する会計処理なども、国際的な視点で検討を進めてほしい。IFRSづくりを進める財団は、「自然資本」や「人的資本」など非財務分野の基準づくりも進める。今ではIFRSをそのまま使う日本の大企業も増えており、官民をあげて基準づくりの過程への影響力を高めたい。会計の知見を備えた人材の育成や国際会議での意見発信に、官民が一段と取り組むべきだ。 <高齢者の定義と公的年金支給開始年齢の関係> *3-1:https://www.nikkei.com/paper/related-article/?b=20240704&c=DM1&d=0&nbm=DGKKZO81842270U4A700C2EA2000&ng=DGKKZO81842330U4A700C2EA2000&ue=DEA2000 (日経新聞 2024.7.4) 公的年金頼み限界 老後の生活資金を公的年金だけに頼るのには限界がある。財政検証結果によると公的年金の給付水準は経済条件が良いシナリオでも2030年代後半まで下がり続ける。順調にいっても夫婦2人で現役世代の5~6割という給付水準だ。重要性が増しているのは企業年金や個人年金といった任意で加入する私的年金で自己資産を厚くし、老後の生活資金を補完することだ。公的年金以外の所得がない高齢者世帯は足元で4割強を占める。30年間で10ポイントほど減ったとはいえ、所得代替率が50~60%にすぎない公的年金になお依存する傾向がある。総務省がまとめた23年の家計調査によると無職の高齢夫婦世帯は月平均4万円近い赤字だった。貯蓄などを取り崩して生活するケースが多いことがうかがえる。厚生労働省は財政検証結果を受けた25年の公的年金制度改正に合わせ、私的年金制度の改革に取り組む。具体的には加入者自らが運用商品などを選び、その成果によって受け取る年金額が変わる企業型確定拠出年金(DC)や個人型確定拠出年金(iDeCo、イデコ)の拡充を進める。イデコは原則60歳までは引き出せないものの、掛け金の全額が所得税の控除対象となり、運用益は非課税となるなど税控除のメリットが大きい。政府は加入開始年齢の上限を引き上げ、退職してからも積み立てて資産を増やせるようにする。与党内には「公的年金だけで老後を暮らせるという幻想を捨てるように訴えるべきだ」という主張も出始めている。 *3-2:https://www.saga-s.co.jp/articles/-/1301634 (佐賀新聞 2024/8/15) 高齢者の定義年齢に引き上げ論、人手不足解消、警戒感も 65歳以上と定義されることが多い高齢者の年齢を引き上げるべきだとの声が経済界から上がっている。政府内では人口減少による人手不足の解消や、社会保障の担い手を増やすことにつながるとの期待が高まる一方、交流サイト(SNS)を中心に「死ぬまで働かされる」といった警戒感も広がる。高齢者の年齢は法律によって異なる。仮に年齢引き上げの動きが出てくれば、60歳が多い企業の定年や、原則65歳の年金受給開始年齢の引き上げにつながる可能性がある。見直し論は政府が6月に決めた経済財政運営の指針「骨太方針」を巡り注目を集めた。定義見直しには踏み込まなかったものの、社会保障や財政を長期で持続させるためには高齢者就労の拡大が重要との考えを示した。骨太方針の議論の中で経済財政諮問会議の民間議員は「高齢者の定義を5歳延ばすことを検討すべきだ」と提言。経済同友会の新浪剛史代表幹事は7月に「高齢者の定義は75歳でいい。働きたい人がずっと働ける社会にしたい」と述べた。背景には働き手不足への危機感がある。内閣府の試算では、70代前半の労働参加率は45年度に56%程度となる姿を描く。経済界以外からも提案があった。高齢問題の研究者らでつくる日本老年学会は6月、医療の進歩などによる心身の若返りを踏まえて75歳以上が高齢者だとした17年の提言が「現在も妥当」との検証結果をまとめた。SNSでは「悠々自適の老後は存在しない」などとネガティブな反応が目立つ。低年金により仕方なく働く高齢者も少なくない。内閣府幹部は「元気で意欲のある人が働きやすい環境を整えたい」と説明するが、高齢者で目立つ労災の抑制やリスキリング(学び直し)の徹底などが重い課題となりそうだ。 *3-3:https://www.nikkei.com/paper/article/?b=20240916&ng=DGKKZO83491810W4A910C2MM8000 (日経新聞 2024.9.16) 働く高齢者、最多の914万人 昨年、4人に1人が就業 総務省は16日の「敬老の日」にあわせ、65歳以上の高齢者に関する統計を公表した。2023年の65歳以上の就業者数は22年に比べて2万人増の914万人だった。20年連続で増加し、過去最多を更新した。高齢者の就業率は25.2%で、65~69歳に限れば52%と2人に1人が働いている。定年を延長する企業が増加し高齢者が働く環境が整ってきた。高齢者の働き手が人手不足を補う。年齢別の就業率は60~64歳は74%、70~74歳は34%、後期高齢者の75歳以上は11.4%といずれも上昇し、過去最高となった。23年の就業者数のなかの働く高齢者の割合は13.5%だった。就業者の7人に1人を高齢者が占める。65歳以上の就業者のうち、役員を除く雇用者を雇用形態別にみると、非正規の職員・従業員が76.8%を占めた。産業別では「卸売業、小売業」が132万人と最も多く、「医療、福祉」が107万人、「サービス業」が104万人と続いた。「医療、福祉」に従事する高齢者の数は増えた。13年からの10年間でおよそ2.4倍となった。15日時点の人口推計によると、65歳以上の高齢者人口は前年比2万人増の3625万人と過去最多だった。総人口に占める割合は前年から0.2ポイント上昇の29.3%で過去最高を記録した。65歳以上人口の割合は日本が世界で突出する。人口10万人以上の200カ国・地域で日本が首位に立った。 <社会保障の支え手について> *4-1:https://www.nikkei.com/paper/related-article/?b=20240704&c=DM1&d=0&nbm=DGKKZO81842270U4A700C2EA2000&ng=DGKKZO81842300U4A700C2EA2000&ue=DEA2000 (日経新聞 2024.7.4) 高齢者の就労後押し 「働き損」制度の撤廃試算 今回の財政検証は人手不足対策の意味を持つ改革案も試算対象にした。一定の給与所得がある高齢者の年金受給額を減らす「在職老齢年金制度」の撤廃案だ。現行制度では65歳以上の賃金と厚生年金額の合計が月50万円を超えると年金額が減る。これが高齢者の働く意欲をそいでいるとの指摘があった。撤廃した場合、厚生年金部分の所得代替率は横ばいケースで29年度に0.5ポイント下がる。所得の高い高齢者の就労を後押しする一方で、新たに年5000億~6000億円ほどの財源が必要になるためだ。年金水準の低下と引き換えに、就労拡大を進める案となる。人手不足対策としては、会社員らの配偶者が年金保険料を納めずに基礎年金を受け取る「第3号被保険者制度」の廃止論もある。この制度があるために労働時間を保険料負担が発生しない範囲にとどめる人がおり、就労拡大を妨げる一因になるからだ。厚労省は撤廃に慎重な姿勢を崩していない。対象者が700万人を超えており、いきなり廃止することは政治的に難しいとみている。しばらくはパート労働者が厚生年金に入る要件を緩めることで、第3号の対象者を減らしていく方向だ。財政検証結果によると第3号の対象者は40年度に現在の半分近くに減る見通しだが、それでもなお371万人が残る。 *4-2:https://www.nikkei.com/paper/article/?b=20240704&ng=DGKKZO81840020T00C24A7EP0000 (日経新聞 2024.7.4) 外国人材、40年に97万人不足 推計、前回から倍増 政府がめざす経済成長を達成するには2040年に外国人労働者が688万人必要との推計を国際協力機構(JICA)などがまとめた。人材供給の見通しは591万人で97万人が不足する。国際的な人材獲得競争が激化するなか、労働力を確保するには受け入れ環境の整備と来日後のつなぎ留めが重要となる。22年に公表した前回推計は40年時点で42万人が不足するとしていた。今回はアジア各国から来日する労働者数が前回推計よりも減ると見込んだ。為替相場変動の影響は加味しておらず不足人数は膨らむ可能性がある。推計では政府が19年の年金財政検証で示した「成長実現ケース」に基づき、国内総生産(GDP)の年平均1.24%の成長を目標に設定した。機械化や自動化がこれまで以上のペースで進んだとしても30年に419万人、40年に688万人の外国人労働者が必要と算出した。前回推計は674万人としていた。海外からの人材供給の見通しも検討した。アジア各国の成長予測が前回推計時より鈍化し、出国者数は減少すると推測した。この結果、外国人労働者は30年に342万人、40年に591万人と前回推計より減った。必要人数と比べると、30年に77万人、40年に97万人不足する。外国人材を確保する方法の一つは来日人数を増やすことだが、少子化に悩む韓国や台湾も受け入れを拡大している。もう一つは来日した外国人に長くとどまってもらうことだ。今回は62.3%が来日から3年以内に帰国すると仮定した。3年を超えて日本で働く割合が大きくなれば不足数は縮小する。政府も動き出している。27年をめどに技能実習に代わる新制度「育成就労」を導入。特定技能と対象業種をそろえ、3年間の育成就労を終えても特定技能に切り替えやすくする。こうした政策面の変化は今回の推計には反映されていない。課題は安定した生活を築くのに必要な日本語力の習得だ。経営に余裕のない中小零細企業が自前で教育するのは容易でない。自治体主導で複数の企業が学習機会を設けるなど、官民で環境整備に努める必要がある。 *4-3:https://mainichi.jp/premier/politics/articles/20240909/po・・aign=mailpol&utm_content=20240915 (毎日新聞 2024年9月10日) 「日本にいる外国人」への政策は 国境管理と社会統合政策、橋本直子・国際基督教大学准教授 外国人の入国をどうするかという国境管理と、入国した後、日本でどう暮らすかという二つの側面があります。国際基督教大学准教授の橋本直子さんに聞きました。 ◇ ◇ ◇ ――受け入れ後の政策はあまりみえません。 ◆難民として受け入れられたわけではない、日本にいる一般的な外国人への社会統合政策は、長年ほぼなかったと言えます。 最近できた「特定技能」については、少し政策が進みましたが、一般的な外国人の受け入れ後の研修は、日本が長年やってきた難民への生活オリエンテーションの経験からもっと学べる部分があります。今後、日本が外国人の受け入れを増やすのは既定路線です。しかし、受け入れ後の実態や日本社会への影響は十分把握されていません。たとえば、外国人を入れると賃金が下がると言う人がいますが、明確な根拠はありません。まずデータが必要です。 ●居場所はあるか ――政策の空白ですね。 ◆西欧諸国では長年の苦い経験を経て、難民でも一般的な移民でも、入国後に社会統合コースに参加することが、実質的に義務付けられている国がほとんどです。そのために、中央政府、受け入れ自治体、外国人本人の間で、きめ細かな仕組みが作られています。日本にはそのような工夫が欠けています。日本でも外国人が多い自治体が求めているのは、国でしっかり予算をつけてほしいということです。日本にいる外国人に対して政策的な支援がなければ、当然、厳しい状況におかれます。すると、国内から、「入国させるな」というような排外的な主張が出てきます。国境をどう管理するかは、既に国内にいる外国人との共生がうまくいっているかが、おおいに影響します。日本社会のなかで外国人に居場所があり、そのことが国民にきちんと理解されることが重要です。 ●「移民政策はとらない」 ――日本は「移民政策をとらない」ことになっています。 ◆特殊な定義に基づく「移民政策」をとらない建前があるから、社会統合政策を長年やってきませんでした。「いつかは帰る出稼ぎ労働者だから」、国はなにもやらない、自治体や企業、NGOやNPOに任せておけというのが、この30年ぐらいの日本でした。移民政策をとらないと言いながら、多くの外国人を受け入れることほど、最悪の政策はありません。欧州が1970年代から犯した過ちを繰り返してきました。2018年ごろからようやく日本でも動きだしたかな、というのが現在地だと思います。 ●現地職員をどうする ――海外にある日本の大使館や国際協力機構、NGOなどで働いていた現地職員の退避と受け入れの態勢が整えられていません。 ◆日本の組織と協力したために迫害を受けるおそれが高まるケースはアフガニスタンで問題になりましたが、今後も起きえます。こうした人たちをどのような立場で日本に受け入れるかは空白状態です。これでは、優秀な現地職員は日本の組織では働かない方がよい、となってしまいます。一刻も早い整備が必要です。 *4-4-1:https://www.nikkei.com/paper/article/?b=20240916&ng=DGKKZO83485820V10C24A9CK8000 (日経新聞 2024.9.16) 留学生受け入れの課題 就職・定住一体で進めよ、浜名篤・関西国際大学長 各国の間で留学生の獲得競争が激しくなっている。関西国際大学の浜名篤学長は教育政策の枠を超え、就職・定住の促進策と一体で留学生の受け入れを進めないと日本は後れをとりかねないと指摘する。少子高齢化や景気回復で労働力不足が深刻化している。政府は特定技能制度で一定の専門性がある労働者を受け入れ、家族の帯同や無制限のビザ更新にも道を開いた。同制度による来日は増えている。他方、日本国内の大学や大学院で学ぶ留学生の増加には必ずしも成功していない。2023年5月現在の外国人留学生は27万9000人と新型コロナウイルス禍による減少から回復している。だが、このうち大学セクター(大学院・大学・短期大学・高等専門学校等)は約半分の14万人規模にとどまる。日本語教育機関が約9万人と32%を占めるが、コロナ禍中の留学待機者が大挙して来日したことが背景にあり、今後は減る見込みという。日本語学校や専門学校を含めた「水増し」の尺度で考えることはやめ、大学への受け入れ増に本腰を入れるべきだ。筆者は国際教育に力を入れる地方中小大学の学長であり、高等教育研究者として大学政策の国際比較に取り組んできた。本稿では海外調査で得た知見も踏まえ、日本の留学生政策の課題を考える。直面している課題は3つある。第1は、留学先としての日本の魅力低下だ。かつて円高の時代には、母国への仕送りを目的にアジア諸国から日本に留学する人が相当数いたと思われる。現在の日本では給与水準がお隣の韓国を下回るケースが多い。日本学生支援機構の調査結果から留学生の卒業後の進路を見ると、22年度に大学を卒業した約1万6000人のうち、日本で就職したのは38%にすぎない。進学者(21%)を含めても6割弱しか正規ビザを更新できていない。第2に、日本では学位(修士、博士)の評価が低い。台湾では公務員と教員の7割以上が修士以上の学位を取得しており、学位を得ると昇給・昇進が早くなる。公務員は週1日、大学院通学のための休暇が認められる。利用する人が多く、政府高官が「業務に支障をきたすことがある」と嘆くほどだ。留学生大国といわれる英国では1年で修士の学位が取得できる。このため留学生は学部ではなく大学院を選ぶ傾向がある。先ほどの学生支援機構の調査によると、卒業後に日本で就職・進学してとどまる割合は修士課程修了では49%、博士課程修了では34%に低下する。院卒者の処遇と就業機会が不十分だからだろう。第3に、留学生問題を教育政策の範囲でしか扱っていないことがある。カナダの教育テクノロジー企業アプライボードの調査によると、留学生が国を選ぶ際に重視する要因の上位には学費(86%)、在学中の就業機会(71%)、卒業後の就業機会(70%)、移民可能性(63%)などが並ぶ。つまり就職しやすくすることが重要であり、これは教育政策の範囲を超える。各国はこうした点にも目配りして留学生の獲得を競っている。まず、日本と同様に18歳人口減少に苦しむ韓国を見てみよう。20年の国連教育科学文化機関(ユネスコ)の統計によると、世界の留学生に占める韓国のシェアは13位で、中国や日本を下回った。そこで教育部(日本の文部科学省に相当)は23年8月に「留学生教育競争力引き上げ方案」を公表。22年で16万7000人の留学生を27年までに30万人に増やし、「世界10大留学強国」を目指すとした。「方案」には大学・企業・地方自治体の連携を前提にした具体的な戦略が盛り込まれている。地域ごとに「海外人材に特化した教育国際化特区」を指定し、地域の発展戦略とも連携させて留学生の誘致を進めるのはその一例だ。学業支援では在学中のインターンシップなどの機会を大幅に増やし、多くの分野の仕事に触れる機会を提供する。いつ、どこでも韓国語を学べるようテキスト・授業のデジタル化を進め、韓国語能力試験TOPIKもコンピューターで実施する方式にする。就職支援も強化し、中小企業などに就職する場合の特典の付与なども検討する。留学生獲得は人口減少国に限った政策ではない。人口増が続くマレーシアは私立大学の新設認可の条件に「留学生10%以上」という条件を付け、20年に国全体の留学生割合10%を達成した。25年までに25万人の受け入れを目標にしている。日本はどうか。40年の高等教育のあり方を議論している中央教育審議会の特別部会は8月に中間まとめを公表した。そこでは「留学生や社会人をはじめとした多様な学生の受け入れ促進」の重要性を指摘しているが、大学などに努力を求めるだけで具体策はみられない。中間まとめは40年の大学入学者数を留学生を含めても22年度比で2割減と試算する。せめてその半分、1割相当の留学生を獲得する発想がほしい。留学生比率に関する現在の政府目標(33年に学部で5%)は消極的すぎる。日本の若者がグローバル社会を理解し、多様な文化、価値観をもつ人々と協働できるようになることは重要だ。留学生の受け入れは教育上の課題であるとともに、喫緊の社会課題であり産業政策や労働政策、地域振興と一体で進めることが欠かせない。文科省の所管事項と矮小(わいしょう)化せず、法務・厚労・経済産業の各省や自治体も含め、国を挙げて取り組むことが必要だ。具体的には、日本で学位を取得した留学生がフルタイムで就職すれば就労ビザを出すことを制度化してはどうか。文科省が進める地域の「産官学プラットフォーム」を活用して有償インターンシップの機会を設け、収入の確保と就職のミスマッチ防止につなげてもよい。留学ビザの審査期間短縮も有効だ。留学生獲得を巡る国・地域間の競争は激化している。アニメやポップカルチャーをきっかけに日本に関心を持つ海外の若者がいる間に真に有効な施策を講じないと手遅れになる。そんな危機感を強くしている。 *4-4-2:https://www.jri.co.jp/page.jsp?id=107061 (日本総研 2024年1月17日) 「私立大学の過半が定員割れ」が示唆するわが国の課題 ―教育効果の客観的把握と情報開示で「大学の供給過剰」是正を― 今年度、全国の私立大学の 53.3%において、入学者数が定員割れとなったことが明らかになった。現実には、地方の中小私立大学ほど経営が悪化し、公立大学化を模索する動きが後を絶たないが、それでは税金を使って、減る一方の学生の奪い合いをしているだけで、問題の本質的な解決とはならない。世界最悪の財政事情にあるわが国にとってはなおのこと、適切な対応ではない。少子化は今に始まった話ではない。しかしながら、文部科学省は 2018 年に中央教育審議会においてとりまとめた「2040 年に向けた高等教育のグランドデザイン」において「18 歳で入学する日本人を主に想定する従来のモデルからの脱却」を目標に据えた。これは「留学生頼み」「リカレント頼み」で、国全体としての大学の定員の縮小には手を付けずにすむと見立てたものであったが、その後の現実は厳しい。わが国全体として研究力の低下が近年著しいなか、わが国を選ぶ留学生は思うようには伸びておらず、社会人のリカレント需要を合わせても、国全体としての大幅な「定員割れ」を埋められる学生数を集めるには到底至っていない。大学の定員は「まず学費の安い国公立大学から、都市部の大学から埋まる」現実があり、とりわけ地方の中小私立大学が厳しい調整圧力に晒される結果となっている。しかしながら、地方にも大学は必要であり、入学定員の適切な設定は、国公立大学も含む各大学の教育の成果を維持するうえでも必要なはずである。大学の定員の適正化に、国全体として取り組む必要がある。現状のように「当事者である大学任せ」では、各大学とも学生の定員減が教員数の削減につながるため後ろ向きとなりがちな実態があり、国が果たすべき役割は大きい。諸外国ですでに取り組まれているように、高等教育の客観的な評価を行う枠組みを確立して、その結果を各大学ごと、学部ごと、専攻ごとに、全国で横並びで公表し、「志願者による選別」を促すことで、国全体としての定員の適正化につなげるべきである。わが国の高等教育の機能を維持し、質の向上を図りつつ、大学の供給過剰状態を是正していくことは、わが国社会の活力を維持し、経済の生産性を高めていくうえでも、喫緊の課題であるといえよう。

| 年金・社会保障::2019.7~ | 11:40 PM | comments (x) | trackback (x) |

|

PAGE TOP ↑