左のCATEGORIES欄の該当部分をクリックすると、カテゴリー毎に、広津もと子の見解を見ることができます。また、ARCHIVESの見たい月をクリックすると、その月のカレンダーが一番上に出てきますので、その日付をクリックすると、見たい日の記録が出てきます。ただし、投稿のなかった日付は、クリックすることができないようになっています。

|

2013,08,06, Tuesday

(1)厚生労働省は誰を守る省庁なのか?-派遣期間上限を個人単位にした時、被雇用者に起こること

*1によれば、厚生労働省が産業界及び日本人材派遣協会から要望を聞き、業務毎に設けている3年の期間上限を廃止して、上限を個人ごとにすることを求める報告書を示し、政府は、これに従って2014年の通常国会に労働者派遣法の改正案を提出するそうである。これにより、3年後に人を交代させれば、長期的に同じ業務に派遣労働者を採用し続けることができるため、派遣労働ポストの固定化が起こり、これは、労働者の生活の安定やキャリアアップとは逆方向への変更になるだろう。一方で、産業界は低コストの労働力を得られ、人材派遣会社は仕事が増える。しかし、そもそも、専門26業務なら派遣期間に上限がないというのも変だった。何故なら、専門性を磨くためには、仕事において長く計画的に習熟することが必要だからである。 (2)派遣労働者は、解雇しやすい労働者で、社会保険料も支払わないケースが多い 産業界が労働者を派遣に切り替えたがるのは、労働基準法や男女雇用機会均等法を適用する必要のない解雇しやすい労働力だからである。派遣元もその労働者を雇用しているわけではないため、労働基準法や男女雇用機会均等法の適用を考える必要はなく、社会保険料を支払わないケースが多い。 このような中、同じ日に*2の記事も掲載されていたが、派遣労働者が増えれば、生産年齢人口に当たる若者のうち、健康保険料、介護保険料、年金保険料を支払う人の割合も小さくなる。これもまた、低コストですむ労働力として産業界が派遣労働者を増やしたがる理由だ。その挙句に、「若者層が医療や年金にいだく不信感を和らげられるだろうか。患者・要介護者の負担引き上げとサービスの絞り込みをいつ、どう実現させるのか。若者に顕著な年金保険料の未払い対策にも背を向けている」と記載されているが、保険料を支払った人へのサービスを不当に絞り込み、若者が健康保険料や年金保険料を支払うことを困難にしている実態を助長しているのは、まさにこのような政策であり、省庁の政策の尻馬に乗ってその政策を推進すべく騒いでいるメディアにも責任があるのであって、国民を誰も幸福にしない論調を繰り返しているにすぎないものである。改革しなければならないのは、まさにこの土壌だ。 *1:http://www.nikkei.com/paper/article/?b=20130806&ng=DGKDASFS0501R_V00C13A8MM8000 (日経新聞 2013.8.6) 厚労省、派遣雇用を規制緩和へ 「同一業務3年まで」廃止 厚生労働省は労働者派遣の規制を大幅に見直す。業務ごとに設けている3年の期間上限を廃止。期間の上限は働く個人ごとに設け、人が交代すれば、長期的に同じ業務に派遣労働者が就けるようにする。企業は幅広い業務で派遣を活用でき、派遣労働者のキャリアアップにもつながる。派遣への規制を強めた民主党政権時代の方針を転換する。厚労省の研究会が6日に、こうした意見を盛った報告書案を示す。8月末から改正案の詳細の検討を始め、2014年の通常国会に労働者派遣法の改正案を提出する。現行の制度では、通訳やアナウンサーなど「専門26業務」は派遣期間に上限がない。それ以外は最長3年と上限が決まっている。上限は会社がある業務を派遣社員に任せてよい期間で、ある業務で前任者が2年半働くと、後任者は半年しか働けず、安定した仕事ができない問題があった。 この上限を業務ではなく1人の人が1カ所で働く期間の上限に切り替える方向だ。企業は働く人を交代させればその業務をずっと派遣に任せることができ、労働者も一定期間同じ職場で働ける。ただ、派遣先の正社員の職域を侵さないという従来の原則が揺らぐ可能性があり、正社員の労働組合は反発しそうだ。期間に上限のない派遣労働者の範囲も見直す。現在の専門26業務の中には「取引文書作成」など、今は必ずしも専門的ではなくなった業務も含まれる。業務による線引きを廃止し、代わりに派遣元企業が常時雇用している労働者には期間の制限をなくす案も検討する。現在、派遣労働者の6割程度は常用雇用であり、この案が実現すれば1つの職場で期間の制限なく働ける労働者が増える可能性がある。 *2:http://www.nikkei.com/paper/article/?b=20130806&ng=DGKDZO58163260W3A800C1EA1000 (日経新聞社説 2013.8.6) この報告で医療・年金の立て直しは可能か 若者層が医療や年金にいだく不信感を和らげられるだろうか。自公民3党がもうけた社会保障制度改革国民会議の報告書は、そんな疑念をぬぐえない内容だ。消費税率の10%への引き上げは年13兆5千億円の増収をもたらすと財務省は皮算用する。この新財源を有効に生かして国の財政の綻びを繕いつつ、膨張する医療・年金制度のスリム化を安倍政権に迫るのが会議の使命だった。にもかかわらず、患者・要介護者の負担引き上げとサービスの絞り込みをいつ、どう実現させるのか、報告書ははっきりさせていない。若者に顕著な年金保険料の未払い対策にも背を向けている。 医療制度について報告書が示した「急性期医療に資源を集中させ患者の入院を短くする」「大学病院などへの患者集中を制限する」方向は正しい。問題は手立てだ。産業界に人件費の一部である健康保険料の一段の引き上げを求めるのが当然という姿勢でよいのか。たとえば企業の健康保険組合などが後期高齢者に出す支援金の算定方法を変えて負担を当座、年2300億円増やす方向を示した。主に中小企業の従業員が入る協会けんぽにこれを回し、それに見合う国庫負担を浮かせるねらいがある。これは「取りやすいところから取る」やり方ではないか。赤字体質の国民健康保険を立て直すには加入者の所得を把握して保険料収入を増やす努力を市区町村に促すべきなのに、その視点は弱い。消費税財源をばらまく策が幅をきかせているのも気になる。急性期の病床などを減らすために増税分で民間病院に補助金を配るのは理解できない。そのために基金をつくる案を挙げたが、ばらまきの温床にならないか。 年金分野は現行制度に大きな問題がないという虚構に立つ。これからの百年間、年4.1%の「高利」で積立金運用をつづけるのを前提にした失策は、どう挽回するのか。実質の給付水準を毎年、小刻みに減らす仕組みはいつ発動するのか。答えは見あたらない。じつは、国民会議はもうひとつある。有志の国会議員が党派を超えて議論を重ねた国会版国民会議だ。本家のふがいなさを見かねて7月に出した報告書は、年金について(1)財政検証は堅めの経済前提をおく(2)実質給付切り下げを法制化する(3)支給開始年齢を上げる――を明快に求めた。簡潔だが、こちらのほうが読み応えがある。

| 年金・社会保障::2012.4~2013.7 | 02:13 PM | comments (x) | trackback (x) |

|

|

2013,07,21, Sunday

(1)選挙権は権利か義務か 結論から言って、選挙権は義務ではなく権利であり、権利を放棄するのは自由なのである。そのため、*2のように、若者の投票率が低いから若者にとって便利なツールを使って若者の気に入るようなメッセージを出すというのは、国民を平等な有権者として扱うべき選管の行動としては感心しない。千葉県の前回の参院選での20代の投票率は33.27%で60代の半分以下だったそうだが、それは、若者に問題意識や選挙権があることへの感謝の気持ちがないからではないだろうか。 普通選挙による選挙権は、戦後初めてすべての国民に与えられたものであるため、高齢者はその権利を大切にして行使するのであり、“若者”は、選挙権が自分に与えられた権利であることも忘れて、晴れると選挙より行楽に出かける人が増えるという状況なのである。これは、メディアの日頃からの政治報道の仕方や教育における政治の取り上げ方にも責任があるだろう。 (2)しかし、問題意識のある若者は行動している TPP参加に関し、農業は農家、ISD条項や憲法は弁護士が行動している。政治は、まさに国民生活と直結するものであるため、その問題に関係のある人が行動を起こし、他の人にその問題意識を広めるのが自然だ。そして、あることに関して行動を起こすと、その原因となっている本質的な問題点や他の分野に関する問題も見えてくるため、行動を起こした人にとってもよい経験となる。私の場合は、公認会計士として年金制度・会計制度・税制、女性として女性差別や保育・介護に問題を感じて変えようとし、その他の問題にも入って行った経緯がある。 (3)厚生労働省の調査は正しいか? *3の佐賀新聞記事は、知り合いの宮崎勝さんのものだが、「2009年度の厚生労働省の調査では、年齢が高い層ほど『社会保障の水準を引き下げて、従来通りの負担を維持、もしくは負担を減らすべき』と考える割合が高くなっている」等々書かれており、高齢者福祉削減の根拠としている。しかし、省庁の調査が政策実現のための誘導になっているのは、どの省庁を見ても明らかであり、佐賀新聞であれば、佐賀県の実態を正確に調べて報道すべきだ。 私は、衆議院議員をしていた期間、社会調査も兼ねて地元佐賀三区を一軒一軒挨拶廻りし、在宅の人とは話をし、懇談会も多く行ったので、生活状況や要望がわかった。一人きりになった老人が、「電気代を節約して、孫が来た時以外は、クーラーをつけない」と言っていたり、「船賃が高いからあまり病院に行けない」という離島の老人がいたりした。年金は、月に3万円程度ということだった。また、呼子朝市で魚を売っていたおばあさんからは、「消費税だけは、絶対に上げんどいてね」と言われた。一般の高齢者や消費者が本当はどういう生活をしているのか、消費税を上げて高齢者の社会保障の水準を引き下げると、公平・公正になるのか、自分で廻って調べてみるべきである。 「親孝行」という言葉はあっても「子孝行」という言葉はない。その理由は、生物は、自分のDNAを残すために、本能的に子を大切にするが親は大切にしないため、人間は、文化として「親孝行」という道徳を持ったのだそうである。他の生物を観察すると、それは、もっとあからさまである。しかし、この頃、少子化を理由に、人間の道徳がないがしろにされてきており、どこか狂っていると思う次第である。 *1:http://www.agrinews.co.jp/modules/pico/index.php?content_id=22020 (日本農業新聞 2013/7/4) 反TPPで弁護士決起 今月中に組織設立 東京、大阪、名古屋市で活動する弁護士らは、今月中に「TPPに反対する法律家の会」(仮称)を立ち上げる。TPPで非関税分野の問題点となる投資家・国家訴訟(ISD)条項について法律家の視点から分析することが目的。国家主権に関わる懸念事項を市民に分かりやすく周知し、TPP反対の世論形成を進める。全国に賛同者を募り、会員数は少なくとも数百人規模になると見通しており、同会事務局は「TPPの本質を理解し、戦う弁護士を増やしていく」としている。同会は、日本弁護士連合会憲法委員会副委員長を務める名古屋市の川口創弁護士が組織化を提案し、大阪市の杉島幸生弁護士、名古屋市の岩月浩二弁護士らと月内の設立を目指し、準備している。都道府県弁護士会会長を務めた有力弁護士らに幅広く参加を呼び掛け、TPPへの態度を明らかにしていない日本弁護士連合会へ働き掛けたい考えだ。杉島弁護士は「それぞれ精通する分野を結集し、世論形成に生かしていきたい」と説明する。 *2:http://www.nikkei.com/paper/article/?b=20130720&ng=DGKDASDG19051_Q3A720C1CC0000 (日経新聞 2013.7.20) あす投票へ行こう 選管も「最後のお願い」 - 散髪中に「選挙でしょ」 メールで「若者が主役」 参院選投票日が翌日に迫った20日、各地の選挙管理委員会は投票を呼び掛ける「最後のお願い」を繰り広げた。争点が見えづらかった選挙戦。しかも投票日は小中学校が夏休みに入って最初の週末と重なる。理髪店や携帯電話会社など民間とタッグを組んだ作戦を展開し「選挙も忘れないで」と訴えた。(中略)投票率が低い若年層にターゲットを絞ったのは千葉県選管。「明日投票日です!」。20日午前からNTTドコモ、ソフトバンクモバイルと連携し、県内の20代の携帯電話加入者約12万9千人にメールを送る。決めぜりふは「さあ行こう 今日はあなたが 主人公」。同県の前回参院選での20代の投票率は33.27%と60代の半分以下。選管担当者は「携帯メールなら若者が必ずチェックしてくれるはず」と願う。(中略)今夏の最高気温が39度を超えた山梨県。甲府市選管は市内の投票所のうち、熱が籠もりがちな5カ所に扇風機を置いて、職員や投票に来た人の熱中症防止に努める。“適温”だと行楽に出かける人も増える。横浜市選管の職員は「投票日の気温は20度台後半、天気は曇りが好ましい」。海や山に家族で出かける前に投票してもらおうと、都選管は19日、「期日前投票は20日まで行っています」とツイッターでつぶやいた。 *3:http://www.saga-s.co.jp/news/ronsetu.0.2511396.article.html (佐賀新聞 2013年7月20日) 参院選・世代間格差 シルバー民主主義を超えて 少子高齢化が進み、有権者全体に占める高齢者の割合が増えている。高齢者の意見が反映されやすいこの政治状況は「シルバー民主主義」と呼ばれている。言い換えれば若い世代の声は届きにくい。参院選の投票日を前にこの現象を考えてみたい。戦後のベビーブームで生まれた「団塊の世代」が成人した1969年当時は、65歳以上の高齢者約700万人に対し、20代は3倍の約2千万人もいた。だが先月の人口推計では、20代は高齢者の半分にも満たない。30代を加えてもなお高齢者の方が多い。しかも投票率が高齢者は若年層に比べて高い。昨年12月の衆院選で投票率を年代別にみると、総務省の抽出調査で20代37・89%、30代50・09%に対し、60代74・93%、70代73・92%と政治参加に積極的だ。この傾向は今に始まったことではないが、若年層にしてみれば人数が減っている上、投票率が低ければ影響力はさらに低くなる。 シルバー民主主義で語られる一例が、2006年に成立した医療制度改革関連法だ。70~74歳の医療費の窓口負担を08年に1割から2割に引き上げることを決めていた。だが当時の自公連立政権、続く民主党政権は1割の特例措置のまま据え置いた。与党に返り咲いた現政権も同じだ。引き上げれば高齢者の反発を招き、票を大きく失うと心配したからだと言われる。この特例措置のために毎年度2千億円を手当てしている。社会保障費は主に高齢者向けに使われている。人口構成に合った使われ方と言えるし、多数決で決める民主主義国家であれば、多数が好む政策が採用されるのは当然ではある。だが膨らみ続ける国の借金残高は1千兆円が目の前で、社会保障の公的負担は毎年1兆円ずつ増加している。公的年金制度のように世代間で助け合う仕組みでは、少子高齢化が進むほど現役世代の負担は重くなり、世代間の不公平が生じる。社会保障サービスを抑制し、増税など負担を上げることは避けられず、制度改革を先送りする政治は許されない。若年層が年を取っても、現在の高齢者と同水準のサービスを受けられそうにはない。働き方も終身雇用が望めない不安定な非正規雇用が増えている。就労環境が改善されたり、社会の支えが拡充されなければ、少子化の歯止めとなる出産・子育ては難しい。 高齢者も自分のことばかり考えているわけではないだろう。やや古い09年度の厚生労働省の調査では、年齢が高い層ほど「社会保障の水準を引き下げて、従来通りの負担を維持、もしくは負担を減らすべき」と考える割合が高くなっている。持続可能な社会保障でなければ、自らの生活が脅かされる。世代間で痛み分け、協調することが大事だ。2060年の将来推計人口では、4割が65歳以上になると出ている。現状のままでは「何をしていたのか」と子どもたちから断罪される時がやがて来る。これから生まれる世代のことも考え、どう負担を分かち合うか。有権者にとって耳の痛い政策をどれだけ語っていたかも投票先を選ぶ参考材料になるだろう。佐賀県内では20代の投票率全国一を目指す取り組みがある。若い世代にも1票を無駄にすることなく投じてほしい。(宮崎勝)

| 年金・社会保障::2012.4~2013.7 | 04:40 PM | comments (x) | trackback (x) |

|

|

2013,07,19, Friday

(1)世代間闘争にもっていくのは、運営責任者の責任逃れである *1の「今後の社会保障を支えるのは若者なので、若者の意見を政策に反映してほしい」とか、*2の「年金や医療は高齢者を優遇する世代間格差を内包している」というような記事をよく見かけるが、このような論調は、今まで私たちが支払ってきた保険料を、退職後の給付に必要なだけ積み立ててこなかった運営主体の無責任に関して、高齢者と現役世代である若者の世代間闘争に仕立て上げて曖昧にするものであり、決して許してはならない。 また、*1では「高齢者は増えているのに、制度を支える現役世代は減る一方」、*2では、「保険料・税の大半を払っている現役世代」とも書かれているが、そもそも、年金、医療、介護などの保険制度は、健康で働ける時に積み立て、必要になったら給付を受ける仕組みであって、誰でも年をとったら給付される側になるため、このような世代間闘争の構図を作るのがおかしい。そして、現役世代は、正規雇用でなければ制度を支えることは難しく、女性、外国人労働者でも一向にかまわないことから、「制度を支える現役世代は減る一方」というのは、本当は別の解決策があるのである。 (2)あるべき改革 1)年金について このブログの2012.12.18に記載したとおり、年金制度に関しては、私も現在の「賦課方式」から「積立方式」に変更するのが、責任が明確になってよいと思う。年金制度は、私が厚生年金に加入した1982年には「積立方式」であり、1985年に専業主婦を3号被保険者にした時に「積立方式」では賄えなくなって「賦課方式」に改められたものである。そのため、私の事例では、契約時は自分のための積立だったのに、給付時には若者からの仕送りなどと言われるのは、そもそも契約違反であり、とんでもないのだ。 そのため、もとの積立方式に戻すのがよいと思うが、積立方式への移行期に、現役時代に支払った保険料が賦課方式とされ自分の積立にまわらなかった人の年金財源については、年金保険料を二重負担させることは社会正義にもとるため、長期国債を財源に充てて数世代で返済すべきである。また、年金制度が不備だった敗戦後の焼け野が原から現在の日本の基礎を作り、核家族化の波を受けて生活に窮している世代に対し、最低保証年金を渡すのは当然である。いくら少子化でも、これに苦情を言うような道徳観の欠けた若者(馬鹿者)はいらないし、子どもをそういう自分中心の人間に育ててはいけない。 もちろん、最初の年金制度の設計時よりも平均寿命が15~20年延びたという幸せな誤算もあったが、支給開始年齢は5~10年しか引き上げられていない。そのため、*2、*3に記載されているように、定年の延長又は廃止を事前に行い、生活できるだけの収入がある場合には支給開始年齢を70歳に引き上げるのは妥当だと思う。そもそも、人間は、働いていた方が健康でいられるものである。 2)医療について *2の「窓口負担は年齢で差をつけるのではなく収入に着目する」というのは、確かに公平の観点からよいと思う。しかし、「診療報酬を上げるという民主党は財源をどうするのか」というのは、診療報酬で病院は成り立っており、赤字経営の病院が多い実態を直視すべきなのであって、使命を終えた原発に交付金を出したり、公共工事に200兆円出したりするより、こちらに支出する方がよほど重要である。 また、*2には、「従業員と事業主が拠出する健康保険料の約半分は、高齢者が使う医療費に召し上げられている」とも書かれているが、人間は、若い頃は病気をせず、年をとってから病気をするものであるため、本来は、その人が保険料を支払った健康保険組合で最期まで医療費を支払うべきなのである。しかし、現在はそうなっていないため、健康保険組合から国民健康保険に支出しているので当然だ。 さらに、*2の「自由診療を併用する混合診療は私費でまかなう医療を増やし・・」などというのは、国民皆保険制度に反する。自由診療を認めるのは、薬や治療に関する承認ラグくらいにすべきである。 3)介護について 介護は、*4でも述べられているとおり、個人や家族の負担とすれば耐えられないほど重いものだから、介護保険制度を作ったのである。そして、介護もまた、将来は自分も利用するサービスであるため、介護保険制度の支払対象者は所得のある人すべての応能負担とし、介護サービスは必要とする人全員に提供されるべきである。そのため、「柔軟な働き方を促す仕組み」などとして非正規雇用を増やし、介護保険の支え手からはずすのは本末転倒である。 4)生活保護について *2に、「国民年金の保険料未払い問題にどう対処するのか。未納率は40%を超す。若い世代ほど高く、生活保護の予備軍を増やしている」と書かれているが、これは私がこのブログの2013.7.17に記載した非正規雇用の増加と関係している。雇用者は、正規雇用として社会保険も負担すべきなのであり、そのためには、需要のある財・サービスを生産して付加価値のある生産を行わなければならないのは、企業として当然のことである。 (3)「痛み分け」という発想の非論理性 *2のように、財政について語る時、「痛みわけ」というような感情論をよく目にするが、こういうことを言う人は、大学時代に勉強をせず、マージャンばかりしていたのではないかと思う。本来は、①責任のある人が責任をとり、責任のない人は責任をとらない ②無駄遣いと必要な支出は明確に区別する ③契約違反はしない ④従って、誰もが平等に「痛み」を分担するのは不公正である というのが常識である。 (4)財政改革のあるべき姿について 特に日経新聞は、財務省の主張そのものだが、年金・医療・介護など人権の本質をわきまえずに、他で大きな無駄遣いを許しながら人権をおろそかにするという質の悪さがある。また、社会保障費は、基本は保険料で支払うものであり、税金で支払うのはその保険設計時に想定外だった部分とするのが妥当である。そして、その税金は、消費税でなければならないという決まりはないため、消費税率引き上げのために福祉財源を主張するのは卑怯だ。 *1:http://www.tokyo-np.co.jp/article/politics/news/CK2013071302000134.html (東京新聞 2013年7月13日) <政策 もっと知りたい>社会保障 分かれる自助、公助 「社会保障の先行きが全く不透明だ。われわれのような高齢者は預貯金をなかなか消費に回そうという気持ちになれない」(浜松市中区、無職奥村克彦さん、68歳)。年金、医療、介護など社会保障制度の給付費は毎年約三兆円のペースで増え、二〇二五年度には一三年度の三割増、約百四十九兆円に達する見通し。少子高齢化の中、社会保障制度をどうするかは待ったなしの課題だ。自民党は公約で「自助、自立を第一に」と家族や地域の負担を重くし、社会保障費を抑える「自助」を前面に打ち出した。しかし、具体的な施策には触れなかった。公明党も現行制度維持の立場から、患者の自己負担が一定額を超えた分を払い戻す高額療養費制度の拡充や無年金・低年金者対策などを挙げた。政府は六月に閣議決定した中長期の経済財政運営に関する「骨太の方針」で、社会保障について「聖域なく見直す」と明記した。自公にどこを見直すのか質問したが、今後の議論に委ねるとの回答だった。自助よりも、税金で賄う「公助」を重視したのが民主、生活、社民、共産の四党。公約に、全額を税で賄う最低保障年金の導入を明記した。原則としてすべての人に月額五万~八万円を給付する。問題は財源だ。民主は与党時代、最大月七万円の最低保障年金を導入すると、消費税を10%に引き上げた後、七五年度に6%分の追加増税が必要との試算を公表した。四党に財源をどう手当てするのか質問すると民主は消費税増税が必要と回答。生活は金融資産への税制措置や特別会計の活用、社民は所得税や法人税を挙げた。共産は「所得税の累進課税を強化する税制改革」が必要だとした。高齢者は増えているのに、制度を支える現役世代は減る一方。愛知県津島市の男性(22)は「国の借金を返済し、今後の社会保障を支えるのは若者。もっと若者の意見を政策に反映してほしい」と意見を寄せた。現役世代を意識したのがみんなと維新。年金制度に関し両党は現役世代から高齢者への「仕送り」の形を取る現在の「賦課方式」から、自分で老後に備えて蓄える「積み立て方式」への変更を提案した。維新は年金の支給開始年齢のさらなる引き上げや、医療保険の高齢者の自己負担率引き上げにつながる一律化も掲げた。積み立て方式への移行期、現役時代に十分な積み立てができなかった人たちの年金財源はどう賄うのか。両党に聞くと「超長期」の国債などを財源に充てるとの回答だった。 みどりは年金に関しサラリーマン世帯らの専業主婦「第三号被保険者」制度について、保険料を納めなくてもよいことなどを念頭に見直すべきだとした。 *2:http://www.nikkei.com/paper/article/?b=20130714&ng=DGKDZO57346830U3A710C1PE8000 (日経新聞社説 2013.7.14) 年金・医療と財政どう立て直すのか 与野党とも積極的に語るのを避けているきらいがあるが、年金や医療制度をどう立て直し、財政再建にどうつなげるのか。未曽有の少子化、先進国で最速の高齢化という二重苦に直面する日本経済にとって、社会保障改革は国政選挙の普遍の課題である。 ●高齢層にも「痛み」説け 2013年度の国の予算をみると、年金と医療・介護、生活保護などに使う社会保障費は29兆円を上回り、地方交付税を除く政策経費の54%を占める。年金などにかかる社会保険料を含めた社会保障給付費は100兆円を優に超す。保険料・税の大半を払っている現役世代の人口減少は、今後さらに加速する。おまけに年金や医療費の一部は赤字国債に依存し、将来世代を苦しめている。自民、公明、民主3党の合意によって政府は消費税率を14年度から2段階で10%に上げる。年13兆5千億円の大型増税にもかかわらず、財政再建には力不足だ。年金や医療は高齢者を優遇する世代間格差を内包している。これをやわらげ、制度の持続性を高める改革を各党は前面に出してほしい。自民党の基本方針は、政府の社会保障制度改革国民会議の結論をふまえ改革するというもの。行政府の意向を尊重するだけでなく、政党色をもっと出してほしい。年金制度が根本からの改革が必要なのは論をまたない。積立金運用について年4.1%の「高利」を前提にした百年安心プランは砂上の楼閣だ。だが自民、公明の両与党は制度の刷新に距離をおく。たとえば国民年金の保険料未払い問題にどう対処するのか。未納率は40%を超す。若い世代ほど高く、生活保護の予備軍を増やしている。現行制度に問題はないと言うだけでは不信感は拭えまい。 民主党は最低保障年金の創設を公約した。これまでに何度も政権公約に盛りこんだ案だ。現役時代の所得が低い人に限って税財源の年金を支給する案は、未納問題の深刻さを考えれば理解できる。だがこの党に支給範囲を絞りこみ、必要額を示して増税に踏みこむ覚悟があるのか。鳩山、菅、野田の歴代政権はそれを怠った。理想型を漫然と公約に載せるだけでは有権者に愛想を尽かされよう。目を引くのは、加入者が掛け金を積み立て、現役を引退したときに自分のために取り崩す積み立て年金への衣替えを主張するみんなの党と日本維新の会だ。少子高齢化の時代に適した方式だが、移行時に生じる新たな負担をどの世代に担わせるのか。画餅に帰させないためにも、方法論と財源を示してほしい。医療制度は課題山積だ。しかし改革に正面から取り組む意志があまり伝わってこない。国民医療費はいまや年40兆円規模。保険財政を安定させるために70代前半の窓口負担を法の規定どおり20%にするのは当然だ。これは選挙の争点以前の問題である。10%への据え置きに政府は約1兆2千億円の借金をかさねた。この間、政権を担った自公両党と民主党はともに猛省してほしい。 ●税財源を高齢者医療に そもそも窓口負担は年齢で差をつけるのではなく、収入や資産に着目したほうが、世代間公平の観点からもよいのではないか。自民党は国民健康保険の運営主体を市区町村から都道府県に広げる方針を出した。加入者が高齢化しており広域化は当を得ている。ただ保険料の徴収は市に、保険運営は県に、という股裂きは避けるべきだ。両機能を一体にしてこそ保険財政への規律がはたらく。診療報酬を上げるという民主党は財源をどうするのか。ここにもいいかげんさが見え隠れする。全般に各党とも企業の健康保険組合を軽視している印象だ。従業員と事業主が拠出する健康保険料の約半分は、高齢者が使う医療費に召し上げられている。14年度からの消費税の増税分を高齢者医療の一部に充てるなど、健保組合を支援する視点がほしい。保険診療と自由診療を併用する混合診療は私費でまかなう医療を増やし、医療技術のいっそうの革新を促す。みんなと維新は、その解禁や適用拡大を唱えている。財政再建を果たすには増税や保険料引き上げだけではなく、社会保障の給付切り詰めが不可欠だ。高齢層に一定の厳しい選択を迫らざるを得ない事実は、どの党が政権についても変わらないのだ。 *3:http://www.nikkei.com/paper/article/?b=20130713&ng=DGKDASFS1202S_S3A710C1MM8000 (日経新聞 2013.7.13)国民会議、年金開始の引き上げ明記へ 社会保障、現役に手厚く 政府の社会保障制度改革国民会議は12日、最終報告書のとりまとめに向けた調整に入った。高齢者に手厚く配慮する現行の制度から転換し、現役世代の支援に軸足を移していく方針を確認した。膨らむ給付の具体的な抑制策として、公的年金を受け取ることができる年齢の将来的な引き上げを盛り込むことがほぼ固まった。国民会議は最終報告書を8月上旬にまとめる。これを受けて政府は将来の改革のスケジュールを定める「プログラム法案」をつくり、秋の臨時国会に提出する。個別の政策はその都度法案化を目指す。医療・介護などの分野も含め、「痛みを伴う改革」をどの程度示せるかが焦点になる。12日は、昨年11月の初会合以降に出た指摘を事務方が整理して示した。報告書の「素案」に近い。効率化に向けた具体策は(1)年金の支給開始年齢の引き上げ(2)一部の薬の患者負担の見直し(3)全国どこでも自由に医療機関を利用できる仕組みの見直し(ゲートキーパーの導入)――を例示した。年金の支給開始年齢は現在の65歳から引き上げる方向で議論する。改革の道筋に関しては、いずれの政策も「5~10年先を見れば議論しておく(ことが)必要」との表現にとどめており、参院選後の最終報告でどこまで強められるかが課題だ。高齢者医療制度を支えるため、大企業の健康保険組合の負担を重くする「総報酬割」の全面導入の実施も報告書に盛り込む可能性が高まっている。 *4:http://www.nikkei.com/article/DGXDZO57374110W3A710C1PE8000/ (日経新聞 2013/7/16) 「仕事と介護」の両立がしやすい社会に 仕事と子育ての両立は、少子化対策としても女性の活躍促進策としても、繰り返し語られてきた。加えて今後は「仕事と介護」の両立も、一段と重要な課題になる。高齢化が進み、特に介護が必要になりやすい75歳以上の人は2025年に12年の1.4倍となる。一方、子世代はきょうだいの数が少なく、未婚率も高い。親の介護に直面したとき、どう担っていくのか。待ったなしの課題として、行政も企業も一人ひとりも向き合い、備える必要がある。総務省がこのほどまとめた就業構造基本調査によると、働きながら介護をしている人は約290万人いた。うち働き盛りの40、50代の人は約170万人を占め、その4割は男性だ。子育てと異なり、介護の問題は表面化しにくい。「家庭内のこと」と周囲に相談しない人も多く、特に男性は抱え込みやすい傾向が指摘されている。両立に悩み、社員が仕事を辞めると職場にとっても損失だ。介護が必要になる前から広く社員に社内外の支援策を伝え、相談体制を拡充する企業もあるが、まだ少ない。介護の負担は、家庭の状況などにより大きく異なる。だが、柔軟な働き方や有給休暇などの取得がしやすければ、より両立しやすくなる。介護休暇を拡充したり、介護休業を分割取得しやすくしたりする企業もある。職場風土と働き方の見直しが大事だ。働く側も、事前に介護保険などの知識を持ち、家族で話し合うなど備えておく必要がある。介護保険外のサービスも組み合わせることで両立しやすくなることもある。自治体やNPOなどは、よりサービスを充実し、分かりやすく情報提供する工夫がいる。基本調査によると、介護による離職者は12年までの5年間の平均で約10万人にのぼる。離職に伴う経済的負担は大きく、再就職支援なども必要になるだろう。育児に比べ介護は、両立している人がどう工夫し、どう悩んでいるのかの情報が極めて乏しい。ケースを集め社会で共有していくことも欠かせない。介護する人をケアする場の拡大も必要だ。15年には育児・介護休業法の見直し論議が始まる。介護は先の見通しが立ちにくく、休業期間(家族1人につき93日)をいたずらに延長することは現実的ではない。柔軟な働き方を促す仕組みづくりこそが大事だろう。

| 年金・社会保障::2012.4~2013.7 | 08:18 PM | comments (x) | trackback (x) |

|

|

2013,06,16, Sunday

医療保険料を支払っている以上、先進医療も含めてすべての治療が医療保険適用とされるのが本来の姿だ。特に抗がん剤などは、外国で効くことが証明されていても、日本で使えない治療薬が多いが、もともと公的医療保険から先進医療を除外するという前提ではなく、また除外されては困るものである。

私は、基本的には、(国民)患者の幸福のためには、先進医療も含めて、すべてを公的医療保険の適用対象にすべきだと考えている。そうでない場合が許されるとすれば、それは、治験の国間タイムラグくらいだ。しかし、現在、先進医療も含め、すべての医療が公的医療保険の適用対象になっているかと言えば、そうではない。それならば、保険適用外の治療をしなければならない局面は、(貧しい人も含めて)誰にでもあり、保険適用外の治療をすれば、適用内の治療部分まで保険適用からはずされるというのは不合理きわまりない。そのため、混合診療で多く採用され、実績を挙げた先進医療は、速やかに公的医療保険の対象として、国間の医療ラグを最小にすることが、患者(国民)の為に必要なのである。 「新しい薬や技術を使う意欲のある医師が多く、それを望む患者もいる」というのは、医師の金儲けのためではなく、患者を治したいからであり、患者もどうしても治りたいからである。このような純粋な気持ちに対して、痛くもない腹を探られるのでは、医師もたまったものではないだろう。 また、「医療費を膨張させないため」「公的医療費の抑制のため個人負担の自由診療を増やすべき」等々の発想は、公的医療保険の保険料を支払っている国民に対して詐欺であり、国民を愚弄している。何故なら、いざという時に最善の医療を安く受けるために、国民は、元気な時から公的医療保険料を支払っているのだからである。そもそも、「公的医療から先進医療は除く」というのは、病気の治療も金次第となし、わが国の公的医療保険制度を実効なきものにする考え方である。 *1:http://mainichi.jp/opinion/news/20130615k0000m070113000c.html (毎日新聞社説 2013年6月15日) 混合診療 医療費の膨張を招く 政府は医療の保険外併用療養を拡大することを盛り込んだ規制改革の実施計画を閣議決定した。専門評価機関を創設し今秋をめどに抗がん剤から拡大を検討するという。「踏み込み不足」との批判もあるが、それは的はずれだ。患者の安全のためにも、医療費を膨張させないためにも、混合診療解禁につながりかねない道へ踏み込んではならない。 現在は保険適用の治療と自由診療を併用すると保険適用分も含めて費用はすべて患者負担となる。混合診療は患者の全額負担を自由診療分だけにすることで、実質的に制限されている自由診療を広めようというものだ。このうち一部の先進医療について国指定の医療機関で有効性や安全性をチェックしながら混合診療を認めているのが保険外併用療養だ。 新しい薬や技術を使う意欲のある医師は多く、それを望む患者もいる。製薬や保険業界はビジネスチャンスの拡大を待望している。公的医療費の抑制のため、個人負担の自由診療を増やすべきだとの主張もある。 ただ、医療は不確実性が高く工業製品を組み立てるようなイメージとは異なる。混合診療が解禁されれば有効性や安全性がよく確認されていない新薬が次々と登場し、自社製品を宣伝する製薬会社の情報が氾濫する中で、医師の裁量によって保険適用の医療と自由診療が混然一体となって行われるだろう。安全性が不確かな薬を使えば付随する検査や副作用を抑える薬の使用も増えるだろう。医療機関のレセプトは診療報酬支払基金などにすべて回され、都道府県ごとの審査委員会で専門の医師らが不適切で過剰な医療行為がないか調べているが、そうしたチェックも利かなくなる。自由診療が増えると公的医療費も増えることを示す調査結果があり、自由診療が幅を利かせる米国の薬価は日本の2倍前後も高い。 製薬会社はあえて厳しい臨床試験を行わなくても高価格の自由診療を選ぶようになり、自由診療の比重が大きくなれば富裕層しか受けられない医療が増える。質の高い医療を受けるためには高額の保険に入らなければならず、米国の企業は従業員に民間保険を提供し、これが経営負担になっているといわれる。 日本では医療の地域偏在や診療科偏在が著しく、都道府県の医療計画に基づく適切な医療供給体制を整えることが検討されている。誰もが必要な医療を受けられるためには公的な規制が必要なのだ。保険外併用療養の拡大を混合診療解禁の布石にしようとする人々もいるだろうが、公的なコントロールが利かなくなると医療費が膨張し深刻な影響が広がる恐れがあることを考えるべきだ。

| 年金・社会保障::2012.4~2013.7 | 02:44 PM | comments (x) | trackback (x) |

|

|

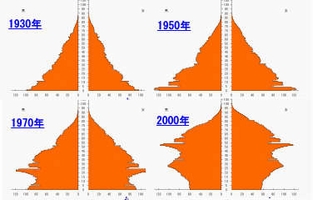

2012,12,18, Tuesday

1930年、1950年、1970年、2000年の人口ピラミッド *1で述べられているように、わが国の公的年金制度は、1961年に完全積立方式でスタートし、初めは年金掛金を自分の老後のために積み立てていたのだが、年金資産の不足から給付改定の都度、なし崩し的に賦課方式の考えをとり入れた修正積立方式となり、いつのまにか現役世代が高齢者を支えるという賦課方式に変更されたものである。そして、1986年度から、それまでは積立が必要だったサラリーマンの専業主婦が、3号被保険者として年金掛金を免除された。 そのため、現在、日本の公的年金は修正積立方式で、賦課方式と積立方式の中間に位置する方式と言える。この場合、人口構造の変化という環境下で、どのような影響が出るかをまとめると、以下のとおりだ。(http://www2.ttcn.ne.jp/honkawa/1550.html参照) ① 1950年の人口ピラミッドを見ればわかるとおり、わが国は、第二次世界大戦が終わってすぐベビー ブームとなり、その頃は、子どもの数は4~5人が普通であり、衛生環境、栄養の改善、医学の進歩 ・普及等があって、前よりも乳児死亡率が低下したため、一学年の子ども数が増えて団塊の世代と 言われる層ができた。 ② その後、国が子どもの数を2人とする家族計画を普及させたため、次第に一学年の人口が減ってい る状況が1970年の人口ピラミッドで読める。また、1970年と2000年の人口ピラミッドに現われて いる下の出っ張りは、団塊の世代の子どもたちである。そして、戦後、女性の高学歴化や社会進出 が進んだ一方で、子育てのインフラは不十分であったため、合計特殊出生率は、1975年の2.0から 2011年の1.39まで漸減している。 ③ つまり1985年の人口ピラミッドを見れば、少子高齢化する現在の状況は十分に見通せた筈なのだ が、厚生労働省は、ここで年金を修正賦課方式に変更した上、サラリーマンの専業主婦を3号被保 険者として年金掛金を免除した。この1985年は、最初の男女雇用機会均等法が成立した年である。 ④ そして、現在の人口ピラミッドでは、団塊の世代が年金掛金を支払う側から、受け取る側になりつつ あり、65歳以上の人口が増加して、15~64歳までの生産年齢人口が相対的に減少している。そし て、1999年では、一人の高齢者を65歳未満の国民5人で支えていたが、2015年には一人の高齢 者を3人で支えなければならず、その結果、年金掛金は大幅アップ(厚生年金の保険料率は、現在 従業員の月給の17.35%だが、2025年には34.3%)しなければ現在の給付金を維持できないと 言われている。しかし、これは、1985年の段階で明らかに予測できた合計特殊出生率の低下や 将来の人口構成の原因を考えずに政治を行ってきた「失政のつけ」なのである。 ⑤つまり、保育所、学童保育、家事サービスなど、女性が社会で仕事をするにあたって必要なインフラ の整備がなされなかったため、女性にとっての出産・子育ては仕事を中断して生涯所得を大きく減 らす原因となり、戦後のベビーブームという特別な事情の収束以上に、少子化が進んだのである。 この結果、保険料の支払いと年金給付の受取総額に世代間較差が広がると言われているが、悪い のは原因分析をして正しい政策を作るということをしなかった失政であり、年金給付を受ける世代 ではない。 そのため、一般に言われているように、年金給付を減らして掛金を増やすという“痛みを伴う改革”をすることが解決法かというと、決してそうではない。なぜなら、こうなった原因をきちんと分析して、その原因を無くし、無くせないものについては解決案を出すという当然のことをせず、“痛みだけがあって改善のない算術的な変更”をしても、今後とも規模を拡大して同じ失政が続くだけだからである。つまり、負担増と給付減しか思いつかない人には、改善はおろか、改革など、とてもできないということだ。 (1)年金積立金にマイナスの影響を及ぼしたものは何か ①年金積立金の運用差損 運用利率の前提は5.5%であったが、不景気と景気回復目的の金融政策により市場金利が低かっ たため、平成22年度の実際の運用実績は、マイナス0.26%であり、年金積立金の自主運用開始(平 成13年度)からの平均では、1.57%となっている。つまり、運用利率の実績は、前提を大きく下回らざ るを得ない状況だったのである。 ②運用の失敗 運用益を上げることを目的として年金資産を運用したのではなく、このブログの2012年4月4日及び 5月5日に記載したとおり、他の目的で運用したため運用損が大きかったのだが、少なくとも元本を 維持しなければならない年金資産についてこのような運用をするのは、御法度である。 ③運用・管理における無責任な意識 「年金掛金の徴収漏れ」、*2のような「消えた年金」、「年金積立金の年金原資以外への流用」等 が多発したように、当然の徴収行動や資産の運用・管理をしていない無責任さがあった。 ④わが国におけるあるべき年金積立金の計算方法の未熟と年金給付以外への支出 わが国では、*3の退職給付会計と同じ方法で年金債務を正確に認識し、必要な積立金を計算し て足りない分を認識するということがなかったため、入ってきたキャッシュを湯水のように使い、年金 資金とするべき収入で高額な固定資産を購入し、利益を上げられずに二束三文で売却するなど、年 金給付以外へのロスが大きかった。それによって潤ったのは誰かについても、忘れてはならない。 (2)わが国の年金制度が不備だった世代への配慮 1961年に完全積立方式でスタートし、人々が自分の老後のために掛金を積み立てていた時代に積立てなかった人や積立金額の低い人への配慮は必要である。なぜなら、その人たちにとって、すさまじい勢いで進んだ核家族化や物価上昇は想定外だっただろうし、自分の親は年金に頼らずに世話をしただろうし、わが国の年金制度も未成熟だったからである。この人たちへは、むしろ0階を作って最低保証年金を支給すべきだと、私は思っている。 (3)積立方式への移行 私は、すべての世代が公平・公正な負担と給付になるためには、人口構成に関わらず、自分たちの世代が掛けた金額に見合った給付を受けられる積立方式に戻るのがよいと考える。そして、日本の公的年金制度は、最初は完全な積立方式であったものが、年金資産の不足から給付改定の都度、賦課方式の考えを入れ、現在、修正積立方式と呼ばれているものになったのであるから、賦課方式へぶれた部分をもとの積立方式に戻すだけのことである。そのためには、(1)の①~④の原因を取り除き、*3の退職給付会計(これに物価上昇率も考慮する必要があろう)と同様の方法で年金債務残高を正確に認識し、必要な積立金を計算して不足分は国債を発行し、50年くらいで返済すべきである。なぜなら、人口構成の変化や年金資金の不足は国民の責任ではなく、厚生労働省とそれを指示・監督すべきだった政治の先見性のなさに起因するものだからである。そのため、今後は、年金にも公認会計士の外部監査を導入し、掛金の徴収、運用、年金の支払い、積立金の金額についてチェックさせるべきである。 (4)人口構造の変化や長寿命化への対応 人口構造の変化や長寿命化によって生じた人口ピラミッドのいびつさを無くすことはできないが、①失業を無くす ②女性が働きやすい環境を作り、女性を正規の労働力に組み込む ③外国人労働者を雇用する ④ロボットなどの先端技術で生産性を上げる ⑤正規労働者が当たり前の、皆が年金掛け金を支払う社会を作る ⑥国民年金にも所得比例部分を作る ⑦健康寿命が延びた分は、生産年齢人口に加える など、保険料を支払う裾野を広げる方法は多い。 それにもかかわらず、老人と若者を対立軸として、「消費税を上げるのが責任ある政治だ。」「決断できる政治を」などと言っているのは、何でもいいから消費税を上げることが目的の議論にすぎない。 *1:http://diamond.jp/articles/-/9355 (積立方式で始まったはずの年金制度は、なぜ途中から賦課方式と説明されるようになったのか?) (ポイント)「年金の問題は、人口構造の変化に起因する部分がきわめて大きい」と言われる。日本の人口構造が大きな問題を抱えているのは、間違いない事実である。高齢者が増加する半面で若年者が減少するから、年金収支の悪化は、避けることができない。マクロ経済スライドも、この問題への対処として考えられている。ところで、年金をめぐる議論は、「人口高齢化が進めば年金財政は悪化する」ということを自明の理として受け入れている。そして、「人口高齢化は現実に進行しているのだから、これに対して保険料引き上げや給付の削減などの措置がなされるのはやむを得ない」と考えられている。 しかし、積立方式ならば高齢化は年金の問題を引き起こさない。つまり、「人口高齢化が進めば年金財政は悪化する」というのは、自明の理ではない。なぜなら、年金の財政方式としては、「積立方式」と「賦課方式」がある。「積立方式」は、若い現役時代に納付した保険料を積み立て、運用益も加えた額を老後に年金として給付する仕組みである。私的年金の場合には各個人ごとに収支が均衡化するように保険料と年金額が設定されるが、公的年金の場合には、ある年齢階層(あるいは数年間の年齢階層)で収支が均衡するように制度が設計される。これに対し、「賦課方式」は、現在働いている現役の人から保険料を徴収し、現在の高齢者に年金を給付する仕組みである。各年度(あるいは数年間)で収支が均衡するように制度が設計され、人口高齢化を引き起こす原因としては、平均余命の伸長と少子化(出生率の低下)がある。 *2:http://www.tokyo-np.co.jp/article/politics/news/CK2012120902000101.html (東京新聞 2012年12月9日) 未解明なお2222万件 「消えた年金」衆院選で埋没 旧社会保険庁のずさんな管理で「消えた」年金記録五千九十五万件のうち、四割超の二千二百二十二万件がなお持ち主不明となっている。政府はこれまでに三千五百六十九億円を対策費に投入したが、全面解決のめどが立たないまま暗礁に乗り上げており、衆院選後の政治情勢によっては取り組みがあいまいになる可能性もある。保険料を納めたのに本人の記録に結び付いていない五千九十五万件の存在が発覚したのは二〇〇七年。同年の参院選で当時の安倍政権は大敗を喫し、民主党はその勢いのまま〇九年衆院選で政権交代を果たした。 民主党政権は記録回復を「国家プロジェクト」と位置付けて作業に取り掛かったものの、今年九月時点で解明できたのは六割弱の二千八百七十三万件止まり。うち千六百六十六万件(千三百九万人分)が基礎年金番号に統合済み、千二百七万件は死亡者などの記録と判明した。ただ解明分の多くは国民の関心が高かった〇八年前後に集中、ここ数年はペースが鈍っている。残りの四割超は、日本年金機構が記録確認のために受給者・加入者に送った「ねんきん特別便」で呼び掛けても回答がなかった九百二十四万件や、持ち主の手掛かりさえつかめない九百六十二万件などで、解明は容易ではない。一〇年秋からはコンピューター上の記録と、その「原簿」に当たる手書きの紙台帳の全件照合を進めているが、費用対効果の観点から見直しを求める声が上がっている。 年金機構は来年一月末、インターネットで自分の記録を調査できる「ねんきんネット」を活用した記録確認キャンペーンを始める。だが持ち主自身が自主的に記録を探す仕組みのため、全件解明につながるのかは疑問だ。新政権は年金記録問題を引き継ぐことになるが、衆院選では原発や消費税増税、環太平洋連携協定(TPP)など他の課題に押されて争点にならず、完全に埋没した格好になっている。年金記録に詳しい社会保険労務士は「残った記録の多くは手掛かりになる情報が不完全。記録問題への関心も低下し、解決は難しい。どこかで見切りをつけるべきだ」と指摘。与野党内にも収拾策を練るべきだとの意見があるが、現在も月数万件単位で記録が回復しており、幕引きが難しい。 *3:http://diamond.jp/articles/-/8680 (企業の退職給付会計) 会計ビッグバンで、2000年4月以降に始まる年度から退職給付会計が導入された。これは、将来、退職する従業員に支払わなくてはならない退職給付(退職一時金・企業年金)額を、その費用を発生した期に正確に把握して積み立てるための会計処理である。IFRS(国際会計基準)では前から行われていたが、日本では、民間企業で2000年4月以降に始まる年度から始まったわけである。 *4:http://www.hokkaido-np.co.jp/news/dogai/427805.html (北海道新聞 12月17日) 年金免除が過去最多の438万人 11年実態調査、震災が影響 厚生労働省は17日、国民年金の加入者1737万1千人のうち、収入が低いために保険料納付の全額免除か猶予を申請して認められた人が、2011年3月末時点で過去最多の438万5千人に上ったとの実態調査結果を発表した。加入者の25%に相当し、08年の前回から26万3千人増加。東日本大震災で被災した人の申請が多かったことが影響した。全額免除が24万6千人増の229万人のほか、「学生納付特例」の納付猶予が171万4千人、20代の低所得者の支払いを猶予する「若年者納付猶予」が38万1千人だった。将来的に低年金になる恐れがあるとして厚労省は追納を呼び掛けている。

| 年金・社会保障::2012.4~2013.7 | 09:38 AM | comments (x) | trackback (x) |

|

|

2012,11,25, Sunday

*2より *3より 最後は、すべての人がお世話になる介護保険制度であり、配偶者を介護して看取った後、一人で残った人には、介護や看取りは深刻な問題である。そういう人は、特殊だろうか?いや、世界がグローバル化して子どもを自由に羽ばたかせた結果、子どもが近くに住むとは限らず、子どもの家庭とは一線を隔して生活する親が多い現代では、それが普通なのである。 それにもかかわらず、高齢者福祉を世代間闘争に仕立て上げた時点で、高齢者福祉の問題の立て方は間違っていると、私は思う。つまり、自分、自分の両親、自分の祖父母も世話になり、一昔前のように、特定の個人が大きな介護負担を負わなくてすむようになる介護保険制度に、年齢にかかわらず、働く人が応分の負担をするのは当然である。 しかし、現在は、*1のように、65歳以上(第1号被保険者)は介護保険料を支払い、限定のない介護サービスを受けられるが、40~64歳(第2号被保険者)では介護保険料を支払った上、狭く限定された介護サービスしか受けられない。そして、40歳から介護保険料を支払うことになるため、40歳定年制を言い出す企業さえある。 本来、介護保険制度は、働き始めたらすぐ加入し、年齢にかかわらず、必要になったら介護サービスを受けられるようにするのが当たり前である。そうすることにより、何に使われるかわからない消費税よりも、確実に介護保険に収入が入り、介護関係者の給料を妥当なところまで引き上げたり、必要なサービスを充実できたりする。それにもかかわらず、どうしても40歳からしか介護保険制度に加入したくないと年齢にこだわる人は、自分の両親や祖父母は介護保険の世話にはならず、昔のように自分が仕事を辞めて介護するとでも言うのだろうか、その根拠を明確にすべきである。 なお、高齢化社会における福祉サービスを考える上で大切なことは、*2のように、高齢者がQOL(Quality Of Life =生活の質)の高い生活をしながら、必要な医療・介護の支援を受け、安心して幸福な最期を迎えられることである。そして、注意したいのは、①高齢者とは何歳以上なのか ②高齢者になってもQOLの高い生活を送ることができるためには、どのような街づくり・道具・サービス・支援があればよいのか ③質の高い医療・介護を、最低のコストでやる方法は何か である。それは、あなたにもそのまま該当することであり、決して他人事ではない。 ①高齢者とは何歳以上か 誰が支援を必要とする高齢者かは状況によって変わる。健康寿命が延びれば支援を必要とせず、 働いている限り年齢とは関係なく支援する側であるため、なるべくそういう状況を作るべきである。 そして、人間は、働いている方が元気でいられるため、私は、年金支給開始年齢の引き上げとセッ トの定年延長を提案する。なお、これは逆に、働けない人は、何歳であっても、支援が必要な人と いうことだ。 ②高齢者になってもQOLの高い生活を送ることができるためには、どのような街づくり・道具・サービ ス・支援があればよいのか それでも、高齢になると、病気になったり、昔は普通にできたことができなくなったりする時が来る。 しかし、そのような人でも住みやすい街、使いやすい道具、必要とするサービスがあれば、自立して 生活することができるため、高齢化の問題は、介護以前に、まず、高齢者や障害者が自立して住み やすい街を作り、必要な道具やサービスを提供することが重要だ。これは、高齢化に伴う社会的コス トを下げるとともに、多くの産業にとって、ビジネスチャンスでもある。 ③質の高い医療・介護を、最低のコストでやる方法は何か 私は、これまでの団地を高層住宅に建て替え、訪問看護・介護ステーション、スーパー、レストラン、 診療所を1階に配置した事例を知っているが、こうすると自宅で療養する人への訪問看護や介護が やりやすく、社会的入院をせずにすむため、高齢者がQOLの高い生活を送りながら、そのコストは 安くすむだろう。そして、こういう住宅は、高齢者でなくても便利である。工夫は、いろいろな方向から 考えられるが、*2、*3のように、高齢者が尊厳を保ちながら暮らし続けることができる社会を、これ までの資産を活かしながら、安いコストで作ることが目標になるだろう。 *1:http://www.nishinippon.co.jp/nnp/item/335833 (西日本新聞社説 2012年11月25日) 社会保障改革 残されたものが多すぎる ■2012総選挙■ 社会保障と税の一体改革と言われて、どうもピンと来ないのはなぜか。今回の社会保障改革で変わる部分より残された課題の方が多いからではないか。国民に見えにくい部分が多いからではないか。例えば、介護サービス利用者は2011年度の426万人が25年度は641万人と1・5倍になるとの推計がある。このとき、65歳以上(第1号被保険者)と40~64歳(第2号被保険者)が払っている介護保険料はどうなるのか。高齢者の自立を支援するさまざまなサービスが利用料の1割の自己負担で受けられる介護保険制度が始まったのは2000年である。当時、65歳以上が支払う平均保険料は月額3千円弱だった。それが、いまは5千円近くだ。では、25年はいくらになるか。政府の社会保障・税の一体改革案に推計値はなかった。25年は大きな節目の年でもある。戦後の第1次ベビーブームの1947年から49年生まれの「団塊世代」が75歳を超える。後期高齢者(75歳以上)の比重がどんどん増していく、まさに未知の超高齢社会に突入する。それから先、医療の保険料はどうなっていくのだろう。 既に高齢者医療の支援で負担が重すぎると現役世代からは悲鳴も上がる。10年、15年後の負担はどうなるのか。政府の一体改革案ではよく分からなかった。改革で何が変わったか。例えば、無年金者をなくすために公的年金受給資格を保険料支払期間25年から10年に短縮した。高齢者に傾斜した社会保障制度に少子化対策を新たに加え、消費税引き上げ分の一部を財源に充てることを決めた。ただ、これが社会保障制度改革だと胸を張られても困る。抜本改革ではなく、制度の穴を埋める継ぎはぎ策に見える。民主党が掲げた新たな年金制度の創設は一体改革案に盛り込まれたが、これには消費税の再引き上げが前提とされた。結局、政府は国民に対し、小刻みに新たな負担を求めながら、現行制度の大枠を維持していくしかないのか。抜本的な見直しはできないか。誰もが思う。 では、誰がその仕事を担うか。時の政権や官庁と距離を置き、第三者の立場で現行制度全体を検証し、新たなあり方を提言する組織があっても良さそうだ。民主党と自民、公明両党の合意で今夏成立した社会保障制度改革推進法に基づく政府の国民会議が発足し、近く初会合を開く。年金、医療、介護、子育てなどの専門家を集め、主に年金や後期高齢者医療制度のあり方を議論する。ただし、来夏までの期間限定で、その間に何らかの結論を得る必要がある。社会保障改革は難しい。国民生活に直接影響が及び、しかも一人一人の置かれた立場によって得失が違う。改革に終わりはない。中立客観的な常設機関を置き、不断の見直しに取り組んではどうか。 *2:http://www.mhlw.go.jp/seisakunitsuite/bunya/hukushi_kaigo/kaigo_koureisha/ (厚生労働省) 介護・高齢者福祉:高齢者が尊厳を保ちながら暮らし続けることができる社会の実現を目指して (ポイント)高齢者が、介護が必要になっても、住み慣れた地域や住まいで尊厳ある自立した生活を送ることができるよう、質の高い保健医療・福祉サービスの確保、将来にわたって安定した介護保険制度の確立などに取り組んでいます。 *3:http://www.yomiuri.co.jp/homeguide/senior/ansin/20120417-OYT8T00731.htm (読売オンライン) 平成24年度介護保険制度改正、これからどうなる? 4月1日から、シニア世代に関心の高い「介護保険制度」が改正されました。これにより新設されたサービス、および介護報酬改定で気になるポイントについて解説します。 ●新設された24時間訪問介護サービス このたびの介護保険制度改正により新設されたのは、「定期巡回・随時対応サービス」。中・重度の要介護者でも、介護を受けながら自宅で過ごせるように、1日のうち数回決まった時間にヘルパーや看護師が訪問、また必要に応じて24時間緊急連絡に応じてくれるというサービスです。 このサービスは、要介護1~5の方が対象で、要支援の方は利用できません。費用は、1か月間定額で、約9,300円~30,500円(介護・看護一体型の1割負担/地域や事業者によって金額は異なる)となっています。24時間いつでも、と聞くと頼もしい限りですが、現実的にはさまざまな課題も多くあります。日中の介護職でも人手が十分とは言えない中で、24時間介護職として働ける人材の確保が難しいと予測されています。また、モデル事業では、定期訪問は1人あたり1日約5回程度(1回訪問が約15分)といわれており、重度の要介護者にとって十分かどうかは判断が難しいところです。利用者が介護事業者を自由に選択できる分、事業者側からすると訪問先が拡散されてしまい非効率となります。その点、本サービスの事業所併設の高齢者住宅などは、ほとんど同施設内にいるのと同様のメリットもあり、随時対応などへの期待もできるでしょう。住み替え検討時に覚えておきたいポイントです。 ●介護報酬改定で気になるポイント 介護保険は、サービスごとに全国一律の「単位数」という基準を定めており、この単位数に地域別の単価をかけて費用を算出します。基準は単位数に10円をかけますが、東京23区などは物価が高いので、11.05円など(サービスにより異なる)になります。よって同じサービスでも、地域により費用が異なってきます。今回は介護報酬の改定も行われ、各介護保険サービスで利用できる時間や単位数が変更されました。中でも、介護付有料老人ホームに注目してみましょう。介護付有料老人ホームは、「特定施設入居者生活介護」(1か月の介護の費用が定額制)です。今回の改定で単位数が減ったため、利用者側からすると“安く”なったといえます。さらに特定施設の看取りの対応について、今回新しく「看取り介護加算」がつくられました。これにより、介護付有料老人ホームの運営企業が『入居者がホームで最期を迎えられる体制』を整えてくれることに(全ホームとはいかないまでも)期待ができます。看取り加算は、利用者にとっては費用負担が生じますが、最期を病院で迎えたくないと思う本人や家族には、メリットのある今回の改定ではないでしょうか。そのほかにも、在宅サービスを含めさまざまな改定がなされています。今後住み替えを予定している方にとっても、介護費用に密接に関係する部分です。ぜひ知識をもっておきましょう。

| 年金・社会保障::2012.4~2013.7 | 05:10 PM | comments (x) | trackback (x) |

|

|

2012,07,25, Wednesday

消費税増税は不要だと言うと、必ず「それでは代替財源は?」と反論される。すでに、より公正な制度に改善しながら、増税なき財政再建を行う方法をいくつも提案しているが、消費税増税自体が目的となっている人には、念仏のようだ。

今日は、そのうちの介護保険制度について述べるが、この制度は未完成品である。つまり、下のように、介護保険制度に加入して保険料を支払う人は、40歳以上の全員であるが、介護保険制度による給付を受けられる人は、65歳以上では殆どの病気に対応しているにもかかわらず、40~65歳では、「初老期認知症、脳血管疾患、がん末期など老化に起因する一定の疾病により介護や支援が必要となった人」というように、ひどく制限されており、さらに40歳未満の人は対象外だからだ。そして、40歳未満が介護保険の対象外であることにより雇用主の負担が少ないため、40歳定年制まで言い出されている。 <介護保険制度の運営主体> 介護保険は、原則として市町村が運営し、諏訪地域、木曽地域、大北地域では「広域連合」である。 <介護保険制度の加入者 (被保険者)> 介護保険制度に加入し、被保険者となる方は、下のとおりである。 ・区分 第1号被保険者 第2号被保険者 ・加入する人 65歳以上の人 40歳以上65歳未満で、医療保険に加入している人 ・保険の給付 ・寝たきり、認知症などで ・初老期認知症、脳血管疾患、がん末期など、老化に 常に介護を必要とする人 起因する一定の疾病により介護や支援が必要な人 ・日常生活に支援が必要な人 しかし、介護を受ける状態になるリスクは40歳以下でも存在するし、祖父母や両親の介護負担が軽減されることを考えれば、介護保険制度を全世代に適用して給付の制限もなくす方が、公正で平等である。この場合、必要なことはするという原則にすれば障害者給付との調整は簡単だ。なお、「若い人に介護保険料を支払わせるのは厳しい」という論は、若い人を甘やかしすぎであり、高齢者には差別だ。 そもそも、社会保障というのは、弱い立場になった時に社会的に支えるシステムを作り、日頃は安心して全力で働けるようにする制度であるから、一人の人間が、若いうちは元気で支払いが多く、高齢になったら病気がちになって給付が多いのは当たり前なのである。給付を受けなくて済むのは幸せくらいに考えるべきだろう。そして保険制度というのは、リスクの高い人も低い人も入っていなければ成立しない。 また、これで苦情を言うようなわがままな若者を育ててはならないし、40歳以下が介護保険の対象外であることから40歳定年制を言いだすような企業を許してはならない。まして、社会保険料を支払わないために非正規雇用しか使わないような企業は論外であって、経費の節約は、他の方法で行うのが経営者の才覚である。

| 年金・社会保障::2012.4~2013.7 | 05:05 PM | comments (x) | trackback (x) |

|

|

2012,05,05, Saturday

下のHPの記事を読んで、がっかりしたことは、①~⑦の点である。つまり、支払われた年金は、どう使ってもよく、外国に大判振る舞いして、そちらの得点を上げたいと思っている人が、年金資産を運用しているということだ。そして、こういう人が年金資産の運用を行ってきたこと自体が、多額の年金資産を失ってしまった大きな原因である。そして、今後も大きな損失を出し続け、最後に年金資産がなくなったら、定年間近のトップが引責辞任して謝罪し、年金資産の減少を少子高齢化だけのせいにして、消費税で年金を賄うつもりなのだろう。

①年金積立金管理運用独立行政法人が6月にも、中国やインドなど新興国市場に上場する企業の株式に投資を始め、当初の投資額は1000億円程度とする見込みとのことだが、リスクの高いこれらの国に投資するにあたり、年金資産の何割を投資するつもりなのか。それより、災害にあった東北地方の県の公債や復興国債を買う方が、余程、安全で役に立つ。 ②「投資ノウハウを蓄積したうえで投資額を増やします。」ということは、現在、投資ノウハウのない人が投資をしていることを自白しているが、それがまさに、これまで、高度成長期に多くの働く世代が積みたててきた年金資産の運用で莫大な損失を出してきた原因なのである。よくしゃあしゃあと言えるものである。 ③「年金財政の悪化に対応し、運用成績の底上げにつなげたい考えです。」というのは、まさに、2012年4月4日の活動報告に記載したAIJ投資顧問の企業年金連合会の年金資産運用と同じことを行おうとしているのであり、その事件からも何の学びもない。 ④「新興国株投資やBRICs、南アフリカ、メキシコなどの株式市場に上場する企業を投資対象にする見込み」というのは、Country Riskが高く、その中で興ってくる会社のリスクも高いので、リスク評価が不可欠だが、その発想がない。 ⑤「リスク運用の拡大に慎重論があるためで、今回の新興国株投資の解禁はノウハウ蓄積に向けた試行的な取り組みという側面もあります。」ということだが、やり直しのできない一生をかけて払い込まれた年金資産を慎重に運用するのは当たり前で、そういう発想やノウハウのない人には、そもそも年金資産の運用を行う資格がない。 ⑥「厚労省が09年に示した公的年金の財政検証では、20年度以降の運用利回りを年4.1%に設定していますが、06~10年度の運用利回りは年平均マイナス0.32%と低迷しています。」ということだが、多くの国が不況で0金利政策をとっている金融市場の市場原理の中で、前に運用利回りを年4.1%に設定したから、それが実現すると思って変えないのがおかしい。0金利政策も変なのだが・・。 ⑦「一方、高齢化進展による給付増と積立金の取り崩しが毎年続き、運用成績の底上げが急務になっています。」ということだが、①~⑥のような、年金資産の運用責任を無視した運用の結果、すった年金積立金が多額であり、こういうことをすれば、今後ますます損失が増加することが想定される。 http://mlm.bookmarks.jp/news/?p=2816 (ネットワークビジネス最新ニュース) 公的年金、6月にも新興国株で運用 当初1000億円規模 公的年金の積立金を運用する年金積立金管理運用独立行政法人(GPIF)は6月にも、中国やインドなど新興国市場に上場する企業の株式に投資を始めます。 当初の投資額は1000億円程度とする見込みです。 投資ノウハウを蓄積したうえで投資額を増やします。 年金財政の悪化に対応し、運用成績の底上げにつなげたい考えです。GPIFは年金福祉事業団を改組した年金資金運用基金から公的年金の積立金の運用・管理業務を引き継ぎました。 運用資産総額は2011年12月末で約108兆円です。 運用資産は、おおむね国内債券で7割、国内株式、外国債券、外国株式がそれぞれ1割程度で構成されています。現行の運用規則では、外国株式の運用対象を原則として約20カ国の先進国の企業に限定しています。 今回、規制を見直し、新興国の株式市場に上場する企業の株式にも投資できるようにします。民間の企業年金で新興国株への投資が広がっているほか、ゆうちょ銀行が10年から上場投資信託(ETF)を購入する形で中国、ブラジルなどの株式への投資を始めています。 公的年金の運用でも、資産の一部を成長市場に振り向けることにしました。ただし、1割程度の外国株への投資比率の大枠は変えずに先進国から新興国の株式に振り分けます。 リスク運用の拡大に慎重論があるためで、今回の新興国株投資の解禁はノウハウ蓄積に向けた試行的な取り組みという側面もあります。新興国株の値動きを示す「MSCI新興国市場指数」を上回る収益を目指します。 BRICs(ブラジル、ロシア、インド、中国)や、南アフリカ、メキシコなどの株式市場に上場する企業を投資対象にする見込みです。厚労省が09年に示した公的年金の財政検証では、20年度以降の運用利回りを年4.1%に設定していますが、06~10年度の運用利回りは年平均マイナス0.32%と低迷しています。 一方、高齢化進展による給付増と積立金の取り崩しが毎年続き、運用成績の底上げが急務になっています。 <2012.4.4 の活動報告に書いたAIJ投資顧問に関する記事> 年金や保険など、運用して収益を上げることによって成り立っている事業は、現在は、すべて苦戦している。そのような中、資料2、資料3のように、AIJ投資顧問が企業年金に1200億円超の損失を出し、顧客の年金基金に虚偽の運用結果を報告していたことで、詐欺であるとともに、顧客の年金資産に大きな打撃を与えた。 しかし、これには、AIJ投資顧問の問題だけではなく、我が国で、間違ったことがキャンペーンされてきたことによる根深い問題が存在する。資料1のように、企業年金連合会の年金資産運用の考え方の中にも、「ある程度リスクをとって、年金資産の必要な運用利回りを目指していかなければならない」と書いてあるが、人生をやり直せない人々が老後のために貯蓄してきた年金資産運用の常識は、「低利率でも決して元本割れしない金融資産に80~90%投資し、残りの10~20%でリスクをとって運用利回りを稼ぐこと」だからである。つまり、年金資産の運用は、国債や社債など、元本が償還されることが確実な金融資産に、殆ど投資すべきなのである。 それでは、何故、間違ったことがキャンペーンされてきたのかと言えば、それに関するリーダーが金融に無知だったのか、故意だったのかは知らないが、①年金資産で、リスクをとって新しい会社を育てるなど、いろいろなことをすればよいと考えたこと ②ゼロ金利政策で、金利や運用利回りが非常に低く抑えられたこと などがある。つまり、利益率の悪い会社を生き延びさせるために、運用系の会社が犠牲になったということだ。 ならば、利益率の悪い会社はつぶせばいいのかと言えば、それでは、失業者が氾濫してかえって経済を悪くする。本当は、産業を効率化して、無駄を省き、利益率が世界標準である会社を多くすべきだったのだ。そして、それはできたはずだ。ただし、それには、①資源・エネルギー政策や産業政策を、早く現代にマッチしたものに改革しておくべきだった ②電力会社などの地域独占企業の独占をやめさせ、早くから公共料金が高止まりしないようにすべきだった ③そのためには、不合理な経営を守る天下りを早くやめるべきだった など、(私が改革を始めた時に抵抗せず)時間をかけずに改革しておかなければならないことが多々あったのである。そして、今も、同じようにして、公的年金資産も、時々刻々と食いつぶされていることを忘れてはならない。 資料1:http://www.pfa.or.jp/jigyo/shisan/shisan01.html 年金資産運用の基本的考え方 (企業年金連合会) (ポイント)将来の年金給付を確実に行うためには、年金原資を金融商品などで運用して年金債務を上回る年金資産を確保しなければなりませんが、必要な運用利回りを常に確保し続ける手段はなく、リスクと隣り合わせです。高い運用利回りが期待できる運用商品は、大きなリスクを伴い、損失を避けるために、リスクの低い運用商品に投資した場合は、低い運用利回りになります。 それでは、安全な運用のためリスクを落として低い運用利回りでいいのでしょうか。年金資産運用も、リスクを低くすれば良い運用ということにはなりません。運用利回りが低すぎては、将来必要となる年金資産を確保できないことになり、年金財政が不安定になってしまいますので、将来必要な年金資産を確保するためには、ある程度リスクをとって必要な運用利回りを目指していかなければなりません。そのためのキーワードは「分散」です。分散こそリスクを低減させることのできる、我々にとっての強い味方であり、連合会では、分散投資を資産運用の基本原則として、効率性の高い運用の追求を行っています。 資料2:http://headlines.yahoo.co.jp/hl?a=20120323-00000166-jij-bus_all 企業年金、損失1200億円超=残余資産回収にハードル―AIJ問題 (時事通信 3月23日) (ポイント)AIJ投資顧問(東京)による年金消失問題で、顧客の大半を占めた企業年金基金に少なくとも1200億円超の損失が発生することが23日、証券取引等監視委員会の検査結果で判明し、財務基盤の弱い中小規模の基金では、運営が維持できないケースが出る恐れがある。証券監視委員会によると、AIJは2003年3月期から11年3月期までに企業年金などの顧客から1458億円の資金運用を受託して、運用失敗や報酬・手数料名目で1221億円がすでに消失した。元本の約8割が消えた計算だ。残った資産の返還手続きは「AIJと顧客の話し合い」(金融庁監督局)で、行政が直接介入できない。 資料3:http://sankei.jp.msn.com/affairs/news/120403/crm12040311350002-n1.htm 蓮舫氏が浅川社長を追及 参議院参考人招致 (産経ニュース2012.4.3) (ポイント)AIJ投資顧問(東京都中央区)による年金資産消失問題で、同社の浅川和彦社長(59)が3日、参院財政金融委員会に参考人招致され、顧客の年金基金に虚偽の運用結果を報告していたことについて、「人をだまして自分個人のカネを増やそうとか、もうけたいと思ってやったことは一切ない」と改めて犯意を否定し、「運用への不安を抱えながらお客さまにも社員にも本当の状況を告げられず、早く取り戻そうと必死だった」と釈明した。委員会には、年金基金との仲介役を務めた旧厚生省OBで「東京年金経済研究所」社長の石山勲氏(75)も出席した。

| 年金・社会保障::2012.4~2013.7 | 12:28 PM | comments (x) | trackback (x) |

|

|

2012,04,04, Wednesday

年金や保険など、運用して収益を上げることによって成り立っている事業は、現在は、すべて苦戦している。そのような中、資料2、資料3のように、AIJ投資顧問が企業年金に1200億円超の損失を出し、顧客の年金基金に虚偽の運用結果を報告していたことで、詐欺であるとともに、顧客の年金資産に大きな打撃を与えた。

しかし、これには、AIJ投資顧問の問題だけではなく、我が国で、間違ったことがキャンペーンされてきたことによる根深い問題が存在する。資料1のように、企業年金連合会の年金資産運用の考え方の中にも、「ある程度リスクをとって、年金資産の必要な運用利回りを目指していかなければならない」と書いてあるが、人生をやり直せない人々が老後のために貯蓄してきた年金資産運用の常識は、「低利率でも決して元本割れしない金融資産に80~90%投資し、残りの10~20%でリスクをとって運用利回りを稼ぐこと」だからである。つまり、年金資産の運用は、国債や社債など、元本が償還されることが確実な金融資産に、殆ど投資すべきなのである。 それでは、何故、間違ったことがキャンペーンされてきたのかと言えば、それに関するリーダーが金融に無知だったのか、故意だったのかは知らないが、①年金資産で、リスクをとって新しい会社を育てるなど、いろいろなことをすればよいと考えたこと ②ゼロ金利政策で、金利や運用利回りが非常に低く抑えられたこと などがある。つまり、利益率の悪い会社を生き延びさせるために、運用系の会社が犠牲になったということだ。 ならば、利益率の悪い会社はつぶせばいいのかと言えば、それでは、失業者が氾濫してかえって経済を悪くする。本当は、産業を効率化して、無駄を省き、利益率が世界標準である会社を多くすべきだったのだ。そして、それはできたはずだ。ただし、それには、①資源・エネルギー政策や産業政策を、早く現代にマッチしたものに改革しておくべきだった ②電力会社などの地域独占企業の独占をやめさせ、早くから公共料金が高止まりしないようにすべきだった ③そのためには、不合理な経営を守る天下りを早くやめるべきだった など、(私が改革を始めた時に抵抗せず)時間をかけずに改革しておかなければならないことが多々あったのである。そして、今も、同じようにして、公的年金資産も、時々刻々と食いつぶされていることを忘れてはならない。   電気料金国際比較(我が国は上から6番目) 原油価格の推移(うなぎ昇り) 資料1:http://www.pfa.or.jp/jigyo/shisan/shisan01.html 年金資産運用の基本的考え方 (企業年金連合会) (ポイント)将来の年金給付を確実に行うためには、年金原資を金融商品などで運用して年金債務を上回る年金資産を確保しなければなりませんが、必要な運用利回りを常に確保し続ける手段はなく、リスクと隣り合わせです。高い運用利回りが期待できる運用商品は、大きなリスクを伴い、損失を避けるために、リスクの低い運用商品に投資した場合は、低い運用利回りになります。 それでは、安全な運用のためリスクを落として低い運用利回りでいいのでしょうか。年金資産運用も、リスクを低くすれば良い運用ということにはなりません。運用利回りが低すぎては、将来必要となる年金資産を確保できないことになり、年金財政が不安定になってしまいますので、将来必要な年金資産を確保するためには、ある程度リスクをとって必要な運用利回りを目指していかなければなりません。そのためのキーワードは「分散」です。分散こそリスクを低減させることのできる、我々にとっての強い味方であり、連合会では、分散投資を資産運用の基本原則として、効率性の高い運用の追求を行っています。 資料2:http://headlines.yahoo.co.jp/hl?a=20120323-00000166-jij-bus_all 企業年金、損失1200億円超=残余資産回収にハードル―AIJ問題 (時事通信 3月23日) (ポイント)AIJ投資顧問(東京)による年金消失問題で、顧客の大半を占めた企業年金基金に少なくとも1200億円超の損失が発生することが23日、証券取引等監視委員会の検査結果で判明し、財務基盤の弱い中小規模の基金では、運営が維持できないケースが出る恐れがある。証券監視委員会によると、AIJは2003年3月期から11年3月期までに企業年金などの顧客から1458億円の資金運用を受託して、運用失敗や報酬・手数料名目で1221億円がすでに消失した。元本の約8割が消えた計算だ。残った資産の返還手続きは「AIJと顧客の話し合い」(金融庁監督局)で、行政が直接介入できない。 資料3:http://sankei.jp.msn.com/affairs/news/120403/crm12040311350002-n1.htm 蓮舫氏が浅川社長を追及 参議院参考人招致 (産経ニュース2012.4.3) (ポイント)AIJ投資顧問(東京都中央区)による年金資産消失問題で、同社の浅川和彦社長(59)が3日、参院財政金融委員会に参考人招致され、顧客の年金基金に虚偽の運用結果を報告していたことについて、「人をだまして自分個人のカネを増やそうとか、もうけたいと思ってやったことは一切ない」と改めて犯意を否定し、「運用への不安を抱えながらお客さまにも社員にも本当の状況を告げられず、早く取り戻そうと必死だった」と釈明した。委員会には、年金基金との仲介役を務めた旧厚生省OBで「東京年金経済研究所」社長の石山勲氏(75)も出席した。

| 年金・社会保障::2012.4~2013.7 | 06:24 PM | comments (x) | trackback (x) |

|

|

2011,12,03, Saturday

(http://www.nikkei.com/access/article/g=96959996889DE1E4EBE7EAE0E4E2E2E0E3E0E0E2E3E39EEAE1E2E2E2)

介護保険料、月5000円時代 、来春大幅引き上げ、自治体は住民説明に汗 、高齢化加速・基金も枯渇 (日経新聞 ) (要約) 来年4月は3年に1度の65歳以上の介護保険料の改定時期。各市区町村とも準備作業が佳境を迎 えている。今回は急速な高齢化で大幅な引き上げが避けられない状況。2000年の制度開始当初は 月3000円前後だったが、月5000円を超えるケースが相次ぐとみられている。住民に理解を求めるた め、自治体は対応を急いでいる。 <説明と批判> http://www.mhlw.go.jp/topics/kaigo/index_gaiyo.html ①介護保険料の支払者には、第1号被保険者(65歳以上の人)と第2号被保険者(40~64歳までの 医療保険加入者)がいるそうである。 ← 18歳~39歳までの所得のある世代に介護保険料を支払わせず、すでに退職した年金世代に 重い負担をかけようとしているところが、常識に反する。 ②第1号被保険者の受給要件は、要介護状態(寝たきり、認知証などで介護が必要な状態)・要支 援状態(日常生活に支援が必要な状態)であることであり、第2号被保険者の受給要件は、要介護、 要支援状態が、末期がん・関節リウマチ等の加齢に起因する疾病である場合に限定されているとの ことである。 ←介護保険料を支払っているにもかかわらず、第2号被保険者の受給要件が厳しいことは不当な 差別である。 ←加齢に起因する疾病に限定されているが、そうでなければならない理由はない。また、加齢に起 因する疾病の範囲はこれだけではないし、原因が完全に加齢によるものか否かは、わからない ケースが多い。 ←むしろ、要介護状態・要支援状態になった人は誰でも制限なく容易に介護を受けられるようにして こそ、信頼できる介護保険制度である。そのため、39歳以下からも介護保険料を徴収し、受給も できるようにして、介護保険制度を支える人を増やすべきである。現行の障害者支援制度との 兼ね合いを問題にする人がいるが、「年齢にかかわらず、必要な援助はする」という制度にして 調整しておけば、問題は起こらない。 ③介護保険給付の財源は、現在、介護保険料が50%、税金が50%となっている。介護保険は、第1号 被保険者(65歳以上の人)から20%、第2号被保険者(40~64歳までの医療保険加入者)から30% 賄うことになっており、また、税金は、国が25%、都道府県が12.5%、市町村が12.5%負担すること になっていると書かれている。 ←世代に分けてパーセンテージを決めるのは、そもそも「保険」の仕組みにあわない。「保険」という のは、リスクが高い人も低い人も入り、リスクの低い時には払い込みの方が多いが、リスクが高 くなってからは、払い込みより給付が多くなる互助の仕組みであるから、全世代を対象とすべき である。 ←現在の高齢者は、介護保険制度がなかった時代に高齢者を社会で支えるための介護保険料を支 払わなかった人たちであり、そのかわりに自分の祖父母や親を家族内で介護してきた人たちであ る。従って、この世代は、重点的に今までの税金を充てて介護すべきであり、この世代の負担を 増やすというのは、少子化に名を借りた老人いじめである。そのため、上記の記事のような世論を 政府やマスメディアが作っていることこそ、我が国の道徳の退廃を招いており、問題であると思う。

| 年金・社会保障::2012.4~2013.7 | 02:56 PM | comments (x) | trackback (x) |

|

PAGE TOP ↑