左のCATEGORIES欄の該当部分をクリックすると、カテゴリー毎に、広津もと子の見解を見ることができます。また、ARCHIVESの見たい月をクリックすると、その月のカレンダーが一番上に出てきますので、その日付をクリックすると、見たい日の記録が出てきます。ただし、投稿のなかった日付は、クリックすることができないようになっています。

|

2013,03,02, Saturday

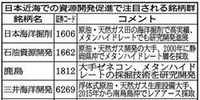

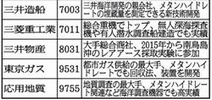

*1より *2より *1、*2に記載されているとおり、日本の排他的経済水域内の海底には、無限の海洋資源がある。しかし、経済産業省は、今まで資源の自給率が高くある必要性については考えたことがなく、外国に“安価”な資源を求めて投資や高値買いをさせ、日本国民に大損をさせてきた。どこの国でも、一旦プラントが動き出し、資源を取り出せる状態になれば、他国は邪魔者でしかないということに気がついていないらしい。 そこで、今回、海洋政策の指針とする新たな「海洋基本計画」で、安倍晋三首相が海洋資源開発を成長戦略の柱とされたのは期待できる。ただし、海底は国の所有物であるため、ここで資源を採掘する事業者からは大きな採掘料を取り、年金・医療・介護・教育・保育などの原資として活かすべきだ。これは、わが国の財政再建のために与えられた「蜘蛛の糸」であり、そのやり方については、他の資源国の方が先進国である。 さらに、*3のように、わが国は、今まで資源小国と思い込んでいたため、鉱業(Mining)に関する会計基準がない。しかし、国際会計基準(IFRS)には、「鉱業(Mining)に関する会計基準」があり、詳細なガイダンスまであるのだ。鉱業・金属業を行う場合の設備投資とその回収に関する会計処理を合理的で明確なものにし、資源探査に投資する会社の資金調達や経営に資するため、国際会計基準(IFRS)の鉱業(Mining)に関する会計基準を早急に導入にすべきである。 なお、資源を探して歩く人のことを、昔は「ヤマ師」と言ったが、日本では、今後「ウミ師」と言わなければならなくなった(笑)。現代では資源探査の技術も進んだとはいえ、資源探査はリスクのある多額の投資であるため、資金を集めて行動を起こすには、投資金額等をどのように会計処理するかは重要なのである。 *1:http://www.saga-s.co.jp/news/global/corenews.0.2408137.article.html (佐賀新聞 2013年2月28日) 政府、2018年度に採算化技術整備 / メタンハイドレート開発 政府が海洋政策の指針とする新たな「海洋基本計画」の原案が27日判明した。海底に眠る次世代エネルギー資源「メタンハイドレート」について、商業化に向け採算の取れる技術を2018年度に整備すると明記。今後3年程度でレアアース(希土類)の資源量調査を実施する方針も打ち出した。安倍晋三首相は海洋資源開発を成長戦略の柱としたい考えで、中国の海洋進出に対抗する狙いもある。海洋基本法は08年に初めて策定した海洋基本計画の5年ごとの見直しを定めており、政府は新たな計画を3月中にも総合海洋政策本部(本部長・安倍首相)で決定する方針だ。 *2:http://www.zakzak.co.jp/economy/ecn-news/news/20120903/ecn1209031218002-n1.htm (ZAKZAK 2012.9.3)“海洋資源”関連銘柄に注目!日本近海に大量埋蔵 資源やエネルギーのない国と思われてきた日本だが、ここにきて日本近海にレアメタルやレアアース、メタンハイドレートなどの資源が大量に存在することが分かり、国も開発に本腰を入れ始めた。別表に紹介した関連銘柄は、「国策は買い」の鉄則通り、中長期的に株式市場で注目されそうだ。これまでは商業化は極めて難しいとの見方が強かった日本近海の海洋資源だが、資源・エネルギー価格の高止まりが長期的に継続することや、調達面での地政学リスク低減の必要性が急浮上していること、そして、技術開発の進展で採掘コストの大幅削減に道が開けつつあることなどから、商業化の可能性が急速に高まってきたのだ。 近年の海洋調査によれば、日本の排他的経済水域内の海底には、数多くの天然資源の存在が確認されている。具体的にはマンガンやコバルトといったレアメタル・レアアースを含む鉱床や、銅・鉛・亜鉛・金・銀などの金属資源を生み出す海底熱水鉱床、天然ガスの主成分となるメタンと水が低温高圧化でシャーベット状になっているメタンハイドレートなどだ。 大手証券のアナリストは「今年6月に南鳥島沖でレアメタル・レアアースの鉱床が発見されたが、早ければ2015年には東大と三井海洋開発、三井物産などによる採取実験が開始される予定だ。推定埋蔵量は国内の年間消費量の200年分以上に相当するという大規模なもの。商業化された場合、中国依存度の高さが懸念されていたレアメタル・レアアース確保の問題を解決する可能性を秘めている」と指摘、今後の開発の進展に期待を寄せている。 また、資源関連情報紙の編集部員は「メタンハイドレートは日本近海に幅広く分布し、天然ガスの国内年間消費量の100年分程度のメタンがあるとされる。LNG輸入価格の上昇と生産効率の高い採掘技術の開発から商業化が夢ではなくなった」とみている。一般に資源・エネルギー関連株は個人投資家の注目度も極めて高いセクターとされるだけに、一気に燃え上がることも十分ありそうだ。 *3:http://www.shinnihon.or.jp/services/ifrs/ifrs-commentary/ifrs-others/Mining-Metals-Delivering-capital-projects-2012.html 鉱業・金属業において、今日、設備投資の複雑な管理はかつてないほど重要で難しく、技術面、商業面、資金調達面、運営面において、会計処理の困難が伴います。IFRSの詳細なガイダンスがないことは、適切な会計処理を行うにあたり経営者に重要な判断が求められます。本冊子は、鉱業・金属業の会計処理において重要と考えられる、資産化と費用計上の区分、建設、開発期間における収益の計上、資産化の終了時期に焦点をあて、解説します。

| 資源・エネルギー::2012.9~2013.3 | 05:41 PM | comments (x) | trackback (x) |

|

PAGE TOP ↑