左のCATEGORIES欄の該当部分をクリックすると、カテゴリー毎に、広津もと子の見解を見ることができます。また、ARCHIVESの見たい月をクリックすると、その月のカレンダーが一番上に出てきますので、その日付をクリックすると、見たい日の記録が出てきます。ただし、投稿のなかった日付は、クリックすることができないようになっています。

|

2014,04,12, Saturday

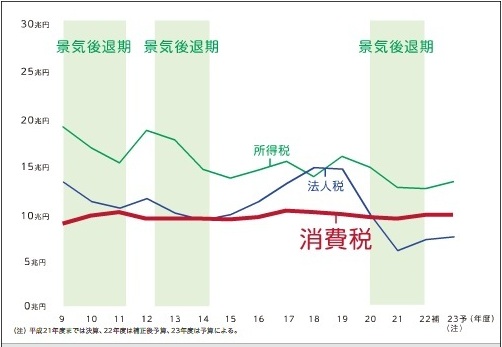

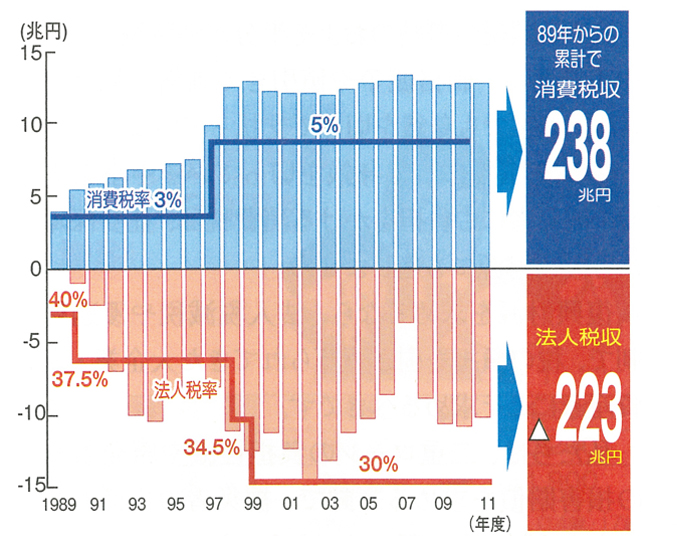

日本の人口推移 *1-1より *1-2より (1)高齢者及び高齢世帯割合の増加 このブログの2014.4.12に記載したように、医学の進歩で寿命が延びたにもかかわらず、それに見合って出生率が下がらなかった戦後の数年間に、団塊の世代が形成された。団塊の世代は、完全な戦後世代であり、就学時には学校不足、就職時には雇用不足で苦労し、多額の税金や社会保険料を支払い、日本経済を発展させてきた。 しかし、上のグラフのように、高齢者の全人口に占める割合が次第に大きくなるので、*1-1のように、高齢世帯・高齢者の一人暮らしや、*1-2のような特別養護老人ホームの待機などが、国に新たな対応を迫っているわけである。 つまり、これらは新しい需要で、「若者の割合が減るから、需要が減少する」という主張は間違いであり、「若者の人口が減るから若者向けの需要は減るが、高齢者向けの需要は確実に増えており、供給が需要の変化に対応しきれていない」と言うのが正しい。なお、保育所、学童保育、介護制度など、働く女性の世帯を前提とした需要にも、供給は全く対応しきれていない。 (2)「年金・医療・介護制度は若者へのつけ回し」とか「高齢者からまき上げよ」と主張する不道徳 *2-1では、「効率追求し、若者へのつけ回し断て」として、これまで社会保険料を支払ってきた高齢者への給付を若者との対立の構図として減らすよう主張しているが、本当は、団塊の世代の人口ボーナスで払い込まれた社会保険料の管理・運用が杜撰だったこと、これからもその杜撰さが解消されないことが問題なのであって、ポイントは、高齢者と若者の対立ではなく、払い込まれた税金や社会保険料の管理責任、運用責任の問題なのである。 なお、日経新聞(=官の考え)は、「医療・介護費の合計がGDP比10%を超えたときは、抑制策をとるよう求めた」と主張しているが、医療・介護は、高齢者が多い社会の新たな需要であり、成長の第三の矢の大きな一つになるものだ。無駄を省くのはよいが、何が無駄かの判断には誤りが多すぎる。 また、*2-1には、「効率化の飽くなき追求こそが制度の持続性を高め、若い世代の保険料や税負担の増大をくい止める抜本策だ」とも書かれているが、若者も、両親の世話や自分の老後に関わることであるため、保険料や税負担の増大をくい止めさえすればよいのではなく、原発に使う無意味な支出をやめ、自然エネルギーや国産資源を開発するなどの第4、第5の矢を育てて、老後の心配のない国を作ってもらった方が有難いのだ。つまり、頭を使えば、国民に痛みを押し付けない改革も可能である。 さらに、*2-2では、「高齢者マネーを孫へ、教育資金贈与非課税1年」と書かれており、「個人金融資産のうち、6割は60歳以上の高齢者に集中し、子育て世代への資産移転が加速すれば、個人消費への追い風にもなる」などとしているが、高齢者は使わなければならないから貯蓄しているのであり、定年退職時に個人金融資産が多いのは当たり前である。それを子や孫に渡せば、老後、自分は医療や介護も満足に受けられなくなるだろう。そのため、特別富裕な高齢者のために教育資金贈与を非課税にするよりも、誰でも行ける公立学校での教育を充実しようとするのがまっとうな人の考え方である。 (3)消費税増税、地球温暖化対策税について   日本の消費税の推移 *4-1より *4-3より *5より 金融緩和と円安で物価が上昇した上に、*3のように、消費税率8%となり、物価はさらに3%上昇した。そのため、*4-1の公的年金支給減と併せて、高齢者の生活はさらに苦しくなった。これは、高齢者の生死にもかかわることであり、これと教育資金贈与非課税1年という税制を考えた人には呆れる。 しかし、地球温暖化対策税でガソリンが値上がりしたというのは、エコカーに変えればCO2排出量が減った上、お釣りがくるし、多くが電気自動車になれば、国富の流出も避けられる。そのため、地球温暖化対策税は、エコなインフラを作ったり、CO2吸収源である森林を手入れしたりするのに使って欲しい。 (4)社会保障の削減について *4-1には、社会保障も負担増になり、「受け手である高齢者の年金が減るなど各世代で一定の痛みを分かち合う」としているが、実際には、しわ寄せは全て高齢者に行っている。「消費増税しなければ持続可能な制度にできない」というのも、これまで、このブログで記載してきたように、ためにする議論であったし、国民の幸福を考えた政策ではないのだ。 *4-2には、「少子高齢化が原因で、高齢者の収入は、徐々に現役世代の50%に近づく見通し」とも記載されているが、外国人労働者や女性を労働に参加させれば、少子高齢化の影響は消すことが出来るので、これもためにする議論である。また、電気代、ガス代、賃料(又は固定資産税)などの諸経費は高齢者でも同じである上、医療・介護費用は高齢者の方が若者よりもかかるため、高齢者の収入は現役世代の半分程度でよいという根拠は不明だ。 また、「厚生年金と国民年金の積立金は2038~40年に枯渇し、この試算は経済前提として想定利回りを2.5%、物価上昇率を1%と現実的なものにしている」とのことであるが、これだけ日本企業の利回りや収益率が低いのは、まだ原発にしがみついて再生可能エネルギーに移行しなかったり、独占や寡占による高コスト構造を維持していたり、いつまでも加工貿易国でありうると考えて資源を探さなかったりなど、経産省の方針の古さや方針の誤りによるところが大きい。 *4-3では、厚生労働省が、「割高な入院費を得ようと、病院が患者に入院・退院を短期間に繰り返させる事例が多発しているので、入院医療のルールを見直す」とし、「厚労省は病院から在宅への医療体制のシフトを進めている」とのことだが、在宅医療サービスを充実させて在宅療養を可能にしたり、特別養護老人ホームの待機をなくしたりしてからにしなければ、難民の高齢者が出ることになる。何故なら、患者が入退院を繰り返しながら長期入院しているのは、現在は病院でしかケアできない人がいることが原因だからである。 *4-4では、「40~64歳が負担する介護保険料が、2014年度は過去最高を更新し、一人当たり月額5,173円となる見込みであることが厚生労働省の推計で分かった」そうだ。しかし、現在、介護保険料は、40歳以上からしか徴収しておらず、65歳以上の保険料は全額自分で払うのが原則で、年齢による差別が甚だしい。18歳以上は大人ということであれば、18歳以上で所得のある人は支払うべきである。何故なら、介護保険制度により、仕事を辞めて家族を介護しなければならない状態になるリスクが避けられ、自分や家族もまた、いざという時には介護の対象になれるからである。 *1-1:http://www.nikkei.com/paper/article/?b=20140412&ng=DGKDASFS1103B_R10C14A4MM8000 (日経新聞 2014.4.12) 高齢世帯4割超に 2035年推計、一人暮らし1845万人、企業・社会保障に対応迫る 厚生労働省の国立社会保障・人口問題研究所が11日発表した世帯数の将来推計によると、世帯主が65歳以上の高齢世帯は2035年に40.8%と初めて4割を超える。すべての世帯に占める一人暮らしは、3分の1を上回る1845万世帯になる。高齢世帯の急増は生活様式を変え、住宅や家電製品などの消費に大きな影響を及ぼす。企業と政府は先を見越した対応を迫られる。同研究所が10年の国勢調査に基づいて、35年まで5年ごとの都道府県別の世帯の数を推計した。高齢世帯の割合は10年時点では31.2%だが、35年までに約10ポイント上がる。30年から35年にかけての上昇幅は1.5ポイントと、25年から30年にかけての0.9ポイントを大きく上回る。総人口の推計では、65歳以上の比率は60年に39.9%。世帯主の年齢をもとにした世帯数の将来推計はそれよりも25年早く4割に達する。世帯全体の数は20年の5305万世帯をピークに減少に転じる。世帯主の主な収入が年金などに限られたり世帯数そのものが少なくなったりすれば、消費の低迷など経済活動への影響は避けられない。内訳をみると、高齢世帯が40%以上の都道府県は10年時点では秋田県だけだが、35年には41道府県に急増。秋田県はトップで52.1%と初の5割の大台に乗り、世帯主の2人に1人が65歳以上になる。高齢者増加に加え、若者が流出するためだ。都市部でも高齢化が急速に進む。東京都や神奈川県、埼玉県、千葉県、愛知県などは35年までの25年間で、高齢世帯の実数が3割以上増える。高齢世帯に占める一人暮らしの割合は10年の30.7%が、35年には37.7%になる。核家族化は一段と進み、高齢者の孤独死といった社会現象につながる懸念もある。世帯全体に占める一人暮らしの割合は、25年には全都道府県で一人暮らしが最多。35年には37.2%に達する。若者の間でも結婚しない人が増え、家庭の3分の1以上が一人で暮らすという。企業は先を見据えて動く。住宅大手は予想される新築案件の落ち込みを補うため新事業を開拓。積水ハウスはケアの専門家が常駐する高齢者住宅を販売。介護用ロボットの開発も始め、15年の製品化を目指している。セブン―イレブン・ジャパンが力を入れる弁当の宅配サービスは、利用客の6割が60歳以上だ。社会保障制度を持続していくための見直しは欠かせない。日本総合研究所の西沢和彦上席主任研究員は「負担の増加や、富裕層への給付の絞り込みが必要だ」と指摘する。 *1-2:http://www.tokyo-np.co.jp/article/politics/news/CK2014032602000135.html (東京新聞 2014年3月26日) 特養待機52万人 5年で10万人増 厚生労働省は二十五日、特別養護老人ホームへの入所を希望しているのに入所できていない「待機者」と呼ばれるお年寄りが全国で約五十二万二千人いるとの今年三月の集計結果を公表した。二〇〇九年十二月の前回集計の約四十二万一千人から約十万人増えた。高齢化が進み需要が膨らむ一方、施設整備が追いつかない現状が明確になった。在宅の待機者約二十五万八千人のうち、心身の症状が重く、特に入所を必要とする中重度の「要介護3~5」は計約十五万二千人で軽度の「要介護1、2」は計約十万六千人。サービス付き高齢者住宅やグループホームなど自宅以外で暮らす待機者は要介護1~5で約二十六万四千人だった。この五年間で特養の定員は約17%増えたが、待機者の増加率が約24%と上回った。調査は各都道府県が把握している入所申し込みの状況をまとめた。最多は東京都の四万三千三百八十四人で、宮城県の三万八千八百八十五人、神奈川県の二万八千五百三十六人が続いた。宮城県は一度に複数の申し込みをした人を重複して数えているため、実数と差がある。 ◆潜在化 在宅支援も後手 特別養護老人ホームの入所待機者が五年前より十万人も増加した。政府は二〇一五年四月から新規入所者を原則として中重度の要介護3~5に絞る。待機者を減らす効果は不透明な上、本当に必要な人がサービスを受けられなくなることが懸念される。待機者のうち要介護3~5は三十四万四千人。一方で特養の定員は五年前の集計時から約七万五千人しか増えていない。待機者が多い都市圏では、特養を運営する市町村などの財政難や土地確保が容易でないことから、新しく建てることは難しくなる一方だ。特養の入所者限定方針は政府が今国会に提出した地域医療・介護総合確保推進法案に盛り込まれている。対象外になる要介護1、2は家庭で虐待を受けたり、認知症で徘徊(はいかい)したりする可能性があれば、特例として入所が認められる。入所は実質的に施設が判断する。厚生労働省は「特養はより困っている人に使ってもらう」と説明。軽度の人は「自宅で受けられる介護サービスを充実させ、より長く暮らせるようにしたい」として自宅での生活を支える巡回サービスや在宅医療の充実、サービス付き高齢者住宅の整備などに取り組む。だが、高齢化の進展に追いつけるか疑問だ。淑徳大の結城康博教授(社会保障論)は「高齢化が進んだとはいえ、入所を申し込む人が大幅に増えたのは、厚労省の政策への疑問の表れだ」と指摘。特養の新設や在宅サービスの充実に必要な介護人材の確保策などを急ぐ必要性を強調した。 *2-1:http://www.nikkei.com/paper/article/?b=20140215&ng=DGKDZO66870150V10C14A2EA1000 (日経新聞社説 2014.2.15) 効率追求し若者へのつけ回し断て 1949年に生まれた最後の団塊世代がことし65歳になる。総人口に占める高齢者の割合は一段と高まる。日本人が長命になったのは喜ばしいが、それは医療・介護サービスを旺盛に消費する層が劇的に増えるのを意味する。国民医療費と介護保険サービス費を合わせた額は、足元で年50兆円を突破し、国内総生産(GDP)の10%を超えたもようだ。 ●GDPの10%を突破 アベノミクスは成長路線への回帰を追求しているが、医療・介護費の膨張ペースはもっと速い。日本経済新聞社は2010年3月に公表した改革提言で、医療・介護費の合計がGDP比10%を超えたときは、抑制策をとるよう求めた。今がそのときである。しかし制度が内包する無駄を省き、サービス提供を効率化させ、医療・介護費が膨れあがるのを抑える意欲は与党の自公両党、厚生労働省ともに薄い。4月の消費税増税が社会保障費のやり繰りをいっとき楽にすることも、改革への意欲をそいでいる。効率化の飽くなき追求こそが制度の持続性を高め、若い世代の保険料や税負担の増大をくい止める抜本策である。政府・与党はタガを締め改革にまい進してほしい。1人あたり医療費は現状、次のようなものだ。生涯に消費する医療費は男2359万円、女2609万円に達する。11年度は75歳以上の後期高齢者が92万円を使ったのに対して現役世代は20万円だ。負担・給付の世代間格差が浮き彫りなのは、年金と同じ構図だ。安倍政権は4月から70代前半の窓口負担を法定の原則20%にする。しかし70歳になる人から順に適用するので、すべての対象者を20%にするのに5年の歳月を費やす。法の定めどおり全対象者を一度に20%にするのが筋だった。13年末の財務、厚労両相の閣僚折衝を経て政権は診療報酬を14年度に0.1%増額する。これは消費税増税で病院・診療所の仕入れ費がかさむ分の手当てを含む。具体的にどう手当てするか。厚労相の諮問機関、中央社会保険医療協議会は初診料を120円、再診料を30円上げるよう答申した。初再診料という基本料金の引き上げは、すべての患者にその分が転嫁される。企業の健康保険組合や市区町村が運営する国民健康保険の給付もその分、増大する。これは本来、消費税がかからないはずの保険診療費に消費税を課しているのと変わりない。ならば診療報酬を課税対象にして患者や健保運営者に税の負担意識をもたせるほうがすっきりするのではないか。15年10月に予定している再増税時の検討課題にしてほしい。政権は14年度に人口高齢化に即した病棟再編を促すため、国と地方自治体の分を合わせ900億円強の基金をつくる方針だ。財源は消費税収と看護師養成などに使っていた一般財源を充てる。急性期の患者に対応する病床は減らし、慢性期対応の病床を増やしたり在宅医療を拡充したりするという。 ●基金ばらまき排せ しかし政府や自治体がカネを配れば医療の提供体制がすんなり変わるとは考えにくい。医療法人などが運営する民間病院に高度な急性期医療を担いたいという意欲をもつ経営者が少なからずいるなかで、この基金が実効を上げられるのか。数ある官製ファンドと同様に、基金を単なる病院へのばらまき原資にしてはなるまい。これから著しく増える後期高齢者のなかには慢性疾患をかかえ、いくつかの病気を併発している人が少なくない。治療より介護が必要な人も増えている。その観点から、首相官邸の社会保障制度改革国民会議が昨夏、病院完結型の医療から地域完結型の医療への移行を提言したのは的確だった。問題はその方法だ。日本の患者は大学病院など設備が整った病院への志向がつよい。そうした病院は重篤な急性期患者の治療に専念するのが本来の役割だが、だれもが行きたい病院にかかれる自由アクセス制がその発揮を阻んでいる面がある。そうした弊害を減らすには、どんな病気もひと通り診られる家庭医の養成を急ぐのが有効である。保険財政、提供体制の両面で推し進めるべき医療改革は山積している。その行程を明確にするのが政府・与党の責務である。 *2-2:http://www.nikkei.com/paper/article/?b=20140407&ng=DGKDASGC0300L_T00C14A4NN7000 (日経新聞 2014.4.7) 高齢者マネー、孫へ 、教育資金贈与非課税1年 信託4行で4300億円 祖父母から孫への教育資金の贈与が1500万円まで非課税になる制度が始まって、4月1日で1年がたった。贈与額は大手信託銀行4行の合計で4300億円、契約数は6万5千件に達する。当初は2015年末までに5万4000件を見込んでいたが1年で上回った。高齢者マネーがゆっくりと動き出した。東京都に住む大沢隆治さん(仮名、81)は、りそな銀行の「きょういく信託」を利用し7人の孫に教育費として300万円ずつ贈与した。「孫のためになるならと決断した。相続対策になるのもありがたい」と語る。仮にこの制度を使わなかった場合、約130万円が贈与税として課税された計算になる。すでに塾代や修学旅行費として数十万円が引き出された。3人の子供に贈与を受けた娘の大沢美智代さん(仮名、50)は「浮いたお金で車をワゴン車に買い替えた」と話す。日本の1600兆円の個人金融資産のうち、6割は60歳以上の高齢者に集中している。りそなホールディングスの東和浩社長は「子育て世代への資産移転が加速すれば、個人消費への追い風にもなる」と強調する。同社は旧大和銀行の部門を引き継ぐ信託兼営。当初、15年末までに7500件を見込んでいた契約数がすでに1万件を超えた。三菱UFJ信託銀行も約2万9000件、三井住友信託銀行は約2万件と想定を上回る契約数となった。好調な実績を受けて、信託協会では15年末で終了する予定の非課税制度の恒久化を国に要望する方針だ。協会長の中野武夫みずほ信託銀行社長は「出産や育児への非課税対象の拡大も要望できないか検討したい」と話す。もっとも贈与信託は信託設定時の手数料をとっておらず「商品の収益性は低い」(信託関係者)。信託銀行は贈与信託を入り口にした関連ビジネスの拡大で収益確保につなげる考えだ。三井住友信託銀行は、贈与信託の契約者に定期預金の金利や遺言信託の手数料を優遇して取引を広げている。2月末までに預金は200億円、遺言信託は約100件が集まった。高齢富裕層をターゲットに投資信託も広げ、これまでに約170億円を販売している。三菱UFJ信託銀行でも、ここ1年間で資産形成の相談を受けるコンサルタントを2倍超の400人に増員。今後さらに数十人増やし、全国の支店に配置する方針だ。全国の地方銀行も、贈与非課税制度を使った預金商品を取り扱う。横浜銀行や千葉銀行などの大手地銀では数十億円の預金を集めた。高齢富裕層との関係強化を目指す地銀にとっては、制度を追い風に関連ビジネスの拡大を図る狙いもある。今後の課題は贈与を受けた7万人近い孫と、その親世代とのビジネスをいかに手掛けるかだ。高齢者が顧客の中心である信託銀行では「若年層との取引拡大が課題」(大手信託銀行幹部)。給与振込口座として利用してもらえる施策を打ち出すなど対応を急ぐ。 *3:http://www.tokyo-np.co.jp/article/saitama/20140402/CK2014040202000150.html (東京新聞 2014年4月2日) 消費税8%「生活さらに苦しく」 お年寄りらため息 消費税率が5%から8%に上がった一日。県内のお年寄りや主婦からは「生活がさらに苦しくなる」とため息が漏れた。増税後の出費を少しでも減らそうと、先月末に大勢の客が詰め掛けた小売店や定期券売り場などは、この日は客足が遠のき閑散としていた。 ■暮らし 「さらに暮らしにくい世の中になった」。秩父市で一日、病院の帰りでバスを待っていた女性(85)は「年金は下がるし、自宅で食べるための畑仕事も病気やけがで最近はできなくなった。政治家はお金持ちばかりで、生活に困っている人のことが分からないのでは」と苦言を呈した。熊谷市の無職千田(ちだ)吉夫さん(78)も妻(77)と年金暮らしだ。「生活がさらに苦しくなる。これまで買っていたちくわは九十八円だが、これからは七十八円の方にする。新聞の折り込みチラシなどを見て、安い商品を選ぼうと思う」。買い物帰りの川口市の主婦(31)は「モノの値段が上がったのは確認したけど、まだ実感がない。これからじわじわ来ると思う。幼児三人の育児真っ最中で食費もかかる。不要な物は買わないようにしたい」と話した。 ■大手企業 客離れを防ぐため、看板商品などの価格を据え置いた県内企業も。首都圏で中華料理チェーン「日高屋」を展開するハイデイ日高(さいたま市大宮区)は、「うまい中華そば 税込390円」と店舗の看板にも掲げているラーメンの価格を据え置き、実質値下げした。他の商品で十円単位の値上げを行うなどしている。担当者は「低価格での商品が基本なので単純には上げられない。できる範囲で対応した」と話す。全国で約千八百店の衣料品店を運営するしまむら(さいたま市北区)も、先月三十一日までに店頭に並んでいた商品は、表示価格を改定せずに本体価格を下げる実質値下げに踏み切った。同社は「値札付け替えなどの作業量、コストが膨大なため」と説明。四月以降の入荷商品からは新しい税率を反映させているという。 ■小売店 消費税と地球温暖化対策税のダブル増税により、レギュラーガソリンは一日から一リットル当たり五円程度値上がりした。さいたま市浦和区の国道17号沿いにあるガソリンスタンドでは先月三十一日は通常の倍の約一万二千リットルを販売したが、一日は閑散としていた。店長の男性は「しばらくは通常の半分くらいの販売量になると思う」と話した。JR浦和駅近くのバス定期券売り場。先月三十一日には最長十五メートルの行列ができたが、一日は時折、三、四人が並ぶ程度だった。この日定期券を購入した四十代女性は「忙しくて増税前に間に合わなかった。六カ月定期で千五百円ほど上がったので、もったいなかった」と悔しがった。 *4-1:http://www.nikkei.com/paper/article/?b=20140401&ng=DGKDASFS3102B_R30C14A3EE8000 (日経新聞 2014.4.1) 社会保障も負担増に 70歳医療費、窓口で2割 公的年金支給は0.7%減 4月から医療や年金の負担が増える。現役世代や企業の保険料は毎年のように上がってきた。今年は受け手である高齢者の年金が減るなど各世代で一定の痛みを分かち合う。消費増税で財源確保に一歩踏み出すが、持続可能な制度にするには給付見直しが課題になる。70~74歳の医療費の窓口負担は、4月から段階的に1割から2割に上がる。具体的には4月2日以降70歳になった人が2割負担となる。もともと70~74歳の窓口負担は法律上、2008年度から2割となるはずだった。だが高齢者の反発を恐れた歴代政権が、特例として毎年約2千億円もの補正予算を組んで1割負担にとどめてきた。医療分野では1日から診療報酬が改定され、医療機関に支払う料金が上がる。消費増税に伴い、医科の初診料は、2700円から120円増の2820円にする。再診料は現行の690円から720円にする。窓口負担が3割の現役世代では、846円を初診料として支払う。残りは健康保険組合が負担する。年金分野は高齢者の給付が減り、現役世代も保険料負担が増す。公的年金の支給額は、4月分(受け取りは6月)から0.7%下がる。国民年金を満額で受け取っている人は13年度と比べ月額475円減の6万4400円となる。厚生年金を受け取る標準世帯では1666円減の22万6925円になる。第一生命経済研究所の試算によると、年金と介護の14年度の負担は、家計全体では前年度より4300億円、企業は3800億円増えるという。 *4-2:http://www.nikkei.com/article/DGXNASDC0600M_W4A300C1EA2000/?n_cid=TPRN0003 (日経新聞 2014/3/7) きしむ公的年金、改善探る 「100年安心」へ検証開始 「100年安心」をうたう公的年金の財政検証が始まった。厚生労働省は6日開いた社会保障審議会の専門委員会で、積立金の運用利回り目標などを5年に1度検証するための経済前提を示した。利回り想定は3~6%と幅を持たせつつ、標準シナリオは4.2%とし、国債偏重の運用から脱却するよう報告書に盛り込み、高い利回りの実現を狙う。厚労省は6月をメドに検証結果をまとめる。運用見直しや年金改革の行方と課題を探った。現行制度は公的年金の給付水準を「現役世代の収入の5割」とし、法律で保証している。2009年の前回検証では、100年にわたって50%を割ることはないとの検証結果が出て、年金制度改革は行われなかった。09年度の給付水準は62%だが、少子高齢化で徐々に50%に近づく見通しだ。12年度の年金支払額は約50兆円なのに対し、保険料収入は30兆円にすぎない。残りは税金と約129兆円ある積立金の取り崩しで補っている。09年の検証では保険料の落ち込みと年金額の増加を補うために、利回り目標を04年の3.2%から4.1%に修正。運用益の想定をかさ上げして、100年は積立金が枯渇しないというシナリオで帳尻を合わせた。金融危機直後だったにもかかわらず、高い利回り目標は「実態とかけ離れている」との強い批判を浴びた。そこで今回、厚労省は安倍政権の経済政策「アベノミクス」が成功して日本経済が成長するケースのほか、低成長で推移するなどの8つのシナリオを用意した。しかし専門委では植田和男東大教授らが「(高成長シナリオの)実現可能性は非常に低い」と指摘。目標の実現を疑問視する意見が相次いだ。学習院大学の鈴木亘教授が昨年8月に出した財政試算では、12年11月以降の株高を勘案しても、厚生年金と国民年金の積立金は2038~40年に枯渇してしまうという。この試算は経済前提として想定利回りを2.5%、物価上昇率を1%と現実的なものにしている。高い利回りを実現するため、専門委は公的年金の資金をあずかる年金積立金管理運用独立行政法人(GPIF)の運用は「国内債券中心とする必要はない」と指摘した。13年末時点でGPIFは全資産の55%を国内債券に振り向けている。10年物国債の流通利回りは現在0.6%程度にすぎず、高い利回りはとうてい期待できない。さらに、財政検証では物価上昇率を0.6~2%とした。インフレが長期金利の上昇(債券価格の下落)につながると、見た目の債券利回りは改善する。だがGPIFが保有している債券は値下がりし、含み損を抱えてしまう恐れもある。社保審の報告書は、国内外の株式をはじめ、物価連動国債や不動産投資信託(REIT)なども投資対象として幅広く検討するよう求めた。そこで厚労省とGPIFは財政検証と並行して運用方針の見直しを進める。新たな投資先としては株式への運用を増やすことが有力だ。6日の東京市場では国債中心の運用からの脱却方針が伝わると、日経平均株価は大幅に上昇し、節目の1万5000円を回復した。株式の比率を高めれば相場変動による損失のリスクは大きくなるが、「運用比率を1%上げるだけで日本株には1兆円超の買い需要が出る」(大和証券の塩村賢史シニアストラテジスト)との推計もある。「GPIFが円建ての債券を売り、ドル建ての外国債券や株式を買えば円安要因。日本株には二重に追い風」(ドルトン・キャピタル・ジャパンの松本史雄ファンドマネージャー)と期待する声も出ている。確かに、アベノミクスによる株高の追い風で、GPIFは12年度で9.5%の運用利回りを実現した。一方でリーマン・ショックが起きた08年度にはマイナス6.8%に落ち込んだこともあり、3~6%の利回りを安定的に確保するのは難しい。年金積立金の自主運用を始めた01年度から12年度までの平均利回りは2.2%どまり。GPIF設立後の06~12年度の平均は1.5%で、今回の目標の下限である3%にも届かない。運用改革だけで目標を達成するのは至難の業だ。運用改革で足りないとすれば、年金給付を抑え、保険料負担を増やすといった年金制度そのものの大胆な改革に踏み込めるかどうかに注目が集まる。厚労省は今回の検証で初めて保険料の納付期間を延長した場合や、マクロ経済スライドと呼ぶ給付抑制策をデフレ下でも発動した場合について特別に試算する方針だ。現行制度では、保険料は20歳から60歳まで払うことになっている。しかし、60歳定年が崩れ、65歳までの高齢者雇用が定着すれば、支払期間を65歳まで延長するのが自然との考えからだ。このほか、年金を受け取り始める年齢を現行の65歳から後ずれさせる支給開始年齢の引き上げも検討課題となりそうだ。厚労省は3月中に特別試算の枠組みを決める。厚労省はさまざまなパターンの試算を出すことで、年金制度改革の議論を活発化したい考えだ。 *4-3:http://www.nikkei.com/paper/article/?b=20140326&ng=DGKDASFS2503B_V20C14A3MM8000 (日経新聞 2014.3.26) 再入院、病院の乱用防止 定額払い、基準厳しく 厚労省、医療費膨張に歯止め 厚生労働省は4月から入院医療のルールを見直す。割高な入院費を得ようと、病院が患者に入院・退院を短期間に繰り返させる事例が多発しているためだ。再入院までの期間を長くしたり、受け入れ可能な症状を絞り込んだりして再入院を認める基準を厳しくする。患者負担を抑えながら、膨らみ続ける医療費に歯止めをかけ、病院から在宅医療への移行を進める。医療費は年40兆円近くあり、高齢化の進展に伴って1兆円規模で毎年膨らんでいる。入院費は全体の4割の15兆円。定額払いだけで4兆円程度に上っており、今回の見直しで数百億円の費用が抑制できるとみている。新ルールは診療報酬改定にあわせて実施。入院費の定額払い制度を利用する医療機関が対象だ。定額払いは2003年の導入後、全国に7500ある一般病院のうち1600近くに広がった。定額払いは手術料など出来高払いの部分を除き、入院直後の料金が高く、期間が長くなると安くなる。例えば肺炎で入院した場合、7日までは1日あたり2万7800円、14日までは2万円強、30日までは1万7千円台と下がっていく。ところが今のルールでは、退院から3日を超えると、入院直後の料金からやり直すことになる。厚労省調査によると、一時退院後1~3日以内に再入院したケースは年3万件。4日後の再入院は2万件、5日後は3万5千件と大幅に増える。入院初期の高い料金を目当てに患者を一時的に帰宅させ、再入院させる傾向が否めない。ルール見直しは、知らず知らずのうちに高い入院費を払っていた患者にとって費用負担が減る利点がある。新ルールでは再入院を認める基準を厳格化し、まず再入院までの期間を最低7日間空ける。7日に満たない場合、それ以前の入院が続いているとみなし、料金請求の仕切り直しを認めない。症状も絞り込む。現行ルールを使い、最初に患者を受け入れた症状と異なる症状にして再入院を繰り返す医療機関があるためだ。これまでは500超の症状で再入院を認めてきたが、18分野に絞り、病院による意図的な病名の書き換えを防ぐ。再入院が難しくなることで長期入院が本当に必要な患者までが排除される懸念も残る。厚労省は病院から在宅への医療体制のシフトを進めているが、在宅医療サービスを充実させる政策のバランスが問われている。 *4-4:http://www.tokyo-np.co.jp/article/politics/news/CK2014021902000125.html (東京新聞 2014年2月19日)介護保険料現役5000円超 厚労省推計 制度開始時の2.5倍 四十~六十四歳が負担する介護保険料が二〇一四年度は過去最高を更新し、一人当たり月額五千二百七十三円となる見込みであることが十八日、厚生労働省の推計で分かった。現役世代の保険料見込みが五千円を突破するのは初めて。介護保険制度を開始した〇〇年度の二千七十五円から約二・五倍に膨らんだ。高齢者の増加と現役世代の減少が保険料の上昇につながっており、厚労省は今後もこの傾向が続くとみている。サラリーマンの場合、二五年度に保険料が一二年度の約二倍になるとの政府試算もある。今後も厚生年金の保険料率引き上げが予定通り実施されるなど、現役世代の負担は重くなる一方で、増大する社会保障給付との均衡をどう図っていくかが課題だ。利用者負担分を除いた一四年度の介護給付費は、介護予防事業も含め総額九兆三千三十一億円になる見通し。消費税増税に伴う物価上昇や高齢化の進行で膨張が見込まれるためだ。給付費の50%を保険料で賄い、うち四十~六十四歳が29%分、六十五歳以上が21%分を負担する。四十~六十四歳の保険料は、厚労省の推計を基に健康保険組合など公的医療保険の運営主体が毎年度改定する。一三年度は四千九百六十六円(推計)だが、今年四月分から三百七円増える計算だ。本人が払うのは原則半額で、医療の保険料と合算して徴収される。支払額は加入者の所得などで異なる。六十五歳以上の保険料は三年ごとに見直される仕組みで、一二~一四年度は一人当たり月額四千九百七十二円(全国平均)。一五~一七年度の保険料は各市町村が一五年三月までに決めるが、こちらも五千円を超える可能性が高い。今回の推計は、介護給付費の見込み額から現役世代の負担分を仮定し、想定される加入者数で割るなどして算出した。 <介護保険料>介護保険運営のため40歳以上が払う保険料。介護サービスにかかる総費用は、利用者が1割を負担し、残りを公費と保険料で半分ずつ賄う仕組み。40~64歳(2号被保険者)の保険料は加入する公的医療保険を通じて納め、自己負担は原則半額。サラリーマンなら事業主が、自営業者なら公費で残りを負担する。65歳以上(1号被保険者)の保険料は全額自分で払うのが原則で自治体が所得に応じて段階的に設定する。低所得者には負担軽減措置がある。 PS(2014.4.13追加):*5のような電話世論調査は、質問の仕方によって回答が変わるが、年金生活者やぎりぎりで生活している人には、消費税率が8%に引き上げられて以降、「消費金額はこれ以上減らせないが、消費数量は減っている」という選択肢を作るべきだったと思う。何故なら、それが実情だからだ。なお、「景気、景気」と言って内容のないものに惑わされるのは、生活者として家計管理をしていない人(主に男性)ではないだろうか。 *5:http://www.tokyo-np.co.jp/article/politics/news/CK2014041302000137.html (東京新聞 2014年4月13日) エネ計画53%評価せず 消費増税後に不安67% 共同通信社が十一、十二両日に実施した全国電話世論調査によると、消費税率が8%に引き上げられた四月一日以降、消費を「控えていない」とした人は63・7%で、「控えている」の34・8%を上回った。ただ増税後の日本経済の先行きに不安を感じているとの回答は「ある程度」を含め計67・5%に上った。不安を感じていない人の割合は計30・5%にとどまり、今後の景気への不安感が根強い現状がうかがえる。 集団的自衛権行使を容認する憲法解釈変更に反対は52・1%、賛成は38・0%だった。安倍内閣の支持率は59・8%で前回三月二十二、二十三両日の調査より2・9ポイント上昇した。不支持率は26・7%。 二〇一五年十月に予定される消費税率10%への引き上げに賛成は36・2%、反対は57・8%。食料など生活必需品の税率を抑える軽減税率を導入する方がよいとの回答は81・0%に達した。原発再稼働を進める方針を明記した政府の「エネルギー基本計画」を評価すると答えたのは39・0%で、評価しないは53・8%。武器輸出三原則に代わる新たな輸出ルールを定めた「防衛装備移転三原則」には賛成36・2%、反対50・4%だった。政党支持率は自民党が42・4%で前回から1・7ポイント増。民主党5・3%、公明党4・0%、日本維新の会3・8%、共産党3・2%、みんなの党0・9%、社民党0・6%、結いの党0・4%、生活の党と新党改革が0・1%で、支持政党なし38・3%だった。みんなの党は全国電話世論調査の対象となった〇九年八月三十一日、九月一日の調査以来最低となった。

| 年金・社会保障::2013.8~2019.6 | 05:35 PM | comments (x) | trackback (x) |

|

PAGE TOP ↑