左のCATEGORIES欄の該当部分をクリックすると、カテゴリー毎に、広津もと子の見解を見ることができます。また、ARCHIVESの見たい月をクリックすると、その月のカレンダーが一番上に出てきますので、その日付をクリックすると、見たい日の記録が出てきます。ただし、投稿のなかった日付は、クリックすることができないようになっています。

|

2015,04,04, Saturday

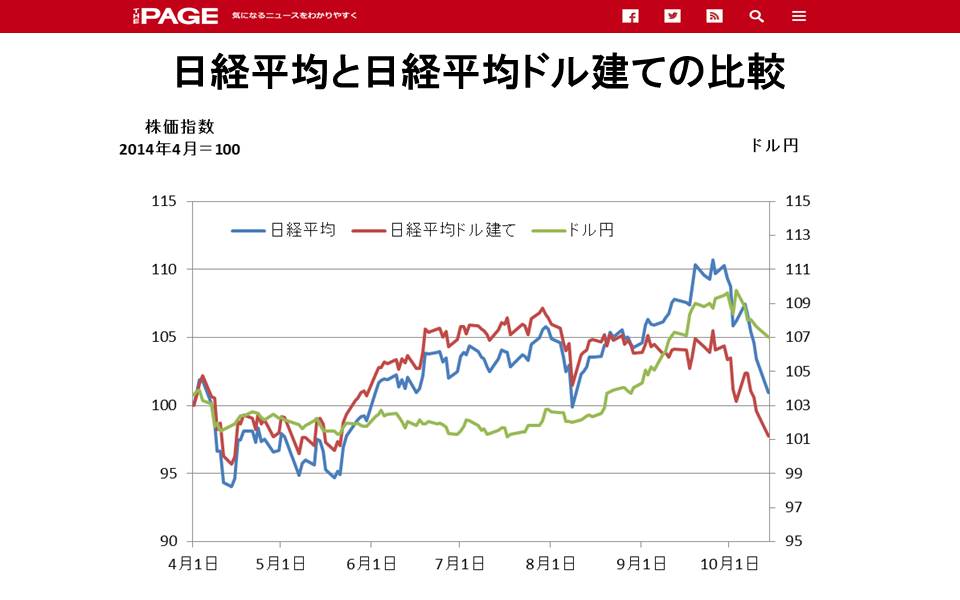

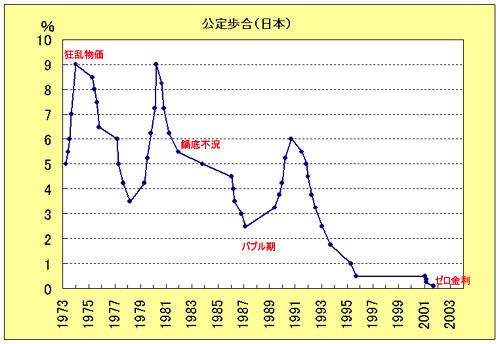

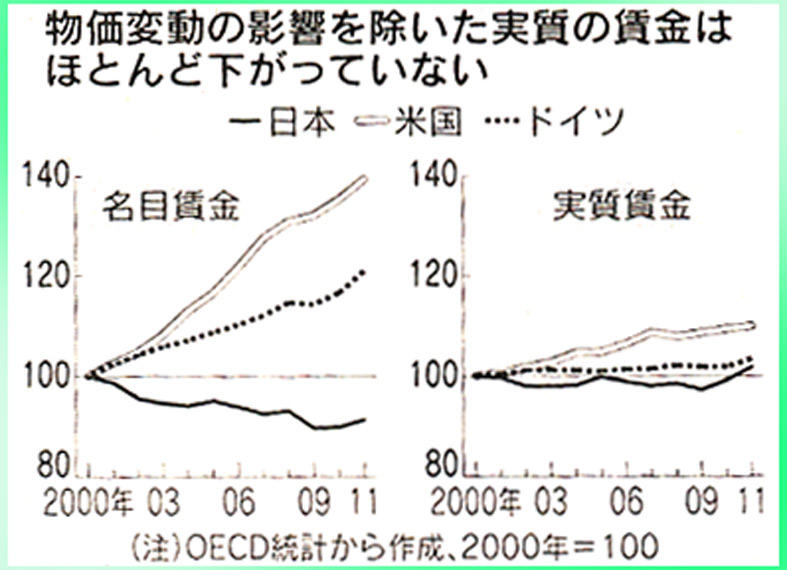

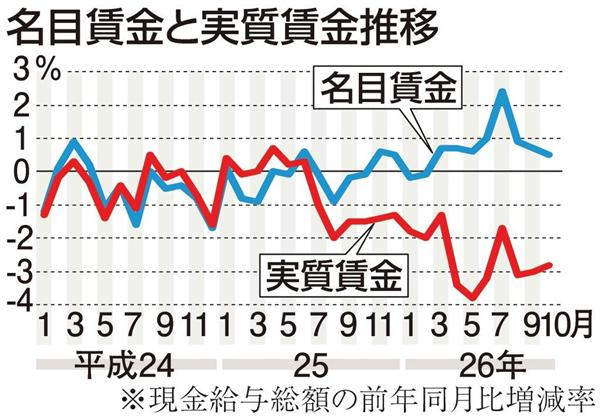

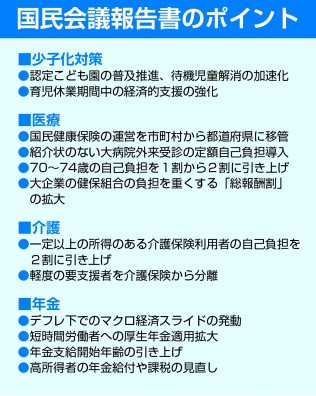

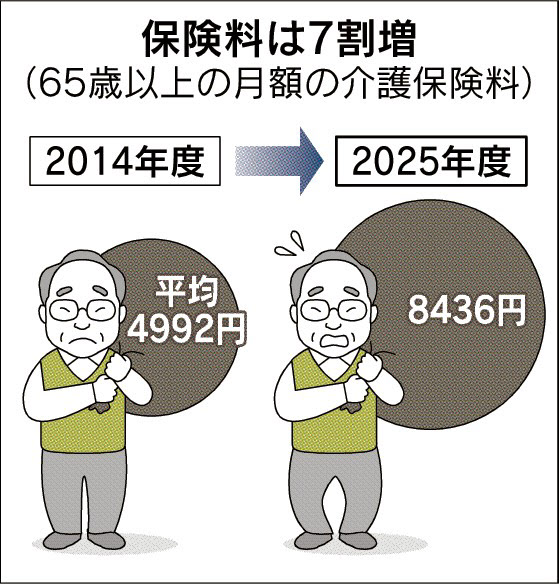

円ドル建て株価 日本の利子率(公定歩合) 実質賃金推移 名目賃金と実質賃金      *4より 家計収入と 国民会議 人口ピラミッド 年金の *3-1より 消費支出の推移 報告書 の推移 マクロ経済スライド (1)資産からの所得について *4のように、①年間80兆円の大量資金を日銀が市場に流し続けることで、人々のデフレ心理を払拭し2%の物価上昇を目指す異次元の金融緩和3年目で、家計の株式・投資信託が50兆円増加し、株式・投資信託の保有残高は200兆円近くにまで膨らんだ ②しかし金融市場から離れると効果は弱まり、消費回復は株高の恩恵を得られる富裕層に偏り、昨年4月の消費増税を乗り越えられるほどには消費者心理が改善していない ③企業も設備投資になかなか本腰を入れられない ④2014年度の実質成長率はマイナスになったもようで、「金利低下が個人消費や設備投資を促す」という日銀のねらいは機能していない と今日の日経新聞に書かれていた。 しかし、②は当然のことであり、ここで問題なのは、名目の円で計った株価しか見ずに、「株価が上がったから景気がよくなった筈だ」と騒いでいることだ。何故なら、需要と供給の構造や生産性が変わらないのに貨幣の供給量だけを増やしても、円の価値が下がって名目上の物価や株価が上がるだけであり、その上現在は、国民の年金資産を株式に移動させることにより、株価が上昇しているにすぎないからだ。 その証拠に、上の段の左のグラフのように、円ドル為替レートは円安になり、円建ての日経平均株価の方がドル建ての日経平均株価より高くなっている。さらに、円安と左から2番目のグラフの金利低下で、国民の貯蓄の価値は2/3になったことにより株式価値の増加による資産増加は相殺され、さらに0金利政策により利子所得とそれに連動する配当所得がなくなったため、高齢者をはじめ貯蓄を持つ堅実な人の消費は増加しないどころか減少したのである。その結果が、③④になったわけだ。 この悪政の理由は、①のように、「イ、年間80兆円の大量資金を日銀が市場に流し続けることで、人々のデフレ心理を払拭する」「ロ、2%の物価上昇を目指す」としたことにある。デフレが賃金低下の理由だとはずいぶん言われてきたが、上の段の3番目のグラフのように、実質賃金は2000年から殆ど変っておらず、4番目のグラフのように、脱デフレと称するインフレ政策をとり始めて半年後の2013年7月以降に実質賃金はみるみる下がっているのだ。そして、為政者がこれを知らずにやっていたわけはないため、政府とメディアは、国民に対し、協力して大きな虚構の説明をしてきたことになる。 (2)「財政健全化=年金減額+社会保障削減」というのも虚構である 厚生年金、国民年金などの公的年金支給水準を物価に応じて変動させる「マクロ経済スライド」と呼ばれる仕組みが導入されたのは2004年の年金制度改革時で、当時は物価下落や賃金低下の局面では発動されないという制限があったのだそうだ。しかし、*1-1のように、「少子高齢化の下での財政健全化には痛みを伴う年金改革を行うことが重要で、支給額抑制を先送りしないように制度を見直すべき」「デフレでもマクロ経済スライドが発動できるようすべき」という意見が行政・メディアから相次いだ(下の段の左から2、3、4番目の図)。 しかし、これは、一見もっともらしいが、実は高齢者のみに痛みをしわ寄せして年金資金の管理・運用のずさんさを改善しない政策であり、将来は、さらにずさんな管理・運用がより大きな規模で行われると予想される。そのため、それを防ぐには、退職給付会計の導入による年金資産の毎年の見直しと管理運用の反省及び積立不足分の計画的な積立が必要なのである。 また、*1-2でも、「財政健全化の焦点は社会保障削減」と長い文章で書かれているが、ここで欠落している視点は、「必要十分な社会保障は行わなければならない」ということだ。にもかかわらず、社会保障を削減しさえすればよいという論調の学者が多く意見を書いている理由は、①そういう論調の人しかメディアに登場させない ②公共経済学を専門として社会保障削減を主張している人は、殆どが経済学部・法学部の出身で社会保障や社会福祉を勉強したことがないため、必要十分な社会保障とは何かという考察ができない ③そのため単純な収支計算でしかものを考えていない からだろう。 例えば、「公費ベースで十数兆円増える社会保障費自然増のうち、支出を何兆円か抑制できれば、目指すべき社会保障の姿に近づけるとともに、財政健全化にも貢献する」というのは、社会保障の量は必ず増えるが効率よく必要十分なサービスを行うという視点ではなく、「社会保障を改悪しても制度さえ維持すればよい」というもので、国民の福利からは程遠く、これでは社会保障の役割を果たさないのである。 (3)年金について *2-1、*2-2のように、厚労省は、①現役世代の人口減や平均余命の伸びに応じて年金額を調整し、年金財政の安定化を図るため、デフレ経済でもマクロ経済スライドを適用 ②パートなど短時間労働者の厚生年金への加入を拡大 ③制度維持のため高齢者に給付減の「痛み」を求める ④2016年10月から従業員500人超の企業のみパートなどの短時間労働者への厚生年金適用拡大を義務化 ⑤高所得高齢者の基礎年金を減額 ⑥国民年金保険料の納付期間を現在の60歳から65歳に延長する などを盛り込み、報告書案を作って関連法案の取りまとめを目指すとのことである。 しかし、①の公的年金が積立方式(自分用に積み立てる方式)から賦課課税方式(仕送り方式)になったのは1986年からで、この制度改正により、厚労省は積立金や収支差額(当時は収入超過)を大々的に無駄遣いしたが、その問題点は国民への退職給付債務を認識しない仕組みにしていることである。そうやって、年金資産をずさんに管理・運用してきた結果、*2-3の「年金が消えて詐欺だ」という結果になったのだ。また、②④は不完全であるため、あまり国民のためになっておらず、⑤⑥は、高齢者に十分な所得があれば年金を停止してもよいが、判定する所得レベルが低すぎるのが問題だろう。 (4)介護について *3-1のように、東京都は3月27日、今後10年で都内の「要介護認定者」が20万人増えて77万人に達し、65歳以上の介護保険料が約7割上がって月額平均8,436円となる見込みだと発表した。しかし、介護保険料は、受益者となる働く人全員が支払う仕組みとし、介護人材には外国人留学生を介護士として教育したり、労働者として外国人介護士も働かせることを前提としたりするのが筋である。 そのような中、*3-2のように、政府は3月6日、外国人技能実習生の受け入れ期間を最長3年から5年に延長することを柱とした法律整備を閣議決定し、人手不足が深刻な介護分野などでの人材確保策として技能実習制度を活用する方針とし、制度の悪用による実習生の人権侵害等を防ぐ目的で新法を成立させるそうだ。しかし、働いている外国人を労働者として認めないのが最も大きな人権侵害であるため、小手先の対応ではなく正規の労働者として受け入れるべきであり、そういう方向への政策転換の方が、少子高齢化でグローバル化した時代の日本に適してもいる。 <「財政健全化=社会保障削減」としか言わない視点> *1-1:http://www.nikkei.com/paper/article/?b=20150129&ng=DGKKZO82521630Z20C15A1EA1000 (日経新聞社説 2015.1.29) 「痛み」を伴う年金改革から目をそらすな 厚生労働省の審議会が公的年金制度の改革について報告書をまとめた。少子高齢化で年金財政が厳しくなる中、支給額の抑制を「極力先送りしない」ように制度を見直すべきだとした。「痛み」を伴う改革だが、早急に実現すべきだ。厚生年金や国民年金といった公的年金制度には「マクロ経済スライド」と呼ぶ年金支給水準を毎年小刻みに切り下げていく仕組みがある。2004年の制度改革で導入された。ただ、物価や賃金が低下するデフレ経済下では発動できないなどの制約が設けられた。このため、長らくデフレが続いた日本では年金水準を抑えることができなかった。15年度からやっと発動できる見通しだが、この先の経済状況によってはまた年金抑制が先送りされかねない。抑制が遅れれば、その分、将来世代の年金が先細りとなってしまう。そこで報告書は、デフレでもマクロ経済スライドが発動できるような見直しを求めた。ただ、医療や介護でも国民に負担となる制度改革が続くことから、政府・与党には今国会での見直しに慎重な意見も目立つ。日本は世界最速で高齢化が進む。これまで通りの制度では対応できないことは明らかだ。様々な分野で厳しい改革が相次ぐことはやむを得ない面がある。覚悟を持って改革を進める姿勢が必要だ。報告書は、年金財政安定のため、年金を受け取り始める年齢の引き上げや、パート労働者の厚生年金加入拡大についても触れた。しかし様々な反発も考慮し明確な方針は示していない。これらについても早期に議論を詰めるべきだ。現在原則65歳である年金受給開始年齢を66歳以上に引き上げるには、年齢にかかわらず働ける社会の実現も必要になる。大きな課題だけに早く具体的な検討を始めてほしい。将来の年金を増やすために、現在は原則40年である保険料の拠出期間を45年に延ばす案も出ているが、これも合わせて速やかに議論すべきだろう。パート労働者については、16年10月に第1弾の厚生年金加入拡大策が実施されることがすでに決まっている。ただしこの段階では、ごく一部のパートしか対象にならない。企業や本人の保険料負担にも配慮しながら、その先をどうしていくのか決める必要がある。年金課税強化や基礎年金のあり方の見直しなど課題はほかにもある。立ち止まってはいられない。 *1-2:http://www.nikkei.com/paper/article/?b=20150309&ng=DGKKZO84099150X00C15A3KE8000 (日経新聞 2015.3.9) 財政健全化の焦点(上)、社会保障改革は不可避 土居丈朗 慶応義塾大学教授 (どい・たけろう 70年生まれ。大阪大経卒、東大博士(経済学)。専門は公共経済学。) 〈ポイント〉 ○成長による税収増では健全化目標は未達 ○病床削減・介護効率化通じ5.5兆円確保 ○所得税は低所得層に有利な税額控除軸に 安倍晋三内閣は、2020年度の財政健全化目標を達成するための具体策を今夏までに策定すべく議論を始めた。本稿では、具体策の検討に何が重要かを論じたい。内閣府が2月に示した「中長期の経済財政に関する試算」によると、20年度の基礎的財政収支は、17年度に消費税率を10%とし、今後の経済成長率を名目で3.5%前後と高く見積もった経済再生ケースでも、約9.4兆円の赤字となる見込みである。経済の実力に合った、より慎重なベースラインケースでは赤字はさらに約7兆円増える。政権には、厳しい歳出削減や増税の前にデフレ脱却・経済再生を図り、税収増によって収支を改善したいという思惑がある。成長による収支改善は前述の両ケースの赤字の差である約7兆円が期待される。しかし、3.5%超の名目成長が実現できなければ、それ以上の税収増はもはや期待できない。目標の達成には、歳出削減と増税を一体として改革し、9.4兆円の赤字を解消するしかない。中長期試算によると、債務残高の国内総生産(GDP)に対する比率は、何も努力しなくても14年度末をピークに低下するという。この数値だけを目標とすることは、歳出入面で何の改革もしなくてよいことと同義となる。グローバル化に対応した税制や、高齢化がさらに進む20年代によりよい社会保障を整えるためにも、それでよいはずはない。債務のGDP比を安定的に低下させるには、やはり基礎的収支の黒字化が欠かせない。歳出改革では、教育費や公共投資費など非社会保障支出の削減余地はかなり限られる。まず社会保障費の過剰な支出の抑制や効率化への追求に焦点を当てる必要がある。社会保障費の抑制というと、弱者切り捨てとか医療や介護の質の低下を連想したり、かつてとられたような毎年度一律削減策を想起したりするかもしれない。しかし本当の改革とは、社会保障の目指すべき姿を志向しながら、真に救うべき人を救えていなかったり、給付する必要のない人に給付を出していたりする現状を改めることである。とはいえ、社会保障のためならどんな負担増でも応じられる、というはずはない。国民が耐えられる負担には限度があり、それを超えた給付は出し続けられない。したがって、今後20年度までに公費ベースで十数兆円ほど増える見込みの社会保障費の自然増のうち、改めるべき支出を何兆円か抑制できれば、目指すべき社会保障の姿に近づけるとともに、財政健全化にも貢献すると考える。さらに、図にあるように、医療介護の過剰な給付を抑制したり、給付の重点化・効率化をさらに進めたりすることは、社会保険料の負担軽減や医療介護の業務の生産性向上にもつながる。給付抑制は直接的に税や保険料の負担軽減につながる。保険料負担を軽減することで、就業者の手取り賃金を増やすだけでなく、低所得者により重く課す逆進性の強い保険料負担の現状を改め、格差是正にも寄与する。さらに、事業主負担保険料の軽減につながり、企業の資金制約を緩和して活発な経済活動が促され、経済成長にも資する。これらの施策に民間活力を活用することにより、医療や介護の業務を、より短時間で高い付加価値を生み出せるものに変えることができる。こうした生産性向上は、経済成長を促すだけでなく、相対的に低いとされる介護従事者の賃金の増加を後押しし、格差も多少是正されよう。こうした利点を生かした社会保障費の抑制は、真の弱者に対する安全網は守りながら、社会保障の質を落とさないようにできる。では、どう改革するのか。筆者は慶応大学の鶴光太郎教授らとともに総合研究開発機構(NIRA)において共同提言をまとめた。医療、介護、年金の順に説明しよう。医療は、GDP比でみた医療費が欧米諸国より低いとか、医師不足、看護師不足、過疎部での病院閉鎖など、過剰というイメージが薄いが、必ずしもそうではない。我が国の年間受診回数や病床数、入院期間、設置されている高額医療機器数は、欧米諸国を大きく上回る。高齢者に飲みきれないほどの薬を処方しては飲み残すという過剰投薬も顕著である。欧米諸国より高い価格がつけられた薬も多い。過剰な病床の削減を含む病院・診療所の再編や入院・外来診療の標準化、後発医薬品の普及などの取り組みを徹底すれば、医療の質を確保しつつ医療費抑制につながる。同じ病気ならどの地域でも同じような治療が受けられる診療の標準化や、医療が施される場所を「施設から地域へ」と改めることができ、公費で1.9兆~4.0兆円程度の削減が見込まれる。介護給付は、今後、団塊世代の要支援・要介護者が急増すると見込まれる。さらなる負担増を国民に求める前に、給付の出し方を工夫して絞ることで、負担増の度合いを抑えなければならない。制度創設時に比べて軽度者向けサービスの給付費が膨らみ、それが負担増につながっている。重度化を防ぐことは重要ではあるが、その効果検証が不十分である。科学的根拠を蓄積し、重度化予防に真に効果のあるものに限定することがさらに必要である。そのうえで専門職でなくてもできるものはボランティアなどを活用すれば、必要なケアをしつつ給付は抑制できる。加えて、要介護認定の精度を高め、サービスの質を標準化することが求められる。こうすることで公費ベースで1.1兆円程度削減できる。年金については、5年程度で成果が出る施策は少ない。しかし、高齢世代内の所得格差是正のためにも、公的年金等控除を圧縮して、0.4兆円程度の捻出が可能である。こうした改革の具体策に取り組むことによって、基礎的財政収支赤字を3.4兆~5.5兆円程度、削減できる。財政を持続可能にするためには歳出改革だけでなく税制改革も不可欠である。わが国の税制は欧米諸国と比べて、税収に占める個人所得課税の割合が少なく、法人所得課税の割合が多く、消費課税の割合が付加価値税導入国のなかでは低いという特徴がある。今の税制は、わが国が抱える課題にうまく適合できていない。法人所得課税が多いことはグローバル化の進展にそぐわない。所得格差是正に対し、個人所得課税が効果を発揮できていない。景況にかかわらず社会保障費が増大するなかで税収が景況に影響を受けにくい消費課税は少ない。つまり、税制の重点を所得課税から消費課税へシフトさせることが課題を解決させる。個人所得課税で手厚い所得控除を縮小し、税額控除にシフトさせる必要がある。所得控除は、税率が高い高所得者ほど税負担の軽減額が大きい。税額控除は、税負担軽減額が皆同じである。税額控除に切り替えれば、低所得者には増税にならず、累進税率を上げずとも中高所得者により多く所得税を課すことができ、所得格差が是正できる。法人所得課税は、財源を確保した上で法人実効税率をさらに引き下げることが必要である。消費税は、今後増大する社会保障費の財源確保のためにも、黒字化目標達成のためにも増税が必要である。黒字化目標の達成に際し、社会保障支出削減や消費税率引き上げに反対するのであれば、他の具体的な支出削減や増税項目や規模を明示することが、責任ある議論である。政府は逃げてはいけない。 <年金> *2-1:http://www.tokyo-np.co.jp/article/politics/news/CK2015012202000112.html (東京新聞 2015年1月22日) 年金給付 さらに痛み 物価下落分以上に減額 厚生労働省は二十一日、年金制度改革の方向性を示す報告書案を社会保障審議会部会に示し、了承された。物価上昇時にしか年金給付を抑制できないルールを、物価が下がるデフレ経済などでも実施できるようにする必要性を強調。パートなど短時間労働者の厚生年金への加入拡大を求めた。制度維持のため支え手を増やす一方、高齢者には給付減の「痛み」を求める内容になっている。年金の支給額は、物価の変動に合わせて毎年改定される。給付の自動抑制は、物価変動率より年金の改定率を1%程度低くする仕組み。例えば物価上昇率が2%なら年金は1%、物価上昇率が3%なら年金は2%程度上がる。低インフレで物価上昇率が0・5%なら年金は1%程度低くなるため、改定率はマイナス0・5%となる計算だが、現行では年金減額まで踏み込まず、0%に据え置く。一方、デフレ経済で物価が1%下がった場合は年金はさらに1%下げて計2%、物価が2%下がれば年金は計3%程度下がる計算。しかし、現行では年金の目減り額が大きいため、物価下落率と同率しか年金を減らさなかった。報告書案は、低インフレ時に年金の改定率をマイナスにしないルールや、デフレ経済で物価下落率以上に年金改定率を減らさないルールを撤廃するよう求めた。減らす分は将来世代の年金に回す。報告書案でも「将来世代の給付水準を確保する観点から、極力先送りされない工夫が重要」と指摘した。パートなどの短時間労働者への厚生年金適用拡大は一六年十月から、従業員五百人超の企業に一年以上勤め、週二十時間以上勤務し月収八万八千円以上の人が新たに対象となる。報告書案では、五百人以下の企業でも任意で加入を認めることを盛り込んだ。適用拡大で制度の支え手が増える。加入者は保険料負担が増えるが、厚生年金がもらえるようになる。高所得高齢者の基礎年金の減額などの必要性や、国民年金保険料の納付期間を現在の六十歳から六十五歳に延長することも盛り込んだ。ただし、国民年金は国の支出も増えるため、財源確保の問題から慎重な検討が必要と付け加えた。厚生労働省は報告書案を踏まえ、関連法案の取りまとめを目指すが、簡単ではない。物価下落時の給付の自動抑制は、高齢者の生活を直撃する。短時間労働者への厚生年金適用拡大は企業の保険料負担が増えるため、パートが多い流通・小売業界の反発が根強いからだ。 <公的年金> 20歳以上60歳未満の全国民が加入し、制度の土台部分になるのが国民年金(基礎年金)。これに上乗せする「2階部分」として、会社員を対象とした厚生年金、公務員や私立学校教職員が対象の共済年金がある。保険料は、国民年金で現在月額1万5250円。厚生年金の場合、国民年金分も含め、給料の17・474%を労使折半で負担する。 *2-2:http://qbiz.jp/article/59391/1/ (西日本新聞 2015年4月2日) マクロ経済スライド、初めて実施 年金額抑制で財政安定化図る 新年度を迎えた今月から、年金支給額の伸びを抑える「マクロ経済スライド」が初めて実施される。制度を支える現役世代の人口減や、平均余命の伸びに応じて年金額を調整し、年金財政の安定化を図る狙いだ。 Q マクロ経済スライドとは。 A 年金給付の増額を自動的に抑制する仕組みだ。公的年金は、現役世代が払う保険料で現在の高齢者に給付する「仕送り方式」。少子高齢化で現役世代が減り、受給者は増えるため、現役の負担が重くなり過ぎる。そこで、給付を抑える目的で2004年に導入された。賃金や物価が下落するデフレ下では行わない決まりなので、これまで行われなかったが、「アベノミクス」で物価が上向いたので初めて実施される。 Q 年金額はどれくらい抑えられるの。 A 年金額は物価や賃金の上下に合わせて毎年4月に見直される。15年度改定では現役世代の名目賃金の伸び率2・3%分が増額されるはずだったが、マクロ経済スライドによる調整が行われる。調整率は平均余命の伸びなどから1%前後で算出され、今回は0・9%。さらに今年は、過去の不況期に払い過ぎた分を調整する目的で0・5%分を引く改定もあり、計1・4%分が引かれ、伸び率は0・9%分に抑えられる。 Q マクロ経済スライドは今後も続くの。 A 厚生労働省は、年金財政が安定するには43年ごろまで続ける必要があると試算している。マクロ経済スライドを続けると、現役世代の手取り賃金と比べてどれくらいの割合で年金を受給できるかを示す「所得代替率」が低下してくる。例えば今65歳の夫婦の所得代替率は62・7%だが、90歳時点で41・8%まで下がる。給付水準を抑えることで将来にわたって年金制度を維持可能にする狙いだ。 Q うまくいくのかな。 A マクロ経済スライドは賃金・物価が上昇していくことを前提にしている。賃金・物価の伸び率がスライド調整率より小さい場合、改定率は0が下限になる。また、賃金・物価の伸び率がマイナスの間は調整は行われない。調整が小幅だったり、行われなかったりすると調整期間が長引く。社会保障の専門家には、賃金・物価の上昇率が小さい年やデフレ下でも、確実に調整を実施するよう求める声もある。ただ、高齢者の生活に直結するため、与党は慎重だ。厚労省は、予定通り抑制できなかった分を翌年以降に繰り越す仕組みを導入する考えだ。 *2-3:http://digital.asahi.com/articles/ASH2V6W1DH2VULFA045.html?ref=nmail (朝日新聞 2015年3月2日) 年金消え、穴埋め負担あと30年 64歳「詐欺みたい」 ●シリーズ「報われぬ国」 「何十年も掛けてきた企業年金がなくなったうえ、追加負担まであるなんて。詐欺みたいなもんだ」。栃木県で給油所を営んでいた男性(64)は憤る。この基金は栃木県内の給油所などが集まり、社員らの厚生年金の一部(代行部分)と企業年金(上乗せ部分)を出すためにつくった。だが、積み立て不足に陥り、今年1月、ついに解散に追いこまれた。厚生年金の代行部分は積み立て不足を加入企業が穴埋めしなければならず、男性のもとにはその負担額が通知されていた。最長30年かけて、月に1万円ほどずつ払っていくという。男性は、多いときで数人の社員を雇って給油所を経営してきたが、エコカーの普及などでガソリンの販売が低迷した。貯蔵タンクが古くなって改修が必要になったのを機に、数年前に給油所をたたんだ。60歳からは厚生年金と企業年金を合わせて月に約8万円(基礎年金を除く)を受けとってきた。だが、基金が解散したため、厚生年金は支給されるものの企業年金分の約1万円がなくなる。男性は「病気などに備え、年金をあてにしてきたのに」と肩を落とす。中小企業が集まってつくる厚生年金基金は、年金保険料を納める若い社員が減る一方、年金を受けとる退職者は増えてどこも厳しい。さらにこの男性が加入していた基金は、2012年2月に発覚したAIJ投資顧問の詐欺事件で、運用のために大手信託銀行を通じてAIJに預けていた約40億円を失い、積み立て不足が拡大してしまった。企業年金は退職時にまとめて一時金として受けとることもできるため、退職金の一部と位置づける中小企業もある。昨年2月に解散した京都府建設業厚生年金基金に加入していた資材会社でも、退職者の多くが一時金で受けとっていた。勤続年数などに応じて100万~200万円ほどだったが、解散後はもらえなくなった。この会社の担当者は「退職金代わりだったので痛い」ともらす。厚生労働省のまとめでは、昨年末時点で厚生年金基金483基金のうち290基金が解散を予定していた。その9割にあたる261基金は13年度末時点で企業年金の積み立て不足に陥っており、企業年金がなくなったり減額されたりするおそれがある。261基金の年金受給者と現役加入者は計約300万人に及ぶ。 ■企業年金、中小企業は余裕なし 厚生年金基金はかつて1900基金近くあり、会社員が入る代表的な年金だった。だが、この20年余りで、高齢化と経済低迷という日本社会の変化にほんろうされていく。「厚生年金基金をつくらないと損ですよ。余った金で大企業なみに保養所やプールもつくれます」。信託銀行の元行員は、1990年代初めにはこんな営業トークがあたり前だったという。「当時はまだまだ金利も株価も高かった。資金さえ集めて国債や株式に運用すれば、中小企業も銀行ももうかる。ウィンウィンだった」。入行したのはバブル経済の余韻が残る91年で、運用利回りで年6~7%を稼ぐ基金もあった。運用で大きくもうけた分で保養施設をつくることもできた。しかし、5年ほどで「おかしい」と感じ始めた。基金に加入する段ボール製造や繊維などの中小企業の社員が減っていったからだ。「100人の加入をみこんでいた基金に10人ほどしか入らない。業界が厳しくなって厚生年金の保険料を払う現役社員が減った」。97年、さらなる衝撃が襲う。アジア通貨危機が起きて世界的に株価が急落した。国内では不良債権を抱えた山一証券や北海道拓殖銀行などの経営破綻(はたん)が相次ぎ、金融不安が広がった。基金が買っている国債の金利や株価が下がって運用利回りが悪化し、積み立て不足が目立ち始めた。「ぎりぎりの基金はすぐに資金不足になった」という。厚労省は02年度、基金が厚生年金の一部を国から預かって運用する「代行部分」を国に返上することを認めた。大企業がつくる基金は負担を減らそうと代行返上し、支給額を減らすなどして企業年金だけの組織へ移行して生き残った。だが、中小企業の基金の多くは企業年金に移行するほどの余裕はない。同年度には代行部分の積み立て不足だけを穴埋めすれば、企業年金に移行せずに解散できる特例も認められた。「国は中小企業の企業年金を守る気はないと感じた。従来の基金のしくみは崩れたと思った」。元行員はそう振り返る。 ■広がる老後の格差 厚労省の厚生年金基金のモデル例では、支給月額は基礎年金が約6万5千円(夫婦で約13万円)、厚生年金(代行部分含む)が約10万円、企業年金が約7千~1万6千円になる。企業年金は受けとる期間が10~20年の人が多い。企業年金がなくなると数百万円の老後資金を失う人が出るおそれがある。基金に加入している人の多くはいま、中小企業の社員らだ。解散によって企業年金を失えば、企業年金が出る大企業と中小企業の老後の格差が広がる。厚労省の13年の調査では、退職金も企業年金もない企業の割合は従業員数が30~99人だと28・0%で、10年前より12・8ポイント上がった。一方、従業員が1千人以上だと6・4%で、3・5ポイント上がった。ただ、基金に入る人は企業年金がなくなっても、厚生年金は支給される。もっと支給額が低い国民年金に入る人もいる。国民年金は保険料を40年間納めた場合でも支給額は月に約6万5千円だ。保険料を納めない時期などがあると年金額は少なくなる。厚労省の11年の調査では、国民年金の加入者約1700万人のうち無職が約39%、臨時・パートの非正規労働者が約28%、自営業が約22%、厚生年金がない会社などで働く常用雇用が約8%だった。高齢になると、病気で医療費がかかったり介護施設に入ったりして療養費がかかる。年金が少なければ少ないほど、年をとったときの療養不安が増す。家計の相談に応じるファイナンシャルプランナーの藤川太さんは「公的な年金だけでは老後破産する。若いときから地道に貯蓄する習慣をつけたほうがいい」と話す。年金にくわしい慶応大非常勤講師の久保知行さんは、社会の変化に合わせた見直しを訴える。「非正規労働者も厚生年金に加入させる必要がある。また、厚生年金や国民年金は受給開始を遅らせるほど額が増えるので、企業は社員が定年後も仕事を続けられたり、退職金や企業年金だけで暮らせる期間を長くできたりするよう支援すべきだ」(座小田英史、生田大介、松浦新) ◇ 〈解散が相次ぐ厚生年金基金〉 厚生年金基金は会社員らが入る年金のひとつ。国から厚生年金の積立金の一部(代行部分)を預かり、企業が社員のためにお金を出して上乗せする企業年金とともに運用している。バブル崩壊後の不況で運用利回りが低くなったり、高齢化が進んで年金受給者が増える一方、現役社員の加入者が減ったりして、大企業の基金が代行部分を国に返上し、企業年金だけに移行していった。2012年にはAIJ投資顧問による年金積立金詐欺事件が起き、多くの基金が預けていた年金資金を失った。14年末時点で483基金まで減り、中小企業が業界や地域ごとに集まる基金が多い。このうち290基金が解散を予定し、その9割にあたる261基金が13年度末で企業年金の積み立て不足に陥っていた。 <介護について> *3-1:http://www.nikkei.com/paper/article/?b=20150328&ng=DGKKZO84965080X20C15A3L83000 (日経新聞 2015.3.28) 介護職員、3万6000人不足、都の今後10年推計 要介護認定者20万人増 東京都は27日、今後10年で都内の「要介護認定者」が20万人増えて77万人に達するとの推計を発表した。これに伴って介護保険料は約7割上がり月額平均8436円となる見込み。介護需要の急増で介護職員は3万6千人不足する。介護の必要な高齢者を受け入れる施設の整備に加え、介護人材の育成が急務だ。10年後の2025年は団塊の世代が全員75歳以上の後期高齢者となる節目で、介護需給のミスマッチの拡大がかねて懸念されていた。都が具体的な中長期推計を示すのは初めて。舛添要一知事が27日の定例記者会見で、15~17年度の高齢者保健福祉計画と合わせて公表した。舛添知事は「きわめて恐るべき推計。総合的にあらゆる施策を動員したい」と話した。要介護認定者(要支援を含む)の急増は社会保障の重しとなる。介護保険料を負担する65歳以上の高齢者数は、15年時点では要介護認定者1人につき5人。これが25年には4人に減る。一方で介護保険の給付額は5割近く増えて1兆2千億円を突破。介護保険料も跳ね上がる。都は今後10年間で特別養護老人ホームを1万8千人分、介護老人保健施設を約9700人分、認知症高齢者グループホームを約1万600人分整備する目標を設定。受け皿の拡充を急ぐ。介護を担う人材の育成も重要になる。介護職員数は12年度に約15万人だったが、25年度には約25万人が必要とされる見込み。現在の新規採用などのペースでは需要の急膨張に供給の拡大が追いつかず、3万6千人もの職員不足が発生すると懸念される。都は介護人材の確保に向けて求人・求職情報を一元管理する「人材バンクシステム」を構築し、17年度から運用する。27日成立した15年度予算には介護職員の処遇改善を促す補助金を盛り込んでいる。 *3-2:http://digital.asahi.com/articles/DA3S11636612.html?ref=pcviewpage (朝日新聞 2015年3月6日) 外国人実習、5年に延長 閣議決定 介護職などにも拡大 政府は6日、外国人技能実習生の受け入れ期間を最長3年から5年に延長することを柱とした法律の整備を閣議決定した。安倍政権は、人手不足が深刻な介護分野などでの人材確保策として技能実習制度を活用する方針。同時に、制度の悪用による実習生の人権侵害などを防ぐ目的で新法を成立させる。新設する法律案と入管難民法の改正案を開会中の通常国会に提出する。今国会での成立と、2015年度中の施行を目指す。技能実習制度をめぐっては、実習生が低賃金や長時間労働などの劣悪な環境で働かされている問題が指摘されている。このため、制度全体を監視する認可法人「外国人技能実習機構」を新設する。実習生を受け入れる監理団体や企業の許認可を担うほか、実習生の人権侵害などの不正行為がないかチェックする。不正行為があった場合の罰則も設け、実習生を暴行・脅迫すると、1年以上10年以下の懲役または20万円以上300万円以下の罰金。パスポートを無理やり回収すると、6カ月以下の懲役または30万円以下の罰金となる。一方、人権侵害を受けた実習生が他の企業に移ることを支援する。これらを新法で定めると同時に、技能実習制度を拡充する。受け入れ期間を延長するほか、企業ごとの受け入れ人数の上限も緩和。対象職種も現在の69職種から追加し、介護のほか、林業、自動車整備、総菜製造、店舗運営管理などが検討されている。介護分野では、日本の養成施設で介護福祉士の資格を取った外国人の長期就労を認める。入管法改正案でも介護を新たな在留資格とする。同改正案では、外国人がうその申告で入国したり滞在したりした場合の罰則を新設し、それを手助けしたブローカーも処罰の対象とする。 <資産からの所得について> *4:http://www.nikkei.com/paper/article/?b=20150404&ng=DGKKASDF03H2G_T00C15A4MM8000 (日経新聞 2015.4.4) 異次元緩和3年目、家計の株・投信50兆円増 消費に波及、課題 日銀が大量の国債や株式を購入して市場に資金を供給する異次元緩和が4日、3年目に入った。円安・株高の好循環が生まれ家計の資産や企業業績が急回復。デフレ脱却の動きは前進しつつある。一方で、個人消費や設備投資には慎重さが残る。市場には大量購入のひずみも見え始め、副作用を懸念する声もくすぶっている。 ●200兆円に迫る 「理論の上でも実践の上でもしっかり機能している」。3月20日、黒田東彦総裁は自らの政策の効果に自信を示した。年80兆円もの大量の資金を市場に流し続けることで、人々のデフレ心理を払拭し、2%の物価上昇を目指す異次元緩和。白川方明前総裁の政策よりも緩和のアクセルを強烈に踏み、2年間で円相場は1ドル=93円から120円へ下落。日経平均株価は約6割も上昇した。これだけ資産価格が動けば、効果も大きい。家計の株式と投資信託の保有額は2年間で約50兆円増えた。残高は200兆円近くまで膨らみ、戦後最長の好景気だった2007年6月やバブル末期をも上回った。第一生命経済研究所の試算では、この1年間の株高効果で個人消費を2.3兆円押し上げる。企業業績への恩恵も大きい。円安で製造業の採算が改善。融資も40兆円近く増え、企業は資金を楽に手当てできるようになった。14年の経常利益は65兆円と2年で33%増え、7年ぶりに過去最高を更新。稼いだ利益は雇用や賃上げを通じ、家計にしみ出している。ただ金融市場から離れると効果は弱まる。消費回復は株高の恩恵を得られる富裕層に偏り、昨年4月の消費増税を乗り越えられるほどには消費者心理が改善していない。企業も設備投資になかなか本腰を入れられない。14年度の実質成長率はマイナスになったもようで、「金利低下が個人消費や設備投資を促す」という日銀のねらいは十分機能していない。 ●4分の1が日銀 日銀が資産を買い続けられるか懸念も出始めた。日銀の国債保有額は、全発行額の4分の1を占める。市場に流通する国債が細り、金利が乱高下する場面が増えた。株価指数に連動する上場投資信託(ETF)の保有額も約7兆円と市場の過半に達した。BNPパリバ証券の河野龍太郎氏は「株価はバブルの色彩が濃く、緩和を弱めるときの反動は大きくなる」と指摘する。目標としてきた2%の物価上昇も想定外の原油安で遠のいた。黒田総裁は「15年度を中心とする期間に2%に達する」と断言するが、民間エコノミストの多くはそのシナリオを疑問視する。「いつまでも続けられる政策ではない」と日銀内から焦りの声が漏れ始めた。物価上昇が実現しないと、政策そのものの有効性が問われる。「壮大な実験」として世界が注目する異次元緩和。物価目標の期限を迎える3年目は、その成否が問われる試練の1年になる。 PS(2015.4.6追加):下の段の左から2番目の図のとおり、物価上昇による実質家計収入の低下と消費税増税により、消費税増税前の駆け込み需要を除き、2014年以降は消費支出と家計収入が急激に低下して、*5に書かれているとおりになっているが、その理由は、「脱デフレをして雇用増加と賃金上昇を図れば消費が増える」という前提が誤っているからである。 本当は、①買いたいものが生涯収支と比較して適切な価格で存在しなければ消費は増えない ②消費者(顧客)がいなければ生産は不要 ③生産が不要であれば民間投資はない ④生産や投資が減れば雇用は減る ⑤さらに景気が悪くなり年金支給額も減る ①に戻る という循環になっているのだ。 しかし、日本経済を語る人は、殆どが生産年齢人口の男性であり、女性がいても経済学的に理路整然と自らの意見を言えない人が多いため、①の考え方がいつも欠けており、これが日本でゼロ金利政策をとっても民間投資が増えない理由である。何故、こういうことになっているかについては、私がこれまで、教育、男女雇用機会均等、女性の登用、ジェンダー(男女の生物学的性差による社会的役割分担の強制)などで問題点を指摘してきたとおりだ。 *5:http://www.kochinews.co.jp/?&nwSrl=335921&nwIW=1&nwVt=knd (高知新聞 2015年4月5日) 【消費増税1年】国民の負担に目を向けよ 昨年4月に消費税率が5%から8%に引き上げられてから1年がたった。この間、毎月のように食品などが値上げされた。増税と物価上昇のダブルパンチで家計の負担は増すばかりだ。消費の低迷は景気回復に影響する。政府は国民の負担にもっと目を向ける必要がある。増税以降、消費者の節約志向は強い。少額商品なら負担を感じにくいが、高額の場合には何千円、何万円と出費が増える。増税の影響が収まらない中、物価上昇も続いている。アベノミクスが招いた円安などで原材料の輸入価格が上がったことが要因だ。原油相場が下がり、ガソリン価格はいっときより安くなった。だが、今月も乳製品や調味料などさまざまな商品が値上げされた。高齢者は介護保険料も上がる。家計には厳しい春で、財布のひもは当分緩みそうにない。消費の力が弱いのは物価上昇に賃金の伸びが追い付いていないからだ。物価を考慮した実質賃金は22カ月連続で減少している。どの企業でも賃金が上がれば、消費者はお金を使おうという気になるはずだ。本格的な景気回復には実質賃金を上げることが重要となる。確かに、円安や輸出の持ち直しにより、企業の生産や収益は改善している。春闘では大企業を中心に高額の賃上げ回答が相次いだ。だがその動きが波及するかどうかは不透明だ。中小・零細企業、そして家計に恩恵が行き渡ってこそ、政府が言う「経済の好循環」は実現する。増税と物価上昇の影響が特に大きい低所得者層への目配りも欠かせない。政府は負担軽減策として低所得者向けの給付金を支給した。しかし総務省の家計調査では、依然として低所得者の支出減少が目立つ。消費回復につながる効果は見えていない。もちろん一時的な支援策は大切だが、雇用の安定など抜本的な対策も必要だ。負担増のしわ寄せに苦しむ人たちへの配慮が求められる。政府は2年後に消費税率を10%に引き上げる方針だ。国民にとってはさらなる負担増となる。そもそも消費税増税は増大する社会保障費の財源を確保するためだった。新たな負担を求める以上、社会保障の充実や歳出削減など政治の責任を忘れてはならない。 PS(2015.4.7追加):*6のように、技術すら固まっておらず、国の多大な補助を必要としながら、次世代に放射性廃棄物の管理という大きな負債を残し、事故時には不可逆的な環境汚染を起こす原発を、「地球温暖化対策によい安価なエネルギー」として、経産省とその下部機関になっている経団連が推進するのは、前後左右を見ておらず、あまりにも視野が狭い。そして、意思決定する立場の人がこの状況なのが、日本の生産性が上がらず、ゼロ金利にしても投資が起こらない理由である。 *6:http://qbiz.jp/article/59669/1/ (西日本新聞 2015年4月7日) 「原発比率25%超に」 経団連、電源構成で提言 経団連は6日、政府が検討している2030年時点の電源構成比率(エネルギーミックス)について、原発、石炭火力などを合わせたベースロード電源を62%超とする提言をまとめた。ベースロード電源を6割程度にする方針を示している自民党の調査会や経済産業省と足並みをそろえた格好だ。電源別の構成は、原発25%超、石炭火力27%、地熱・水力10%。太陽光などの再生可能エネルギーは「国民負担の急増などの問題がある」としつつ、「20%程度の実現を政策目標にし、革新的技術開発への重点的支援をすべきだ」とした。榊原定征会長は記者会見で「原子力を一定規模保有するのは温暖化対策のためにも必要」と強調。25%超を維持するためにリプレース(建て替え)を容認する考えも示した。

| 経済・雇用::2014.6~2015.10 | 03:22 PM | comments (x) | trackback (x) |

|

PAGE TOP ↑