左のCATEGORIES欄の該当部分をクリックすると、カテゴリー毎に、広津もと子の見解を見ることができます。また、ARCHIVESの見たい月をクリックすると、その月のカレンダーが一番上に出てきますので、その日付をクリックすると、見たい日の記録が出てきます。ただし、投稿のなかった日付は、クリックすることができないようになっています。

|

2016,02,08, Monday

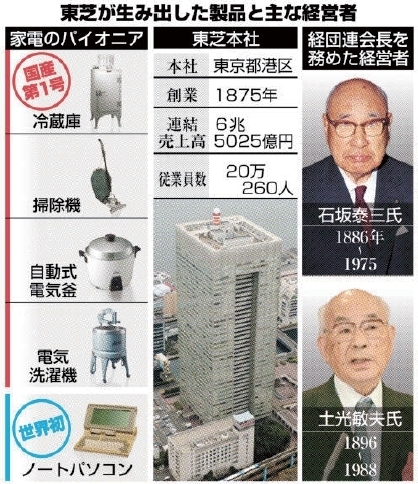

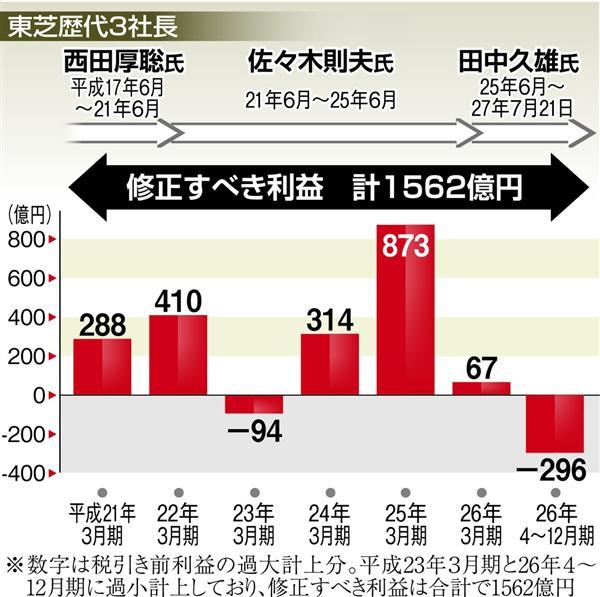

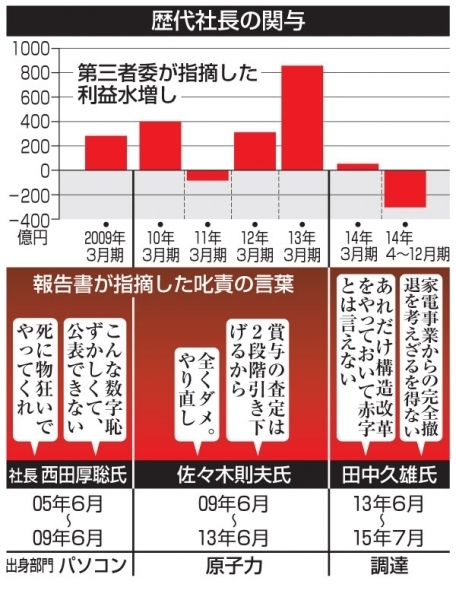

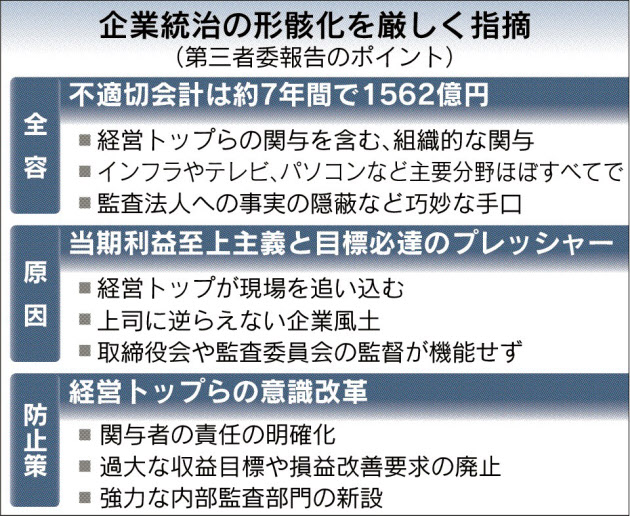

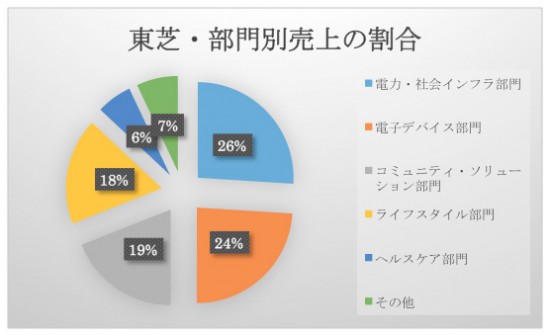

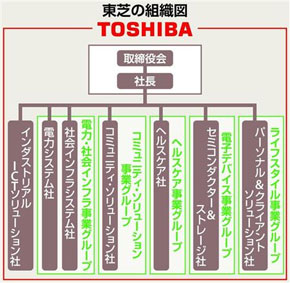

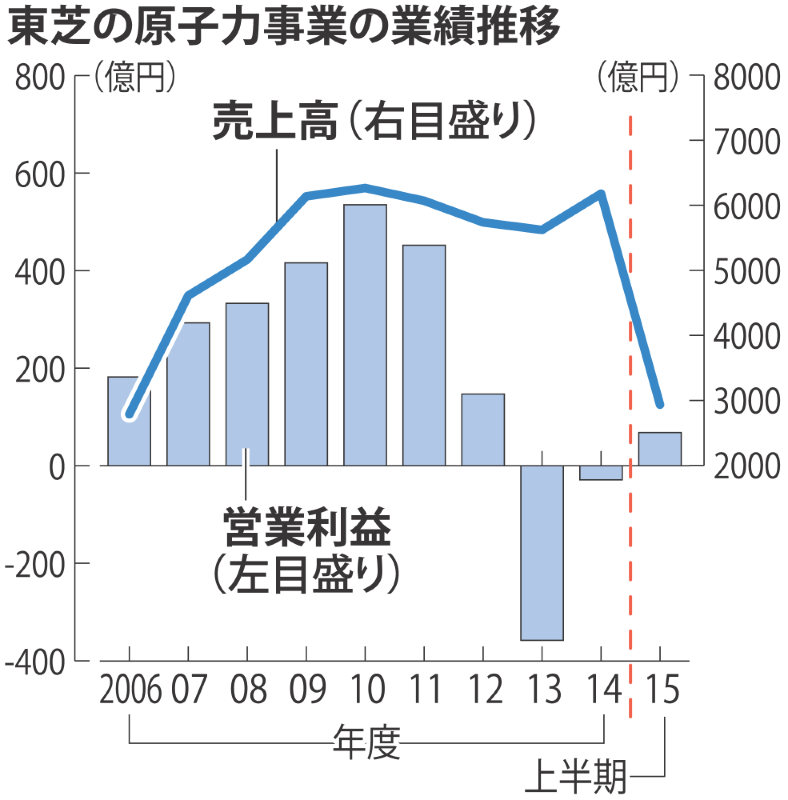

これまでの 歴代社長の粉飾決算への関与 当初指摘された 東芝の実績 企業統治の形骸化 2015.7.22西日本 2015.7.24西日本 2015.7.21日経    東芝の部門別売上 東芝の組織図 原子力事業 (1)東芝の不適切会計について(当初の報道による説明) 2015.7.21の日経新聞は、*1-1のように、「東芝の歴代3社長が、経営判断として現場に圧力をかけ、2008~2014年度12月期までに計1562億円の不適切会計を行った」「経営トップらを含めた組織的な関与」「歴代3社長が辞任して今後の再発防止策などを説明する」と報道した。 そして、不適切会計の方法は、①例えばパソコン事業では経営トップが社内カンパニーに対して「チャレンジ」と呼ぶ過大な収益目標と損益改善要求を課し、それを達成するために翌期以降の利益を先取りした ②そういう不適切会計を余儀なくさせる状況に追い込んだ ③現場に上司の意向に逆らえない企業風土があった ④内部統制が十分に機能していなかった ⑤監査法人に対して正しく説明せず、外部から発見されにくい手法で不適切会計がなされていた としており、従って、1)経営監査部、リスクマネジメント部の内部統制に問題があった 2)取締役会や監査委員会による監督機能が働かなかった などが問題で、再発防止には「チャレンジ」の廃止が必要だ と結論づけている。 また、*1-2は、「東芝の取締役会は16人のうち社外取締役が4人おり、監査委員会は生え抜きの取締役が委員長を務めて3人の社外取締役が加わっていたが、高い収益目標達成を求める歴代トップによるプレッシャーで組織ぐるみの隠蔽が行われ、さらに、東芝を担当する新日本監査法人の監査もすり抜けたため、今後、取締役会の過半数を社外取締役にするほか、監査委の委員長に社外取締役の伊丹敬之東京理科大教授を選任した」としている。 さらに、*1-3も、「a)不適切な会計処理が『チャレンジ』と呼ばれて全社に広がった」「b)高い収益目標達成がプレッシャーだった」としているが、チャレンジやプレッシャーがいけないという価値観は日本人の生産性を下げるためよくない。このような場合は組織ぐるみで不正を行うのではなく、その収益目標が合理的で達成可能か否か、収益改善のためには何が必要かを皆で考えることが必要なのだ。 なお、*5にも、「社外取締役の監督機能が働かなかったため、強化に向けた指針を策定する」と記載されているが、東芝の不適切会計は、本来の監督組織である監査委員会や取締役会だけでなく、社外取締役の監督機能も骨抜きになっていたのが問題なのであるため、社外取締役の法律上の監督機能を強化しても機能を骨抜きにすることは同様に可能だ。そのため、本当に検討すべき問題は、「①監査委員会・取締役会などの監督組織に不正を見抜く能力や経営者からの独立性があるか否か」「②不正があれば発見して経営者にアドバイスするのがよいと考える姿勢があるか否か」だが、実はないのである。 さらに、社長の経営判断による粉飾に内部統制が効かないのは、内部統制組織は社長の下部機関であるため当然だが、「損益の改善要求をされれば粉飾し、その異常性を指摘しない」という体質は問題で、このような場合は、目標の達成可能性や社長の指示の妥当性などを議論すべきである。 しかし、これらの事象や記事で使われている「チャレンジ」という言葉は、「目標に達しない数字をごまかすこと」になってしまっており、本当のChallenge(=やりがいのある難問に挑戦すること)ではないため、この言葉使いが日本人の常識として蔓延すれば、世界の常識から外れるとともに、日本では本当の意味のChallengeをする人もいなくなって問題だと考える。 (2)ウェスチングハウスの損失 (1)に関する記事では全く触れられていないが、大きな損失を出しそうなのは、「東芝が社運をかけて、2006年に企業価値の3倍(約6千億円)で買収した米国大手の原子炉メーカー、ウェスチングハウス」で、最大9千億円の損失になると、*2-1に記載されている。 私は企業価値の3倍以上も支払うのを上手な買い物だとは思わないが、「のれん代」として認識される企業価値との差額4千億円は、①原発ビジネスの急激な成長見込み ②燃料サイクル推進 ③官民一体の原発輸出計画 等を期待して支出したもので、フクシマ原発事故で原発事業が落ち込み、世界の原発市場も縮小するという急激な環境変化もあって、経営の足を引っ張ったようだ。 確かに、世界の原発事業は欧米を中心に市場が縮小しており、「アメリカで建設キャンセルが続き、チェコやハンガリーでも形にならず、その影響でフランスの原子炉メーカー・アレバも約6千億円の巨額負債を抱えて倒産した」という状況だ。そのため、第三者委員会が報告した1562億円の損失はまだ過小で、重要なのはウェスチングハウスののれん代減損4千億円なのだが、そうなると2011年3月期に計上された5千億円の繰延税金資産を取り崩す必要性が出るため、「4千億円+最大5千億円=合計9千億円」という新たな巨額損失となって、東芝が債務超過になる可能性もあるそうだ。 *2-2で、日経BP社は、「不正会計の動機は、三菱重工業が2000億円で買収しようとしていた米国原子力発電機器大手ウェスチングハウス(WH)を 6600億円という過大な価格で買収したことだった」としている。また、*2-3も、「原発事業」は世界的に衰退し始めているのに、外国では買い手を探している原発事業を過大な価格で買ったのは、経営意思決定の誤りだとする。 そして、フクシマ以降、先進国市場では原発ビジネスが終焉に向かい、巨額の案件を受注してきた大手メーカーがプロジェクトの破綻で泥沼にはまりつつあるのは東芝だけではなく、三菱重工も同じで、こちらはサンオノフレ原発の配管破損事故をめぐって75億7000万ドル(約9300億円)という巨額の損害賠償請求されている。また、原発大国フランスでも国有原子力大手アレバも2014年12月期に48億ユーロ(約6170億円)の最終赤字を計上して事実上破綻している。 にもかかわらず、*2-4のように、東芝は、2029年度までに64基の原発を新規に受注するという事業計画を発表し、原発部門の幹部でさえ「その計画は非合理的だ」と考えているにもかかわらず、苦し紛れに基数を増加させているのだそうだ。東芝は「全世界で約400基の新設計画がある」として原子力事業の利益が2018年度以降に急増するとするが、*2-5のように、東芝初の原発輸出は受注から6年経っても建設できず、ウエスチングハウスののれん代の減損が懸念材料になっており、今後15年で64基受注という計画は楽観的過ぎるだろう。また、*3のように、日本に好意的な国に、その国の国民の反対を押し切って官民で原発を押し付けると、後世に禍根を残すと考える。 なお、*2-6のように、2016年2月4日、NHKは「東芝は不正会計の問題の後、パソコンや家電事業の構造改革にかかる費用が増加したことなどから、今年3月期の1年間のグループ全体の最終損失は7100億円の赤字になった」と伝えた。しかし、これまで記載してきた理由から、不正会計の根源は、原発を作っていることにより不買運動されたパソコンやテレビ等の販売不振が主ではないだろう。 (3)監査法人による外部監査について 毎日新聞が、*4-1のように、「①利益水増しによる決算の下方修正額は2248億円(しかし、これでも過小だろう)に上り、歴代3社長が辞任した」「②新日本監査法人は会計監査を担当しながら適切な処理だと認めていたため、金融庁が公認会計士監査審査会の勧告により、公認会計士法に基づいて業務改善命令などの行政処分を行う」「③新日本監査法人はオリンパスの損失隠し事件でも金融庁から業務改善命令を受けている」と報じている。 また、日経新聞は、*4-2のように、「i)金融庁は東芝の会計不祥事をめぐり、利益操作を見抜く注意を怠ったという理由で新日本監査法人への行政処分を出した」「ii)3カ月間、新規業務の受注などを禁じるほか監査法人には初となる課徴金も科す」「iii)監査法人は、書面チェックだけでなく監査先企業の倉庫などを通告なしに調査するといった足を使った監査がいっそう求められる」としている。 しかし、実地棚卸の立会や外部確認などの事実とのチェックは、監査基準に定められ必ず実施することになっている監査手法であるため、書面だけで監査している監査人はいない。そのため、異常性を把握した時に、それを異常と感じる能力や疑う姿勢(専門用語:職業的猜疑心)に問題があったと考えられる。 なお、このケースは経営者の不正を見抜かなければならないので、経営者とざっくばらんに話をしてビジネスの現況や粉飾決算を行う動機の存在を予測し、その部分に気をつけて監査を行う必要があるが、原発事業への日本政府の対応や世界の対応に関する新聞はじめメディアの報道は、経営者の話を聞いて粉飾の可能性や話の真偽を判断すべき監査人の常識を醸成する上で、役立つものではなかった。 (4)間違った選択と集中 このように、ウェスチングハウスの損失は問題にされず、半導体、テレビ、パソコンにおける粉飾決算のみを問題にしてきたため、*6-1のように、東芝は「主力の半導体関連事業で工場の一部売却や閉鎖を行う方向で調整し、これに伴って希望退職を募り、人員削減規模は数千人に上る」とのことである。 そして、*6-2は、「東芝は家電の国内撤退の可能性もある」とし、*6-3のように、東芝、富士通、ソニーのパソコン部門が独立したVAIO(バイオ、長野県安曇野市)3社が、パソコン事業を統合する検討に入ったと伝えているが、家電や半導体をここまで統合してしまうと、瞬間的に規模だけは大きくなるものの、多様な長所や発展の可能性がなくなり、我が国のお家芸だった家電や半導体の選択肢は小さくなってしまうと考える。 つまり、リストラすべきは原発関連事業であり、お家芸の家電や産業の米である半導体は残しておかなければ、これまで東芝が蓄積してきた技術や人材を失って、東芝は稼げない会社になってしまうだろう。 <不適切会計の内容> *1-1:http://www.nikkei.com/paper/article/?b=20150721&ng=DGKKASGD20H0G_Q5A720C1MM8000 (日経新聞 2015.7.21) 東芝、組織的に利益操作 不適切会計で第三者委報告、1562億円、トップ関与 歴代3社長辞任へ 東芝は20日、不適切会計を調べてきた第三者委員会(委員長=上田広一・元東京高検検事長)がまとめた調査報告書を受理し、要約版を公表した。歴代3社長が現場に圧力をかけるなどして、「経営判断として」不適切な会計処理が行われたと断定。「経営トップらを含めた組織的な関与があった」と責任を厳しく指摘した。利益操作は2008年度から14年度の4~12月期まで計1562億円にのぼる。21日に田中久雄社長らが記者会見し、辞任を表明する見通しだ。東芝は21日午後に報告書の完全版を公表し、夕方に田中社長らが会見して、今後の再発防止策などを説明する。田中社長と前社長の佐々木則夫副会長の辞任を発表する予定。前々社長の西田厚聡相談役も辞任する方向だ。報告書によると、08年度からの決算修正額(税引き前利益ベース)は、第三者委が認定した1518億円に加えて、東芝の自主チェック分が44億円。長期プロジェクトの採算を管理する工事進行基準と呼ぶ会計処理で損失計上を先送りするなどしていた。この間の東芝の税引き前利益は5650億円で、不適切会計の金額は3割近くに相当する。報告書では、経営トップらが「見かけ上の当期利益のかさ上げ」を狙い、担当者らがその目的に沿う形で不適切会計を継続的に行ってきたと判断。原因を様々な角度から分析した。例えばパソコン事業では、経営トップが社内カンパニーに対して「チャレンジ」と呼ぶ過大な収益目標と損益改善要求を課していた。それを達成するために実質的に翌期以降の利益を先取りするなど、不適切な会計処理をせざるを得ない状況に追い込んだという。現場についても「上司の意向に逆らえない企業風土があった」と指摘。さらに監査法人などに対して正しく説明せず、不適切会計は外部から発見されにくい巧妙な手法でなされていた。こうした状況を把握し、是正すべき内部統制が十分に機能していなかった点も原因に挙げた。経営監査部、リスクマネジメント部の内部統制に問題があったうえ、取締役会や監査委員会による監督機能が働かなかった。再発防止には「チャレンジ」の廃止などが必要と指摘し、トップと現場の意識改革を強く迫った。そのうえで、少なくとも幹部職員(例えば部長職以上)については、関与の程度などを十分に検証して懲戒手続きを含む人事上の措置を適切に講じることが望ましいと踏み込んだ。報告書を受けて東芝は過去の決算を訂正するとともに、14年度決算を確定する。1562億円とは別に、事業の収益性の低下を反映させ、12年度決算を中心に半導体やパソコン事業などで計700億円規模の減損損失を計上する可能性がある。証券取引等監視委員会や金融庁は、不適切会計が金融商品取引法の違反(有価証券報告書の虚偽記載)にあたると判断し、課徴金処分を検討する。東京証券取引所は内部管理に問題ある企業として投資家に注意喚起を促す「特設注意市場銘柄」に指定する見通しだ。 *1-2:http://qbiz.jp/article/67482/1/ (西日本新聞 2015年7月25日) 【東芝 巨大企業の闇】〈下〉会計不正 「極秘の相談がある」 「サラリーマンなので期待に応えてしまう」(東芝グループ社員)。高い収益目標の達成を求める歴代トップによるプレッシャーが、巨額の利益水増し問題に発展した東芝。どの企業でも起こりかねない構図は、日本企業の会計への信頼を大きく揺るがしている。 ■機能不全 「極秘の相談がある」。社長を辞任した田中久雄氏は2013年9月、久保誠副社長(当時)にパソコン事業の利益のかさ上げを要求。会計問題を調査した第三者委員会の報告書は、組織的に不適切な会計処理を隠していた実態を描き出した。東芝は「委員会等設置会社」に早くから移行するなど社内のチェック体制の改革に積極的に取り組んだ。「正直言って驚いている」(JFEスチールの柿木厚司社長)との声が上がるほどで、水増し問題が発覚するまでは「企業統治の優等生」と期待されていた。しかし社外取締役らで構成する監査委員会は機能せず、利益水増しは長期間、社外に漏れなかった。東芝元幹部は「委員会は追認するだけの機関だった」と振り返る。「日本を代表する企業が組織的に利益を水増ししており、それなりに衝撃を受けた」。田中氏ら歴代3社長が辞任した21日に記者会見した第三者委員会の上田広一委員長は淡々と語った。 ■プロ欺く 組織ぐるみの隠蔽(いんぺい)は、東芝を担当する新日本監査法人の監査もすり抜けた。第三者委は「事実と異なるストーリーを組み立てた資料を提示し、事実確認が困難な状況を巧みに利用した」とプロの目もごまかした手法を報告書で分析した。第三者委は監査の適否について評価を避けたが、麻生太郎金融担当相は「会計士は何をしていたのか」と苦言を呈した。証券取引等監視委員会が検査する東芝だけでなく、監査法人も責任を問われる可能性がある。 ■信頼失墜 社会貢献を経営の理念に掲げ、財界や政府の要職にも人材を輩出した巨大企業の信頼は地に落ちた。東芝はチェック体制が機能しなかった反省から社外取締役の割合を増やすなど改革を急ぐが、外部の目は厳しい。投資家向け広報に詳しい戦略的グローバルIR協会のマイケル・オーエン代表理事は「米国なら経営トップは逮捕されている」と指摘。麻生金融担当相は東芝への不信感が募ると「日本のマーケットが信用されなくなる」と警告する。トップの意向をくみ取り、組織的にルールを破りかねない−。東芝の失態は、日本企業のイメージ悪化につながる恐れがある。 東芝のチェック体制 東芝の取締役会は、21日に8人が退任するまで16人の取締役のうち、元外務官僚や大学教授などの社外取締役が4人いた。執行役の職務が適正に行われているかをチェックする監査委員会は、生え抜きの取締役が委員長を務め、3人の社外取締役が加わっていた。利益水増し問題を受け、取締役会の過半数を社外取締役にする方針のほか、監査委の委員長に社外取締役の伊丹敬之東京理科大教授を選任した。 *1-3:http://www.nikkei.com/paper/article/?b=20150721&ng=DGKKASDZ20HAW_Q5A720C1NN1000 (日経新聞 2015.7.21) 東芝に「利益至上主義」、第三者委報告 「必達」トップが圧力 上司に逆らえぬ企業風土 東芝の第三者委員会の調査報告書では同社の利益至上主義や予算必達を求めるトップの圧力が不適切会計を招いたことが明らかになった。リーマン・ショックや東日本大震災など事業環境の変化で売上高を伸ばせないなか、目先の利益にこだわるトップの意向を受けて不適切な処理が全社に広がっていった。調査報告書は「コーポレートの経営トップら、または社内カンパニーのトップらが『見かけ上の当期利益のかさ上げ』を行う目的を有していた事実が認められる」と断じた。田中久雄社長や前社長の佐々木則夫副会長は第三者委の調査に損失計上の先送りの意図は無かったと否定しているが、現場は実質的な指示と受け止めた。 ●「チャレンジ」 本体の社長らがカンパニートップや子会社社長と面談する「社長月例」では「チャレンジ」と称した収益改善の目標値を設定。とりわけ佐々木副会長が社長を務めた2011、12年度は過大な目標が示されていた。報告書は「各カンパニーのトップらは目標を必達しなければならないというプレッシャーを強く受けた」と指摘した。これが不適切会計を助長する要因になったようだ。営業努力では不可能な数字を出すために各カンパニーは来期以降の利益を先取りしたり、当期の費用計上を先送り。その反動で次の期はさらに多額の不適切会計に染まるという泥沼に陥った。東芝OBは「リーマン・ショック後に広がった利益至上主義がこうした事態を招いた」とみている。東芝はリーマン前に7兆円を超えていた売上高が主力の半導体事業の不振もあり、一時は5兆円台後半まで沈んだ。東日本大震災でもう一つの柱と期待した原子力事業も国内外で原発新設計画が凍結され、先行きが不透明になった。将来の成長事業より目先の利益という風潮は広がる一方だった。「上司の意向に逆らうことができない企業風土が存在した」。報告書では上意下達が厳しい東芝の企業体質を指摘。「ルールに基づく会計処理よりも、上司の承認を得られなければ実行できないという事実上のルールが存在した」と批判した。 ●操作は経営判断 なぜ過ちを防ぎ、正すことができなかったのだろうか。報告書は会計処理の担当者から事業部長、社長に至るまで利益を優先し、「適切な会計処理に向けた意識が欠如していた」としている。企業会計についても一部で「十分な知識を有していない状況がみられた」という。不適切処理を想定した内部統制も構築されていなかった。第三者委は前々社長の西田厚聡相談役、前社長の佐々木副会長、田中社長と直近3代のトップに直接聞き取り調査した。予算必達への圧力が強まったのは西田氏の社長時代からで、佐々木社長時代にその傾向がより強くなった。田中氏はこれを追認したかたちだ。報告書では不適切会計が組織的に実行され、継続したと断定。「経営判断として行われたものと言うべきで、是正は事実上不可能だった」と結論づけた。 <ウェスチングハウスの損失> *2-1:http://dot.asahi.com/wa/2015072100110.html (週刊朝日 2015年7月31日号より抜粋 ) 9千億円の“巨額損失”が新たに発生? 東芝を食い潰した日米の原発利権 名門企業・東芝が揺れている。不適切な会計は当初500億円強とされたが、それは枝葉末節の話。東芝が社運をかけて2006年、企業価値の3倍の約6千億円で買収した米国大手の原子炉メーカー「ウェスチングハウス」が3.11以降、不良債権化。最大で9千億円の“損失”になるという。社長らの進退問題に発展した疑惑の裏で蠢(うごめ)く原発利権を追う。東芝は「ウェスチングハウス」に相場の3倍以上をも投じたが、その内訳はどうなっていたのか。会計評論家の細野祐二氏が説明する。「実体価値は2千億円ほど。そのほかは、のれん代などが4千億円だったとされています」。のれん代とは、ノウハウや顧客との関係など、無形の固定資産のこと。買収先企業の「見えない価値」への投資であり、6千億円が適正な金額と言えるのか。ただ、東芝は買収によって、原発ビジネスが約2千億円から15年には約7千億円、20年には約9千億円に拡大すると計画していた。「06年に経産省が『原子力立国計画』を発表し、既存原発の60年間運転、30年以降も原発依存度30~40%を維持、核燃料サイクルの推進、原発輸出を官民一体で行うとぶち上げました。東芝はその先陣を切ってコケた。計画を当時まとめたのが現在、安倍首相の秘書官として出向している経産官僚らです」(元政府高官)。しかし、原発事業は東日本大震災による福島原発事故を契機に落ち込んだ。世界の原発マーケットも冷え込み、大きく歯車が狂い、結果的に6千億円という過大投資が経営の足を引っ張る原因になったと見ていい。東芝の稼ぎ頭だった原発事業だが、欧米を中心に原発ビジネスのマーケットは縮小傾向だ。環境エネルギー政策研究所の飯田哲也氏は言う。「アメリカでは建設のキャンセルが続いているし、チェコやハンガリーでは建設しようとしても、なかなか形にならない。その影響でフランスの原子炉メーカー・アレバは約6千億円の巨額負債を抱え、事実上倒産しました。フィンランドのオルキルオト原発などは原発ビジネスがうまくいかない代表的なケースで『原発経済界のチェルノブイリ』と呼ばれています」。オルキルオト原発3号機は、アレバとドイツのシーメンスの合弁で09年の試運転を目指していた。しかし、当初の予算額をオーバーするなどして、シーメンスが撤退。いまだに営業運転のメドが立たない。「コストアップの要因は、安全設備の複雑化にあります。原発では、小さなものを含めれば山のように事故が起きています。よって、規制が厳しくなり、それに対応するためのコストが増していくのです」(飯田氏)。原発輸出に展望は見いだせない状況なのだ。細野氏は言う。「第三者委員会が言っている1500億円だとかいう金額は枝葉末節のこと。本丸はウェスチングハウスの減損です。原発事業が落ち込むなか、ウェスチングハウスののれん代などの4千億円は減損しなければならないでしょう」。減損すれば大赤字だ。そうなると、11年3月期に計上されていた5千億円の繰り延べ税金資産も取り崩す必要性が出てくる。繰り延べ税金資産は将来的に黒字になることを前提に資産に計上できる。赤字が続くと計上が認められなくなり、資産が一気に減る。「4千億円+最大5千億円で、合計9千億円のマイナスで新たな巨額損失となります」(細野氏)。ウェスチングハウスを減損すると繰り延べ税金資産が大幅に減り、債務超過となる危険性もある。原発事業の損失を他部門で埋めようとした焦りが、今回の利益水増しの動機になったとみられるのだ。 *2-2:http://www.nikkeibp.co.jp/atcl/column/15/100463/090200027/?rt=nocnt (日経BP 2015.9.2) 東芝不正会計、過大な原発事業計画が失敗の原点 組織的に利益を水増ししていた「不適切会計」問題の責任をとり、東芝の田中久雄社長をはじめ歴代の3社長が7月21日付で辞任したことは以前の本コラムで書いた。この9月末から新体制が発足し、取締役会を構成する11人の取締役のうち、社内取締役が4人、社外取締役が7人で、半数以上が社外からとなる。 ●新体制発表も有価証券報告書提出を再延期 新たな社外取締役に三菱ケミカルホールディングス会長の小林喜光氏、アサヒグループホールディングス相談役の池田弘一氏、資生堂相談役の前田新造氏といった有力企業の社長経験者3人のほか、会計士2人、弁護士1人が就任する。新しい経営体制を発表し、イメージを刷新すると東芝が打ち出したのは8月中旬のことだが、8月31日、この日に予定していた2015年3月期の決算発表を再度延期した。米国子会社での不適切な会計処理など約10件が新たに判明したためだ。従業員の内部通報や監査法人の監査でわかったという。31日に都内の本社で会見した室町正志社長は「改めて深くお詫びする」と陳謝するとともに、9月7日までに決算発表と有価証券報告書の提出ができない場合には「進退も含めて考えたい」と述べた。 ●「不正会計の原点はウェスチングハウス買収」(日経ビジネス) 東芝の不正会計を調査した第三者委員会の報告書(7月20日発表)によると、2009年3月期から2014年4~12月期で計1518億円の税引き前利益を水増ししており、さらに568億円の追加修正額(8月18日発表)が明らかになっている。辞任した歴代社長が「チャレンジ」と称して各カンパニー社長に収益改善の目標値を示し、その達成を迫ったという。また経営陣はメールや電話で「工夫をしろ」などと圧力かけて利益のかさ上げを迫るなどして、多くの事業部門が不正の会計を組織的に行ってきたとされる。なぜ「名門」「老舗」と呼ばれた東芝がこんな過ちを犯したのか。その謎に迫る記事が、日経ビジネス8月31日号の特集「東芝 腐食の原点」に掲載されている。特集第2部の「不正の動機は何か 6600億円買収の誤算」と題したリポートだ。記事によれば、東芝が不正会計を処理するようになった原点は、米国の原子力発電機器大手ウェスチングハウス(WH)の買収だったという。2006年、東芝はウェスチングハウスを約5400億円で買収、後の追加出資分を含めると買収総額は6600億円になった。実は当初、ウェスチングハウスは三菱重工業が買収しようとしていた。その買収額は2000億円程度だったが、結局は買収を見送っている。この2000億円と比べれば、東芝の買収総額がいかに高いかが容易に想像できる。(以下、略) *2-3:http://www.huffingtonpost.jp/foresight/toshiba-nuclear-power_b_8131564.html (Huffpost Japan 2015年9月14日) 「東芝」だけではない「原発事業」の世界的衰退 9月7日、粉飾決算問題の渦中にある東芝が4カ月遅れでようやく発表に漕ぎ着けた2015年3月期決算。同日の夕刊各紙は1面トップで「東芝、利益減額2248億円」(日本経済新聞)、「東芝、不正会計2248億円」(朝日新聞)などと過去7年間の利益水増しの総額を見出しに取っていた。だが、重電業界担当のアナリストたちの注目の的は、同社の電力・社会インフラ部門、中でも原子力発電事業での損失計上の有無だった。案の定、米テキサス州で手がけていた原発建設プロジェクトで同社は新たに410億円の減損を余儀なくされた。4年前の東京電力福島第1原発事故をきっかけにパートナーの企業が相次ぎ撤退し、事実上頓挫したにもかかわらず、「誰も諦めたわけではない」と東芝幹部が強弁を続けてきた、いわくつきの案件である。 ●「品揃え効果」の案件だったが...... 正式名称は「サウス・テキサス・プロジェクト(STP)」。米電力大手NRGエナジー(ニュージャージー州)がテキサス州ヒューストン市近郊に出力134万kWの原発2基(3号機と4号機)を増設するという計画で、2008年3月に東芝が受注。建設費は100億ドル(約8000億円、外貨の円換算は公表当時の為替レートによる、以下同)、2015~2016年の運転開始を目指していた。このプロジェクトが東芝にとってとりわけ重要だったのは、受注した2基は沸騰水型軽水炉(BWR)の改良バージョン(ABWR)であり、加圧水型軽水炉(PWR)を専門とする子会社の米ウエスチングハウス(WH)ではなく、東芝自身の原発部門が初めてモノにした海外案件だったからだ。世界初の商用原発は、英国が1956年にカンブリア州コールダー・ホールで稼働させたマグノックス炉(黒鉛減速炭酸ガス冷却型原子炉)だったが、構造が複雑で頻繁な燃料交換が必要といった難点があった。1960年代半ば以降は減速材や冷却材に水を使う軽水炉が主流となり、米ゼネラル・エレクトリック(GE)が世に送り出したBWRと、WHが開発したPWRが市場を席巻。日本勢では歴史的にGEと関係の深い東芝と日立製作所がBWRを、三菱重工業はWHと提携してPWRをそれぞれ手がけてきた。そんな業界の構図を一変させたのが、2006年に54億ドル(約6400億円)の値がついた東芝のWH買収である。BWR陣営の東芝がPWR陣営の旗頭であるWHを傘下に収めたわけで、社長の西田厚聰(71)はじめ当時の東芝経営陣は、「これで原子炉の品揃えが広がり、受注を取り逃がすことがなくなる」と胸を張ったが、そうした「品揃え効果」をまざまざと見せつけたのが、このSTP案件だった。 ●トップ判断で迷走 ところが前述のとおり、2011年3月11日に起きた福島原発事故がプロジェクトを暗転させる。実は、STPではNRGが22億ドル(持ち株比率88%)、東芝が3億ドル(同12%)を出資して「ニュークリア・イノベーション・ノース・アメリカ(NINA)」という事業会社を設立していたのだが、このNINAに東京電力が最大2億5000万ドル(約200億円)出資することが2010年5月に決まっていた。NRGはリスク分散を目的にジャパン・マネーの積極的導入に動き、(今となっては皮肉なことに)3.11以前は最優良企業だった日本の電力最大手に出資を持ちかけ、海外進出を次世代戦略に掲げていた東電も快諾していたのだが、福島原発事故で破綻に瀕した同社はそれどころではなくなり、出資を凍結。さらに事故から1カ月余り後の4月19日には、NRGが「株主に対してこれ以上の投資を正当化することができなくなった」(デイビッド・クレインCEO=最高経営責任者=)として、STPからの撤退を表明したのである。その後の東芝の往生際の悪さに比べると、当時のNRGの対応の素早さには刮目すべきものがある。撤退表明に伴い、NRGは2011年1~3月期に、すでに発注済みだったSTP原発3号機と4号機に関する減損を行い、4億8100万ドル(約400億円)の特別損失を計上した。事業会社NINAの88%の株式を保有していたNRGが撤退し、将来約10%を出資予定だった東電の事業参加も絶望的になったのだから、当然のことながら東芝もこの時プロジェクトを断念(少なくともNRGと同様にSTP関連資産の減損を実施)すべきだったのだが、「新たな提携先と交渉中で減損の必要はない」とし、その後もずるずると決断を先送りにしていった。当時の東芝社長は、今回の粉飾決算問題で「首謀者の1人」として辞任に追い込まれた前副会長の佐々木則夫(66)。原発部門出身でWH買収でも立役者の1人だった佐々木は、福島事故に続くSTPの頓挫が自身の権力基盤を揺るがし、この頃すでに兆候のあった前任社長の西田との主導権争いで不利に働くことを懸念していたらしい。結局、「STP案件は継続」とのトップ判断で、このプロジェクトは迷走を始める。 ●監査法人の「甘さ」 その端緒が垣間見えるのは、2年後の2013年9月。東芝は米テキサス州でシェールガス液化事業を手がける「フリーポートLNGプロジェクト」の権益を取得したと発表。同プロジェクトは3系列に分かれ、第1系列は中部電力と大阪ガスが、第2系列は英BPがそれぞれ取得済みで、東芝は韓国SKグループと組んで第3系列に触手を伸ばした。契約期間は2019年から20年間で、輸入量は年間220万トン、取得金額は非公表だった。当時はシェールガス・ブームの真っ盛り。ある業界誌は「衝撃!米LNGを輸入する東芝のしたたかな戦略」(「エネルギーフォーラム」13年12月号)とこのニュースに飛びつき、東芝は「世界の天然ガス火力市場へと営業を拡大していく」などと論評したが、社内事情に詳しい関係者は、真の狙いが「STP案件を延命させること」と密かに指摘していた。というのも、2013年当時、東芝は会計監査を委託している新日本監査法人から、STP案件の減損処理を執拗に迫られていた。「NRGに代わる新たな投資家を見つける」と減損を回避したい東芝は釈明を続けていたものの、2年が経過してもSTPの新たなスポンサーは一向に現れない。そこで東芝は、電力を大量消費するシェールガスのLNGプロジェクトに目をつけた。仮にSTP3、4号機が完成に漕ぎ着け、運転を開始した暁には、この原発が生み出す電力を購入してもらうことを条件にLNGの権益を取得したというわけだ。フリーポートは「STPの一助になればと考えて始まった案件」と、当時の関係者はすでに認めていた(「週刊ダイヤモンド」2014年1月25日号)。ただ、それでも新日本監査法人は完全に納得はせず、2014年3月期に東芝はこの時点でSTPに投じていた出資と融資の総額約600億円のうち、310億円の減損処理を余儀なくされた。NRGが撤退した2011年4月時点で、STP関連減損(総額4億8100万ドル)に占める東芝の持ち分は1億5000万ドル(約120億円)といわれていた。その後の2年間で東芝にとってのSTP関連のリスク資産は120億円から600億円へと5倍に膨らんでいたことになる。新日本の甘さは、フリーポートLNGという将来の電力の「買い手」が1社見つかったというだけで、プロジェクトとしてのSTPの頓挫が誰の目にも明らかだったにもかかわらず、310億円の減損で矛を収めたことにある。結局、粉飾発覚後の今回、東芝は2015年3月期にSTPについて410億円の追加減損(東芝は「現状での売電/投資の交渉経過を評価し、出資及び貸付金等で全額(減損を)実施」と説明)を計上した。2度の減損の総額は720億円。4年前の120億円の6倍である。 ●巨額訴訟に直面した三菱重工 欧米の先進国市場で原発ビジネスが終焉に向かっていることは否定しようがなく、巨額の案件を受注してきた大手メーカーがプロジェクトの破綻で泥沼にはまりつつあるのは東芝のケースに限らない。三菱重工が米カリフォルニア州のサンオノフレ原発の配管破損事故をめぐり、事業会社の米電力大手サザン・カリフォルニア・エジソン社(SCE)から巨額の損害賠償を請求されている問題もその1つ。事実関係は拙稿(「『廃炉』で訴訟される三菱重工――『原発輸出』のリスクとは」2013年7月31日)に詳しいが、かいつまんで説明すると、三菱重工が納入した同原発3号機の蒸気発生器の配管で2012年1月に異常な磨耗が発生して原子炉が緊急停止、放射性物質を含む微量な水が漏れ出した。その後、2号機でも同様な磨耗が確認され、米原子力規制委員会(NRC)は2基(ともにPWR)の原子炉の稼働を禁止するとともに、同年6月になって「三菱重工の不十分なコンピュータシミュレーションの分析が設計ミスを招いた」という調査結果を公表。その後、2基の原子炉に設置されている蒸気発生器にある約3万9000本の細管のうち、約3400本に擦(こす)れや振動による異常な磨耗が見つかり、破損箇所は1万5000カ所以上に上ったことも明らかになった。SCEは周辺住民の強い反対で再稼働を断念。2基の原発を廃炉にすることを決め、三菱重工に損害賠償を求める方針を明らかにしていた。廃炉の決定は2013年6月。これまでSCEは賠償金額を「40億ドル(約4000億円)以上」としていたが、今年7月27日、SCEは国際商業会議所(パリ)に証拠書類を提出し、正式に仲裁を申し立てた。提示された請求額はなんと75億7000万ドル(約9300億円)。三菱側はSCEの請求額について「交渉の経緯、契約履行の事実を正確に反映していない不適切な内容」とし、契約上の同社の責任は「1億3700万ドル(約169億円)が上限」という従来の立場を崩していない。だが、百戦錬磨の米電力大手が起こした訴訟だけに、株式市場ではこのニュースが伝わった7月28日以降、三菱重工株の急落を招いた。 ●前途多難の仏国有「アレバ」 原発大国フランスでは、フランス国有の原子力大手アレバが2014年12月期に48億ユーロ(約6170億円)の最終赤字を計上して事実上破綻。8割超の株式を保有するフランス政府は今春、アレバを原子炉部門と核燃料部門に解体し、このうち原子炉部門の株式の過半をやはり政府が8割強の株式を持つフランス電力公社(EDF)に譲渡して再建に取り組ませる方針を打ち出した。しかし、前途は多難だ。9月3日にEDF社長のジャン=ベルナール・レヴィは、フランス北部でアレバが建設を進めていたフラマンビル原発3号機の完成が従来の予定より1年以上遅れて2018年第4四半期にずれ込み、建設費も従来金額を24%上回る105億ユーロ(約1兆4000億円)に膨れ上がるとの見通しを明らかにした。フラマンビル原発3号機は、フィンランドで建設中のオルキルオト原発3号機と同じように、アレバが鳴り物入りで世界に売り込んだ最新鋭の欧州加圧水型原子炉(EPR)を採用。だが、いずれも工事が難航して進まず、建設費は嵩むばかり。フラマンビル3号機は工期が6年遅れて建設費は当初の33億ユーロから85億ユーロ、さらに今回105億ユーロに膨張。オルキルオト3号機も工期は9年遅れ(現在は2018年完成予定)、建設費は30億ユーロから85億ユーロ(約1兆1300億円)へと約3倍になり、それでも完成のメドが立たず、建設費の予算超過をめぐって発注元であるフィンランド産業電力(TVO)との間で係争が続いている。もはやリスクに見合うビジネスとはいえず、まともな経営者なら「一刻も早く逃げ出したい」というのが本音ではないか。(敬称略) *2-4:http://business.nikkeibp.co.jp/atcl/report/15/110879/120100165/?n_cid=nbpnbo_twbn&rt=nocnt (日経ビジネス 2015年12月2日) スクープ 東芝、原発幹部さえ疑う「64基計画」、経営幹部の電子メールを入手、不正会計問題は経営問題に発展へ 東芝がようやく米原発子会社ウエスチングハウスでの減損の詳細を開示し、事業計画を発表した。2029年度までに64基の原発を新規に受注するという計画は、原発部門の幹部さえ“非合理的”と認識していた。日経ビジネスはこれを裏付ける電子メール記録を入手した。東芝の不正会計問題は経営問題に発展してきた。東芝は11月27日、米原発子会社ウエスチングハウス(WH)の減損問題について記者会見し、新たな事業計画を発表した。2029年度までの15年間で、新たに「64基」の原発建設を受注するのがその骨子だ。2011年の東日本大震災以降、東芝・WHは原発の新設受注で苦戦している。にもかかわらず64基という極めて高い目標を掲げた裏側には、WHでこれ以上の減損を回避しなければならないという事情がある。東芝社内でさえこの目標が“非合理的”であると認識していることが、日経ビジネスが入手したWH首脳宛ての電子メール記録で判明した。そもそも東芝が不正会計に手を染めたのは、事業全体で稼ぐ力が弱体化しているため。社長の室町正志が「売却できる事業は売却する」と会見で述べるなど、否応なしに構造改革が迫られている。この状況で、WHがさらなる減損に追い込まれれば、東芝の屋台骨が揺らぐことになる。 ●「苦し紛れ」に基数を増加 東芝は本誌(日経ビジネス)が指摘するまでWHの経営状況を開示せず、2012年度と2013年度に巨額減損を計上し、赤字に陥っていたことを隠蔽してきた。室町は会見で「不十分な開示姿勢を深くおわびしたい」と陳謝。2006年の買収以降、WHが2億9000万ドル(約350億円)の累積営業赤字に陥っていることも明らかにした。一方で2014年10月の「減損テスト」の結果、東芝が連結で抱えるのれんについては減損が不要であると説明した。そのうえで発表したのが、冒頭の64基計画である。ただこの計画も、内部資料を基に分析すると“結論ありき”で策定されたものと言わざるを得ない。下のグラフで示したように、東芝は原子力事業の利益が2018年度以降に急増するとしている。電力・社会インフラ事業グループを所管する副社長の志賀重範は「全世界で約400基の新設計画がある」と強調。WHが米国と中国で計8基を建設している実績が、有利に働くと説明した。 *2-5:http://toyokeizai.net/articles/-/94709?utm_source=Twitter&utm_medium=social&utm_campaign=auto (東洋経済 2015年12月5日) 東芝、初の原発輸出が今も「塩漬け」だった、米国でWH以外にも厳しい案件が残っている 東芝初の原発輸出が、受注から6年経った今も建設が行われず、損失を出し続けている。この案件だけで2013年度310億円、2014年度410億円の合計約720億円の減損損失を計上。2006年に買収した、米原子力会社ウエスチングハウス(WH)社ののれん代(約3441億円)の減損が唯一の懸念材料と思われていたが、東芝自身の原子力事業も暗雲が漂っている。720億円もの減損損失を計上したのは、米テキサス州マタゴルダ郡でABWR(改良型沸騰水型原子炉)を2基建設する「サウス・テキサス・プロジェクト(STP)」だ。東芝は2009年2月、プラントの設計、調達、建設を一括受注。これを足がかりとして、原発輸出の加速を目指していた。当初の計画では、2012年に建設運転許可(COL)が下り、2016年~2017年に運転を開始するはずだった。ところが、2011年3月の東京電力・福島原発事故を受けて、米原子力規制委員会(NRC)が、稼働中の全原発について安全性確認の実施を決定。東芝とともに計画を進めていた、独立系発電会社で米電力大手のNRG社は、新規原発建設の認可獲得に時間とコストがかかることを懸念し、2011年4月に追加の投資中止を決定。早々とSTPに見切りを付けた。 ●代わりの出資者が見つからない STPは東芝とNRGの合弁会社が担当(当初の持分比率は、NRG88%・東芝12%)。NRGは2011年1月~3月期決算で、4.81億ドル(当時約400億円)の特別損失の計上を決定、うち1.5億ドル(当時約120億円)が東芝の負担だ。本来であれば、東芝も2011年度に減損すべきだったが、「新たな提携先と交渉中で、減損の必要はない」とし、損失を計上してこなかった。2013年度になり、急に減損したことを考えると、監査法人から迫られたことは想像に難くない。NRGが想定した通り、STPのCOL審査は長引き、2016年1月に建設許可が下りる見通しだ。東芝の志賀重範副社長は、「全ての審査が終了している」と説明するものの、肝心の出資者が見つかっていない。米国では外資100%出資の建設には制限があるため、東芝はNRGに代わるパートナーを、必ず見つけなければならない。とはいえ、NRGに続く出資者が4年も出てこないのは、福島原発事故の影響だけでない。STPの建設を計画しているテキサス州は、天然ガスが採掘できるため、原発のコスト優位性が低下しているのも一因だ。例えば三菱重工業も同じテキサス州で、2009年から別の原発建設に関わっていたが、2013年にCOL申請を中断。「米国市場での(原発に対する)減速などもあり、現地の電力会社が総合的に判断した」(三菱重工)と見切りをつけたのである。海外原発に詳しい研究者も、「天然ガスが多く採掘できるテキサス州で、原発は採算に合わないと判断したようだ」との見解を示す。 ●今後15年で64基受注という計画は楽観的過ぎる 事業説明会後、記者団に取り囲まれる室町社長出資者が見つからず、費用だけがかさむ状況下でも、東芝は「1月に建設許可が下りれば、建設の可能性を追求していく」(志賀副社長)と強気の姿勢は崩さない。東芝初の原発海外輸出だけに、諦めるわけにはいかないのだろう。11月27日に開かれた原子力事業説明会でも、東芝はアグレッシブな計画をぶち上げた。WHを含めた東芝全体の原子力事業で、2017年度に売上高6400億円(2014年度6178億円)、営業利益500億円(同29億円損失)、今後15年間で64基の建設をするというものだ。現在、WHが中国と米国で各4基の計8基を建設中だが、これらの案件は福島原発事故以前の2007年~2008年に受注したもので、事故後に建設を開始できた原発は一つもない。それどころか世界を見渡しても、2014年に新規着工された原発は、わずか3基にとどまる。それでもWHのダニエル・ロデリック社長は、「原子力の需要は高まっている。来年にはインドで契約が結べると考えている」と自信を見せる。だが、STPのほか、現状を鑑みるに、新たな64基受注計画も厳しいことは疑いない。東芝のあまりにも楽観的すぎる見通しに対し、今後ものれん減損など不安材料がつきまとう。 *2-6:http://www3.nhk.or.jp/news/html/20160204/k10010397131000.html (NHK 2016年2月4日) 東芝の最終赤字 過去最大の7100億円に拡大見通し 東芝は、不正会計の問題のあとパソコンなど家電事業の構造改革にかかる費用が増加したことなどから、ことし3月期の1年間のグループ全体の最終損失がさらに拡大して、7100億円の過去最大の赤字になる見通しとなりました。東芝が4日、発表した去年4月から12月までの9か月間のグループ全体の決算によりますと、売り上げは4兆4216億円と前の年の同じ時期と比べて6.4%減少したほか、本業のもうけを示す営業損益は2295億円の赤字に転落しました。これは、不正会計の問題のあと構造改革の対象となっている、パソコンやテレビの販売不振が続いていることや、主力の半導体事業も販売価格の下落などにより、収益が悪化したことなどによるものです。そのうえで、パソコンなど家電事業の構造改革にかかる費用が増加したことや、電力などのインフラ関連の不採算事業で損失の費用を計上したことなどから、ことし3月期の1年間の最終損失はさらに膨らみ、これまで予想していた5500億円の赤字から過去最大の7100億円に拡大する見通しとなりました。このため、東芝は、これまで行っている役員報酬の一部返上に加えて、課長級以上の管理職についても給与の減額を行うことを合わせて発表しました。HDDやヘルスケアで早期退職募集や配置転換東芝は構造改革の一環として、収益が悪化している「ハードディスクドライブ事業」や事業の見直しを決めている「ヘルスケア事業」について、早期退職の募集や配置転換を行うと発表しました。それによりますと、パソコンなどのデータの記憶に使われるハードディスクドライブ事業は今後、市場の縮小が見込まれるとして、国内事業に携わっているおよそ150人を対象に早期退職の募集や配置転換を行います。また、医療機器の製造や販売を行うヘルスケア事業についても、中核的な子会社の「東芝メディカルシステムズ」の株式の過半数を売却することをすでに決めていることから、国内事業に携わっているおよそ200人のうちおよそ90人を対象に、早期退職の募集や配置転換を行うということです。東芝は、今年度、家電や半導体の事業などで、国内で5800人の人員削減の計画をすでに決めています。これとは別に今月末から早期退職を募集する予定で、「希望者には、再就職の支援も行いたい」としています。室町社長「今年度、うみを出し切る」東芝の室町正志社長は会見で、ことし3月期の決算の見通しを過去最大の7100億円の最終赤字に下方修正したことについて、「大変遺憾であるが、業績予想を修正することになった。業績見通しを公表してから1か月余りで大きな修正となったことを深くおわびしたい」と陳謝しました。さらに室町社長は、「今年度なんとしてもうみを出し切って、来年度、業績をV字回復させたい」と述べたうえで、「金融機関からもうみを出し切るように言われている。また金融支援については全力を尽くすという話をいただいている」として、金融機関から新たな融資を受ける方向で調整していることを明らかにしました。西室氏と岡村氏 相談役を退任へ東芝の室町正志社長は、いずれも東芝の元社長で現在、日本郵政の社長を務めている西室泰三氏と日本商工会議所の前会頭の岡村正氏が相談役を退任することを明らかにしました。このうち、西室氏は来月末で、岡村氏は6月の株主総会を経て退任し、新たに設ける「名誉顧問」とすることにしています。これにより、東芝の相談役制度は廃止となり、室町社長は、「名誉顧問には、会社の経営とは一線を画し、社外の活動で、東芝の存在感の維持向上を図ってほしい」と述べました。 <日印原子力協定> *3:http://digital.asahi.com/articles/ASHDD5GMCHDDULFA00Q.html (朝日新聞 2015年12月12日) 日印首脳、原子力協定に「原則合意」 原発輸出可能に 安倍晋三首相は12日、インドのニューデリーでモディ首相と会談した。両首脳は、日本からインドへの原発輸出を可能にする原子力協定について「原則合意」した。インドは核不拡散条約(NPT)に加盟しておらず、日本が非加盟国と協定を締結すれば初の事例となる。また、両首脳はインドの高速鉄道計画をめぐり、一部区間で日本の新幹線方式を採用することも確認した。日印の原子力協定交渉は民主党政権時代の2010年に始まった。唯一の被爆国である日本は核廃絶を目指す立場から、核実験を1998年以来、一時停止しているインドが実験を再開した場合、日本の協力を停止する措置を盛り込むことを求めてきた。だが、この日公表された共同声明や別途署名された原子力協定に関する覚書にはこうした措置は盛り込まれておらず、今後の交渉に委ねられた。NPT非加盟のインドと協定を締結すれば、核不拡散を掲げる日本の原子力政策は大きな節目を迎えることになる。両首脳が会談後に発表した共同声明で、原子力協定については「技術的な詳細が完成した後に署名されることを確認」とした。安倍首相は会談後の共同記者発表で「日印間の平和的目的の原子力協力に基礎を与える協定につき、原則合意に至った」と述べた。日本側の説明によると、安倍首相は首脳会談で、万が一インドが核実験を行った場合は協力を止めることを伝えたという。日本政府はこの発言がインドへの歯止めになるとしている。また、会談では商業都市ムンバイとアーメダバード間(約500キロ)の路線で、日本の新幹線方式を採用することを確認。日本は総事業費約1兆8千億円のうち、最大81%の円借款を低金利で供与する。新幹線が導入されれば海外では台湾に次ぎ2例目となる。このほか、両首脳は海洋進出を強める中国を念頭に南シナ海情勢について「変化に留意する」との認識で一致。防衛装備品・技術移転や秘密軍事情報保護の協定も結び、安全保障分野で協力を進めることを確認した。 ■日印共同声明の骨子 ●防衛装備品・技術移転協定、秘密軍事情報保護協定の締結歓迎 ●日印米・日印豪3カ国対話など促進 ●原子力協定の合意歓迎。技術的な詳細が完成した後に署名されることを確認 ●日本の新幹線システム導入に関する覚書署名を歓迎 ●南シナ海における変化に留意。地域の緊張につながる一方的な行動回避を呼びかけ ●核兵器廃絶に向けたコミットメントを再確認 <外部監査> *4-1:http://mainichi.jp/shimen/news/20151119dde001020034000c.html?fm=mnm(毎日新聞2015年11月19日)東芝:不正会計問題 監査法人、処分へ 金融庁、改善命令など検討 東芝の不正会計問題で、金融庁が同社の会計監査を担当していた新日本監査法人に対し、公認会計士法に基づく行政処分を行う検討に入ったことが19日分かった。監査法人を指導・監督する公認会計士・監査審査会が年内にも金融庁に対し、新日本への処分を勧告し、これを受け金融庁が処分する見通し。業務改善命令などを検討している模様だ。東芝は今年9月、2009年3月期以降の決算を修正した結果、利益水増しによる決算の下方修正額は2248億円に上り、歴代3社長が辞任した。新日本はこの間の会計監査を担い、適切な処理だと認めていたため、不正会計を見抜けなかったとして責任を問う声が出ている。公認会計士・監査審査会は9月から新日本への立ち入り検査を開始。業界団体の日本公認会計士協会も調査を進めている。同審査会は新日本について、東芝に対する監査の適正さを確保する体制が十分でなかったとみている。新日本は12年にも、オリンパスの損失隠し事件で監査に不備があったとして、あずさ監査法人とともに金融庁から業務改善命令を受けている。 *4-2:http://www.nikkei.com/paper/article/?b=20151224&ng=DGKKZO95464410U5A221C1PE8000 (日経新聞社説 2015.12.24) 監査法人はなれ合い排し虚偽を見抜け 金融庁は東芝の会計不祥事をめぐり、同社の会計監査を担当した新日本監査法人への行政処分を出した。利益操作を見抜く注意を怠ったことなどが理由だ。3カ月間、新規業務の受注などを禁じるほか、監査法人に対しては初となる課徴金も科す。新日本監査法人は2012年にもオリンパスの粉飾事件に関連して、金融庁から業務改善命令を受けている。大企業の虚偽記載を相次いで止められなかったという事実は重い。監査法人としての信頼回復が急務となる。今回の問題を、新日本監査法人だけの話にとどめてはならない。東芝という著名な大企業の不祥事は、日本全体への国際的な信用に影響しかねない。経済の重要なインフラである監査制度の改革を進めるため、市場関係者が知恵を出し合うときだ。何よりも重要なのは、監査法人として不正な会計処理を見抜く力を高めることだ。米国ではエネルギー大手エンロンの粉飾事件をきっかけに、公認不正検査士という資格を持つ会計士が増えている。犯罪捜査の知見を備えた監査人のことで、世界各地にネットワークを持つ。日本の監査法人もこうした専門職を積極的に育成すれば、利益操作を見抜くだけでなく、不正を抑止する力も高まることになる。公認会計士を証券取引等監視委員会に研修に出し、不正摘発の実務を経験させることも有効だ。書面チェックだけでなく、監査先の企業の倉庫などを通告なしに調査するといった、足を使った監査がいっそう求められる。企業とのなれ合いを排する必要もある。日本では企業との緊張関係を保つため、監査人が一定期間で交代しなければならない。さらに、海外には欧州のように監査法人そのものを定期交代させる制度の導入に動く地域もある。今後、欧州の事例などを注意深く検証し、監査の実効性を高める仕組みづくりを進める必要がある。監査法人は企業が支払う監査手数料を収入源の一つとする。このため企業に遠慮して強くモノが言えないことがある。しかし、厳正さを欠いた監査は長い目で見て企業の利益を損なう。業績の水増しを続けてきた東芝が1万人もの人員削減や事業売却に迫られる事態を見れば、企業にとって厳しい監査が不可欠なことは明白である。 <誤った論点> *5:http://www.nikkei.com/paper/article/?b=20150722&ng=DGKKASDF21H0F_R20C15A7MM8000 (日経新聞 2015.7.22) 監督機能を明確に 社外取締役、内部通報窓口など 政府指針 政府は社外取締役の機能強化に向けた指針を策定する。社外取締役の主な役割を、会社の業務や取締役会に対する「監督」と明確にすることで、会社に対するチェックに集中できるようにする。東芝の不適切会計問題では社外取締役の監督機能が骨抜きにされていたため、実効性を持たせるための具体的な事例集も作る。会社法の新たな解釈指針として、経済産業省が週内にも発表する。法務省も参加する経産省内の研究会で、昨年12月から指針を検討していた。会社法では社外取締役は日々の業務執行に関わらないことが原則だ。しかし、業務執行以外での役割や責任の範囲は法律上明確ではなく、本来業務とそれ以外の線引きが難しかった。指針ではこれまでの判例や学説などを踏まえ、社外取締役の主な役割は主に経営陣や業務執行に対する「監督」にあることを明記した。そのうえで監督の中身を例示した。具体的には、会社から独立した内部通報の窓口になることや、不祥事が発生した場合の内部調査委員会のメンバーになることなどを挙げた。社内の法令順守体制を向上させることも役割として例示した。東芝の不適切会計問題では、社外取締役に情報が伝えられておらず、監督機能が無効化されていたことが第三者委員会の報告書で明らかになっている。そうした事態を防ぐための対策を取り上げた事例集も作る。社外取締役との連絡役の社内取締役を置き、社内の情報が常に伝わるようにする仕組みなどを紹介する。 <間違った選択と集中> *6-1: http://mainichi.jp/select/news/20151024k0000e020203000c.html?fm=mnm (毎日新聞 2015年10月24日) 東芝:画像半導体売却へ ソニーに 人員削減数千人規模か 不正会計問題で業績不振に陥っている東芝が、主力の半導体関連事業で工場の一部売却や閉鎖を行う方向で調整していることが24日分かった。デジタルカメラなどに使われる半導体の画像センサーを製造している大分工場の一部をソニーに約200億円で売却する方向。家電などに使われる単機能半導体などを製造する他工場の生産ラインも一部閉鎖を検討している。これに伴い希望退職を募り、人員削減規模は数千人に上る可能性がある。10月末にも正式決定する。東芝の半導体などの電子デバイス部門の売上高は2015年3月期で1兆7687億円。全体の約4分の1を占め、営業利益は2166億円に上る。収益の柱は、スマートフォンなどに使われる記憶装置「NAND型フラッシュメモリー」で、他の半導体事業は赤字になるなど業績が低迷している。同社では「主力の半導体事業でも利益の水増しが行われ、不採算部門のリストラが全く行われていなかった」(関係者)との指摘が出ていた。画像センサーで東芝のシェア(市場占有率)はわずかで事業拡大が見込みにくいため、同センサーで強みを持つソニーへの売却を検討している。一方、単機能半導体などは「買い手を見つけるのさえ難しい」(関係者)として生産ラインを閉鎖する方向だ。東芝の半導体事業では子会社も含めて国内に6カ所の工場があり、約1万2500人が勤務。うち大分工場では従業員約2600人を抱えている。東芝の室町正志社長は10月1日の毎日新聞などのインタビューに対し、半導体事業などのリストラ策の検討を進める意向を示したうえで「場合によっては従業員対策も必要。どこまで踏み込むべきか議論している」と述べ、人員削減も検討していることを明らかにしていた。人員削減は数千人規模に膨らみそうだ。半導体以外でも、家電では海外製造拠点の集約や撤退などの構造改革を進める方針。テレビやパソコンなど他の事業でも事業の大幅な縮小を検討し、財務基盤の強化を図る考えだ。 ◇東芝大分工場 東芝大分工場は、同社の国内有数の半導体生産拠点の一つで、1970年7月に操業を始めた。敷地面積は、東京ドームの8個分にあたる38万3000平方メートルで、従業員は約2600人。スマートフォン(スマホ)やカメラの画像センサー、車や医療機器関連のシステムLSI(大規模集積回路)などを生産している。東芝は九州・山口で、2012年に当時の円高と新興国との競争激化を理由に北九州工場(北九州市)を閉鎖している。大分工場の売却先として検討されているソニーは、九州に画像センサーを主力に製造する完全子会社のソニーセミコンダクタ(熊本県菊陽町)がある。生産拠点は大分県国東市、鹿児島県霧島市、長崎県諫早市など国内7カ所あり、最近はスマホ関連需要の増大を背景に生産を拡大している。 ◇東芝の不正会計問題 インフラ関連工事、半導体、テレビ、パソコンなど東芝の主要事業で利益の水増しが行われていた問題。損失計上を先送りしたり、売り上げを過大計上したりするなどの不正処理が判明し、東芝は2009年3月期以降の約7年間の損益(税引き前)について、計2248億円下方修正した。東芝が設置した第三者委員会は7月、不正会計で組織的な関与があったと認定。現場に対する強い業績改善圧力が指摘され、歴代3社長は引責辞任した。 *6-2:http://www.nikkei.com/markets/kigyo/gyoseki.aspx?g=DGXLASGD14HAV_14092015MM8000&dg=1 (日経新聞 2015/9/14) 東芝、家電国内撤退も 4~6月最終赤字122億円 東芝の室町正志社長は14日記者会見し、不振が続いているパソコン・家電事業で「国内撤退の可能性もある」と述べ、抜本的な合理化を急ぐ考えを示した。同日発表した2015年4~6月期の連結決算は最終損益が122億円の赤字(前年同期は167億円の黒字)。家電をはじめ主要部門すべてで損益が悪化し、不適切会計の陰で構造改革が遅れていた実態が浮き彫りになった。4~6月期の連結売上高は1兆3498億円と前年同期に比べ5%減った。営業損益は109億円の赤字(前年同期は476億円の黒字)。営業、最終損益とも3年ぶりの赤字になった。中でも不振が深刻なのが、洗濯機や冷蔵庫などの白物家電、パソコン、テレビを手掛けるライフスタイル部門だ。15年3月期決算で1000億円を超える部門営業赤字を出し、4~6月期も206億円の赤字(同51億円の赤字)だった。室町社長は「白物家電は製品の競争力そのものに問題がある」と分析。海外生産比率が高いため円安が足かせになっており、「中国やインドネシアなど海外の製造拠点の集約が必要」と話した。電力・社会インフラ部門では原子力や火力、水力など発電関連が苦戦して106億円の赤字(同100億円の黒字)。屋台骨の半導体も営業利益が27%減少し、全体を支えきれなかった。会計不祥事は東芝にとって「創業以来最大のブランドイメージの毀損」となった。室町社長は「今回の件で顕著に売り上げが落ちているとの認識はない」と話し、販売面への影響については明言を避けた。 *6-3:http://www.nikkei.com/paper/article/?b=20151204&ng=DGKKASDZ03HSY_T01C15A2MM8000 (日経新聞 2015.12.4) パソコン3社 事業統合、東芝・富士通・VAIO交渉へ 国内シェア首位浮上 東芝、富士通、ソニーのパソコン部門が独立したVAIO(バイオ、長野県安曇野市)の3社はパソコン事業を統合する検討に入った。実現すれば国内シェアで3割強とNECレノボグループを抜いて首位のパソコン企業が誕生する。会計不祥事を受けて東芝が進めるリストラを機に、日本のパソコン勢が生き残りをかけて結集する再編が動き出す。3社は近く統合に向けた具体的な交渉に入る。年内にも基本合意し、来年4月に新体制を発足させたい考え。実現すれば国内のパソコンシェアで計3割強とNECレノボグループ(26.3%)を抜いて首位に躍り出る。VAIOが存続会社となり、各社が出資して事業を移管する案が有力。関連する人員も移し、国内外で開発から製造、販売までを一体運営する案を軸に検討するもようだ。東芝、富士通とVAIOの筆頭株主である投資ファンド、日本産業パートナーズ(JIP、東京・千代田)はそれぞれ3割前後を出資する意向とみられる。東芝は世界初のノートパソコンを世に送り出し市場をリードした老舗メーカー。現在も「ダイナブック」ブランドのノートパソコンが主力だ。富士通も個人向けの「FMV」ブランドやタブレット(多機能携帯端末)などを持つ。東芝は中国・杭州の製造子会社や海外販社を持ち、北米市場に強い。富士通は島根県出雲市やドイツに製造子会社があり、欧州市場が得意だ。2014年7月にソニーが切り離して発足したVAIOもブランド浸透度が高く、根強い人気がある。米調査会社IDCによると、14年の世界のパソコン出荷台数は3億836万台。中国レノボ・グループ、米ヒューレット・パッカード(現HP)、米デルが市場の約半分を占める。富士通と東芝、VAIOの3社のシェアは約6%で世界6位の米アップル(6.3%)に迫る。東芝のパソコン事業の売上高は14年度に6663億円だったが、白物家電などとともに赤字が続く。不適切会計問題が発覚した09年3月期から14年4~12月期のパソコン事業の利益水増し額は578億円にのぼり、事業の売却を含めた大幅リストラを検討していた。一方、富士通はパソコン事業を来年春に分社すると10月下旬に発表済み。14年度に470万台だったパソコン出荷実績は15年度は420万台に減る見通し。2社の事業とVAIOを統合することで間接費の削減や部品調達の交渉力を高める。3社は統合に向けてリストラ素案を作成中。統合効果が乏しいと判断すれば、白紙に戻る可能性もある。

| 経済・雇用::2013.7~2014.6 | 04:55 PM | comments (x) | trackback (x) |

|

PAGE TOP ↑